国有企业混合所有制改革的现状与思考

2020-12-28刘启亮李祎彭璐瑶

刘启亮 李祎 彭璐瑶

【摘要】本文以实施混合所有制改革的沪深A股上市公司为样本, 从混合所有制改革的进展、年度分布、参与积极性、改革模式、战略投资者参与度等角度, 分析当前国有企业实施混合所有制改革的推进情况, 并从公司违规受处罚情况、资金占用情况、内部控制建设情况三个方面进一步分析国有企业混合所有制改革的初步效果, 发现实施混合所有制改革上市公司的公司治理效果未得到明显改善。 对于混合所有制改革, 相关部门应注意的核心问题是: 非国有股东参与混合所有制改革后, 是否实质性地参与了国有企业公司治理。

【关键词】国有企业;混合所有制改革;改革模式;战略投资者;公司治理效果

【中图分类号】 F276.1 【文献标识码】A 【文章编号】1004-0994(2020)23-0007-5

一、问题的提出

近年来, 混合所有制改革一直是全体国民关注的热点问题。 改革开放以来, 国有企业改革先后经历了扩大国有企业自主权的“放权让利”时期、建立现代企业制度的“制度创新”时期和建立新国有资产管理体制的“国资监管”时期[1] 。 虽然国有企业改革取得了明显成效, 但由于国有企业面临“所有者缺位”或“弱所有者”导致的产权激励不足等问题, 因此其仍然存在治理效率低下等情况。 随着改革的逐步深入, 这一根本性难题开始受到党中央和国务院的高度重视。 为此, 2013年11月党的十八届三中全会正式提出了混合所有制改革的政策。 2014年, 混合所有制改革正式进入实施阶段, 国资委公布了第一批混合所有制试点名单。 2017年, 党的十九大会议进一步提出了大力发展混合所有制经济、培育具有竞争力的世界一流企业的国有企业改革目标。 2018年, 国资委下发《国企改革“双百行动”工作方案》, 选取百家中央企业和地方国有骨干企业实施混合所有制改革。

截至目前, 我国已连续推出了四批共计210家国有企业进行混合所有制改革试点, 包括中央企业136家、地方国企74家。 笔者通过整理已披露的相关政策文件发现, 混合所有制改革试点单位涉及22家上市公司, 包括中央企业15家、地方国企7家, 被选取参与“双百行动”的名单中涉及140家上市公司, 包括中央企业51家、地方国企89家。

尽管当前有不少研究围绕混合所有制改革展开, 但可能是数据难以获取的缘故, 导致相关研究对于混合所有制的定义与十八届三中全会关于混合所有制改革阐述的核心内涵相距甚远。 大量学者仍然按以往的广义概念来界定混合所有制, 即认为只要有非国有股东(包括集体资本、个人资本、法人资本、港澳台资本和外商资本)参与到国有控股的公司中都视为混合所有制改革。 有学者直接将股权性质划分为国有股份和非国有股份, 从而通过分析国有股份与非国有股份的混合来界定混合所有制[2-4] , 如通过国有股、法人股和外资股等所占比例[5] , 股权性质的混合度[6,7] , 混合股权投资者的异质性[8-10] 等来界定混合所有制企业。

上述研究对于混合所有制的界定, 均遗漏了一个最重要的核心因素:投入于国有企业的非国有股东必须实质性地参与到国有企业的治理过程中。 因此, 以上研究均偏离了中央提出的混合所有制改革的核心内涵, 即通过引入非国有资本参与国有企业的治理, 弥补国有资本“所有者缺位”或“弱所有者”的缺陷, 提高国有企业的治理效率。 相关研究表明, 仅形成股权结构多元化不会对国有企业的经营效率起到明显的提升作用, 只有非国有股东实质性地参与到国有企业的治理中才能改善国有企业的绩效[11-13] 。

鉴于此, 本文利用手工收集的数据, 试图通过对已实施混合所有制改革的国有企业进行分析, 从而提供关于混合所有制改革的初步证据, 这将有助于相关部门对混合所有制改革政策的理解与判断。

二、国有企业混合所有制改革的现状

由于实施了混合所有制改革的非上市公司的数据难以获取, 本文的分析主要基于实施了混合所有制改革的上市公司展开。 相关数据主要来源于WIND 数据库中上市公司披露的公告及国资委网站披露的混合所有制改革试点名单等相关资料。 截至2020年11月中旬, 共有397家沪深A股上市公司正在进行或已经完成混合所有制改革。

1.混合所有制改革的进展。 为了便于分析上市公司混合所有制改革的进程, 本文通过查询上市公司披露的相关公告信息, 按进展程度将混合所有制改革划分为“公告”“进行”“完成”“暂停”四个阶段。 具体而言:“公告”阶段是指上市公司仅提及参与混合所有制改革, 尚未公告后续的详细混合所有制改革计划; “进行”阶段是指上市公司在披露的公告中详细说明了即将采取混合所有制改革的形式, 并且公布了相关计划; “完成”阶段是指上市公司发布公告宣布已经完成了混合所有制改革; “暂停”阶段是指上市公司发布公告宣布暂停正在进行的混合所有制改革。

据统计, 在397家沪深A股上市公司中, 处于“公告”阶段的有92家, 占比23.17%; 处于“进行”阶段的有187家, 占比47.10%; 处于“完成”阶段的有115家, 占比28.97%; 处于“暂停”阶段的有3家, 占比0.76%。 这表明, 自2013年提出发展混合所有制经济至今, 国有企业混合所有制改革在有序推进, 但没有达到预想中的速度。 可能的原因有两个:一方面, 国资委公布的试点名单往往是规模较大、业务复杂的公司, 在推行混合所有制改革的过程中, 是“摸着石头过河”, 有一个探索的过程; 另一方面, 混合所有制改革的配套制度尚不完善, 相关部门由于担心存在国有资产流失的风险, 因此在实施过程中采取了较为稳健的策略。 此外, 推行混合所有制改革的部分公司本来属于垄断性行业, 关系国计民生, 需要考慮的因素比较多, 因此遇到的阻力可能比较大。

2.上市公司参与混合所有制改革的积极性。 本文依据上市公司是否被纳入国家开展的“双百行动”名单、国资委公布的四批混合所有制改革试点名单和各省开展的混合所有制改革试点名单(统称“国企改革专项行动”), 分析上市公司参与混合所有制改革的积极性。 如果公司不在“国企改革专项行动”名单范围内但公司主动进行混合所有制改革, 就表明公司有较强的意愿和较高的积极性参与混合所有制改革。

在进行混合所有制改革的397家沪深A股上市公司中, 被列入“国企改革专项行动”的有162家, 占比40.81%, 而未被列入“国企改革专项行动”的有235家, 占比59.19%。 这说明大部分上市公司有主动推行混合所有制改革的意愿。 进一步地, 根据实际控制人类型将上市公司划分为中央企业和地方国企, 发现被列入“国企改革专项行动”的中央企业有66家, 占比54.55%, 未被列入的有55家, 占比45.45%; 被列入“国企改革专项行动”的地方国企有96家, 占比34.78%, 未被列入的有180家, 占比65.22%。 这充分说明了实际控制人类型不同的公司推行混合所有制改革的积极性差异较大, 相较于中央企业, 地方国企推行混合所有制改革的主观意愿更强, 积极性更高, 这可能与中央企业往往规模较大、牵涉相关方较多有关。

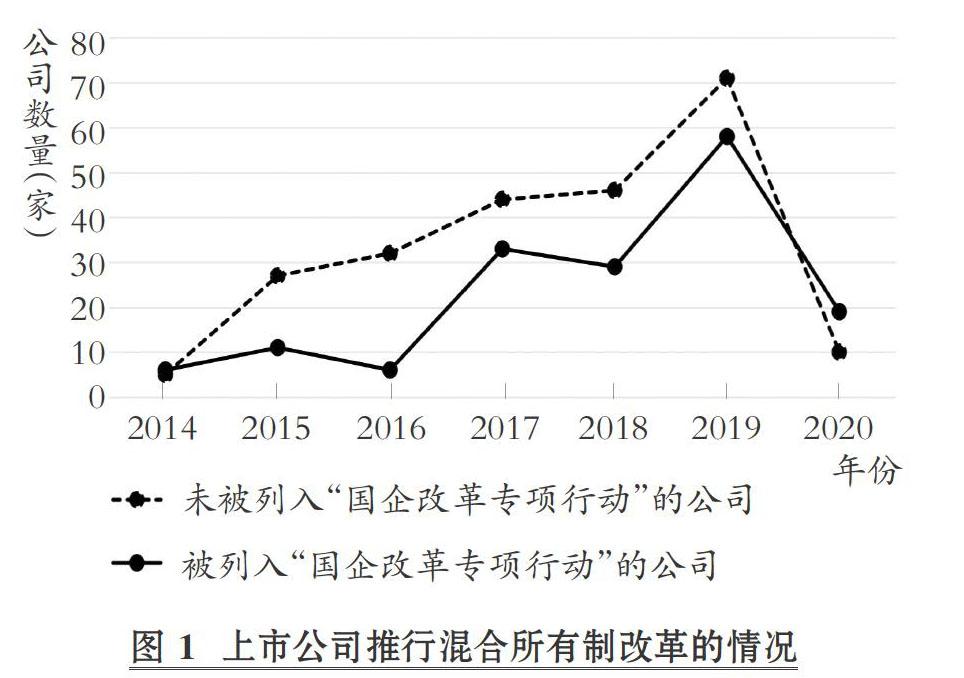

3.上市公司推行混合所有制改革的年度分布趋势。 图1为2014 ~ 2020年间推行混合所有制改革的上市公司数量分布情况(数据统计截止到2020年11月中旬)。

由图1可知, 2014 ~ 2019年实施混合所有制改革的公司数量整体上呈逐年递增的趋势, 但2020年实施混合所有制改革的公司数量下降, 可能是受到了新冠疫情的影响。 进一步地, 根据上市公司是否被列入“国企改革专项行动”可以看出, 尽管两类公司数量都呈现出逐年递增的趋势, 但未被列入“国企改革专项行动”公司数量的逐年递增趋势比被列入“国企改革专项行动”公司数量的逐年递增趋势更显著, 说明越来越多的上市公司有较强的意愿和较高的积极性推行混合所有制改革。

4. 混合所有制改革的模式。 原国资委副主任黄淑和曾提出, 在混合所有制改革过程中, 要分类提出改革措施, 决不能搞“一刀切”。 杨瑞龙[14] 认为, 需要从国有企业所处行业的特性和提供产品的性质两个维度进行分类方法的制定, 不同类型的国有企业应选择不同的改革模式, 具体而言:在提供公共产品的行业中应选择国营模式, 在垄断性行业中应选择国有控股模式, 在竞争性行业中应选择一部分进行股权多元化的改造, 一部分实行民营化。 目前, 国有企业混合所有制改革的模式主要包括引入战略投资者、员工持股计划、上市重组、出资新设企业、战略合作协议等。 其中, 员工持股计划模式包括股票期权、员工持股和管理层持股, 上市重组模式则包括整体上市和上市公司资产重组、发行证券、资产注入、吸收合并。

表1列示了上市公司实施混合所有制改革所采取的模式。

由表1可知, 约三分之一的公司选择了引入战略投资者模式, 有9.07%的公司选择了员工持股计划模式, 有8.31%的公司选择了上市重组模式, 而选择出资新设企业模式和战略合作协议模式的则相对较少, 分别只占5.54%和1.51%。 还有11.84%的公司同时采用多种模式来进行混合所有制改革。 同时约28.21%的公司未披露混合所有制改革的具体模式, 说明部分公司的混合所有制改革缺乏充分的信息披露, 混合所有制改革信息透明度有待增强。

对采用不同混合所有制改革模式的上市公司改革进展情况进行统计, 结果如图2所示。

在采用出资新设企业模式的公司中, 处于改革“完成”状态的公司数量高于处于其他状态的公司数量。 在采用引入战略投资者模式与上市重组模式的公司中, 处于“进行”过程中和改革“完成”状态的公司数量均较高。 这可能是因为出资新设企业对于实施混合所有制改革的上市公司的股权结构影响不大, 而其他混合所有制改革模式基本上都涉及公司股权结构变动。 由于国有企业的股权变动过程不仅要符合资本市场上的股权交易流程和规范, 还需要严格遵守国家对国有资产的各项监管要求, 因此交易的复杂性大大增加; 同时, 这类交易中的参与方众多, 其利益诉求不尽相同, 导致国有企业混合所有制改革进展相对缓慢。

5. 战略投资者的持股比例与参与度。 考虑到引入战略投资者是大多数公司选择的混合所有制改革模式, 本文进一步收集了154家采取引入战略投资者改革模式的上市公司(其中包括同时采取多种方式的公司中选择了引入战略投资者模式的上市公司21家)关于混合所有制改革的详细公告信息, 从而对战略投资者在上市公司中的持股比例进行了统计, 如表2所示。

由于部分公司尚处于混合所有制改革的“进行”阶段, 引入战略投资者的方案尚未具体落地, 因此有76家公司尚未具体披露有关战略投资者的持股比例, 还有3家公司暂停引入战略投资者。 在剩余的75家披露了相关数据的上市公司中, 有26家公司(占比16.88%)引入的战略投资者持股比例小于20%, 有27家公司(占比17.53%)引入的战略投资者持股比例为20% ~ 50%, 有22家公司(占比14.29%)引入的战略投资者持股比例大于50%。

复星集团董事长郭广昌曾表示:“民营企业参与国有企业混合所有制改革, 除了财务投资以外, 一般要有一定的话语权, 若没有话语权只是被动地参与会让很多民营企业有后顾之忧。” 曾担任第十二届全国政协委员、全国工商联副主席的庄聪生也曾公开指出, 在新形势下发展混合所有制经济, 必须是国有企业和民营企业两个方面都要兼顾, 相互尊重、国民共进, 才能真正让民间资本有兴趣、无顾虑地参与进来。 因此, 笔者手工查询了上述154家上市公司的年报, 查看引入的战略投资者是否在上市公司的董事会和管理层中派驻了董事和管理人员, 以了解引入的非国有股东在上市公司的公司治理中的參与程度, 具体如表3所示。

由表3可知, 有24家公司的战略投资者在公司董事会中派驻了人员, 占比15.58%; 有5家公司的战略投资者在公司管理层派驻了人员, 占比3.25%。 另外, 有122家公司未查询到这方面的具体信息, 一方面是因为有一部分公司尚处于混合所有制改革“进行”阶段或“暂停”阶段, 尚未披露混合所有制改革的具体信息; 另一方面是因为部分进行混合所有制改革的公司并非公告公司本身, 而是其母公司或子公司, 而其母公司或子公司并未上市, 无法从公开披露的年报中获取董事会成员和管理层成员的具体信息, 从而无法查询确定。

三、混合所有制改革的初步效果

混合所有制改革的目的在于通过引入非国有股东来提高国有企业的治理效率。 那么, 已推行混合所有制改革的公司是否达到了预期的效果呢?本文利用整理得到的混合所有制改革的相关数据, 选取已经完成混合所有制改革的115家上市公司作为全样本, 选取其中采用引入战略投资者模式的上市公司和同时采取多种方式的公司中选择了引入战略投资者模式的上市公司作为引入战略投资者样本, 结合衡量公司治理效果的相关指标, 针对这两个样本进行均值统计分析。 本文主要采用以下三个指标来衡量公司治理效果:一是公司违规受处罚情况, 分别从违规处罚公告年度和违规行为涉案年度两个角度进行分析; 二是资金占用情况, 分别从大股东资金占用和为关联公司提供担保两个角度进行分析; 三是内部控制建设情况。

1. 公司违规受处罚情况。 混合所有制改革前后上市公司违规受处罚情况如表4所示。

可以发现, 在混合所有制改革实施后, 无论从受监管部门行政处罚的公告年度还是从公司违规行为的涉案年度来看, 总体上实施混合所有制改革公司违规受处罚的情况有所改善, 但不显著。 在引入战略投资者样本中也初步发现: 从受监管部门行政处罚的公告年度来看, 实施混合所有制改革公司违规受处罚的情况有所改善, 但不显著; 从公司违规行为的涉案年度来看, 实施混合所有制改革公司违规受处罚的情况没有得到改善。

2. 资金占用情况。 混合所有制改革前后公司的资金占用情况如表5所示。

从资金占用的角度来看, 不论是在全样本中还是在引入战略投资者样本中, 公司的资金占用情况均有所改善, 但是效果并不显著。 从资金占用相对额的角度来看: 在全样本中, 混合所有制改革后为关联公司提供担保的情况有所改善, 但均值检验不显著, 说明改善效果并不明显; 而混合所有制改革后公司的关联交易资金占用情况变差, 尤其是引入战略投资者之后, 关联交易资金占用情况显著变差。

3. 内部控制建设情况。 本文采用对外经贸大学陈汉文教授团队开发的内部控制指数来衡量内部控制建设质量, 混合所有制改革前后公司的内部控制建设情况如表6所示。 在全样本中, 混合所有制改革前后公司的内部控制建设质量并没有得到明显改善; 而在引入战略投资者样本中, 实施混合所有制改革后公司的内部控制建设质量有所提升, 但均值检验不显著, 说明提升效果并不明显。

四、总结与思考

本文从混合所有制改革的进展、年度分布特征、参与积极性、改革模式、战略投资者参与度等角度分析了混合所有制改革的推进情况, 同时分析了混合所有制改革的初步效果, 发现实施混合所有制改革后上市公司的公司治理效果没有得到明显改善。 但本文只是初步分析, 相关结果还需谨慎对待。

上述分析与结论可能带给我们一些值得思考的问题。 首先, 非国有股东参与混合所有制改革后, 是否在公司治理方面取得了相应的话语权, 进而实质性地参与了公司治理。 这是实施混合所有制改革的核心问题, 也是主管部门需要关注的方面, 对此还需学者们进一步的分析和研究。 其次, 上文的分析发现, 超过25%的企业并未较详细地披露混合所有制改革的具体方案, 虽然部分原因可能是混合所有制改革方案尚未完成, 无法披露, 但仍有少部分国有企业的混合所有制改革信息披露不充分、信息透明度不高, 需要引起注意。 最后, 由于国有股权和非国有股权的利益诉求等不同, 在实施混合所有制改革后这两类股东可能需要经历一定的磨合期, 实施混合所有制改革的企业需要注意在此阶段协调好各方关系。 【 主 要 参 考 文 献 】

[1] 黄群慧,余菁.新时期的新思路:国有企业分类改革与治理[ J].

中国工业经济,2013(11):5 ~ 17.

[2] 刘小玄,李利英.改制对企业绩效影响的实证分析[ J].中国工业

经济, 2005(3):5 ~ 12.

[3] 宋立刚,姚洋.改制对企业绩效的影响[ J].中国社会科学,2005

(2):17 ~ 31.

[4] 陈林,唐杨柳.混合所有制改革与国有企业政策性负担——基于

早期国企产权改革大数据的实证研究[ J].经济学家,2014(11):13 ~ 23.

[5] 胡一帆,宋敏,张俊喜.中国国有企业民营化绩效研究[ J].经济

研究,2006(7):49 ~ 60.

[6] 张文魁.混合所有制的公司治理与公司业绩[M].北京:清华大

学出版社,2015:1 ~ 57.

[7] 张文魁.中国混合所有制企业的兴起及其公司治理[M].北京:

经济科学出版社,2010:8 ~ 39.

[8] 陈闯,杨威.股权投资者异质性对董事会职能演进的影响——以

平高电气为例[ J].管理世界,2008(12):149 ~ 159.

[9] 陈传明,孙俊华.企业家人口背景特征与多元化战略选择——基

于中国上市公司面板數据的实证研究[ J].管理世界, 2008(5):124 ~ 133.

[10] 王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[ J].

管理世界,2012(7):124 ~ 136.

[11] 刘运国,郑巧,蔡贵龙.非国有股东提高了国有企业的内部控制

质量吗?——来自国有上市公司的经验证据[ J].会计研究,2016(11):61 ~ 68.

[12] 曾诗韵,蔡贵龙,程敏英.非国有股东能改善会计信息质量

吗?——来自竞争性国有上市公司的经验证据[ J].会计与经济研究,2017(4):28 ~ 44.

[13] 蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励

[ J].管理世界,2018(5):137 ~ 149.

[14] 杨瑞龙.以混合经济为突破口推进国有企业改革[ J].改革,

2014(5):19 ~ 22.

【作者单位】1.华中科技大学会计系, 武汉 430074;2.湖南大学工商管理学院, 长沙 410082