商誉减值与企业债券信用利差

2020-12-28杜春明

杜春明

【摘要】以2007 ~ 2017年沪深两市发行的公司债券为研究样本, 实证检验我国上市公司的商誉减值与债券信用利差之间的关系。 研究发现, 商誉减值会增加债券的信用利差, 同时, 商誉减值对债券信用利差的影响在非国有企业中比在国有企业中更显著, 这是因为非国有企业对会计信息的敏感性比国有企业更强。 进一步研究发现, 商誉减值通过加大发行者与投资者之间的信息不对称程度来增加债券信用利差。 研究从具体会计信息视角丰富了债券信用利差的影响因素, 为有效识别公司债券定价机制提供了参考。

【关键词】商誉减值;产权性质;信用利差;信息不对称

【中图分类号】F830.53 【文献标识码】A 【文章编号】1004-0994(2020)23-0065-8

一、引言

大力发展公司债券是当前金融改革的热点, 但债券发行方的违约风险是影响债券市场健康发展的一个重要因素。 2007年, 我国企业会计准则将商誉的处理从采用直线法摊銷变为至少在每年年度终了进行减值测试, 进一步促进了并购重组的持续升温, 同时也带来了商誉减值的不断攀升。 商誉减值意味着所收购资产的盈利能力不及预期或者大幅下滑, 资产大幅贬值并很难再恢复至以前的盈利状态。 一旦减少净资产, 公司的资产负债率会上升, 意味着可能触及有息负债的归还条件, 对公司现金流带来极大的影响, 从而导致债务的违约。 当债权人捕捉到商誉减值所传递的负面信号时, 其可能会增加所要求的必要收益率以补偿企业盈利下降所带来的债务本息无法偿付的风险。

研究商誉减值和债券信用利差之间的关系, 有助于促进管理层进行理性并购, 保护债权人利益, 并推动债券市场的完善。 同时也丰富了债券信用利差影响因素的研究, 为有效识别公司债券定价机制提供了参考。

本研究关注商誉减值的原因如下:首先, 商誉是公司资产负债表的重要内容, 我国商誉占净资产的比例由2007年的2.16%上升到2018年的4.71%, 是一项重要的公司资产。 在评估公司未来现金流时, 商誉估值是一个关键的因素。 其次, 我国企业会计准则规定每年年度终了企业应进行商誉减值测试, 商誉被视为公司价值下降的最敏感资产。 再次, 商誉减值反映出公司无法从先前收购中获取预期的价值, 也是衡量未来财务风险的主要指标。 最后, 我国商誉减值的频率急剧增加, 商誉减值已经成为重要的经济事件。

大量研究表明, 会计信息能在一定程度上帮助投资者合理评估企业风险。 当标的发债公司违约风险增加时, 为了维护自身的投资权益, 债券投资者会要求更高的风险溢价[1] 。 那么, 商誉减值是否会影响企业债券的信用利差? 在我国特殊的制度背景下, 发债公司产权性质的差异是否会对债券信用利差产生影响? 如果存在影响, 作用机理如何? 这些问题都值得深入研究和探讨。

为研究上述问题, 本文以2007 ~ 2017年沪深两市发行的公司债券为研究样本, 考察商誉减值对债券信用利差的影响机理以及产权性质的调节作用, 进一步检验商誉减值对债券信用利差的影响路径。 研究发现:上市公司商誉减值与债券信用利差显著正相关; 相比国有企业, 非国有企业的商誉减值对债券信用利差的影响更明显; 商誉减值通过加剧债券发行者与投资者之间的信息不对称程度增加了债券的信用利差。

本文的研究贡献主要体现在:第一, 国内目前很少有文献将商誉减值与债券信用利差联系起来展开较为系统的实证研究, 本文在此领域做了有益的尝试; 第二, 有助于从新的视角理解商誉减值信息的有用性, 为准则制定者提供有益参考; 第三, 补充了Ramanna和Watts[2] 研究中关于管理者利用《美国财务会计准则公告第142号——商誉和其他无形资产》(SFAS 142)授予的酌处权来操纵甚至延缓商誉减值的动机, 即商誉减值会导致股票价格下降和薪酬减少, 本文通过提供证据表明, 避免商誉减值导致债券信用利差加大是管理层操纵或延缓商誉减值损失的另一个动机。

二、文献综述

(一)商誉减值的经济后果

目前, 对于商誉减值的研究大多围绕商誉减值信息的价值相关性展开。 商誉减值的计提会显著影响公司的盈利能力, 但商誉减值对公司盈利的影响具有明显的滞后性, 对当期的影响较弱, 对以后年度盈余的影响十分显著[3] 。 商誉减值公告后, 上市公司股价会下跌, 原因在于外部投资者把商誉减值信息作为负面信号, 会降低对上市公司市场价值的预期, 从而导致其股价下跌[4] 。 由于商誉减值的可验证性较低[2] , 企业有较强的动机通过商誉减值项目操控盈余。 商誉减值成为上市公司调节业绩的工具, 上市公司常常利用商誉减值进行盈余平滑和“洗大澡”[5] , 导致盈余质量降低、会计信息失真。 较低的盈余质量加大了企业与债权人之间的信息不对称程度, 导致债务资本成本以及权益资本成本的增加。

(二)债券信用利差的影响因素

现已存在大量关于债券信用利差影响因素的研究文献, 其中, 关于会计信息对债券信用利差的影响, 主要集中于讨论公司盈利能力、信息不对称和会计信息质量等方面。

债券投资者通过评估发行者的盈利能力等财务状况和信用水平对公司债券进行定价。 发债主体的盈利能力是影响债务融资成本的重要因素, 并且与债券信用利差负相关[6] 。 然而在现实的经济运行中, 市场是不完善的, 信息不对称现象在企业中普遍存在。 信息不对称的存在, 使企业外部投资者无法得知企业究竟是否有能力到期偿还本息, 因此, 信息不对称必然导致企业债券信用风险增大。 Yu[7] 通过研究发现, 财务透明度较高的公司具有较小的信用利差。 信息不对称因素与债券信用利差显著正相关, 投资者之间信息不对称程度越高, 债券信用利差越大。 会计信息质量会影响企业的融资成本。 高质量的会计信息能够降低信息不对称程度, 有效保护投资者的利益, 从而降低融资成本[8] 。 朱松[9] 研究发现, 评级机构给予会计信息质量高的企业信用评级越高, 债券投资者对企业要求的投资回报越低, 即债券信用利差越小。 方红星等[10] 认为, 上市公司自愿披露正面内部控制鉴证报告能够向市场传递积极信号, 降低信息不对称程度, 从而使公司债券获得较小的信用利差。

综上所述, 现有研究发现商誉减值的计提意味着企业未来盈利不及预期, 并购的协同效应难以实现, 基于盈余管理动机的商誉减值计提导致盈余质量降低, 加剧了企业和债权人之间的信息不对称。 另外, 现有研究表明盈利能力、信息不对称和会计信息质量会对债券信用利差产生影响, 却忽视了影响上市公司盈利能力、信息不对称和会计信息质量的商誉减值信息对债券信用利差的影响。 因此, 本文研究商誉减值信息是否对债券信用利差产生影响并进一步探究其作用机理。

三、理论分析与研究假设

(一)商誉减值与债券信用利差

我国企业会计准则规定每年年度终了企业应进行商誉减值测试。 商誉的减值测试对债权人监控资本配置决策起着至关重要的作用。 商誉源自企业过去的收购活动, 商誉减值反映出企业未能从过去的收购中获取预期的价值, 意味着现时商誉预计给企业带来的经济利益比原来入账时预计的要低, 市场对于商誉减值损失做出明显的负向反应。 当债权人捕捉到商誉减值所传递的负面信号时, 他们可能会增加所要求的必要收益率以补偿企业盈利下降带来的债务本息无法偿付的风险。 已有研究还发现, 商誉减值会导致股票价格下降和薪酬减少, 管理者会利用SFAS 142授予的酌处权进行盈余管理甚至延缓商誉减值。 商誉减值的不可核实性, 加大了企业与债权人之间的信息不对称程度, 企业对商誉减值信息的操控会导致债权人提高债务报酬率。

综合以上分析, 商誉减值是未来公司业绩下滑的一个主要指标, 当商誉减值损失发生时, 信息使用者特别是信贷投资者, 自然会对公司未来业绩产生担忧, 尤其会对公司的现金支付能力产生怀疑。 这将影响公司未来的偿债能力与违约可能性, 从而债权人要求更高的风险补偿率是一种自发的避险行为[2] 。 商誉减值的不可核实性及所传递的企业盈余管理信息, 加大了企业与债权人之间的信息不对称程度, 债权人也会视其为负面消息, 从而要求企业支付更高的风险收益以补偿其面临的风险。 公司债券的定价最终通过投资者要求的信用利差予以体现。 公司债券的风险越高, 投资者要求的信用利差越大。

由此, 本文提出以下研究假设:

H1:商譽减值与企业债券信用利差之间存在正相关关系。

(二)不同产权性质下商誉减值对债券信用利差的影响差异

考虑我国特殊的制度背景, 我国上市公司按实际控制人产权性质的不同可以分为国有企业和非国有企业两种类型。 产权性质会通过直接和间接两条路径影响债券信用利差。 一方面, 产权性质直接影响债券信用利差。 由于国有企业普遍承担着政府的社会职能, 政府成为公司债券的隐性担保人, 国有企业面临的财务困境、破产风险远低于非国有企业。 非国有企业缺乏政府的政策支持和隐性担保, 融资成本相对较高[11] 。 因此, 国有上市公司发生债券到期违约的概率更低, 在债券定价上会被要求更低的风险补偿率, 其债券初始发行的信用利差也就越小。 另一方面, 政治关联的存在使得信贷契约中国有企业的会计信息有用性要弱于非国有企业。 债权人因为政府对国有企业的担保作用, 并没有有效地利用会计信息对国有企业的借款进行审查[12] 。 债权人对非国有企业的商誉减值信息更加敏感。 这就形成了产权性质对公司债券信用利差的间接作用路径。

由此, 本文提出以下研究假设:

H2:与国有企业相比, 非国有企业商誉减值对企业债券信用利差的影响更为显著。

四、研究设计

(一)样本选择与数据来源

在我国, 公司债券的发行定价过程更符合市场化要求。 基于此, 本文选取2007 ~ 2017年所有在沪深两市发行的公司债券作为研究样本, 并剔除金融类和ST类公司。 另外, 如果一家公司一年发行几种债券, 则本文随机选择此公司发行的一种债券作为观测值。 最终得到样本963个。 债券发行数据和公司财务数据均来自WIND数据库和CSMAR数据库。 另外, 为了减轻异常值的影响, 本文对所有连续变量在上下1%的水平上分年度进行了Winsorize处理。 同时, 为控制可能的异方差、潜在的截面相关问题, 本文在所有回归中对标准误均进行了公司维度的聚类(Cluster)处理。

(二)主要变量定义

1. 因变量:债券信用利差(CS)。 借鉴Zhang[13] 的债务融资成本计量方法, 采用债券发行利率减去同期银行贷款利率度量债券信用利差(CS1), 同时参照周宏等[14] 的研究, 采用债券的到期收益率与相同剩余期限国债无风险收益率的差度量债券信用利差(CS2)。

2. 自变量:商誉减值(GWI)。 借鉴卢煜、曲晓辉[5] 的做法,用商誉减值损失金额除以期末总资产表示商誉减值(GWI_A), 同时采用商誉减值损失的虚拟变量(GWI_D)进行稳健性检验, 即商誉在第t年是否发生减值, 若发生减值, 则取值为1, 否则为0。

3. 控制变量(Control)。 借鉴林晚发等[15] 的研究, 本文控制了债券发行规模(Amount)、债券期限(Maturity)、债券担保(Guar)、总资产收益率(Roa)、企业经营风险(Vc)、财务杠杆(Lev)、流动资产比率(Curr)、每股盈利(Eps)、市账比(MB)、企业性质(Soe)、费用比例(Sga)、是否由“四大”审计(Big4)、公司规模(Size)、净现金流(CF)、行业(Ind)、年份(Year)等因素。 相关变量及定义见表1。

(三)模型构建

为了检验商誉减值对债券信用利差的影响, 借鉴林晚发等[15] 的研究方法, 同时为了减少反向因果导致的内生性问题, 解释变量和部分控制变量采用滞后一期的数据, 本文构建如下OLS模型:

CSi,t=a0+a1GWIi,t-1+a2Amounti,t+

a3Maturityi,t+a4Guari,t+a5Roai,t-1+a6Vci,t-1+

a7Levi,t-1+a8Curri,t-1+a9Epsi,t-1+a10MBi,t-1+

a11Soei,t-1+a12Sgai,t-1+a13Big4i,t-1+a14Sizei,t-1+

a15CFi,t-1+Ind+Year+εi,t (1)

五、實证结果分析

(一)描述性统计

表2列示了主要研究变量的描述性统计结果。 为了得出更为可靠的研究结论, 本文采用债券发行利率减去同期银行贷款利率(CS1)和债券到期收益率减去相同剩余期限国债无风险收益率(CS2)这两种方法度量公司的债券信用利差。 CS1和CS2的均值分别为2.839和2.256, 中位数分别为 2.688和2.030, 这说明相对于同期银行贷款利率和相同剩余期限国债无风险收益率, 公司债券整体上存在一定的违约风险, 从而体现出一定的风险溢价。 商誉减值损失金额占期末总资产百分比(GWI_A)的平均值为 0.020, 发生商誉减值损失(GWI_D)的样本占总样本的 11.90%。 各控制变量的描述性统计结果具体见表2。

(二)相关性分析

根据主要变量全样本Pearson相关系数分析结果可以发现, CS1与CS2的相关系数为0.958, 说明两个债券信用利差的代理变量具有很高的一致性。 商誉减值(GWI_A)与债券信用利差CS1和CS2的相关系数分别为0.126和0.117, 且均在1% 的水平上显著, 初步说明商誉减值越多, 公司债券信用利差越大, 这与H1一致。 各变量的相关系数整体上小于0.5, VIF最大值为3.37, 平均为1.68, 由于CS1和 CS2是分别作为因变量和中介变量放入模型中进行回归, 因此本文的模型不存在严重的多重共线性问题。 上述单变量分析结果基本与理论预期相符, 但还需控制其他变量进行多元回归分析以获得更为稳健的研究结论。

(三)回归结果分析

1. 商誉减值与债券信用利差。 运用模型(1)对因变量CSt与自变量GWI_At-1的关系进行检验。 表3中第(1)、(4)列报告了商誉减值对债券信用利差的影响。 结果显示, 商誉减值变量GWI_At-1与债券信用利差变量CS1t和CS2t均在1%的水平上显著正相关。 上述结果说明, 企业商誉减值损失越大, 债券信用利差越大, 结论支持了H1。 在控制变量方面, 债券发行规模、总资产收益率、流动资产比率、是否由“四大”审计、费用比例、公司规模、企业性质与债券信用利差显著负相关, 债券期限、债券担保、财务杠杆与债券信用利差显著正相关, 控制变量的回归结果与以往研究文献基本一致。

2. 产权性质差异的影响。 本文将样本公司划分为国有企业与非国有企业进行分组检验, 结果如表3所示。 表3中第(2)、(3)列和第(5)、(6)列报告了产权性质对商誉减值与债券信用利差关系的调节作用。 结果显示, 商誉减值变量GWI_At-1与债券信用利差变量CS1t和CS2t的相关系数在国有企业组都不显著, 而在非国有企业组均在5%的水平上显著为正, 说明国有产权对公司的隐性担保作用削弱了商誉减值与公司债券信用利差的正相关关系。 但在缺乏政府隐性担保的前提下, 商誉减值与债券信用利差的正相关关系显著成立, 这也意味着非国有上市公司的债券投资者更加关注债券发行主体的商誉减值信息, 从而规避和降低了财务风险给债券投资带来的损失。

(四)进一步分析

商誉减值存在盈余管理动机[5] , 企业的盈余管理行为加剧了借贷双方的信息不对称[16] , 借贷双方的信息不对称又可能导致更高的风险继而加大公司债券的信用利差。 因此可以得出推论: 商誉减值可以通过影响信息不对称程度来影响公司债券的信用利差。

借鉴Pindado和Miguel[17] 的研究, 本文以发债企业无形资产占期末总资产的比重度量企业债券发行者与投资者之间的信息不对称程度(Infoasym), 无形资产占比越大, 信息不对称程度越高。 借鉴温忠麟等[18] 的研究, 构建中介效应检验方程组如下:

Infoasymi,t=β0+β1GWIi,t-1+β2Control+εi,t

(2)

CSi,t=χ0+χ1GWIi,t-1+χ2Infoasymi,t-1+

χ3Control+εi,t (3)

式(2)、(3)中, Control(控制变量)与式(1)中的控制变量相同。

本文采用依次检验法来分析商誉减值是否通过信息不对称程度的中介作用对债券信用利差产生间接影响。 表4列示了信息不对称程度在商誉减值影响债券信用利差中的中介效应检验结果。

首先, 由表3中第(1)列和第(4)列可知, GWI_At-1的系数均在1%的水平上显著为正。 其次, 根据公式(2)对中介变量Infoasymt-1与自变量商誉减值GWI_At-1的关系进行检验, 结果列示于表4中第(3)列。 可以发现, GWI_At-1对中介变量Infoasymt-1的系数在5%的水平上显著为正, 说明商誉减值加剧了发债公司与投资者之间的信息不对称。 最后, 根据公式(3)对因变量CS1t、CS2t与自变量GWI_At-1和中介变量Infoasymt-1的关系进行检验。 表4中第(1)、(2)列结果显示, 无论是用CS1t还是CS2t来度量债券信用利差, 在加入中介变量Infoasymt-1后, GWI_At-1的系数仍显著为正, Infoasymt-1的系数均在5%的水平上显著为正, 且GWI_At-1的系数和t值均小于表3第(1)列和第(4)列中GWI_At-1的系数和t值。 根据上述结果, 信息不对称程度(Infoasym)在商誉减值对债券信用利差的影响中起到了部分中介作用。

(五)稳健性检验

1. 商誉减值度量方式的改变。 借鉴卢煜、曲晓辉[5] 的研究, 采用商誉减值损失的虚拟变量(GWI_Dt-1)度量商誉减值来进行稳健性检验。 依次对前文主要回归分析进行稳健性检验, 表5报告的实证检验结果与前文研究结论保持一致。

2. 工具变量法。 鉴于商誉减值和债券信用利差之间的关系可能受到内生性问题的干扰, 本文利用工具变量法进行进一步检验。 参考傅超等[19] 的做法, 选取同年度同地区 (Mean_GWI_Aprot-1)和同年度同行业( Mean_GWI_Aindt-1)其他公司商誉减值的均值作为商誉减值的工具变量。 本文对模型(1)的内生性问题和弱工具变量问题进行检验, F统计量为21.44(超过10), 调整的偏 R2为0.11, 最小特征统计量为71.28, 高于15%的临界值11.59, 表明弱工具变量问题并不存在; 对工具变量的过度识别问题进行检验, 以CS1t和CS2t作为因变量的工具变量过度识别问题检验得到卡方值分别为0.27(p=0.60>0.10)和0.037(p=0.85>0.10), 表明过度识别检验的Sargan统计值不能拒绝“工具变量外生”的假设。 以上检验结果说明, 本文选取的工具变量是合适的。

表6列示了两阶段回归的结果, 从第(1)列第一阶段的回归结果可以看出, 同行业和同地区的其他公司商誉减值与样本公司商誉减值在1%的水平上显著正相关, 第(2)列第二阶段的回归结果显示, 商誉减值GWI_At-1对债券信用利差CS1t和CS2t均在5%的水平上存在显著正向影响。 因此, 内生性问题没有对主要研究结论产生实质性影响, 本文的实证结果保持高度稳健。

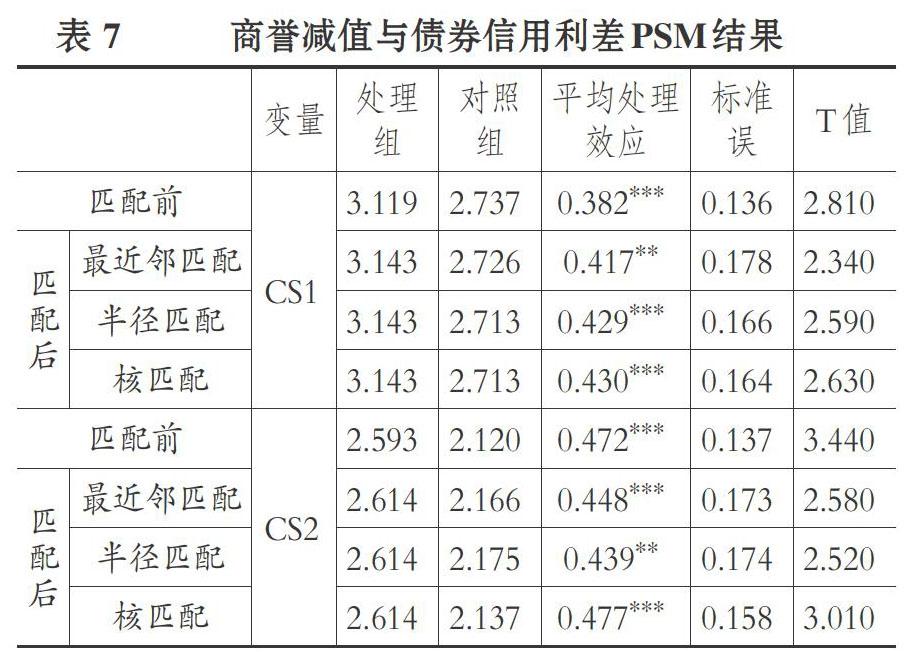

3. 倾向得分匹配(PSM)分析。 为了控制商誉减值的样本自选择问题, 本文使用倾向得分匹配 (PSM)分析来解决样本自选择可能带来的内生性问题。 使用最近邻匹配法, 为有商誉减值的企业一对四配对出无商誉减值的企业, 同时采用半径匹配法和核匹配法为处理组企业进行匹配。 本文以债券发行规模(Amount)、债券期限(Maturity)、债券担保(Guar)、总资产收益率(Roa)、企业经营风险(Vc)、财务杠杆(Lev)、流动资产比率(Curr)、每股盈利(Eps)、市賬比(MB)、企业性质(Soe)、费用比例(Sga)、是否由“四大”审计(Big4)、公司规模(Size)、净现金流(CF)、行业(Ind)及年份(Year)作为匹配变量。

商誉减值对债券信用利差影响的PSM处理效应如表7所示, 匹配后的平均处理效应显著, 表明控制商誉减值样本自选择问题后, 商誉减值与上市公司债券信用利差仍存在显著的正相关关系, 说明本文的主要研究结论是稳健的。

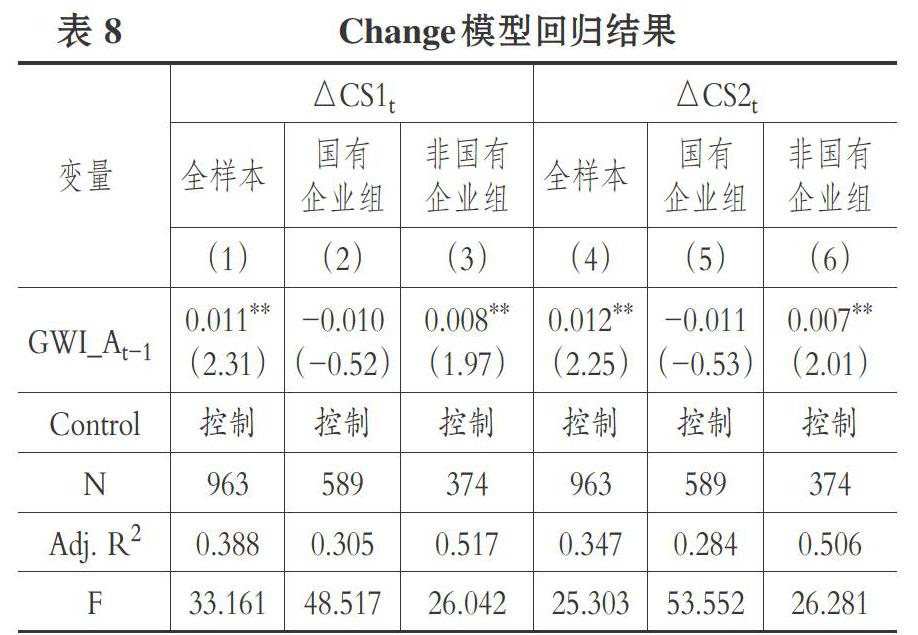

4. Change模型分析。 本文考察的是商誉减值对公司债券信用利差的影响, 债券信用利差更多的是指债券信用利差的变化, 以前的研究基本上忽略了债券之前的信用利差, 这可能导致有偏差的结果。 为使文章结论更为稳健, 采用公司债券信用利差的变化值△CS1和△CS2来衡量债券信用利差, 检验结果如表8所示。 可以看出, 本文的结论依然稳健。

5. 控制可能的遗漏变量。 已有研究表明, 利息保障倍数(Coverage)和两权分离度(Right_sep)[20] 等因素也会影响公司债券信用利差。 本文在模型(1)中增加利息保障倍数(Coverage)和两权分离度(Right_sep)两个控制变量以避免遗漏变量造成的影响。 稳健性检验的结果列示于表9。

表9的结果显示, 在控制利息保障倍数(Coverage)和两权分离度(Right_sep)的影响之后, 研究结论依然稳健。

六、研究结论

本文以2007 ~ 2017年沪深两市发行的公司债券为研究样本, 考察了商誉减值与债券信用利差之间的关系。 研究发现:①上市公司商誉减值与债券信用利差之间存在显著的正相关关系, 即商誉减值越多, 债券的信用利差越大。 ②商誉减值对债券信用利差的正向影响, 在民营企业中比在国有企业中更显著。 ③商誉减值除直接影响债券信用利差外, 还会通过加剧公司信息不对称来增加债券的信用利差。 本文的研究有助于理解我国商誉减值推升信用风险的机理, 促进上市公司关注商誉减值的风险, 从而帮助企业控制债券信用利差, 降低债券融资成本。

基于本文的研究结论可以得到的理论启示是:商誉减值被债权人视为负面信号, 债权人倾向于要求更高的风险溢价补偿。 债权人在进行国有企业债券风险补偿决策时没有有效地利用商誉减值信息, 在进行非国有企业债券风险补偿决策时考虑了商誉的减值信息。

基于本文研究结论提出的政策建议是:商誉减值信息会影响利益相关者的决策行为, 上市公司要关注商誉减值信息给企业债券融资带来的负面影响, 分析商誉减值的原因, 从源头上做好管控。 债权人要关注企业商誉减值可能带来的风险。 由于商誉减值的可操纵性和不可核实性, 债权人要多关注有商誉企业是否利用并购进行业绩操控, 是否有商誉减值的迹象, 降低信息不对称导致的代理成本的增加, 保证贷款本息的安全。

本文存在以下局限:第一, 限于研究主题, 本文没有检验商誉减值影响债券信用利差的其他路径, 例如债券信用评级等。 第二, 本文没有关注不同经营资产结构的商誉减值对债券信用利差的影响。 这些均可以成为后续进一步研究的主题。

【 主 要 参 考 文 献 】

[1] 何平,金梦.信用评级在中国债券市场的影响力[ J].金融研究,

2010(4):15 ~ 28.

[2] Karthik Ramanna, Watts Ross-L.. Evidence on the use of unve-

rifiable estimates in required goodwill impairment[ J].Review of

Accounting Studies,2012(4):749 ~ 780.

[3] Changling Chen, Kohlbeck Mark, Warfield Terry. Timeliness of

impairment recognition: Evidence from the initial adoption of SFAS 142[ J].Advances in Accounting,2008(1):72 ~ 81.

[4] Pascale Lapointe-Antunes, Cormier Denis, Magnan Michel. Val-

ue relevance and timeliness of transitional goodwill-impairment losses: Evidence from Canada[ J].The International Journal of Accounting,2009(1):56 ~ 78.

[5] 卢煜,曲晓辉.商誉减值的盈余管理动机——基于中国A股上市

公司的经验证据[ J].山西财经大学学报,2016(7):87 ~ 99.

[6] Michael Minnis. The value of financial statement verification in

debt financing: Evidence from private U.S. Firms[ J].Journal of Accounting Research,2011(2):507 ~ 528.

[7] Fan Yu. Accounting transparency and the term structure of credit

spreads[ J].Journal of Financial Economics,2005(1):53 ~ 84.

[8] Regina Wittenbergmoerman. The role of information asymmetry

and financial reporting quality in debt trading: Evidence from the secondary loan market[ J].Journal of Accounting & Economics,2009(2):240 ~ 260.

[9] 朱松.債券市场参与者关注会计信息质量吗[ J].南开管理评论,

2013(3):16 ~ 25.

[10] 方红星,施继坤,张广宝.产权性质、信息质量与公司债定价

——来自中国资本市场的经验证据[ J].金融研究,2013(4):170 ~ 182.

[11] 祝继高,陆正飞.产权性质、股权再融资与资源配置效率[ J].金

融研究,2011(1):131 ~ 148.

[12] 廖秀梅.会计信息的信贷决策有用性:基于所有权制度制约的

研究[ J].会计研究,2007(5):31 ~ 38.

[13] Jieying Zhang. The contracting benefits of accounting conser-

vatism to lenders and borrowers[ J].Journal of Accounting and Economics,2008(1):27 ~ 54.

[14] 周宏,建蕾,李国平.企业社会责任与债券信用利差关系及其影

响机制——基于沪深上市公司的实证研究[ J].会计研究,2016(5):18 ~ 25.

[15] 林晚发,刘颖斐,赵仲匡.承销商评级与债券信用利差——来自

《证券公司分类监管规定》的经验证据[ J].中国工业经济,2019(1):174 ~ 192.

[16] Sreedhar-T Bharath, Sunder Jayanthi, Sunder Shyam-V.. Acco-

unting quality and debt contracting[ J].Accounting Review,2008(1):1 ~ 28.

[17] Julio Pindado, De Miguel Alberto. Determinants of capital

structure: New evidence from spanish panel data[ J].Journal of Corporate Finance,2004(1):77 ~ 99.

[18] 温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理

学报,2004(5):614 ~ 620.

[19] 傅超,杨曾,傅代国.同伴效应影响了企业的并购商誉吗?——

基于我国创业板高溢价并购的经验证据[ J].中国软科学, 2015(11):94 ~ 108.

[20] 陈超,李鎔伊.审计能否提高公司债券的信用评级[ J].审计研

究,2013(3):59 ~ 66.

【基金项目】国家社会科学基金重点项目“双重成本约束下企业集团管理控制模式选择机理及方法研究”(项目编号:

19AGL014);国家社会科学基金项目“租值耗散视角下的集团管理控制模式选择研究”(项目编号:18BGL092)

【作者单位】1.淮阴师范学院经济与管理学院, 江苏淮安 223300;2.东北财经大学会计学院/中国内部控制研究中心, 大连

116025