企业财务造假与监管的博弈分析

2020-12-28杨明

杨明

摘 要:以博弈理论为基础建立企业财务造假与监管部门的一般策略模型,对国内企业财务造假问题产生的原因进行分析;建立增加对监管部门的奖励机制后企业与监管部门的博弈模型,进而提出减缓企业财务造假现象的意见建议。最终得出的结论是:应把重点放在监督管理上;对监管部门增加奖励机制是有效的。

关键词:财务造假;监管;博弈;奖励机制

中图分类号:F275;F224.32 文献标志码:A 文章编号:1673-291X(2020)32-0113-02

引言

企业是市场经济的主要参与者,企业的良好运营和扩张会促进经济的发展和进步。但现在的企业偶尔会做出一些违反法律法规的行为,比如企业财务造假,这样不仅扰乱了市场经济秩序,也对市场经济的健康发展造成很大的影响[1]。2020年4月2日,瑞幸咖啡被曝其首席运营官和部分员工伪造约人民币22亿元的业绩。此次事件引发社会各方广泛关注,敲响了财务造假问题的警钟[2]。关于企业财务数据失真问题,许多专家研究和探讨了数据造假行为发生的原因、本质和对策[3]。本文从博弈理论出发,分析和讨论企业财务造假与监管部门监管行为的机理,提出可操作性的对策。

作为社会环境下市场经济的參与者,企业会根据一定的历史条件,通过成本收益分析来选择自己的行为。在排除道德因素的情况下,企业财务数据造假行为可以看做在一定条件下的一种资源获取方式,是一种获得自身利益的理性行为[4]。本文中的企业财务造假指的是企业经营者和企业会计为了获取额外的利益相互勾结,编造出虚假的财务信息。在其他企业都不造假的情况下,如果自己选择造假并且不会受到惩罚,企业就会选择造假行为而得到超额的收益。在其他企业都造假的情况下,如果自己选择造假并且也不会受到惩罚,而且能够获得更高的收益,那么本企业的行为选择也会是造假,因为这时候造假获得的收益总比不造假获得的要高。由此可见,企业在不会被监管部门发现的情况下选择财务数据造假是符合其自身利益最大化原则的[5]。

一、博弈模型分析

(一)相关基本假设

假设1:有两个参与者,参与者1是可能会发生财务造假的企业,参与者2是监管部门。监管部门对企业的财务实施监管,包括审计局、工商局等部门。

假设2:参与者1的纯策略选择是财务造假或财务不造假,参与者2的纯策略选择是对企业上报的财务数据进行强监管或弱监管。假设监管部门如果进行强监管,则企业财务造假就会被发现并受到处罚;监管部门如果进行弱监管,则企业财务造假不会被发现从而获得更大的收益。

假设3:参与者1和参与者2都不会出现技术上的问题。也就是说,如果企业要进行财务数据的造假,不会因为技术问题而没有办法造假。在监管部门实施监管的过程中不存在因为技术问题而查不出企业财务造假行为的现象。

假设4:参与者1和参与者2之间会出现信息不对称。企业之所以能够进行财务造假,关键是因为企业和监管部门之间存在着信息不对称,不然企业也不敢财务造假。企业和监管部门在做策略选择时只能充分了解自己的损益情况,对对方的信息不能完全获取,因此造成企业财务造假现象普遍存在。在博弈中,掌握更多信息的参与者因为信息优势处于优势地位,因此能够获得更大的收益。在企业与监管部门的博弈中,企业能够控制和决定是否进行财务造假,而监管部门却不能及时并完全地掌握企业的信息,明显处于信息弱势,以至于往往不能做出正确的策略选择,造成企业造假行为泛滥。

假设5:参与者1和参与者2之间不会有合作行为。在现实中,企业和监管部门可能会相互合作,企业为了使监管部门放松监管往往会采用金钱贿赂等形式去收买监管部门。但是这种合作是极少数的而且并非长久的。因此,本文假设企业和监管部门之间不会产生合作行为,两者不可能互通消息或串通。

假设6:参与者1实施财务造假行为但是最终并没有被监管部门查处后的收益为R,参与者1实施财务造假行为并被监管部门查处后受到的惩罚为D,参与者2实施强监管策略时支付的成本为C1,参与者2实施弱监管策略时支付的成本为C2。一般情况下,D大于R,C1大于C2。

(二)博弈双方的一般策略分析

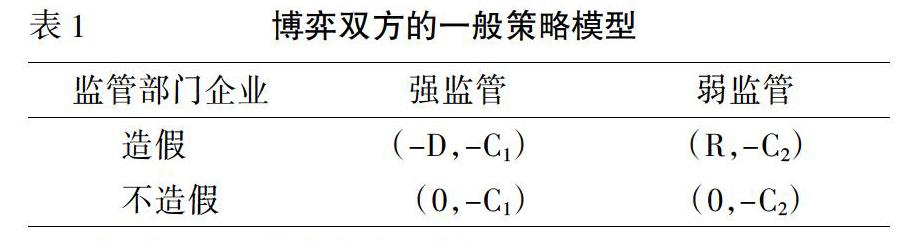

在上述6个假设均成立的前提下,为了更好地说明问题,提出相应的支付矩阵,如表1所示。

从表1中可以得出以下信息:

当企业实施财务造假行为及监管部门实行强监管时,企业将受到的惩罚为D,监管部门将承担强监管监督管理成本损失为C1。

当企业实施财务造假行为及监管部门实行弱监管时,企业的损失为零,并且监管部门没有查到其造假行为,获得R的收益,监管部门将承担弱监管监督管理成本损失为C2。

当企业实施财务不造假行为及监管部门实行强监管时,企业的收益为零,损失也为零;监管部门的收益为零,但损失为C1,这部分损失来自于进行强监管监督的成本。

当企业不进行财务造假及监管部门实行弱监管监督时,企业的收益为零,损失也为零;监管部门的收益为零,但损失为C2,这部分损失来自于进行弱监管监督的成本。

由划线法可以计算得出(造假、弱监管)是该博弈模型的纯策略纳什均衡解,均衡收益为(R,-C2)。即进行财务造假为企业的最优策略,实施弱监管为监管部门的最优策略,这样可以保证双方的共同利益。模型得到的均衡是一种不好的结果,由该博弈模型的均衡结果可以看出,现阶段造成我国企业普遍存在财务造假行为的重要原因是:国家有关部门对监管部门的支持力度较弱,为了节约成本,监管部门实施弱监管监督策略,监管力度不够,给企业财务造假创造了机会。

(三)博弈模型的改进:增加对监管部门的奖励机制

上面的一般策略模型中之所以会出现(造假、弱监管)这一纳什均衡解,主要原因是缺少对监管部门的奖励机制。为此可以建立增加对监管部门的奖励机制后企业与监管部门的博弈模型。设奖励系数为A,当监管部门实行强监管并查出企业财务数据造假行为时,企业会受到金额D的惩罚,可以从D中抽出AD作为奖励给监管部门。相应的支付矩阵如表2所示。

对表2中数据进行分析,发现该模型没有纯策略纳什均衡。因为当监管部门进行强监管时,企业的最佳策略选择是不进行财务造假,此时企业的收益和损失都为零;当企业选择不进行财务造假的策略时,监管部门的最佳策略选择是实施弱监管,因为这时的监督成本较低;当监管部门进行弱监管时,企业的最佳策略选择是进行财务造假,因为能获得更高的利益,而此时监管部門又会实施强监管去监督。企业和监管部门之间存在利益上的冲突,上述博弈过程会不断重复,双方都不愿意放弃自身的利益,该博弈模型属于混合策略博弈模型。根据纳什定理可知:有限博弈内有一个或多个纳什均衡,并存在混合措施,所以双方博弈有混合 策略纳什均衡。在此均衡状态下,博弈双方都不能仅凭自身策略选择去增加自己的利益[6]。

假设企业的混合策略概率为(P1,1-P1),即实施造假行为的概率为P1,实施不造假行为的概率为1-P1;监管部门的混合策略为(P2,1-P2),即实行强监管的概率为P2,实行弱监管的概率为1-P2。假设E1和E2分别为企业和监管部门的理想收益,则:

E1=P1[-DP2+R(1-P2)]+(1-P1)[0*P2+0*(1-P2)]=RP1-RP1P2-DP1P2

E2=P2[P1(AD-C1)+(1-P1)*(-C1)]+(1-P2)[-C2P1+(1-P1)*(-C2)]=P1P2AD-C1P2+C2P2-C2

要使企业和监管部门之间的混合策略博弈达到纳什均衡,应E1让与E2关于P1、P2的一阶偏导数为零,则:

=R-RP2-DP2=0

=P1AD-C1+C2=0

由上式可以得到企业和监管部门之间的混合策略博弈的纳什均衡解为:

P=

P=

根据以上的纳什均衡解可以得出:

企业按照P=的最佳概率实施财务造假行为能够获得最大程度的理想效益。如果企业以大于P的概率实施财务造假行为,监管部门的最佳应对措施是实行强监管;如果企业以小于P的概率实施财务造假行为,监管部门的最佳应对措施是实行弱监管;如果企业以P的概率进行财务造假,监管部门可以实施强监管策略,也可以实施弱监管策略。

监管部门按照P=的最佳概率实行强监管能够获得最大程度的理想效益。如果监管部门以大于P的概率实行强监管,企业的最佳应对措施是不造假;如果监管部门以小于P的概率实行强监管,企业的最佳应对措施是造假;如果企业以等于P的概率实行强监管,企业可根据实际情况实施财务造假或者不造假行为。

将P=、P=代入E1、E2可以得到E1=0、E2=-C2。即该模型的均衡收益为(0,-C2)。这可以看出企业与监管部门之间的博弈是朝着企业不进行财务造假而监管部门实行弱管理的方向发展的。

奖励系数A的确定:

P=大于或等于0、1-P1=1-大于或等于0,即P=的大小在0到1之间。由此可以得出A≥。

因此得出结论:当A≥,企业倾向于实施财务不造假行为,最终达成博弈均衡。这表明,对监管部门增加一定的奖励机制可以有效地减缓当前企业普遍的财务造假现象。

二、结论

综上所述,我国企业财务造假现象仍然普遍存在,其严重性已经影响到我国市场经济的正常的发展和运行。本文以博弈论的视角,对企业是否进行财务造假与监管部门实施强弱监管进行分析,通过博弈双方的一般策略分析和增加对监管部门的奖励机制后的博弈模型分析得出结论:可以通过在监管部门建立一定的奖励机制来有效防范企业财务造假现象的频繁发生。

参考文献:

[1] 刘宏涛,王维华,杨彬.企业会计造假行为及监管演化博弈分析[J].财会通讯,2012,(36):22-24.

[2] 吕乐.瑞幸咖啡财务造假恐难幸免刑事责任[N].中国城乡金融报,2020-04-10(A08).

[3] 杨立勋.对我国统计监督理论和实践的反思及创新[J].统计研究,2002,(7):57-60.

[4] 李志强,陈伊.企业统计数据舞弊与监管行为的博弈分析[J].企业经济,2009,(10):121-123.

[5] 石镇.企业统计数据造假行为的制度分析[D].杭州:浙江工商大学,2007.

[6] 张维迎.博弈论与信息经济学[M].上海:上海三联出版社,2001.

Game Analysis of Corporate Financial Fraud and Supervision

YANG Ming

(School of Economics and Management,Lanzhou Jiaotong University,Lanzhou 730000,China)

Abstract:Based on game theory,the general strategy model of enterprise financial fraud and supervision department is established,and the causes of domestic enterprise financial fraud are analyzed.The game model between enterprise and supervision department is established after increasing the reward mechanism of supervision department,and the suggestions to slow down the phenomenon of enterprise financial fraud are put forward.The final conclusion is that the focus should be on supervision and management,and it is effective to increase the incentive mechanism for regulators.

Key words:financial fraud;regulation;game;reward mechanism