基于CGE模型的企业财税激励政策研究

2020-12-23柴芳芳

柴芳芳

摘 要:由于目前企业财税激励政策制度缺乏系统性,且政策对企业发展的激励效力较低,为此本文提出基于CGE模型的企业财税激励政策研究。利用CGE模型对企业目前实施的企业财税激励政策的经济效应进行了分析,根据产生的经济效应,对企业财税激励政策进行调整,根据模型分析结果制定了相应的企业税收优惠政策,减少企业税收负担;通过向企业发行特许债券,弥补企业资金缺口;推行政府绿色采购政策,对企业未来发展方向进行引导;建立财政专项资金,加大对企业的资金支持力度;利用税式支出分担企业转型风险,引导企业向高新技术模式转型。通过以上在企业财税激励政策方面的意见与建议的提出,完成了基于CGE模型的企业财税激励政策研究。

关键词:CGE模型;企业财税激励政策;特许债券;政府绿色采购政策;税式支出

0 引言

企业财税激励政策是指国家根据市场经济发展制定的总体目标,为实现该目标对企业财税方面给予相应的激励措施,是政府对市场经济进行宏观调控的一种有利手段。实施企业财税激励政策的工具主要有财税优惠、政府绿色采购、特许债券、财政补贴等。目前我国正处于推进企业经济转型与企业财税改革的大背景下,在第十六届三中全会中提出国家经济发展必须要不断深化企业财税体制改革,并且明确提出了建立现代企业财税政策的总体要求,其中重点针对企业财税激励政策提出了要求。为此提出基于CGE模型的企业财税激励政策研究。

1 基于CGE模型制定企业稅收优惠政策

利用CGE模型对目前现行的企业税收优惠政策所产生的经济效应进行分析。以企业一个季度内的总收入和净利润作为企业产出变量,以企业经营总成本作为企业投入变量,以政府给予的税收优惠和财政补贴作为模型的核心解释变量,税收优惠包括企业增值税、个人所得税、消费税、关税以及教育附加税等。企业税收优惠政策所产生的经济效应除了受到企业盈利情况、企业产出情况、企业税负情况以及资产变化情况所影响,还会受到其他因素的影响。为了保证CGE模型对目前现行的企业税收优惠政策所产生的经济效应分析的准确性,还选择了税费、企业总资产、企业资产负债率以及营业外收入等变量作为模型的控制变量,在此基础上建立CGE模型,如下所示:

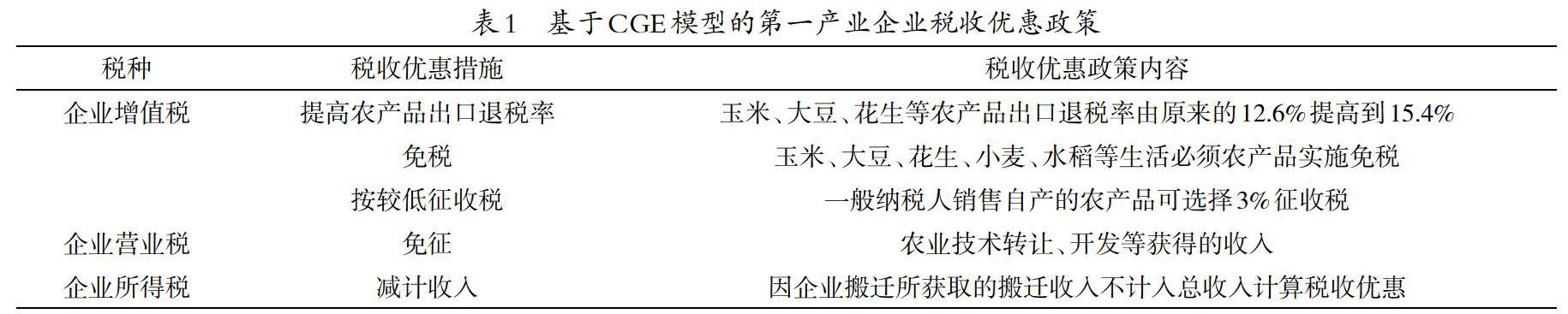

公式(1)中,为企业盈利情况;为政府给予的税收优惠及财政补贴;为企业税费;为企业总资产;为企业资产负债率;为企业营业外收入;i为残差项;t为企业上市时间。利用该模型以企业的总投入和净收入作为因变量,以所有的控制变量作为自变量,来判断企业财税优惠政策对企业业绩的影响,进而分析财税优惠政策的激励效应。此次利用该模型分别对第一产业(农业)企业和新兴产业企业的财税激励政策进行了分析。由于产业不同,且国家对企业实施的优惠政策不同,所以CGE模型分析结果具有明显的差异性。分析结果显示,目前第一产业现行的税收优惠对企业具有明显的负影响,针对CGE模型分析结果,制定了第一产业企业税收优惠政策如表1所示。

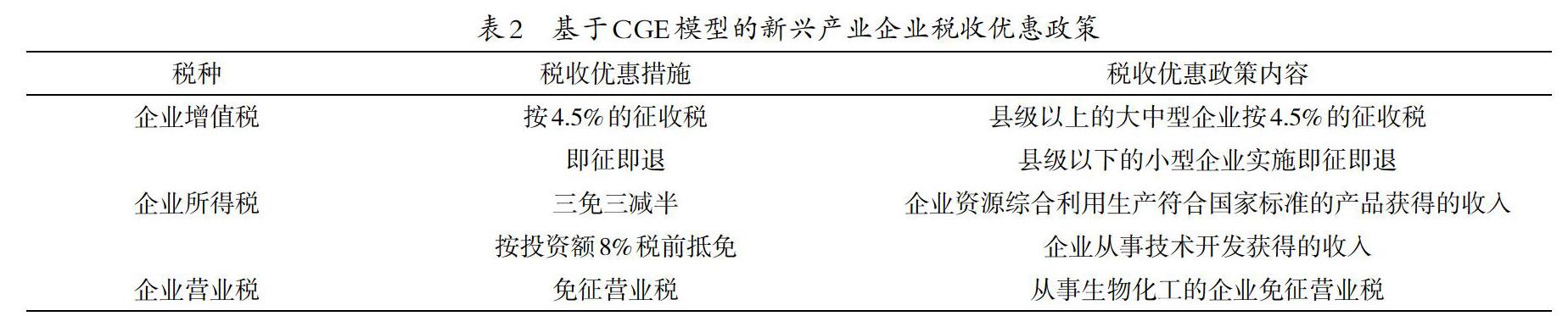

目前现行的企业税收优惠政策对于新兴产业企业也具有负影响,但是影响力度相对于第一产业要低一些,根据CGE模型分析结果,对新兴产业企业税收优惠政策进行调整,具体内容如表2所示。

以上根据CGE模型的分析结果,对不同产业企业税收优惠政策进行了调整,从而提高税收优惠政策的激励效力。

2 发行特许债券弥补企业资金缺口

根据CGE模型对目前现行的财政支出政策分析,自从改革开放以来,国家对企业财税激励方面的财政支出比例呈现逐年上升趋势,但是企业的资金缺口仍然很大,国家财政支出与企业资金需求呈现不平等现象。为了解决该问题,政府应该发行特许债券来弥补企业资金缺口。特许债券是指经国家政府相关部门批准,针对企业项目发行的专项证券,用于对企业项目推行的激励。特许债券的投资者是企业,凡是购买特许债券的企业可以享受免征所得税。为了更好地实施该项政策,中央政府要将特许债券的发行权利下放到地方政府,地方政府利用特许债券的发行权利激励地方中小型企业发展,通过对市场的调节作用使企业经济健康发展。

3 推行政府绿色采购政策

政府采购也是企业财税激励政策实施的一种有效工具,其能够有效引导企业未来发展方向。根据CGE模型对目前政府绿色采购政策的激励效力分析,发现推行的政府绿色采购政策对企业发挥的激励效应较差。为了充分利用该政策实施工具,首先需要建立一个完整的政府绿色采购体系,健全政府绿色采购相关法律法规,对政府绿色采购政策的实施进行法律约束。然后中央政府要发挥主导作用,制定出符合目前国民经济的政府绿色采购方法,地方政府也要出台相应的地方性法规。最后要对采购组织结构认证体系进行规范,保证政府绿色采购政策实施的有效性,进而完善对绿色企业的财税激励。

4 建立财政专项资金

根据CGE模型分析发现,政府对企业技术研发方面的投资力度无法满足企业技术发展需求,目前我国企业的技术水平普遍较低,在技术研发方面没有多余的资金投入。为了更好地激励企业发展,政府要加大财政投资,建立财政专项资金用于建立产业园和科技园,集中大量人力、物力、财力提升区域经济发展水平,将产业结构相关的企业聚集到一起,对其进行集中财税激励,提高财政投入资金的利用率。积极引进和推广先进的生产技术,促进区域产业链升级和企业转型。

5 利用税式支出分担企业转型风险

通过CGE模型对目前采取的税式支出政策的激励效应分析,目前现行的税式支出政策不能满足企业转型需求,并且随着市场经济的快速发展,增加了企业之间的竞争力。大部分企业为了提高综合实力选择企业转型,但是企业转型具有较大的风险。为了降低企业转型风险,政府需要通过税式支出的激励形式,激发企业创新活动,实现企业转型。在增值税、所得税以及营业税方面,要给予正在转型中的企业一定的税收优惠,适当对其进行减免,降低企业税负方面的压力。此外还可以向正在转型中的企业发行一些风险基金,对于风险基金的投资企业给予加计扣除或者免征所得税,以此降低企业转型风险。

6 结束语

结合相关文献资料,利用CGE模型对企业经济发展现状以及外来发展需求进行了分析,在企业财税激励政策方面提出了一些建议与意见,有利于促进企业产业结构升级和推进企业转型,帮助企业实现战略性发展目标,还有利于解决企业财税激励政策方面存在的相关问题,促进企业财税激励政策优化与完善,充分发挥出政府对市场经济宏观调控功能,推动市场经济的不断发展,进而实现特定的经济社会发展目标。本课题的研究还具有一定的现实意义,对基于CGE模型的企业财税激励政策的研究具有良好的参考价值。由于研究时间及个人能力有限,虽然取得了一定的研究成果,但在研究内容方面还存在一些不足之处,今后将会对企业财税激励政策进行进一步深入研究。

参考文献:

[1]孙乾坤,马喜立,陈胤默.中美贸易摩擦对世界主要经济体的潜在影响及我国的防范策略——基于多国动态CGE模型的实证研究[J].上海经济研究,2020,67(05):110-127.

[2]徐晓亮,许学芬.能源补贴改革对资源效率和环境污染治理影响研究——基于动态CGE模型的分析[J].中国管理科学,2020,28(05):221-230.