基于ARIMA模型的股价分析与预测

2020-12-23黄莉霞

黄莉霞

摘 要:股票市场的建立和发展,优化了社会的资源配置,也加快了我国经济的发展。本文基于ARIMA模型对中国平安股价进行分析与预测,选取中国平安公司2019年1月1日—2019年12月31日市盈率共244个样本数据为研究对象,用R语言建立ARIMA模型,并基于该模型对未来5个工作日收益率进行预测,预测结果可供投资者和管理者提供决策参考。

关键词:ARIMA模型;中国平安;股价;预测

1 概述

1.1 研究意义

股票市场是我国重要的直接融资市场,对社会上的闲置资金起着优化配置的作用,股票市场的发展和完善也有利于我国经济的发展。投资者们期望能从股票市场投资获利,通过预测收益率的方法来获取股票的收益,如技术分析法,包含K线图、MACD线、成交量曲线等,ARAM 模型、ARIMA 模型以及神经网络模型等。选用时间序列分析来对股价进行分析和研究,通过中国平安在2019年历史日市盈率生成ARIMA模型,预测中国平安未来5个工作日的市盈率值,检测ARIMA模型能否很好地预测股票价格的收益趋势,为广大投资者和管理者在股票市场上获取利润提供参考。

1.2 国内外研究现状

时间序列分析已广泛应用于许多的领域,George.E.P.Box和Gwilym.M.Jenkins在1970年发表的《TimeSeries Analysis-Forecasting and Control》引起了学术界对时间序列分析的广泛的关注。之后,国内外的专家和学者在许多领域进行了时间序列分析研究,并出版了与之相关的著作和专业期刊,例如:1994年,J.Hamilton所写的《Time Series Analysis》一书给现在学者研究时间序列提供了参考。美国的经济学家obert F.Engle和英国的经济学家CliveWJ.Grange因在时间序列分析方面的杰出成就,在2003年获得了诺贝尔经济学奖。1999年,查正洪运用时间序列分析基于上证指数的历史数据对其进行建模分析和研究,建立ARIMA模型。近几年,应用ARIMA模型对其数据进行建模与预测的文章层出不穷,如郭雪等的《基于ARMA模型对沪市股票指数的预测》;邓军等的《运用ARMA模型对股价预测的实证研究》,邵丽娜的《基于ARMA模型对招商银行股票价格的预测》等。总的来说,基于ARIMA模型对股票的历史数据进行分析研究、建立模型、拟合模型,从而分析该模型是否能够有效地预测股票的走势,是大多数研究股票预测的基础。

2 原理与方法

2.1 ARIMA模型定义

ARIMA模型也叫做自回归移动平均模型,其中ARIMA(p,d,q)模型是差分自回归移动平均模型,AR表示自回归过程,p表示自回归的阶数;MA表示滑动平均过程,q表示滑动平均阶数,d表示把原始的时间序列变为平稳得时间序列所需要的差分次数,是70年代初由詹金斯(Jenkins)和博克思(Box)提出的用于时间序列的预测方法。

2.2 ARIMA模型预测的程序

第一,绘制时序图、AC(自相关图)和PAC(偏自相关图),通过单位根检验(ADF)来检验其方差、趋势和季节性变化等规律,识别序列是否具有平稳性。第二,若该序列为非平稳序列,则用差分等方式把非平稳序列转化为平稳序列。第三,对序列进行参数估计,并检验其是否有统计意义。第四,通过BP(白噪声检验)诊断残差序列是否为白噪声。第五,利用检验通过的模型进行预测并分析。

3 实证分析

3.1 数据的选取

由于时间序列分析需要较大的样本,因此选取中国平安2019年1月1日—2019年12月31日的股票市盈率共244个。

3.2 实证分析

3.2.1 平稳性检验

首先根据中国平安2019年的日市盈率分析该序列的统计特征,选取244个数据构成新的时间序列。通过观察时序图、自相关与偏自相关图以及单位根的检验(P<0.05)可判断该序列是平稳的序列。为确保实验的准确性,对数据进行一阶差分后再做平稳性分析。对一阶差分后的序列也从该序列的时序图(见图1)以及单位根的检验的结果中可以得出一阶差分后的序列为平稳序列。最后对该一阶差分的序列进行白噪声检验,P<0.05即一阶差分后的序列为平稳非白噪音序列。

3.3 拟合模型

可通过ACF图和PACF图来选择备选模型,有以下几种模型可供选择:

3.3.1 ARMA(0,1)模型

即自相关图在滞后1阶之后缩小为0,且偏自相关缩小至0,则是一个阶数q=1的移动平均模型。

3.3.2 ARMA(8,0)模型

即偏自相关图在滞后8阶之后缩小为0,且自相关缩小至0,则是一个阶层p=8的自回归模型。

3.3.3 ARMA(8,1)模型

即使得自相關和偏自相关都缩小至零,则是一个混合模型。通过对模型的判断,d为1时,ARIMA(0,1,1)为最佳的模型。

3.4 模型的评价

从正态QQ图可以看出该模型的拟合程度很好,但是在本案例中,模型的残差序列没有通过显著性检验,即我们可以认为残差的自相关系数为零。ARIMA模型能较好地拟合本数据。

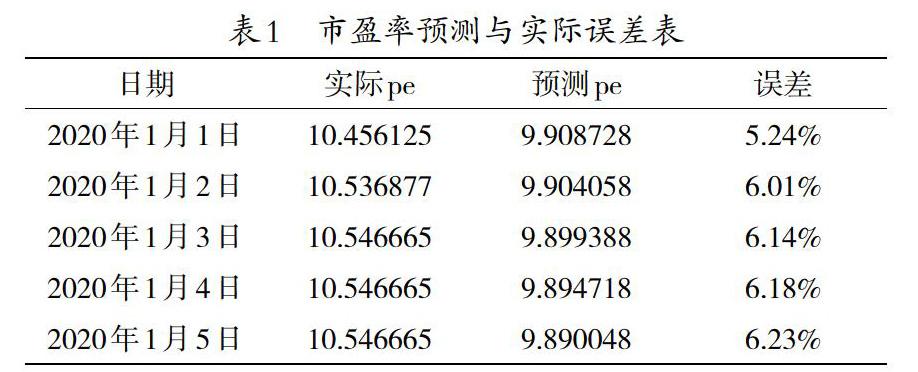

3.5 模型预测

从表1中可以看出,中国平安股票2020年1月1日至2020年1月5日的预测值与实际值的误差均不超过6.5%,可见模型的预测精度很高,预测值与真实值十分接近。同时验证本文构建的模型是较为准确的,能很好地反映出中国平安股票市盈率序列的变化规律。

4 结语

本文研究影响市盈率因素的分析方法区别于传统的分析方法,出发点是市盈率本身,运用时间序列分析中的ARIMA模型,通过模型的构建和拟合,对中国平安股票的市盈率进行实证分析和短期预测。首先,对244个样本构成的序列通过观察时序图和单位根检验的方法进行平稳性检验和白噪声检验。其次,估计模型系数和阶数,并通过残差检验判断模型的拟合性。最后,建立模型并通过对序列的分析进行短期预测。通过研究以及模型短期预测的误差结果,可以看出ARIMA模型对股票市盈率序列的短期变化规律有较好的预测作用,因此投资者可以根据预测到的结果对股票走势有较好地判断,也对投资者和管理者的投资决策提供有利的帮助。

参考文献:

[1]George E.P.Box,Gwilym M.Jenkins.Time Series Analysis-Forecasting and Control[J].Holden-Day,San Francisco,CA,1970.

[2]P.E.Box, G.M.Jenkins.Time Series Analysis:Forecasting and Control[M].San Francisco:San Francisco Press,1978.

[3]査正洪.上证综合指数的统计分析与预测[J].上海海运学院学报,1999(04).

[4]郭雪,王彦波.基于ARMA模型对沪市股票指数的预测[J].时代经贸,2006(S3).

[5]邓军,杨宜,王巧,等.运用ARMA模型对股价预测的实证研巧[J].企业导报,2010(06):266-267.