基于绿色GDP的贵州省绿色发展水平评价

2020-12-23易其国刘佳欢

易其国,刘佳欢

(1.贵州财经大学经济学院,贵州 贵阳 550025;2.中国西部绿色发展战略研究院,贵州 贵阳 550025;3.贵州财经大学大数据应用与经济学院,贵州 贵阳 550025)

一、引言

“绿色发展”[1]最早提出于联合国开发计划署《2002年中国人类发展报告——让绿色发展成为一种选择》这一报告中,是发达国家对传统经济发展模式的一种反思。学者们分别从可持续发展理论、生态经济理论、循环经济理论等方面对绿色发展进行阐述和定义[2-3],将绿色发展内涵界定为:既是一个不断变化的动态过程,也是社会发展的最终目标,是在资源环境承载力度内,最终实现经济发展的绿色化、生态化、可持续化的低耗能发展模式。

目前绿色发展水平评价方法主要有指标评价法、综合评价法(模糊综合评价法、因子分析法、AHP评价法、聚类分析法,熵权法等)[4]、真实储蓄率测算法和绿色GDP 法[5]、离差法[6]、数据包络分析(DEA)[7-9]等。其中,指标评价法中绿色发展评价指标的选取不一致,还需根据实际情况逐项确定各指标的目标值或基准值,以及相应的权重。DEA模型则能克服这些不足而在近些年的研究中广泛应用。应用DEA模型关键是确定投入和产出指标,目前一般以传统GDP作为主要产出指标,而不同学者对非期望产出指标的选取和处理方法有所差异,不同研究结果无法进行比较[10-13]。而绿色GDP是传统GDP扣除了资源耗减价值与环境污染损失价值后的结果,从而直接解决了非期望产出问题。但目前绿色GDP作为主要产出指标的文献很少,He等[14]运用DEA模型评价江苏省生态效率时,以绿色GDP作为产出指标,却依旧将废弃物排放量作为非期望产出指标。

综观现有文献,对于绿色发展水平的研究多立足于城市群及发达省份层面,而对于贵州省此类落后地区的研究较少,贵州省践行“生态优先,绿色发展”的政策五年有余,但其绿色发展水平有待明确。本研究首先核算出贵州省绿色GDP总量并对贵州绿色发展水平进行初步评估,然后扣除了非期望产出的绿色GDP作为产出指标,应用DEA分析测度贵州绿色发展效率,对贵州绿色发展水平进行深层次评估,进而提出针对性的对策和建议。

本研究的创新之处在于:结合绿色GDP核算,将扣除了非期望产出的绿色GDP作为DEA产出指标,拓展了绿色发展的研究方法;另外,目前学者研究绿色发展时大都采用单一指标进行评价,而本文从贵州省的绿色GDP核算以及绿色发展效率两个方面对贵州省的绿色发展水平进行综合评价,进而为解决贵州绿色发展问题提供了重要的理论依据,同时为绿色发展水平评价的研究提供新的思路。

二、研究方法及数据来源

(一)绿色GDP核算

衡量一国或一地区经济增长的指标是传统意义上GDP的变动值,其经济模型为Y=F(X),其中X为劳动投入、技术投入、资金投入等其他要素,但其变动趋势体现不出经济增长过程中的环境损失成本以及资源消耗成本。随着经济的不断纵深发展,经济增长与资源环境相互制衡关系日益成为各国经济研究的核心课题,对此绿色GDP便应运而生。本文主要的研究方法是加法核算法下的SEEA核算体系,主要核算模型为:绿色GDP=传统GDP-自然资源耗损价值-环境污染耗损价值+资源环境改善效益[15-16]。

自然资源在我国共有生物资源、土地资源、矿产资源、海洋资源、水资源五种,结合贵州省近些年经济发展中资源消耗特征、自身地理位置及省内资源分布,本文主要考虑水资源、土地资源、矿产资源的消耗。一地区环境污染耗损价值主要由该地区当年份环境污染治理价值及环境保护投入构成,具体核算公式为:环境污染耗损价值=废水排放量×单位治理价格+废气排放量×单位废气治理价格+固废排放量×单位固废治理价格+环境保护投入成本。结合贵州省实际发展情况,本文资源环境改善效益的核算指标为贵州省各年份新增林木生态效益,具体公式为:资源环境改善效益价值=各年份新增造林面积×每单位林木价格。综合自然资源耗减价值、环境污染耗损价值和资源环境改善效益价值三项构建贵州省绿色GDP2.0核算指标体系(表1)。

表1 贵州省绿色GDP核算指标体系

(二)DEA模型

数据包络分析(Data Envelopment Analysis,DEA)是于1978年由著名运筹学家Charnes、Cooper 和Rhodes在效率理论基础上提出的一种分析方法[17-19]。与传统的效率评价理论相比,数据包络分析的方法在不需要对指标进行无纲化的处理、不需要评估决策单元的个数的前提下,可利用数学规划的方法在多要素投入、多要素产出的情况下来分析决策单元的效率问题。传统的DEA模型被命名为CCR模型,是在规模报酬不变的前提下来测算总效率。在CCR模型的基础上,班科(1984)将规模报酬可变的前提应用于衡量纯技术效率和规模效率,由此产生BCC模型。这两种模型都没有充分考虑投入或产出的松弛度,因此存在非期望产出的效率值存在被高估的现象。为了提高模型准确性,阿瑟森(1993)提出了Super-DEA模型,使得前沿面上的决策单元可以进行比较,DEA方法得到进一步发展。本文主要研究两种要素投入、一种要素产出的绿色发展效率问题,下述篇幅针对此种投入产出的DEA评价方法下的基本原理进行简要描述:

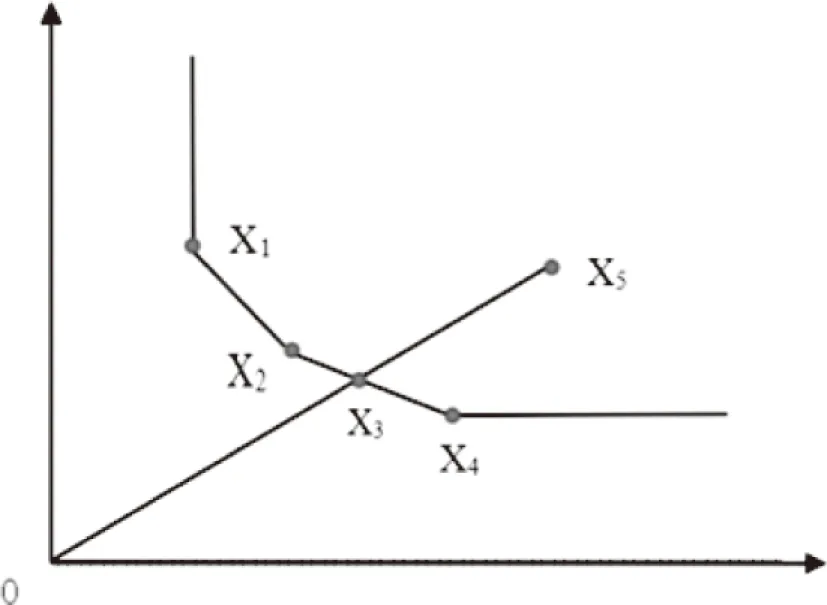

首先根据DEA基本原理确定一个最优的生产前沿曲面,计算出每一个决策单元(DMU)到前沿面的距离,接着将每一个决策单元与前沿面距离的比较值与1作比较,来判断其是否有效率。假设共有五个DMU:X1、 X2、X3、X4、X5,且投入值大小顺序为X1至X5逐渐增加;产出值大小为X1=X5>X2>X3>X4。当决策单元位于生产前面上,则是相对有效的DMU;当决策单元处于生产前沿面之外,相对无效的DMU。下图1中有效的DMU为:X1、 X2、X3、X4;图1中相对无效的DMU为:X5。

由图1可知,X1、 X2、X3、X4四个决策单元虽然投入产出比不相同,但都位于生产前沿线上,因此这四个决策单元都是有效的;但X5这个决策单元的效率值为OX1/OX5,且比值小于1,则X5这个决策单元是无效的,只有不断改变投入产出比,使OX1=OX5,即OX1/OX5比值为1时,X5才为有效的决策单元。

图1 DEA效率评价示意图

(三)数据来源

以2000—2017年为研究期,对贵州省各年度绿色发展水平进行核算。数据来自《贵州统计年鉴》《国家统计年鉴》《中国能源统计年鉴》《贵州省环境状况公报》《贵州省水资源公报》《贵州省国土资源公报》。

三、贵州省绿色GDP分析

(一)自然资源耗减价值核算

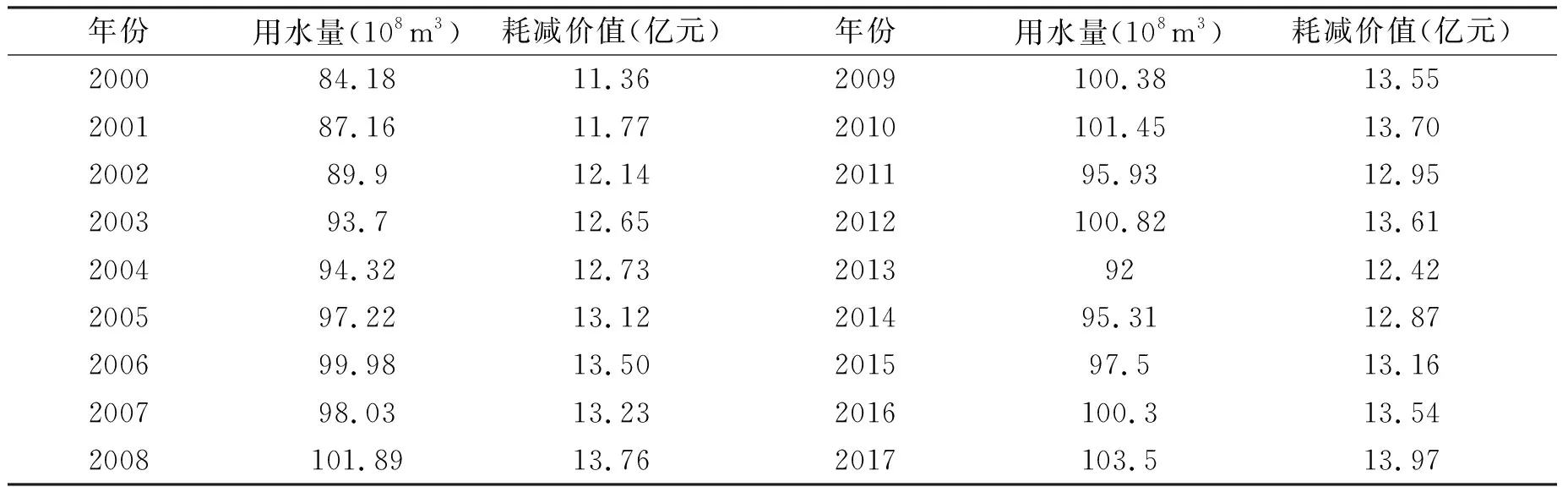

1. 水资源耗损价值

水资源耗损价值=水资源耗损量×每单位补偿费用。水资源耗损价值采用补偿法计量,具体补偿价格参考有关文献[20],取平均值为0.135元/m3衡量贵州省2000-2017年水资源耗损价值。具体结果如表2所示:

表2 贵州省各年份水资源耗损价值

2. 耕地资源耗损价值

耕地资源耗损价值=各年份耕地变化面积×每单位耕地面积价格。耕地耗损价值采用收益还原法计量,其中各年份每单位耕地价格为当年农业总产值除以当年耕地总面积。由于2000年至2005年《中国统计年鉴》中贵州省部分年份的耕地数据均为1996年10月31日时点数,无新增变化,且其他官方网站也缺乏这些年份耕地数据,故这六年的耕地变化面积为0。具体结果如表3所示:

表3 贵州省各年份耕地资源损耗价值

3. 能源资源耗损价值

能源资源耗损价值=Σ各年份能源使用量×每单位能源价格。能源资源耗损价值采用恢复法计量,结合贵州省实际发展情况,本文以取煤、石油、天然气的使用量为代表核算各年份能源耗损价值。煤炭恢复价格为65.16元/t、石油恢复价格为525.19元/t、天然气的恢复价格为2475.25元/104m3。其中,统计年鉴缺失部分年份石油消耗量,为保证数据完整性,所有年份石油消耗总量由原油、燃料油、汽油、煤油、柴油的年消耗量之和构成。具体结果如表4所示:

表4 贵州省各年份能源资源损耗价值(单位:亿元)

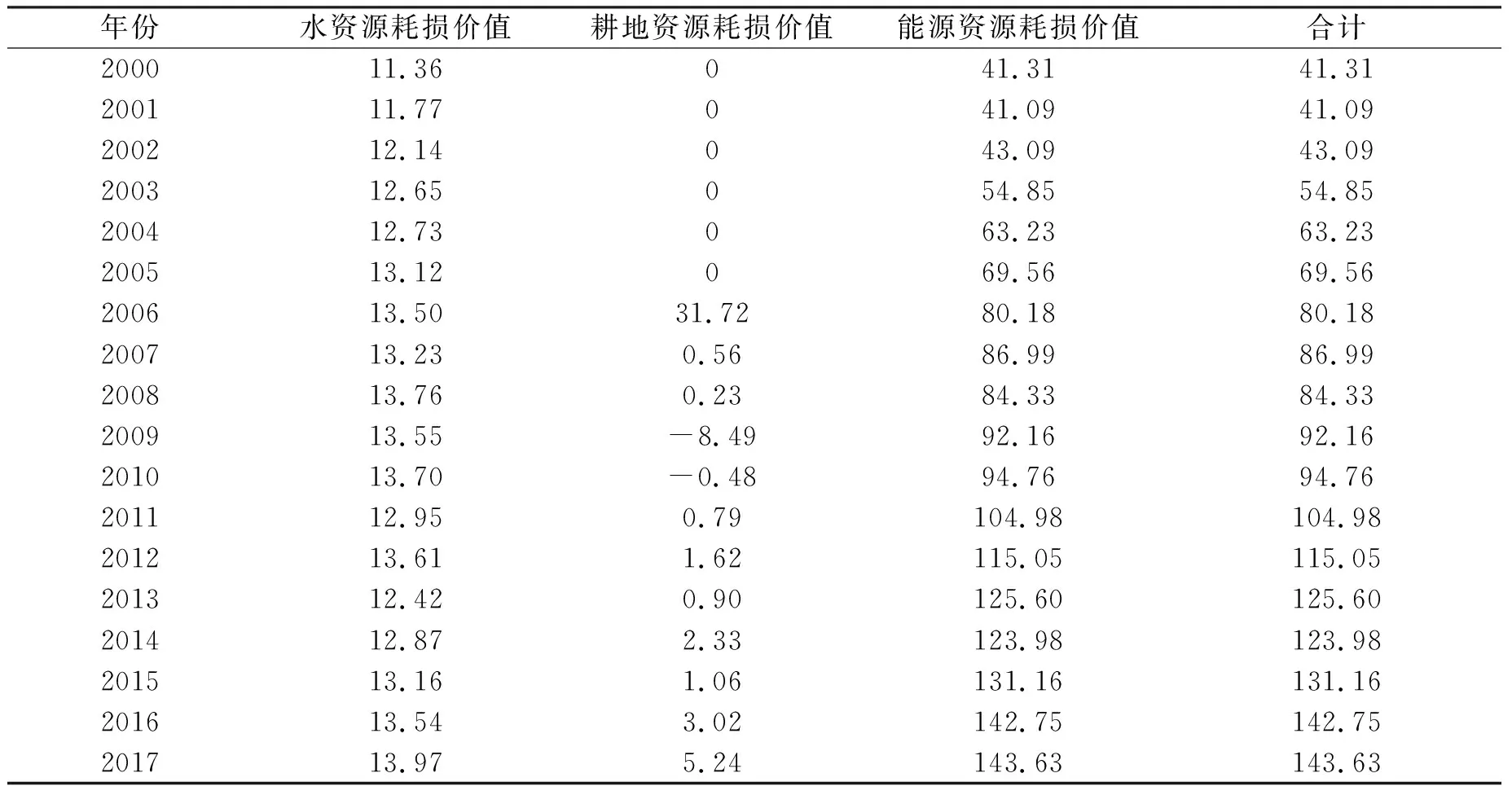

4. 自然资源耗减价值核算总量

由表2、表3、表4相加可得贵州省2000年至2017年自然资源耗损总价值,具体结果如表5所示:

表5 贵州省各年份自然资源损耗总价值(单位:亿元)

(二)环境污染耗损价值核算

一地区环境污染耗损价值主要由该地区当年份环境污染治理价值及环境保护投入构成。根据《中国环境经济核算指南》所给价格,单位废水的治理价格为2.31元/t;二氧化硫的单位治理价格为778元/t;烟尘的单位治理价格为422元/t;固废的单位治理价格为190元/t。环境保护投入以各年份贵州省城市环境基础设施投资为代表参与环境污染耗损价值的核算。具体结果如表6所示:

表6 贵州省各年份环境污染损耗价值

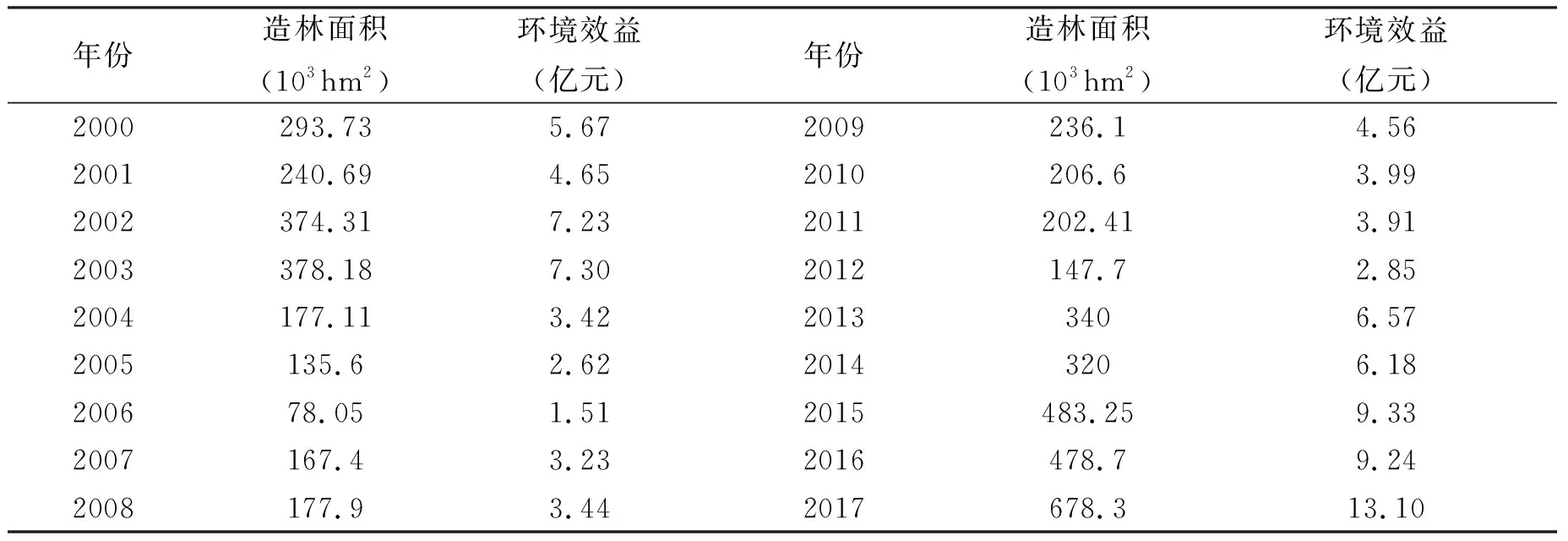

(三)资源环境改善效益价值核算

资源环境改善效益价值采用文献法计量,由于新增造林价格没有统一的价格,为保计量结果精确性,新增林木选取防护林、用材林、经济林单位价格的均值,为1913.15元/hm2,具体结果如表7所示:

表7 贵州省各年份资源环境改善效益价值

(四)核算结果及分析

1. 贵州省绿色GDP2.0核算结果

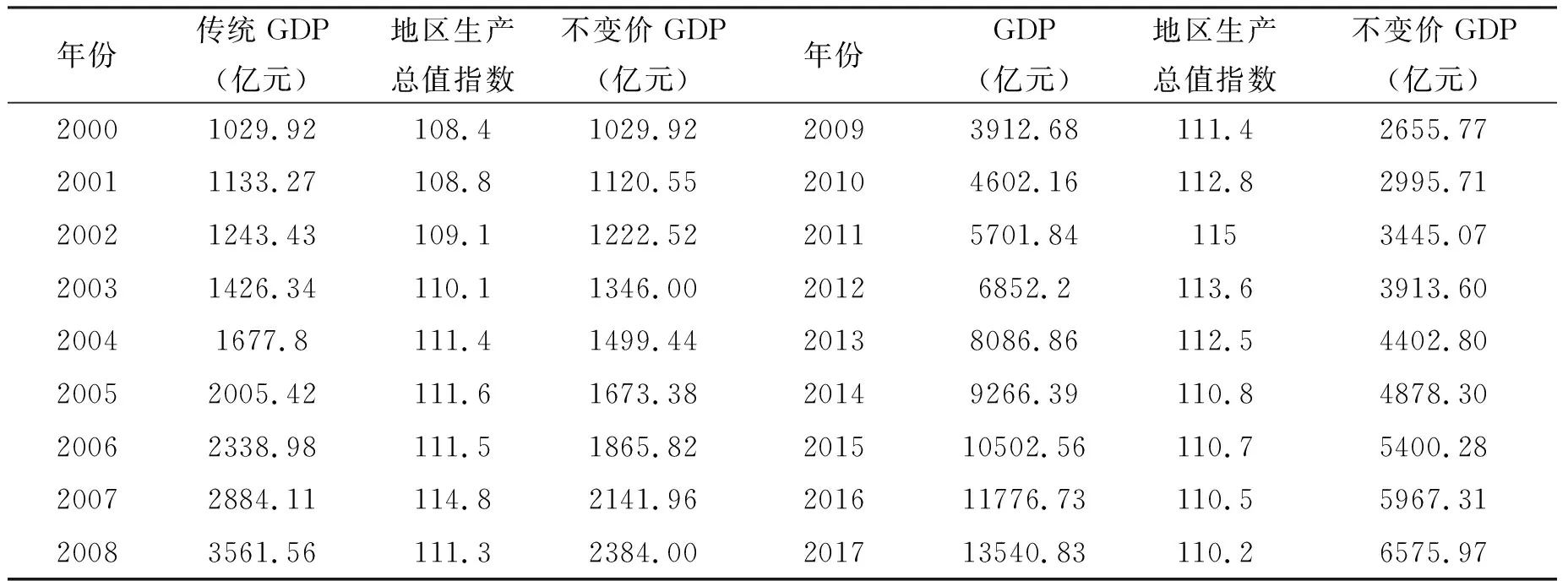

为提高贵州省各年份绿色GDP纵向对比的准确度,本文以2000年为基期,将贵州省2000年—2017年的GDP总量转换为不变价,具体转换结果如表8所示:

表8 贵州省各年份不变价GDP

根据上述表格合计结果及绿色GDP核算公式,应用调整法得出贵州省各年份绿色GDP核算结果,具体如表9所示。

2. 贵州省绿色GDP分析

从总量上看,据表9可知研究期内贵州省绿色GDP总量逐步上升。绿色GDP总量由944.79亿元增加到6306.74亿元,总量攀升6倍,贵州省绿色GDP在传统GDP中的占比处于波动上升的态势,占比维持在91%以上,2017年绿色GDP占比攀升至96%,说明贵州省绿色水平不断增强。

表9 贵州省各年份绿色GDP

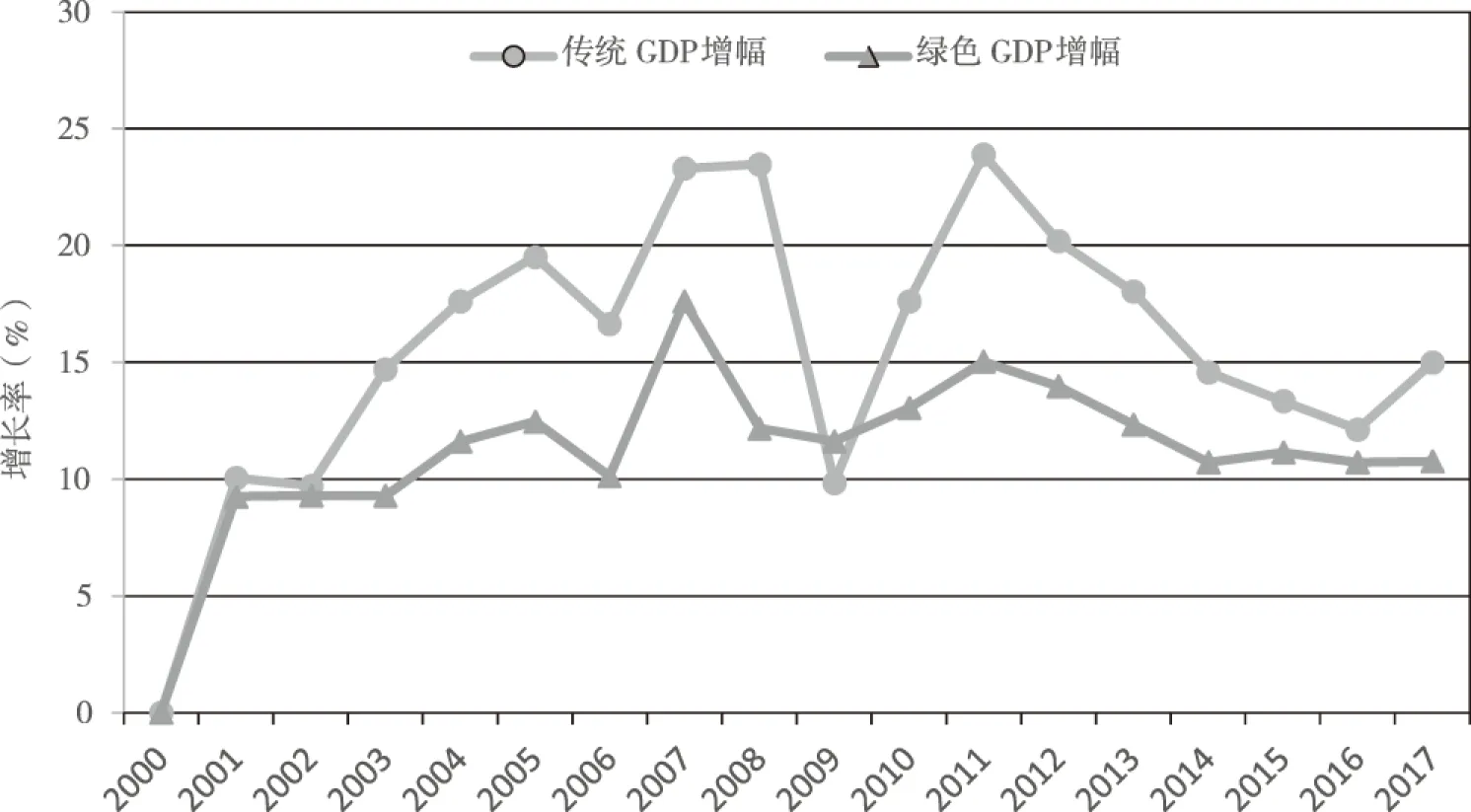

从增幅上看,由图2可知研究期内贵州省绿色GDP增幅及传统GDP增幅基本处于同增同减的趋势。由于2008年金融危机的影响,使得当年GDP增幅下降,与绿色GDP增幅相反,此处变化个人认为应综合其他年份变化趋势,将其修正判断为上升趋势,总体说明贵州省绿色发展能力和经济发展能力在不断提升。

图2 贵州省各年份绿色GDP及传统GDP增幅变动趋势

由表5可知研究期内自然资环耗损价值不断增加,其中各年份能源资源所占比重最大,占比最小年份为2006年,贡献率为64%;占比最大年份为2009年,贡献率高达94%,能源占比过高说明GDP增长中有一部分是不可持续增长,对此贵州省应逐步降低对能源资源的依赖度,以期带动经济发展模式的转型。

就环境污染耗损价值而言,废水治理价值及废气治理治理价值占比最大,说明研究期内贵州省不断加大流域区域污染防治力度及污染物减排力度;固体废弃物治理价值持续波动下降,表明研究期内贵州省固体废弃物达到了循环再利用,有效降低了固废治理总成本。

四、贵州省绿色发展效率分析

本文应用DEAP2.1软件对贵州省绿色发展效率进行测算,为保证数据的可获得性及模型的科学性、可行性,所确定的投入产出指标体系也许不够完善,但都是绿色发展效率最具代表性的指标。

(一)绿色发展效率投入产出指标体系

本文绿色发展效率的投入指标体系为劳动投入和资本投入。劳动投入理论上应为所研究对象的劳动者数量与劳动者平均劳动时间的比值,但参考以往学者研究方法及数据可获得性需要,故本文的劳动投入指标为贵州省各年份从业人数,可直接从统计年鉴上获取。资本投入理论为物质资本投入,但为提高数据可得性,故以贵州省各年度固定资本存量为本文资本投入指标。各年度固定资本存量的计算方法为用永续盘存法。各年度劳动力投入及资本投入如表10所示:

表10 贵州省各年份劳动力投入及资本投入

本文绿色发展效率的产出指标体系为贵州省各年度绿色GDP总量,具体结果见表9。

(二)基于DEA模型的贵州省绿色发展效率评估

基于DEA模型,以贵州省各年份绿色GDP总量为产出指标,以固定资本存量及劳动力为投入指标,数据遴选为贵州省2000年-2017年份样板数据,运用DEAP2.1计量软件,对贵州省各年度经济发展的纯技术效率、综合技术效率及规模效率进行计算,具体处理结果如表11所示。

本文以综合技术效率值代表贵州省各年度绿色发展效率。其中综合技术效率=纯技术效率×规模效率。纯技术效率为技术进步在经济增长中发挥的作用,最优效率值为1,纯技术效率越接近于1表明决策单元在当前技术水平上资源使用效率越高;规模效率是在技术水平不变时,产业结构自身的改进对产出单元的影响度,最优效率值为1;综合技术效率为1时表明该投入单元的技术和规模有效,综合技术效率越接近于1表明技术及产业结构的改进对投入单元的作用越有效。

表11 贵州省各年份效率分析

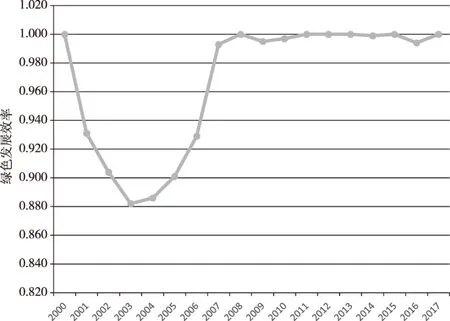

图3 贵州省各年份绿色发展效率变化趋势

综合表11及图3可看出,贵州省绿色发展效率变动趋势大致以2008年为界限将其分为两大阶段,在整个研究期呈现出前期波动幅度大、后期波动幅度小;前期差异明显、后期差异平缓;前期绿色发展水平低、后期绿色发展水平高的特点。由于贵州省前期经济发展过程中,虽然紧跟西部大开发的发展战略,但其走的是粗放型经济发展道路,不注重绿色发展效率,在经济发展过程中对贵州省的资源与环境带来极大压力。2003年后贵州省通过不断改进经济增长模式,大力提高资源利用效率、优化产业结构,经过5年的调整于2008年达到绿色发展效率最优状态。2008年至2017年,贵州省绿色发展效率大都接近1,2016年虽稍有下降但仍维持在较高的绿色发展效率水平上,说明这10年来贵州省在经济发展过程中,因地制宜制定适合本省的经济发展战略,不断提高绿色发展水平,使绿色发展效率维持在一个较高且稳定的水平。

具体来看,贵州省2000年、2008年、2011—2013年、2015年、2017年这七个年份绿色发展效率为1,处于生产前沿面之上,说明这些年份贵州省的纯技术投入和规模效益实现了耦合,增强了区域发展的有效性。但其他年份却没有达到绿色发展效率最优水平,究其原因为纯技术效率低,且规模报酬未达到有效。2001—2005年、2014年纯技术效率和规模效益都小于1,且均处于规模报酬递减的状态,不处于生产前沿面之上,说明这6年贵州省发展速度过快、发展规模太大,应该适当缩减发展规模使其达到规模效率,实现区域绿色发展效率的最优。2006—2007年、2009—2010年、2016年这5年贵州省纯技术效率和规模效益都小于1,且均处于规模报酬递增的状态,不处于生产前沿面之上,说明贵州省这5年技术效率低且资源配置非有效,应适当改进其产业结构以促进经济发展规模的提升,进而实现区域绿色发展效率最优。

五、结论及展望

(一) 结论

本文分两步走对贵州省绿色发展能力进行评价,利用贵州省2000—2017年的经济发展与资源环境状况,运用绿色GDP核算指标体系测算了自然资源耗损价值、环境污染耗损价值、资源环境改善收益,核算出贵州省绿色GDP总量,继而对贵州省绿色发展能力进行初步评价,最后利用DEA模型分析贵州省各年度绿色发展效率,对贵州省绿色发展水平进行深层次评价,研究结果表明:

1.研究期内贵州省绿色GDP总量不断上升,且绿色GDP在传统GDP中的占比处于波动上升的态势,说明研究期贵州省为推进全省绿色发展能力,在能源利用效率、产业结构调整上采取了有效的措施,经济发展对资源环境的损耗度、依存度呈现降低的趋势[21],即研究期内贵州省绿色发展能力不断增强。绿色GDP和传统GDP增幅之间的差距反映出当年经济发展对资源环境的依赖程度,差距越大说明经济增长对资源环境的依赖越大,反之依赖程度小。反观研究期内两者变动的整体趋势,贵州省绿色GDP增幅远与传统GDP增幅相差小,说明这期间经济增长对资源环境的依赖程度小。

2.贵州省每年的自然资源损耗价值和环境污染损耗价值虽然呈现波动增长的态势,但其占传统GDP的比重在持续走低,伴随着各年度资源环境改善效益的增长,说明贵州省在经济发展的过程中愈发注重环境保护,依靠牺牲大量能源资源大幅破坏环境来发展经济的现状得到了一定程度的缓解。

3.贵州省绿色发展效率在整个研究期呈现出由低水平向着高水平的发展变动趋势说明,贵州省通过不断改进经济增长模式,大力提高资源利用效率、优化产业结构,因地制宜制定适合本省的经济发展战略,不断提高绿色发展水平,使绿色发展效率不断提升,本省绿色发展水平不断提升[22]。

4.研究期内贵州省绿色发展效率有待提高,应不断提升经济发展的纯技术效率及规模报酬,使之达到有效状态,具体而言应使经济发展速度契合经济发展规模,提高两者耦合度,并应适当改进其产业结构以促进经济发展规模的提升,进而实现区域绿色发展效率最优。

(二) 展望

在测度贵州省绿色发展水平时,构建绿色发展指标体系,将绿色GDP作为数据包络分析产出指标,直接解决了产出指标中非期望产出问题,为绿色发展的研究提供新的思路。后期可在如下几个方面做深入探索:首先,进一步完善绿色GDP核算指标体系,我国绿色GDP核算指标体系尚不统一[23],且核算方法上看其侧重是实物核算,较少涉及价值核算,价值核算的指标选取量大都停留在水资源、土地资源等不可再生资源上,此类自然资源的市场定价较困难、核算工程大,核算难度大,因此在构建一套科学统一的核算指标体系时要注重价值核算等相关基础数据的整理统计,提高数据的质量。其次是进一步加强核算技术方面的探讨和改进[24],由于资源环境的价值没有统一的核算标准,且环境计量成本存在着时间上和空间上的不均衡性,因此资源损耗和环境污染的实际成本难以测量,对此要不断加强各学科各部门之间的配合,不断加大技术方面的研究。由此,可进一步探讨贵州省绿色发展效率的影响因素。