自然灾害视阈下企业盈余管理剖析

2020-12-21裴梓璇屈家安

裴梓璇 屈家安

[提要] 近年来,自然灾害的频频发生引起社会公众的广泛关注,但将自然灾害与企业盈余管理相关联的研究却不多见。因此,本文以江龙船艇公司为例,研究其在2017年遭遇台风“天鸽”后所采取的盈余管理方面的措施。研究发现:江龙船艇在遭遇自然灾害时利用非经常性损益、研发支出资本化以及资产减值损失等手段对企业盈余进行管理,从而缓解公司的因灾损失。但盈余管理通常具有双面性。为此,本文从上述三个方面总结应对的启示。

关键词:自然灾害;盈余管理;江龙船艇

基金项目:江苏省生产力学会2019年立项课题:“江苏中小企业融资困境及制度创新研究”(编号:JSSCL2017008);江苏省社科应用研究精品工程立项项目:“我省推进精准扶贫的样本研究——以浦口区为例”(编号:19SYC-006)

中图分类号:F275 文献标识码:A

收录日期:2020年9月3日

一、引言

中国的自然灾害频发率是世界上为数不多的高发国家之一,自然灾害不仅种类繁多、频率高且造成损失严重。在最新的《安联年度风险指数调研报告》中,自然灾害风险以26%的比例位居第二,仅次于业务中断风险,这表明自然灾害对企业产生了巨大的影响。

然而,纵观国内外期刊,关于研究自然灾害对企业造成影响的文章寥寥无几。其中,郭复初、王海兵、唐曼萍(2008)认为,自然灾害的发生通常会带来企业环境的改变,同时拓宽风险边界、提高风险水平,并从多方面增加企业的财务风险。对此,他们提出一个新的领域:企业自然灾害财务。这为后者研究自然灾害与企业的关联奠定重要的基础。

二、公司简介

江龙船艇科技股份有限公司(简称江龙船艇、股票代码:300589)成立于2003年,主要从事旅游休闲船艇、公务执法船艇和特种作业船艇的设计、研发、生产和销售。2017年1月13日,江龙船艇(300589)在深交所A股成功上市,从此迎来了快速发展的新纪元。

台风“天鸽”导致中央气象台发布了2017年的第一个红色台风警报,港澳气象部门发布10号飓风信号。根据广东省民政厅报告,中山、珠海和江门等11市32个县(市、区)有46.8万人受到影响,直接经济损失119.2亿元(数据来源于广东省民政厅)。其中,江龙船艇的公司总部正坐落于广东珠海与中山两所受灾城市。

作为自然灾害“天鸽”的直接影响者江龙船艇,必然会遭受灾害带来的损失。因此,本文以该公司2016~2018年的财务数据以及公司年报为样本,对其进行研究。

三、自然灾害对公司造成的直接影响

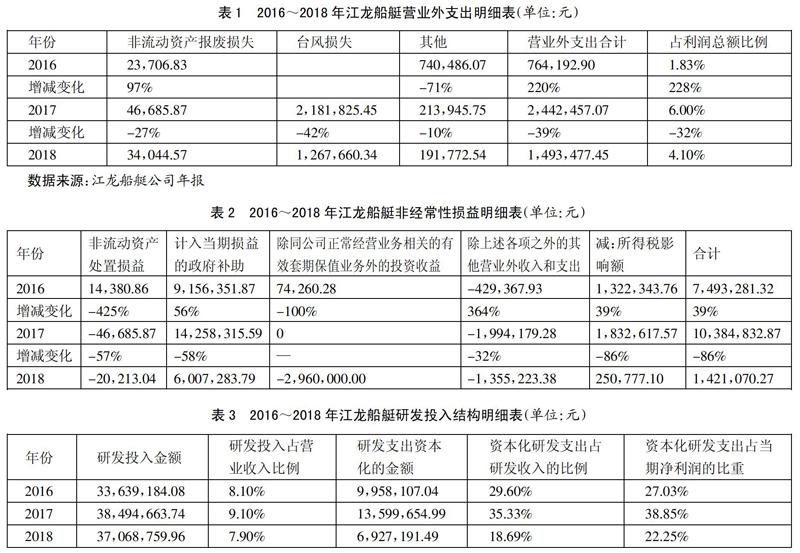

2017年8月,江龙船艇遭遇台风“天鸽”袭击,公司的财务数据因此发生重大变化,其中影响最大的莫过于其营业外支出。因此,表1将对江龙船艇2016~2018年度的营业外支出部分进行详细分析。(表1)

江龙船艇曾在公司年报中披露,2017年的报告期内,由于台风“天鸽”影响了在建船艇的交付周期,公司的营业收入增幅并未达到预期。同时,台风造成的直接损失导致了营业外支出的虚高,同年企业又增加了研发的投入、引进了高端的技术人才,致使管理费用较上年同期有所增加。因此,报告期净利润与上年同期相比略有下降。

由表1可以明显看出,2017年营业外支出-台风损失、其他、总计变化显著。营业外支出-非流动资产报废损失尽管在数据上没有发生较大变化,但增长比例却达到了近百分之百,并在2017年灾害后下降了27%。同时,营业外支出的总额也在2017年上涨220%,达到244万的峰值,并在随后的一年下降近40%。这些数据的增减幅度都可以表明2017年8月的“天鸽”台风对江龙船艇科技股份有限公司产生了较大的影响。

四、自然灾害下企业盈余管理手段剖析

随着我国海洋强国战略的深入实施,鼓励海洋经济、旅游休闲产业、海洋权益保护等多方面的发展政策为船艇工业的升级带来了机遇,并进一步拓宽了其应用范围——高性能船市场领域。但与此同时,自然灾害已然成为了阻碍船艇公司发展的重要自然因素之一。因此,本文从公司的盈余管理角度出发,研究公司在遭遇自然灾害时可能会采取的管理手段。

(一)利用非经常性损益。中国证监会将最早期的非经常性损益概念定义为一次性或偶发性损益,并不是公司正常经营的利润和失利,而亏损上市公司经常会利用非经常性损益中的个别手法对企业进行盈余管理。(表2)

如表2所示,2017年度非经常损益中可以计入当期损益的政府补助约为1,425万元,较上年增加了56%,占到非经常损益总额的137%,同时其他营业外收支比上年增长了364%。这些增长变化为江龙船艇在市场第一年的平稳度过台风灾害起到了至关重要的作用。特别是在非流动资产处置损益以及除同公司正常经营业务相关的有效套期保值业务外的投资收益分别下降400%和100%的前提下,非经常性损益总额竟仍然上涨40%,达到约1,038万元的峰值。可以得出结论,江龙船艇在2017年度利用非经常损益进行盈余管理。

(二)利用研发支出资本化。研发费用资本化是指在企业内部研发项目在开发阶段可以证明满足无形资产条件的支出。(表3)

由表3可知:首先,江龙船艇研发投入金额是三年来最高的,尤其是2017年资本化研发支出在研发收入中的比例(研发支出资本化率)较上下年份明显较高,同时当期净利润的占比也较大。如果按25%资本化比例(2016年和2018年的平均资本化率)对2017年的研发费用进行调整,那么2017年的研发支出资本化金额将减少近400万元,这也就导致当期管理费用上浮16%,相应地2017年的当期净利润将有一定减少。其次,2017年的研发支出资本化率在2016年和2018年企業研发投入金额相似的情况下远高于2016年和2018年的资本化率。尽管存在2017年的一些项目较容易开发成功,或者当年的研发支出中确实含有很多适合资本化的情况。但结合江龙船艇科技股份有限公司2017年第一季度上市、并在第三季度中遭受台风“天鸽”的袭击以及2017年研发支出项目的具体情况,得出的结论是江龙船艇确实存在利用研发支出资本化的手段对2017年的公司盈余进行管理。

(三)利用资产减值准备。资产减值准备是指因资产市场价格持续下跌或技术陈旧、损坏等原因导致可收回金额低于其账面价值的,应按照其可收回金额与账面价值的差额计算得出资产减值准备的账面价值。(表4)

由表4可知,江龙船艇2017年度的资产减值损失-坏账准备以及合计变化巨大。2016年的坏账准备仅有56万元,而2017年则上涨1366%,达到825万元,并在2018年又转而为负数,这种异常变化不禁让人怀疑。而在江龙船艇的2017年公告中曾经披露:因遭台风“天鸽”的侵袭,公司部分车间厂房、办公场所、生产设备、原材料、在建及完工船艇受损,经过初步估计,台风“天鸽”造成公司直接经济损失约人民币1,500万元。因此,我们有理由相信,江龙船艇在2017年正是利用了台风“天鸽”为增加资产减值损失为借口,从而修饰公司的经营情况,稳定投资者的信心。

(四)小结。针对2017年台风“天鸽”的突然来袭,江龙船艇采取的盈余管理手段主要包括利用非经常性损益、利用研发支出资本化以及利用资产减值准备。首先,在非经常性损益手段中,主要是利用計入当期损益的政府补助来弥补非流动资产处置等的减值。其次,在研发支出资本化的手段中,则是利用超一般水平的研发支出资本化率来缓解台风“天鸽”带来的损失。最后,在资产减值损失的手段中,利用对坏账准备的极高计提对2017年的利润做了较好的修饰。

五、结论及启示

通过对江龙船艇2016~2018年财务数据及公司年报的研究与分析,发现由于公司对灾害没有做出很好的预判,在面对自然灾害的负面影响时只能依靠盈余管理的手段来缓解企业的因灾损失。但盈余管理同时具有双面性。因此,为了减轻盈余管理带来的负面性,本文基于上述三种盈余管理手段得出以下三条启示:

(一)建议将非经常性或非市场化行为形成的利得直接计入到“资本公积”。部分上市公司会利用非经常性损益项目过度影响公司的利润表,以达到操纵利润的目的。若想避免非经常性损益交易项目变为企业调节利润的工具,则可以尝试着将非经常性或者非市场化行为形成的利得直接计入到“资本公积”,从而增加所有者权益而不影响公司的当期损益。

(二)建议准则在研发费用资本化方面增加一些必要的说明。目前,在研发支出的会计准则中,延期支出资本化的规定相对简单,这增加了公司在研发费用资本化方面的操作空间,也提高了注册会计师对公司利润审计时的难度。因此,建议准则在研发费用资本化方面增加一些必要的说明,使得研发支出会计准则更加具体,有例可循。

(三)建议在确定资产减值时采用定性与定量相结合的方法。资产减值的确认条件具有主观性,会计准则中关于资产减值没有明确的标准,且大多是定性描述。因此,为使上市公司有更具体的资产减值参照标准,建议在确定资产减值时采用定性与定量相结合的方法。

此外,除了外部环境对盈余管理的制约外,企业还应该进行自我审视、分析自身原因,或者利用购买巨灾保险的方式,以求在下一次灾害发生时做出良好的预判,从而最大限度地减少企业损失。

主要参考文献:

[1]郭复初,王海兵,唐曼萍.企业自然灾害财务:一个新的研究领域[J].会计之友(下旬刊),2008(11).

[2]方秀芹.论制造业中上市公司资产减值的会计核算[J].财会学习,2019(08).

[3]丰一凯.扣非利润:现状分析与改进建议——基于沪市2016年年报数据的分析[J].中国乡镇企业会计,2019(01).

[4]马佳程,康进军.ST公司利用非经常性损益进行盈余管理的探究——以亚星化学为例[J].商业会计,2018(18).

[5]李霁友,赵佳雯.盈余管理与短期资产减值准备关系的实证研究[J].会计师,2014(14).