我国绿色债券创新产品研究

2020-12-14高玉婷张瑞鹏杨新宇彭九敏

高玉婷 张瑞鹏 杨新宇 彭九敏

摘要:本文就绿色债券这一在中国近年兴起的创新型融资模式,以中广核绿色债券为例进行评述。首先讨论了绿色债券发展的背景、国内外行业概况,以及中国当今绿色债券的市场规模及表现。其次以中广核风电有限公司的首次绿色债券为例,分析其交易模式和交易结构,对其定价进行估计,并且对中广核风电有限公司的其他创新型绿色债券进行简单介绍,给出最终融资情况、项目概况以及带来的环境效益。最后对于绿色债券的创新点进行分析,通过交易期限、结构等方面分析对于投融资者的优劣势。

关键词:绿色债券;中广核风电;碳资产;环境效益;问题与建议

中图分类号:F832.51 文献识别码:A 文章编号:2096-3157(2020)25-0156-03

经济腾飞发展,伴随而来的雾霾、全球变暖一系列问题将人类的目光聚集到绿色发展。如何在发展的同时保护环境,是当今面临的亟待解决的考验。自国际2007年发布第一支绿色债券,我国在7年后,也开始第一次绿色债券发行的尝试。本文就中广核风电发行的绿色债券入手,通过中广核风电有限公司的一系列创新融资行为,分析其设计结构与定价模式。

一、绿色债券发展概述

1.绿色债券行业概况

(1)绿色债券的定义

绿色债券是国际金融组织和金融机构等主体发行的债券,其是由信用级别较高的主体发行,通过较低的利率和融资成本获得资金,以支持绿色产业的融资手段。

(2)绿色债券产生背景

随着经济不断发展,人类的环境问题也遇到了前所未有的挑战,随着环境问题的不断恶化,环境对于经济发展的反作用已经开始影响经济的发展和增速,如何调节环境与经济发展的平衡关系,成为当下至关重要的问题。

2.绿色债券的特点

(1)支持绿色产业

根据国家发展改革委《绿色债券发行指引》,融资用于支持节能减排技术改造、能源清洁高效利用、新能源开发利用、水资源节约和非常规水资源开发利用、低碳试点示范等绿色循环低碳发展项目。

(2)存续期较长、有流动性

绿色债券的存续期较长,平均在3年~7年,可满足企业对于中长期融资的需求,在政府扶持下,能够以较低的利率获得融资。同时,绿色债券具有二级市场流动性,可在二级市场进行买卖。

3.国内外绿色债券发展概况

(1)国际绿色债券发展概况

①发展规模

2007年6月,欧洲投资银行发行第一支绿色债券,此后全球绿色债券开始发展。在2013年,国际金融机构发行两支绿色债券后,全球绿色债券进入了高速发展阶段。同时,国际市场形成绿色债券原则(GBP)和气候债券组织标准(CBS),对绿色债券市场进行管理和约束。绿色债券市场规模迅速增长,2017年全球的绿色债券总发行数额已到达1202亿美元,比2016年增加了48%。

②发行主体与投资主体

发行主体主要分为银行、非银行金融机构以及绿色企业,投资主体范围广泛,主要有个人投资者、机构投资者,以及一些企业甚至政府机构。

③产品投资模式

(2)国内绿色债券发展概况

①发展初端

在2014年,IFC发行了首個人民币绿色债券,在2014年5月,中广核风电发行了我国第一单绿色债券,其创新性、开拓性不言而喻。于是本文将选定这一中国首个绿色债券进行全面分析,并就后续在2017年以中广核国际为主体再次创新性发行的2017年境外绿色欧元债和2019年中广核创新发行的银行间市场首单永续债券进行评述。

②国家政策支持

2015年10月,国务院发布了《生态文明改革总体方案》,公布将以绿色金融体系建设为核心,制定国家全面发展蓝图。

2015年12月22日,中国人民银行发布了《绿色债券支持项目目录(2015年版)》,明确了对于绿色金融的指导意见。

2016年1月13日,国家发展改革委印发《绿色债券发行指引》,公布了绿色债券的政策制度要求,明确绿色债券支持重点。

2017年10月26日,《绿色债券评估认证行为指引(暂行)》的公布,表明我国加大对绿色债券的监管约束力度。

直到今天,我国发布了一系列关于绿色债券的政策,用来引导和约束绿色债券的发行,使得绿色债券逐渐制度健全规范。

③绿色债券市场分析

一是市场规模迅速扩张。历经5年来的发展,截至2019年年末,我国共发行545只绿色债券(含境外),而总规模超过1.1万亿元。2016年以来,绿色债券市场规模迅速扩大,到2019年境内外绿色债券发行总规模从2016年的2314.18亿元上升到了3613.73亿元,境内外绿色债券发行总量也由原来的60只上升到了218只。

二是实体企业绿色债券发行数量上升。从2019年发行情况来看,金融债券仍然是发行规模最大的品种,但是同比下降了35%,公司债券和企业债券同比均有很大提升,企业债券同比提升125%。由此可见,实体企业发行绿色债券的积极性不断攀升,绿色债券市场的主力军逐步由金融机构向实体经济转移。

三是债券评级情况。从评级情况来看,AAA级仍为发行数量最多,发行规模最大的种类,但同比有所降低;AA级相比于2018年发行规模出现大幅增长。

二、中广核风电公司及行业分析

1.公司基本介绍

中广核风电有限公司是一家非上市发行债券企业,成立于2010年,第一大股东为中国广核集团有限公司,是一家中央国有企业,主体信用评级为AAA级,公司自2013年开始发行各类债券32只,累计债券融资规模为249.0亿元,目前仍存续的有18只。

2.风电行业简介

(1)行业现状

在全球化石能源日渐枯竭和气候变化形势严峻的背景下,风能作为一种可再生的清洁能源,其价值日益突显。同样,风力发电在我国得到了快速发展。

(2)风力发电环境保护效用

我国主要的用电来源是火力发电和风力发电,火力发电即燃烧化石燃料供电,会产生大量有毒有害气体,以及固体空气污染物粉尘,造成空气污染以及雾霾严重的现象。风力发电则是使用可再生的自然风力资源发电,同时不排放任何污染物,因此其节能减排对于环境保护的效用强于其他发电方式。

(2)风力发电发展形势良好

经过近十几年的快速发展,截至2018年年底,我国风力发电累计装机容量已居世界第一,海上风电也迅速发展。此外,国内风电全产业链基本实现国产化,在满足国内市场需求的同时,还可将风电机组对外出口,使得我国风电领域在国际竞争力不断增强。

三、中广核风电首支绿色债券分析

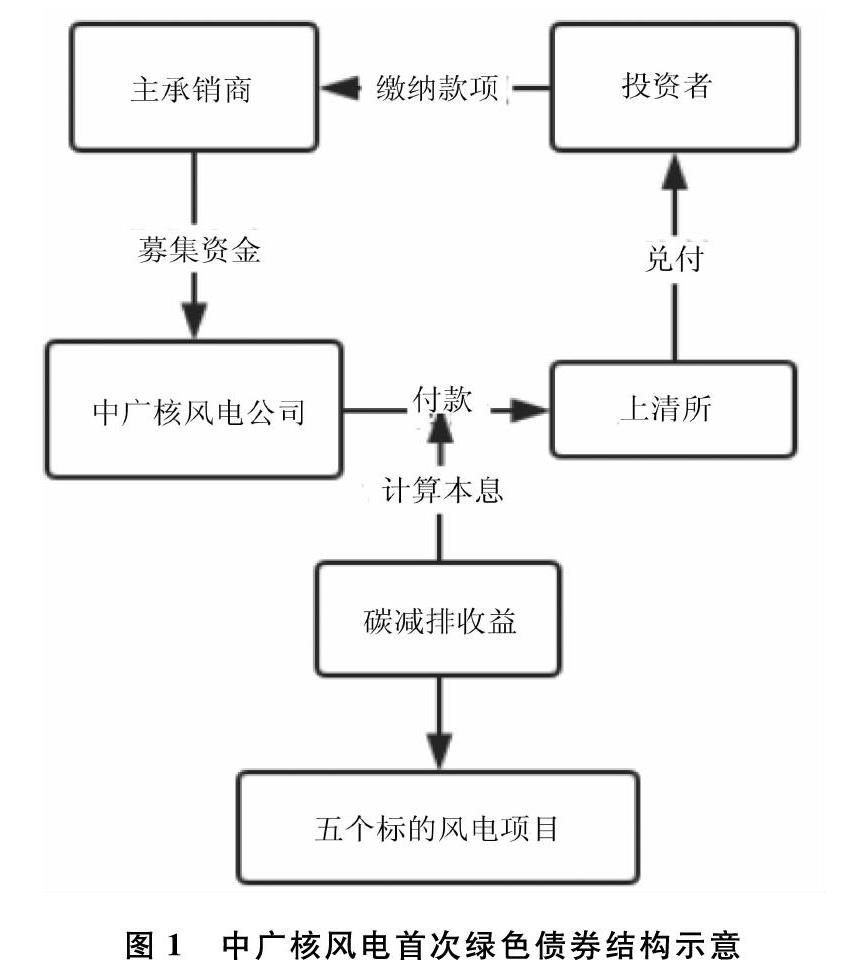

1.绿色债券基本条款介绍

(1)期限及利率

在中广核风电首次发行的绿色债券中,采取了5年期的中期票据,是一种较长期的银行间融资方式。中期票据是一种特殊的公司债,是中期贷款的替代品。

中期票据的利率通常设定为固定利率或浮动利率,但是由于中广核风电首发的绿色债券中有碳减排收益权,由此将碳减排获得的收益折合成为浮动利率,采取“固定利率+浮动利率”的方式确定为票面利率,这是其创新之处。

固定利率确定为5.65%,在存续期内不改变,而浮动利率设定为与五个风电项目的碳排放减少的收益挂钩。

(2)发行对象以及方式

发行对象是国家开发银行和浦发银行,两家银行作为主承销方,并且采用包销的方式对债券进行发行,这说明了国家政府对于中广核风电的支持。具体采用余额包销的方式,由承销方承担部分风险,同时也为绿色债券的发行提供了保障。

(3)发行规模及信用评级

发行规模最终确定为10亿元。信用评级由联合资信对中广核风电公司的偿债能力、资本结构等各方面进行考察评定,认为偿债能力较强,未来的违约风险较低,给予其AAA的级别评定。

(4)绿色债券结构

综合以上分析,可以得出此次绿色债券发行的结构(如图1所示)。

2.创新交易分析

中广核风电由于是首次在利率中附加碳资产收益,因此采用以往的固定利率模式,同时又加上浮动利率,首次开创了“中期票据+碳资产收益”和“固定利率+浮动利率”的模式,这是我国绿色债券迈出的全新一步。

(1)固定利率及定价估计

①固定利率的确定

参考评级和2014年当日对应的评级利率表和存续期的时间,在信用评级中,中广核风电的评级为AAA,如表2所示。

根据表2显示,评级为AAA的5年期债券的固定年利率应定为6.11%,然而该绿色债券将固定利率经评估协定为5.65%,比实际估值低了0.46%,尽管有浮动利率加持,但仍低于普通债权估值。这说明了国家对绿色债券的鼓励和扶持,以及资本对于绿色债券的肯定。

②固定利率部分的定价估计

假设无违约风险,固定利率部分的现金流是确定的,可以采用现金流贴现模型进行定价,且假设预期回报率为无风险利率。

PB=C1+r+C(1+r)2+…+C(1+r)n+M(1+r)n

或

PB=nt=1

C(1+r)t+M(1+r)n

其中,PB为债券价格,C表示每期的固定利息,M为票面价值,r代表无风险利率。

(2)浮动利率及定价估计

①浮动利率的确定

和5个风电项目碳资产收益挂钩,其浮动范围是5BP~20BP,即当碳资产收益总和小于0.05%时,取浮动利率为5BP,当碳资产收益大于0.2%时,取20BP。两者之间与碳资产收益相等。

②浮动利率部分定价估计

中国经核证的减排项目(CCER)的交付价格和数量乘积,除去其他CCER项目申报等费用的税后净碳资产收益可以确定每个项目每一年的浮动利率。

Yi=(Di×P-F)×(1-s)

其中Yi为标的风电项目i的碳资产净收益,Di为标的项目i的碳减排量,P为交付价格,F为项目申请产生的各种费用,s为税率。

y=5t=1YiN

y为最终五个项目确定的碳减排收益率(即浮动利率),N为债券发放规模。

由此可以确定每期的浮动利息+固定利息(Ci),利用上文提到的现金流贴现方式,改变每期的利息(固定利息+浮动利息),即可估计债券价格。

PB=nt=1Ci(1+r)t+M(1+r)n

(3)实际利率确定

最终利率的确定,查询2019年中广核风电的2014第一年度付息兑付公告后,得到由于国家发改委直到第五个付息日仍未开始受理标的风电项目的备案申报,未能成功备案,因此也不能计算产生的碳减排收益,最终浮动利率取0.05%,最终固定利率为5.7%。

四、绿色债券创新性分析

1.融资期限

(1)融资期限多样性

绿色项目的债券可以通过搭配不同期限的券种,自主选择期限可以配合不同企业绿色项目的期限融资需求,期限覆盖面广,涉及短期、中长期、长期甚至永续期,极大满足了绿色企业的融資需求。

(2)还款期限自由化

由于绿色项目通常期限长,资金需求灵活,在设置债券还款期限上可以设置回售选择权,比如5年的债券设置“3+2”的回售期,这样既可以满足绿色企业的长期融资需求,也可以增加资金的流动性。

2.融资结构

交易结构的设计创新,从中广核风电开始的“固定利率+碳收益”,令人耳目一新,当我国排污权、碳减排等相关制度完善后,可以容纳更多形式的交易结构设计。绿色项目大型长期具有稳定收入和现金流时,甚至可以单独使用绿色项目收益完成利率设计。

五、结语

综上所述,我国绿色债券正在发展初期的高速发展阶段,不仅具有市场潜力巨大的上升空间,也伴随着许多不尽完善的制度问题。本文只是从一个创新产品的角度出发,以小见大,分析上不能全面地概括绿色债券领域的全部问题,还需要针对绿色债券行业和宏观情况进行更加深入的分析。相信随着人们对于环境的进一步重视,绿色债券也会继续完善和发展。

参考文献:

[1]林龙跃,崔雪莱,黄佳妮.创新绿色债券 助推低碳经济——国内首只附加碳收益中期票据案例分析[J].金融市场研究,2014,(6):83~87.

[2]杨胜.我国创新性绿色金融产品应用分析[D].广州:华南理工大学,2016.

[3]秦诗音,王峰娟.企业绿色债券发行范例——中广核电碳债券分析[J].财务与会计,2017,(9):28~29.

[4]常璐璐.企业发行绿色债券融资研究[D].哈尔滨:哈尔滨商业大学,2019.

[5]马骏.论构建中国绿色金融体系[J].金融论坛,2015,20(5):18~27.

作者简介:

1.高玉婷,中央财经大学学生。

2.张瑞鹏,河北金融学院学生。

3.杨新宇,河北金融学院学生。

4.彭九敏,供职于承德市水务局。