社会网络影响投资文献研究

2020-12-09黄敏仪

黄敏仪

社会网络最早融入社会学,代表各种社会关系。经由这些关系,把从偶然相识的交往到紧密家人关系的各种人群或组织串连起来。随着学科交叉研究的盛行,金融学者将社会网络与投资行为联系起来,展开了诸多研究。文章旨在对以往社会网络和投资行为文献的研究方法和结论进行再研究。

一、关于社会网络影响的文献

在以往的研究中,对社会网络影响的分析主要包括以下三个方面:

(一)信贷约束

信贷约束通常是指有信贷需求人无法获得信贷或无法获得足够的信贷支持来满足需求。在正规的金融机构缺乏、金融欠发达地区,社会网络可促进民间借贷规模,并在民间的非正规金融中扮演着不可或缺的作用,弥补了这些地区匮乏的金融资源(马光荣、杨恩艳,2001)。徐丽鹤等(2017)深入农户研究发现,相对较富裕的家庭比穷人更容易获得民间借款,原因是穷人有限的资本难用以扩展社会网络,从而增大了进入民间借贷市场的难度,降低了获得信贷支持的可能性。相对地,结合城市数据,在发达城市地区,受到较少金融约束,“关系” 概念的传统未受到和农村地区一样的重视(胡金焱、张博,2014)。同样具有城乡差异的还有健康状况的研究结果,在城镇地区,随社会资本增加,农民工自评健康几率明显高于农村地区(米松华,2016);社会资本促进健康程度,城镇地区促进幅度亦大于农村地区。

(二)收入和贫富差距

在收入和贫富差距方面,基于劳动经济学的基础理论和覆盖国内22 个省市的数据实证,农民工工资水平仅是与社会关系网络微弱相关(章元,2009)。不过从农民角度切入,社会网络有助于农民应对突如其来的经济重创,且显著增加其收入水平(黄英伟、洪如玲,2011)。同样地,社会资本被发现可有效地减少贫困。张爽等(2007)立足于当前市场化进程加快的背景,量化市场和政府的关系,产品市场发育程度,生产要素的市场发育程度等宏观经济因素,锚定市场化指数,推导市场化程度与家庭社会网络的交互项的片效应和标准差,发现社会资本(包括社会关系网络)有明显的减少贫困的作用,交互项显著为负。原因是由于市场化进程,拥有政府部门公职人员亲戚的家庭不再有显著的优势,故减弱了社会网络的影响大小。近年来,老龄化问题迫在眉睫,有学者研究得出结论:在老龄化严峻的背景下,老龄化对农村家庭收入有明显的负向影响,但是社会网络会显著减弱此不利影响(换工帮工途径、跨期借代方式)。

结合信贷约束和贫富差距的思考,根据自由财富被划分的 “穷人” 和 “富人” 在获取信贷的途径上有巨大差别:富人受银行等金融机构的青睐,而收入较低的穷人阶层不仅仅在寻求金融机构信贷帮助时受到 “歧视”,还由于他们本身局限性的社会资本,导致他们在向高收入人群借贷时需要付出更高的借贷成本(徐丽鹤、袁燕,2013)。这部分解释了穷人愈加穷困的 “贫困陷阱”。

(三)创业就业

人们通过社会网络中的家人和朋友找到工作是劳动经济学长期以来的共识,Montgomery(1991)建立经济学模型解释了社会网络关系强的人在找工作时更有优势。同时,对于公司的人力资源部员工来说,通过同行或朋友的推荐来招得新员工这一方式是更有效率的。在就业机会相对贫乏的中国农村,社会网络减小信贷融资的约束,有利于农村家庭发展创业。但此机制在融资约束相对较小的城镇地区是不成立的(胡金焱、张博,2014)。通过设计问卷和深度采访小微企业创业者,社会网络会帮助构建一个生活中生成的“学习网”,启发人们学习创业。人们借助这一学习平台,进而习得并强化创业能力(谢雅萍、黄美娇,2014)。同样是经验学习和创业研究的机制,社会资本也促进人们获得、解读信息价值的能力。

二、关于股票投资影响因素的文献

近年来,学者们对家庭股票投资的影响因素的研究主要随两条主线发展——家庭异质性和环境异质性。

(一)家庭异质性方面

美国、意大利和澳大利亚等国家的研究者们已通过实证,支持劳动收入风险对家庭股票投资有显著的负项影响。针对于中国投资者行为调查问卷的数据,为了探讨多种因素对居民金融投资的影响,何兴强(2009)实证探究了背景风险的作用,发现中国劳动收入风险不与超额金融收益风险显著负相关,原因是承担高劳动收入风险的居民进行持有风险资产的几率更小。周弘(2015)发现,不同的家庭接受金融教育的程度,也会影响金融投资活动参与度。而且,按照风险态度对家庭分组之后,依然是接受过金融教育的家庭,介入金融市场的几率,明显高于未接受金融教育的。除此之外,年龄也对参与股市概率有显著影响(王聪、田存志,2012),除了学历、年龄和收入之外,风险态度、房产比例、职业和社会资本等因素均是动态的,也就是会随着年限的变动而变动。值得说明的一点是,学者们对社会资本中的关系很感兴趣。周铭山(2011)缩小了概念范围,引入了竞争局部性稀缺性资源模型,发现人们就相对财富的关注程度的大小,影响股市的参与度。

(二)环境异质性方面

从此角度切入,学者们大都是针对金融可得性展开研究。人们获得社会网络资源的规模不同,那么其介入金融市场的难易程度不同。金融市场可分为正规金融市场和非正规金融市场,前者包括大众熟悉的股票、债券市场,以及社会尚未普及大众的基金、理财和衍生品市场;后者主要是特指民间借贷。一般而言在金融可得性普遍较高的城市地区,更多的家庭会选择进入股市投资;而在偏远的金融可获得性稍差的乡村地区,家庭参与金融投资的概率明显小(尹志超等,2015),并且乡村的边际影响更大。

三、关于社会网络影响股票投资的文献

(一)口头信息交流和共同话题理论

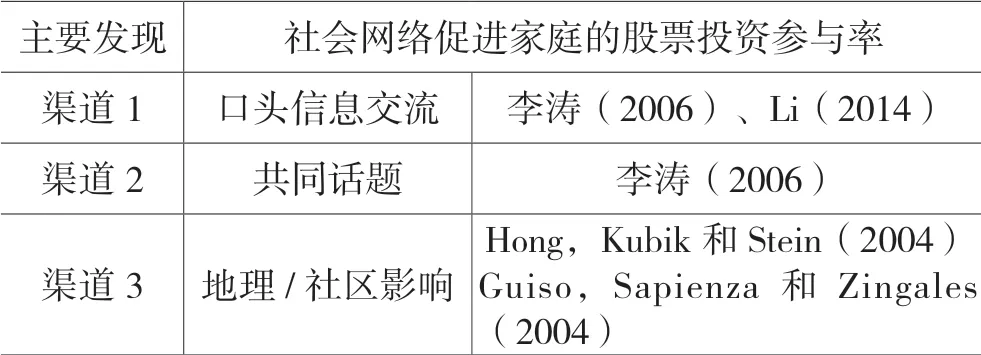

先前的研究强调通过社会互动,比如口耳相传的交流和信息共享让口碑传播成为学习相关知识的重要途径。将目光聚焦到投资者行为上,以往关于家庭投资和投资组合选择的研究表明,投资者通常基于有限的知识和不完整的信息来做出财务决策。直觉上看来,社会网络从亲密的家庭关系向亲戚、朋友等延伸,父母(子女)的参与金融市场的程度容易使得子女(父母)产生相应的投资兴趣,同样的效果也可能源于交往密切的亲戚。Li(2014)基于动态面板研究,验证了这一逻辑。在控制研究对象的特征后,他证明了:如果父母或子女进入股票市场,则在随后的五年内,家庭投资者进入股票市场的可能性要高出20%到30%。形成这一机制的关键是信息共享的影响,不仅孩子的投资受到父母过去获取的信息的影响,而且父母的投资往往也受共享信息的影响。因此他们发现如果大家庭成员是最近进入股票市场的家庭,家庭其他成员更有可能开始投资股票。我们可以说,金融市场参与者某种程度上可以 “诱导” 关系密切的非参与者开始投资股票。国内学者基于中国多个家庭金融微观数据库,证实家庭的股票投资决策会受到包括社会网络在内的诸多因素影响。李涛(2006)剖析社会网络影响股票投资选择、股市参与机理:口头信息交流(观察性学习)、共同话题聊天、社会规范。其中前两个机制更被经济学家们所关注,人们通过和邻里、亲戚或朋友口头交流过程中谈论到股票投资,继而影响人们投资倾向,所谓口头信息交流模式。共同话题聊天指的是日常生活社交圈内有对股票同样感兴趣的人,通过共同话题的交流,形成共同话题兴趣传导,从而影响人们选择股票的决策。

(二)地理/ 社区影响理论

原则上,除了和自己长期共同生活的父母(子女)外,投资者还有很多的来自社交网络的渠道可以获取和投资有关的信息。国外有相当一部分研究都认为地理位置或社区活动有此作用。Hong,Kubik和Stein(2004)发现,参与社交活动较多的家庭(与邻居互动程度更高或去教堂读书的家庭)比那些社会交往活动少的家庭更有可能投资股票。同样,Guiso,Sapienza 和Zingales(2004)使用选举和无偿献血参与程度的数据,验证了居住在高社会资本地区的家庭倾向于对股票进行更多投资。具体的逻辑由以下表格概括:

主要发现 社会网络促进家庭的股票投资参与率渠道1 口头信息交流 李涛(2006)、Li(2014)渠道2 共同话题 李涛(2006)渠道3 地理/ 社区影响Hong,Kubik 和Stein(2004)Guiso,Sapienza 和Zingales(2004)

(三)隐含的社会网络理论

近年来, 关于社会网络影响投资行为的研究继续发展, 一些学者们摒弃了问卷中简单变量对社会网络的定义,通过持股量、持股公司总部的地址和投资者的学习生活经历推导出对应的社会网络,另辟蹊径得到了一些新的发现。Hong 和Xu(2019)通过建立复杂的数学统计模型,将观察到的持股分布映射到不同城市中的网络联系,从而推断出潜在的社交网络的结构,进而发现基金经理对股票的估值信号准确度随着他们在城市中的联系而增加。

四、评价和结论

(一)社会网络定义方式的评价和结论

以往的学者们大都是基于问卷调查的数据,如,借助家庭中用于红白喜事等礼金数目、家庭16 岁以上人员总数和家庭接受的来自亲朋好友的经济帮助数目等来定义一个家庭社会网络的大小,进而展开计量建模分析。众所周知,可信的问卷调查结果是基于受访者的真实回答,故问卷结果的主观性也可能对研究结果有一定的影响。同时,礼金数目、家庭规模和受助数额等定义社会网络的方式未必可精确捕捉社会网络的丰富内涵。此外,如果说家庭金融投资决策受社会关系影响与较为缺乏的金融知识和金融素养有关,那么基金经理作为专业金融商业分析人才,选择投资标的和投资权重的行为会不会也受到社交网络的影响呢?投资经理所处的社会网络和其受教育背景有关。在他们上过大学(研究生、博士)的城市,会有更多的校友联系和资源。同时,由于大多数人是根据兴趣选择大学专业,而且以后从事的工作也很可能与本专业有关,所以由于接受高等教育而积累的社会网络资源会有一个长期可追踪的作用。

所以文章认为,可以继续深入探索社会网络更丰富的定义内涵,比如说,利用 “领英”“微博” 网站或 “抖音” APP 等个人主页推荐的好友信息来模拟、探索和量化的 “社会网络” 这一概念。研究方法,也可类比应用备受欢迎的神经网络算法,借助更精准的数学统计模型来定义社会网络的 “网络” 复杂性,运用此类新颖的研究方法和独特的切入点,将可更好地解释我们关注的问题,进而提高研究的应用性和现实意义。

(二)渠道分析的评价和结论

以往的研究就社会网络对其他变量的影响展开了广泛的探讨,对家庭股票投资行为成因分析也有了深入的探索。针对二者关系的直接分析,不少文献均证明了其正相关性特点。然而,这些文献尚未在社会网络和股票市场参与之间建立明确的因果关系。首先,他们暗含的假设是,经常互动的邻居或同一社区的这些人,他们本质上有相似的看待问题的方法,因此易于认同对方的观点。否则,即使人与人之间互动交流增多,如若两个人之间是易造成分歧的话,一方的投资行为也未必会 “诱导” 另一方面对金融市场作出相似的决策。而且,如果单纯是 “共同话题聊天” 的作用,若已参与投资的一方同未参与者共享的是负面信息,则此类消息理应挫伤未参与者的金融市场参与兴趣,而非一定会促进市场参与率。所以,对大多数此类文献而言,由于社会网络和家庭参与投资者两个变量的因果关系并未通过严谨的数学模型推导证明,也未提供计量模型的稳健的因果检验结果,那么其二者的相关性可能共同由第三方因素驱动,只要这个因素足够不易观察却效果显著。

所以,文章认为未来更有意义的研究方向可以向社会网络具体影响机制分析方面倾斜,阐述论证为何社会网络对提高收入水平、创业水平、金融市场参与度有正相关作用,为何会减小金融信贷约束。只有弄清楚社会网络对其它因素的具体作用机制,我们才可利用可靠的经济学模型来预测在一定条件下,收入、创业水平、金融市场参与度和金融约束的变化,进而为人们更好地利用扩大社会网络的正相关作用,避免和防范其消极影响,同时也有利于制定出台更为积极有效的民生、民享政策。◆