广西水泥产业加快融入粤港澳大湾区建设对策研究

2020-12-09昌盛

昌 盛

一、研究背景

2019 年2 月18 日中共中央、国务院印发了《粤港澳大湾区发展规划纲要》,提出将粤港澳大湾区建设成为富有活力和国际竞争力的一流湾区和世界级城市群,打造高质量发展的典范。粤港澳大湾区发展战略的实施为邻近省区加快对接大湾区,加强基础设施互联互通,加强产业深度协作,构建区域协同的产业体系提供了难得机遇。广西是粤港澳大湾区的近邻,也是粤港澳大湾区辐射带动的重要腹地,在发展阶段和产业定位上与粤港澳大湾区存在很大互补性,具备融入大湾区建设的先天优势。在此背景下,广西水泥产业作为广西的优势产业面临着较好发展机遇,但同时也需要面对行业竞争日趋激烈、环保压力不断加大等问题和挑战,加强对相关问题的研究将有助于广西水泥产业牢牢抓住粤港澳大湾区建设这一历史性战略机遇,进一步发挥优势,弥补不足,促进产业转型升级和高质量发展。本文采用战略研究常用的SWOT 分析方法,深入分析研究当前广西水泥产业发展的整体态势和外部环境,并提出加快融入粤港澳大湾区建设的对策选择及措施建议。

二、广西水泥产业融入粤港澳大湾区建设的SWOT 分析

近年来广西水泥产业平稳增长,2018 年全区水泥熟料产量7596 万吨,水泥产量约为1.18 亿吨,产能规模排在全国第12 位,行业集中度显著提升,产能排列前八的企业合计总产能占到全区总产能的92.5%。技术装备水平方面,目前的生产线主要为新型干法水泥生产技术,“第二代新型干法水泥” 技术推广工作已经启动。总体上看,广西水泥产业整体呈现发展良好态势,为参与市场竞争奠定了良好基础。同时也应该看到粤港澳大湾区水泥市场竞争激烈,只有采取适当的竞争策略,才能够抢占市场先机更好融入大湾区建设。

(一)优势分析

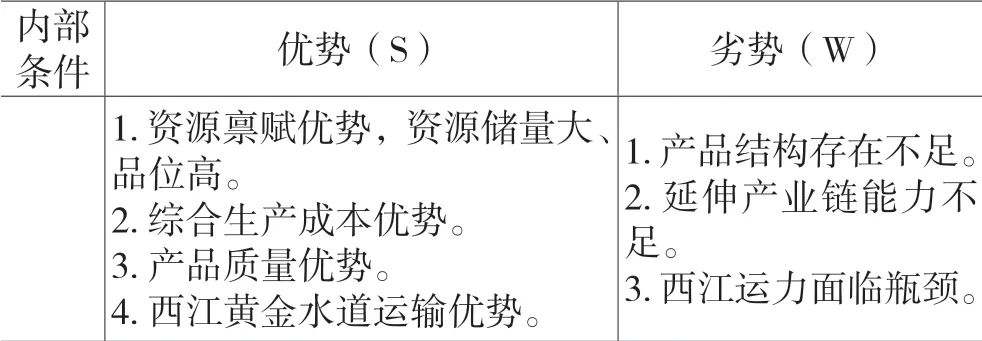

与相邻省份相比,广西水泥产业具备多方面的竞争优势:

1. 资源禀赋优势。广西水泥用灰岩矿分布广泛且储量丰富,资源保有量达67.98 亿吨。目前全区水泥企业矿山配置多为大中型矿山,开采年限基本达到二十年以上,可保障行业长期稳定发展。水泥用石灰石品质优良,石灰石中氧化钙含量平均大于等于54%(广东石灰石氧化钙平均含量约为51-53% 左右),硅质原料(如砂岩、硅石)平均品位均优于广东等地区。与周边省份相比较,广西水泥灰岩生产出的水泥品质更好。

2. 生产成本优势。根据2019 年末市场信息价测算,广西水泥的生产成本具备明显竞争优势,以广东本地水泥做比较,在资源开采成本方面,广西石灰石开采平均成本约10-12 元/ 吨之间,比粤西地区的平均开采成本低约6-10 元/ 吨;人工成本方面,以日产5000 吨熟料生产线为例,广西约为4.2元/ 吨,广东吨水泥人工成本约为5.3 元/ 吨,广西人工成本低于广东约1.1 元/ 吨;用电成本方面,广东工业用电费用约为0.65-0.68 元/ 度(平均比广西多0.1-0.15 元/ 度),按水泥生产综合电耗为80 度/ 吨计,广西电耗成本低于广东地区约8-12 元/ 吨。

3. 产品质量优势。广西水泥整体质量水平良好,根据2018 年第2 批国家监督抽查水泥产品结果显示,广西水泥企业出厂产品合格率和产品合格率都为100%。同时由于矿产资源条件的不同,与周边省份相比广西更容易生产出优质水泥品种,以高标号水泥为例,广西的42.5R、52.5 高标号水泥质量普遍优于周边省份,同一标号同等级水泥强度比邻省的高约一个等级(如广西42.5 相当于邻省52.5 标号)。

4. 交通运输优势。广西借助西江黄金水道可以在交通运输方面取得较大优势,西江航道可以把水泥的运输半径从通常的200 公里扩大到1000 公里,广西水泥运到珠三角地区的运输成本相比陆路运输可降低三分之二以上。与湖南、贵州、云南等周边省份相比,云南、贵州离珠三角地区距离较远,而湖南、江西交通主要以公路、铁路为主,水泥进入广东市场运输成本较广西的水运模式更高。

(二)劣势分析

1. 产品结构存在不足。一是广西特种水泥比重还偏低,从水泥行业的发展趋势看,水泥特种化是主要发展方向,特种水泥是国内重大(重点)工程不可或缺的特种工程材料和基础材料。目前广西特种水泥在水泥总产量中占比尚不足2%,比重偏低,从国外主要发达国家的经验看,特种水泥占水泥总产量一般约为6%-8%,其中美国约为7%,日本约占7%,广西特种水泥还有较大增长空间。二是低标号品种占比还较高,2018 年广西32.5 标号水泥仍占23.6%,可以进一步压减低标号水泥产量,提高高标号水泥的比重。

2. 企业延伸产业链,实施纵向一体化的经验不足。从产业发展阶段看,水泥产业已经是成熟产业,市场竞争激烈且增长空间有限,水泥企业必然要向上下游延伸以寻找新的利润增长点,实施纵向一体化向全产业链发展是未来水泥行业发展的大方向。与先进地区相比,广西企业延伸产业链、提供全方位服务和整体解决方案的成功的案例还不多。

3. 西江航运水道运力面临瓶颈。目前西江流域的运输能力为2000 吨船以下,随着近年来航道运量增长,尤其是广东砂石资源缺乏、以及对新型建筑材料需求增长,现有航道已呈现拥挤。随着未来货物运量继续增长,航道通航拥挤度预计会加大一倍以上,船闸的吞吐能力将无法满足运量增长要求,航道需要尽快改造提升。

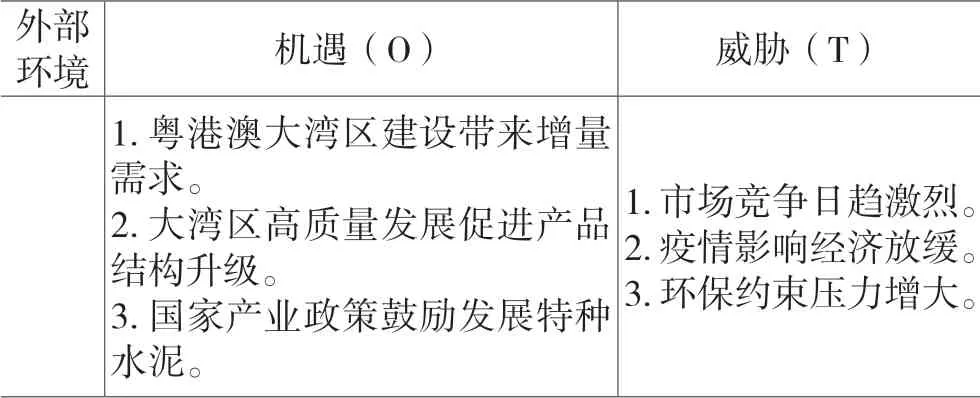

(三)机遇分析

1. 粤港澳大湾区建设带来新需求。随着粤港澳大湾区建设全面启动以及大湾区辐射带动 “珠江—西江经济带” 发展,将会促进基础设施建设投资明显增长,道路交通、港口码头、铁路机场等建设项目及城镇化带动的房地产建设项目将获得新的发展契机,对整个珠三角及邻近地区水泥行业市场产生积极影响,水泥市场需求将进一步增长。初步估计粤港澳大湾区建设带来的固定资产投资将远超万亿元人民币,带动新增数亿吨水泥需求量。

2. 粤港澳大湾区实施高质量发展战略,有利于带动水泥产品结构升级。一些重大工程建设将提升对特种水泥和高品质水泥需求,如大湾区建设提出要强化内地与港澳交通联系,发挥香港作为国际航运中心优势,带动大湾区其他城市共建世界级港口群和空港群,将带动海港、海上桥梁、填海造地等海洋工程和沿海基础设施的建设,从而提升对海工水泥的需求。建筑业绿色发展和装配式建筑推广应用也将提升对硫铝酸钙水泥等高品质水泥需求。

3. 国家政策鼓励特种水泥发展。国务院下发的《关于化解产能严重过剩矛盾的指导意见》明确要求,鼓励依托现有水泥生产线,综合利用废渣发展高标号水泥和满足海洋、港口、核电、隧道等工程需要的特种水泥等新产品。国家发改委发布的《产业结构调整指导目录》(2019 年本)提出,鼓励发展新型干法水泥窑生产硫(铁)铝酸盐水泥、铝酸盐水泥、白色硅酸盐水泥等特种水泥工艺技术及产品的研发与应用。

(四)挑战分析

1. 水泥市场竞争日趋激烈。当前广东地区水泥市场基本呈现供需紧平衡状态,随着广东早年批复的新增水泥产能逐步释放,本地产能将可能出现过快增长。另一方面,湖南、江西、贵州等地区的水泥也不断向沿江沿海、珠三角地区输送,国外如韩国、东南亚的水泥也不断进入珠三角市场,供需平衡局面将进一步被打破,竞争加剧不可避免。

2. 经济趋缓影响建筑市场需求。新冠病毒疫情的爆发使国内外经济活动都受到了影响,珠三角地区受到的冲击同样明显,且疫情的后续影响在未来一段时间内仍将存在。预计我国将扩大投资对冲疫情冲击,可以在一定程度上缓解疫情影响。长期看疫情不会改变中国经济长期向好的发展趋势,也不会影响粤港澳大湾区发展战略的实施,但短期内对市场需求的冲击难以避免。

3. 行业资源环境约束压力增大。水泥产业属资源型和高耗能产业,国家对水泥产业发展提出了越来越高的资源节约利用和环保约束性要求,也使水泥企业经营发展面临更多的压力。

三、策略选择及措施建议

通过对上述影响因素进行分析整理,可以得到广西水泥产业融入大湾区建设的SWOT 分析矩阵,见表1。

表1 广西水泥产业融入大湾区建设SWOT 矩阵

外部环境 机遇(O) 威胁(T)1. 粤港澳大湾区建设带来增量需求。2. 大湾区高质量发展促进产品结构升级。3. 国家产业政策鼓励发展特种水泥。1. 市场竞争日趋激烈。2. 疫情影响经济放缓。3. 环保约束压力增大。

通过对比分析,我们认为产业优势和外部机遇是主要影响因素,因此广西水泥产业融入大湾区主要应该基于SO 战略(进取型战略)进行谋划,其核心是利用粤港澳大湾区发展战略带来的重大机遇与广西水泥产业的资源禀赋、生产成本、产品品质、运输条件等各项优势相结合,按照 “强龙头、补链条、聚集群” 的发展思路,优化产业布局提升产业竞争力,加快融入大湾区建设占领更大市场空间,进而带动广西水泥产业转型升级和高质量发展。同时也应利用WO 战略(扭转型战略),逐步化解低端过剩产能,提升产品结构,缓解环保压力;利用ST 战略(多元化战略),实施产业链延伸,寻求新的利润增长点,以应对日趋激烈的外部竞争。具体措施建议如下:

(一)优化水泥产业空间布局

利用产业竞争优势,全面对接粤港澳大湾区建设,积极推进珠江—西江经济带建设。在加快淘汰落后产能的基础上,优化布局先进产能,借助西江黄金水道运输优势,加快布局建设西江流域水泥产业集群。一是依托右江、西江航运干线,与南昆线、南广线等铁路平行衔接,布局建设 “梧州—南宁—百色” 铁水联运水泥产业带,打造面向珠三角、粤西等地区水泥产业集群。二是依托红水河、西江航运干线,与黔桂线、柳肇线等铁路平行衔接,布局建设 “梧州—柳州—河池” 铁水联运水泥产业带,打造面向珠三角、粤西地区,并辐射贵州、川渝等地区的水泥产业集群。

(二)优化水泥产品结构

适应经济高质量发展的要求,提高特种水泥比重,提升水泥品质。一是加快发展海工水泥。粤港澳大湾区建设将带动海洋工程和沿海能源基础设施的建设,在海洋造地、海港和海上桥梁等领域建设工程日益增多,这些项目都需要大量具有耐海水腐蚀性能的水泥,带动海工水泥需求。二是加快发展硫(铁)铝酸盐水泥。当前国家大力推广装配式建筑,朝着工厂化生产和现场模块式装配的现代技术方向发展,在工厂生产各种各样的建筑构件和混凝土制品,需要价格合理、快硬高强的高品质水泥,将对具有早强、高强和膨胀等性能的硫(铁)铝酸盐水泥产生更多需求。

(三)延伸水泥产业链

向全产业链发展是未来水泥行业发展的大方向,也是水泥企业寻找新利润增长点的必然选择。支持水泥企业以建设绿色建材全产业链为目标,充分发挥资源、规模、技术、资金等优势,对石灰石矿山开采和骨料开采上游产业进行整合,向商品混凝土、水泥制品和建筑部件延伸,推动资源整合、研发设计、精深加工、物流营销和工程服务一体化发展,由建材供应商向综合建材服务商转变。鼓励我区水泥企业围绕大湾区客户需求,以水泥生产为轴心,积极推进 “纵向一体化”,着力提高自身产品的技术水平和产品创新能力,着力提升终端客户的稳定性,为终端客户进行量身定制建筑材料产品。

(四)提升运力及信息化水平

运输快捷成本较低是广西水泥产业在粤港澳大湾区的主要竞争优势之一,应进一步加以巩固提升。一是提升西江流域运力。针对目前西江流域的运输需求较快增长,航道已出现拥挤的现象,应加快规划及建设,扩大船闸的吞吐能力和流量能力,将航道运输能力由目前的2000 吨船扩大到2500-3000 吨船条件,船闸通航流量及能力相应同等提高。二是加快多式联运发展,提升运输效率。加强广西境内西江航运与公路、铁路等运输方式有效衔接,以及广西与粤港澳大湾区的公路、铁路和水运等运输方式的跨境衔接,构建跨区域的多式联运体系。积极对接粤港澳大湾区的运输信息系统,共享多式联运信息,实现跨区域运输方式信息共享。◆