政府会计改革收支类业务探究

2020-12-08孙一凡

孙一凡

一、会计要素与会计科目

(一)“3+5”要素的会计核算模式。新政府会计制度下,预算会计要素包括预算收入、预算支出和预算结余;财务会计要素包括资产、负债、净资产、收入和费用。预算会计下,预算收入、预算支出和预算结余三个要素共26个一级科目;财务会计下资产、负债、净资产、收入和费用五个要素共77个一级科目。

表1

表2

表3

表4

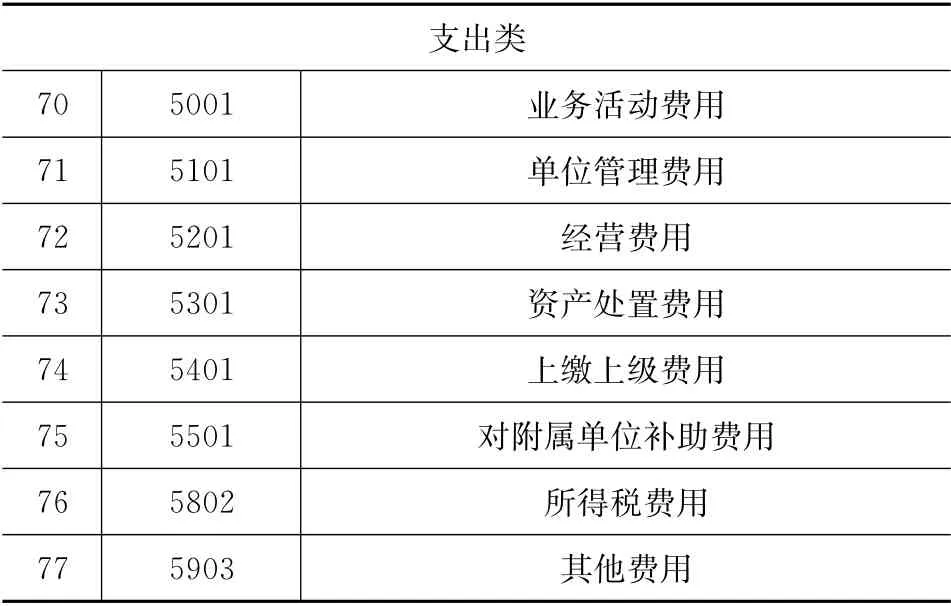

(二)预算会计的会计科目设置。预算会计下收入类设9个科目(详见上页表1),支出类设8个科目(详见上页表2)。

(三)财务会计的会计科目设置。财务会计下收入类设11个科目(详见上页表3),费用类设8个科目(详见上页表4)。

二、预算会计收入支出时点的确认

(一)预算收入的确认

财政部《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会〔2018〕34号)(以下简称“34号文”)中对预算收入确认范围做出了界定:单位应对纳入部门预算管理的全部现金收支业务进行预算会计核算。对于纳入决算报表编制范围未纳入年初预算批复的非财政拨款收支,同样进行预算会计核算。

预算会计以收付实现制为基础进行会计确认。在确认预算收入时,应于收到货币资金、收到授权支付额度到账通知书以及期末确认未使用额度时确认。应注意的是,在有些情况收到现金但不应确认预算收入,比如:收到应上缴财政的款项,收到押金、同级财政预拨预算等暂付款项,收到受托代理资产的库存现金及银行存款,收到按规定设置、直接计入专用基金的资金等。

(二)事业收入的确认

“34号文”中对事业收入的确认时点作出了进一步明确,要求按合同完成进度确认事业收入。可见,预算会计收入时点确认的关键在于确定完成进度。那么能否用“以支定收”的方式确认收入?答案是否定的。单位以合同完成进度确认事业收入时,应当根据业务实质,选择累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已经完成的时间占合同期限的比例、实际测定的完工进度等方法来确定合同完成进度。

此外,在新旧制度转换时,对于已经开始执行尚未执行完毕的合同,无需按照新制度规定的会计核算基础对已经确认的收入进行调整。

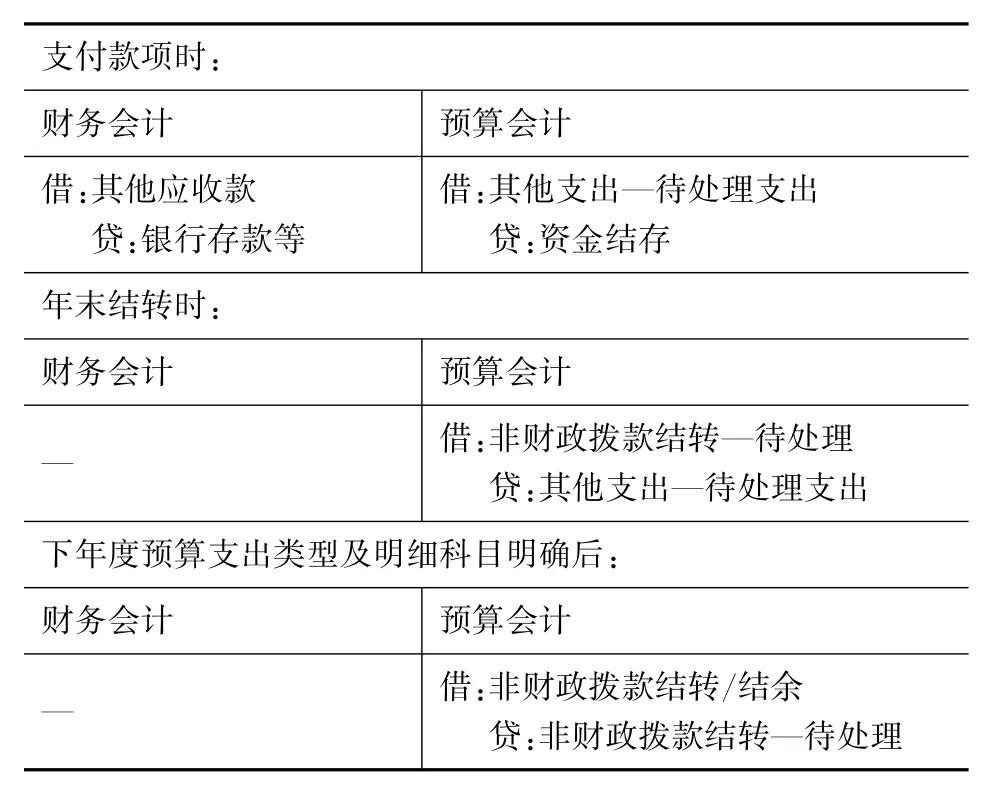

(三)年末暂收暂付非财政资金的确认

根据《政府会计准则制度解释第1号》(财办会〔2019〕10号),对于年末暂付属于本年度的预算资金,但由于尚未结算或报销而难以确定支出类型或相关明细科目的,具体处理如下表所示。

支付款项时:财务会计 预算会计借:其他应收款贷:银行存款等借:其他支出—待处理支出贷:资金结存年末结转时:财务会计 预算会计—借:非财政拨款结转—待处理贷:其他支出—待处理支出下年度预算支出类型及明细科目明确后:财务会计 预算会计—借:非财政拨款结转/结余贷:非财政拨款结转—待处理

三、业务活动费与单位管理费的确认

业务活动费核算单位为实现职能目标,依法履职或开展专业活动及辅助活动所发生的各项费用。具体核算内容包括:业务人员薪酬、业务活动中发生的劳务费、业务活动领用库存商品、业务用固定资产折旧及无形资产摊销、业务活动中发生的税金及附加费用等。年末,本期发生额转入本期盈余,期末无余额。

单位管理费核算事业单位本级行政及管理部门开展管理活动发生的各项费用,包括行政及后勤管理部门发生的人员经费、公用经费、资产折旧摊销等费用,以及由单位统一负担的离退休人员经费、工会经费、诉讼费、中介费等。单位管理费科目仅事业单位使用,期末转入本期盈余,无余额。