供应链金融商业模式分析

2020-12-06张雨婷

张雨婷

摘要:随着新时代社会信息化的发展,我国供应链金融技术也趋于成熟,逐渐渗透到各行各业之中。供应链与金融愈加紧密的联系启发学者进行更深入的研究,如预判供应链金融的未来发展方向,预判供应链金融如何解决我国企业融资问题等。本文从供应链与金融的交互角度切入,分析目前中国供应链金融商业模式,旨在为供应链金融的未来发展提供建議。

关键词:供应链金融;融资;商业模式;中小企业

中图分类号:F830.3 文献标识码:A

1 供应链金融概述

我国供应链金融的发展得益于中小企业的壮大。越来越多的新兴中小企业选择将供应链管理中的采购、销售等环节与核心企业或银行合作完成,从而提升自身的竞争优势,这便衍生出了供应链金融的产品以及服务。通过立体获取各类信息的方式,供应链金融将单一企业的不可控风险转变为整体供应链金融企业的可控风险,为企业提供优质的金融以及物流服务,从而达到闭环的效果。供应链金融的健康发展不仅有利于企业融资效率的提高,也有利于民间资本的激活,因此供应链金融在我国经济社会发展中占据重要地位。

但就我国供应链金融发展现状而言,目前仍存在一些操作不规范、制度不完善等情况,如果不加以规范和调整,会对经济社会发展造成严重损失。

2 供应链金融相关研究情况

国际上已经开展了大量有关供应链金融方面的研究,相比之下我国起步较晚,在考虑我国国情、金融状况以及供应链金融发展情况的基础上,应向供应链金融发展良好的国家进行针对性的借鉴学习。

国际上,供应链金融的研究起源于20世纪80年代。Santomero通过研究,分析出供应链金融的三种模式,分别是与物流定义相近的模式,适合于多种企业之间的模式以及广泛应用于信息流、资金流、知识流的模式。其中,第三种模式最适合当下供应链金融的形态。随着后续不断的发展,供应链金融被广泛应用于各行各业的各个模块。针对企业的发展,供应链金融也起到了巨大的帮助作用[1]。Eric Hofmann认为,供应链金融是物流、供应链管理、合作以及金融的交集,它的意义在于为多个组织提供了一个通过计划、指导、控制组织间资金流来创造价值的供应链网络[2]。对于供应链金融流程管理,Dan Scanlan认为从订单发出到结算完成的整个过程中,中小企业在每个环节都有融资的需求,供应链金融中的物流和资金流运行联系紧密[3]。

我国对于供应链金融的研究始于20世纪90年代。当时的经济处于快速发展的阶段,随着各行各业的进步,企业需要更高效、风险更低的融资方式,这一现状促使业界学者将目光转向了供应链金融。闫琨提出供应链金融的本质是以企业管理为核心的整体功能网链结构模式[4]。宋华和陈思洁认为供应链融资现已不拘泥于银行融资,逐渐形成由核心企业为焦点主导的供应链金融平台生态模式[5]。

3 供应链金融现状

随着对供应链金融研究的不断深入,企业对于供应链金融的需求更加强烈,诸多供应链金融的产品和服务应运而生,促进了我国企业的蓬勃发展。在供应链金融的构成要素中,活动的参与方主要有资金需求方(中小企业)、资金的供给方(银行)、核心企业及第三方物流企业。运营活动主要涉及参与方之间物流、信息流、资金流的流动。当前,供应链金融的融资模式发挥着为银行和企业、企业和企业之间搭建合作的桥梁,帮助中小企业解决融资难题,并使中小企业顺利融入供应链体系的作用。针对企业优化,供应链金融可以发挥贯通资金链、优化与管理库存的优势。在我国,首先推出供应链金融模式的企业为深圳发展银行,其“自偿式”贸易融资模式在推出后取得了良好的市场反应。自此,多家银行纷纷尝试开展供应链金融。当下,供应链金融的参与方仍面临诸多难题,各主体应该厘清利益相关的问题,不断地给企业赋能,提供相关的发展思路并谋求合作。

然而,对于我国企业来说,将供应链金融作为融资渠道利与弊共存。其中风险主要分为四大痛点:一是获客痛点。由于中小企业自身竞争优势的缺乏和风控能力的不足等原因,银行难以承受较高的不良贷款率,从而面临核心企业客户减少、新客户拓展困难、老客户不断流失等获客困境,从而导致其从中小企业的供应链金融中出局。二是产品与服务痛点。由于产品逻辑、产品形态未及时转变,中小银行在目前供应链金融产品的布局中依旧存在着“客户所需,非我所供”“敏捷服务,非我所能”等供需错配问题,时刻影响企业的发展。三是科技痛点。中小企业在科技投入的资金体量不足,在技术高速迭代之下难以平衡科技应用的成本和效率,并且还存在核心人才难招难留等问题,这些导致中小企业自我创新的科技能力不足。四是中小企业生态共建痛点。中小企业若要巩固供应链金融模式,除了推进产业与金融的融合外,更重要的是寻求更多机构协同参与。在日益激烈的竞争中,构建健康的供应链金融生态成为新的发展趋势。当下,许多企业都有发展供应链金融的战略,但在实施模式上还停留在被动合作的阶段,尚未达到主动创新的状态。未来,中小企业如何理解供应链金融,如何利用供应链金融去达成深度合作以及协同发展尤为重要。

4 供应链金融模式

4.1 银行主导的供应链金融模式

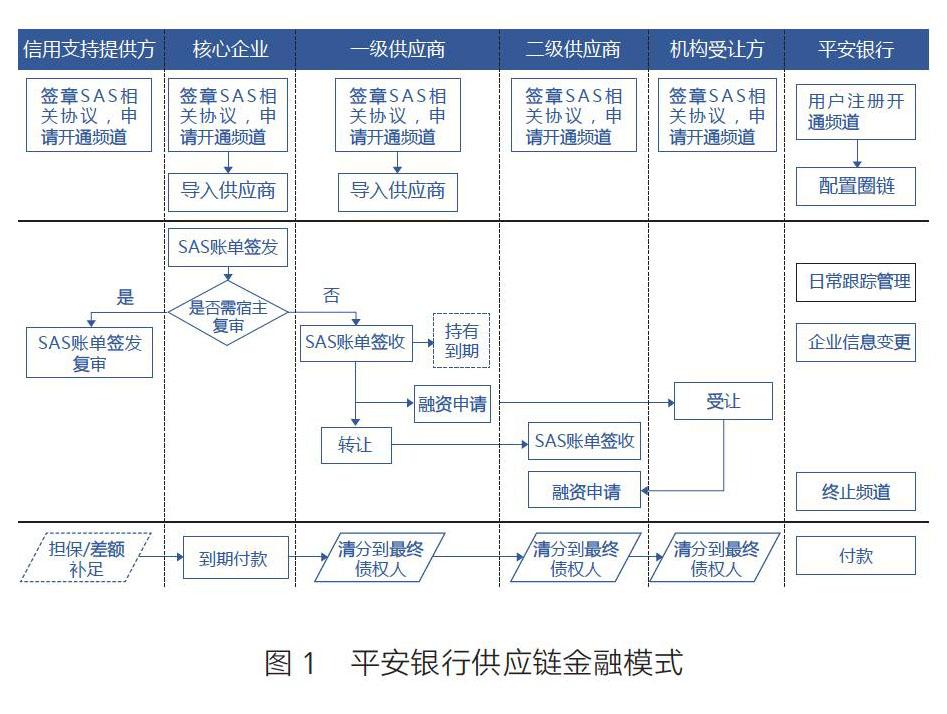

在传统思维方式中,企业遇到资金难题就会与银行谋求合作和发展,所以银行主导的供应链金融模式逐渐成为一种选择。银行在供应链金融模式中提供贷款、授信、质押的服务。随着“科技+产业”的发展理念不断深入,中小企业逐渐认清现状,规划发展前景。对于银行而言,如何准确判断客户的资金情况并进行可靠的风险评估尤为重要。此外,虽然银行也希望通过协助企业扩大规模、提升营业额来维系客户,但事实上,由于银行较为严格的信用评级和繁琐的流程,处于供应链金融微端的中小企业难以通过银行来满足融资的巨大缺口数额。因此,银行也应更新运营理念,主动参与和运用供应链金融,以实现由银行主导的供应链金融模式普惠上下游的目的。对此,已有理念超前的银行进行了尝试,下图是平安银行对于供应链金融模式的具体应用。图1清楚地展示了一级供应商、二级供应商的操作步骤、利益纠纷以及收获的效益。

由此可见,这种创新的融资模式在将资金提供给中小企业的同时,有效地分散了金融风险,易与企业达成积极的合作关系。

4.2 电商主导的供应链金融模式

电商作为新兴的供应链金融模式之一,对于中小企业的发展起到了至关重要的作用。電商主导的供应链金融模式主要是通过融资的方式来获得一定的信用额度,最后采取先采购后付款的新型的供应链金融模式不断的提升企业自己的盈利额。

电商主导的供应链金融有三种模式:B2B、B2C以及ERP供应商主导的金融模式。电商通常采取“互联网+供应链金融”的处理方式,这是一种新兴的模式和业务,这种方式可以为企业赋能,促进其管理理念升华及管理方式的更新,并满足现代投资者的基本需求,保证了资金安全性和流动性,以此达到可持续发展的目的。电商的优势在于拥有大量的中小企业交易数据资源,通过收集、分析可以对中小企业的信用等级进行评级,进而筛选出可靠的中小企业为其提供相应的金融服务,可以提高交易效率,降低交易成本。比如,京东向供应商提供的京东金融服务等。

4.3 物流企业主导的供应链金融模式

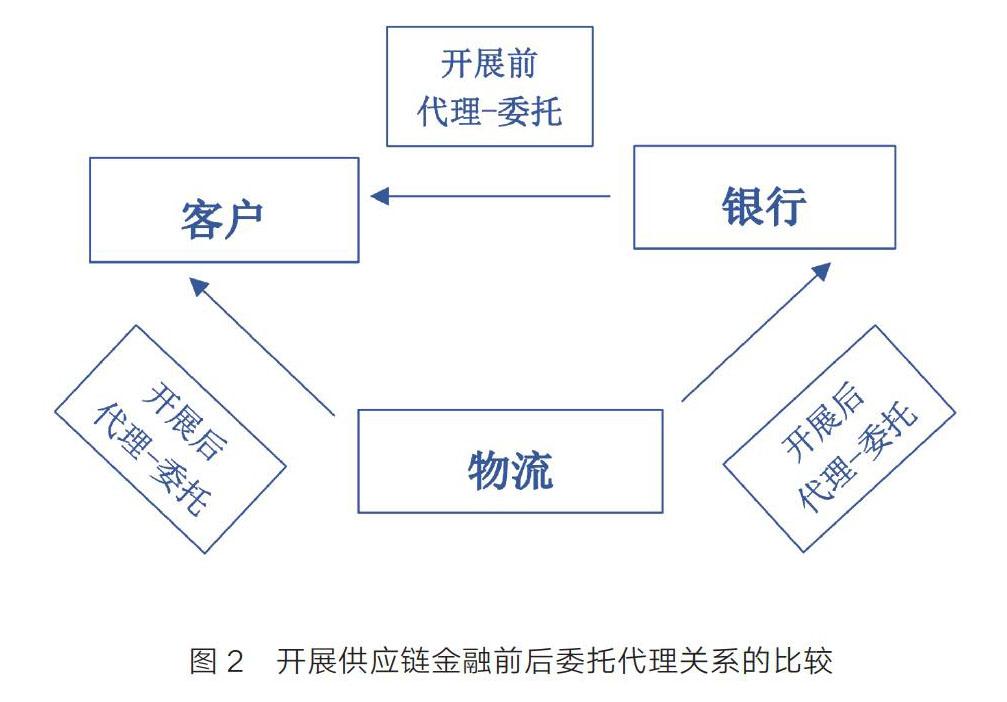

第三方物流企业已经形成了一整套产业链,并基本实现了信息的实时沟通,它是供应链金融业务的主要监督者和协调者。由物流企业主导的供应链金融模式,相对而言具有较高的可靠性。在信贷市场中,一些中小企业因为缺乏完善的财务制度,存在信息不对称现象并面临道德风险问题。在引入第三方物流企业后,两方模式转变为三方模式,第三方物流企业的监管作用有效降低了银行的信贷风险。第三方物流企业供应链金融的委托关系如下图2所示。

第三方物流企业的优势在于其对产品市场价格和信息的掌握更加全面,从而可以协助银行来进行市场询价,并为银行从事供应链金融提供更多服务。同时,其在仓储、运输、监管方面的优势也可以帮助中小企业提高日常生产经营活动的效率。

4.4 核心企业主导的供应链金融模式

核心企业是指在供应链运作中具有绝对话语权的企业,并在上下游企业贸易中能够起到主导作用。由核心企业主导的供应链金融融资业务运作看似具有较高的风险性,但如果能够对业务流程进行合理的规划,那么核心企业就有机会完成融资目标。通常,核心企业具有较大规模的资产,较高的信用等级。如果上下游企业可以与之配合,那么就有机会实现核心企业与中小企业双赢的目标。

核心企业在融资运作中,首先会对上下游企业进行筛选和评估,选择综合指数较高的优秀企业作为合作伙伴,进而对合作成员进行信用额度的配置。其实质是将银行授信给核心企业的信用额度分配给与之合作、需要融资的中小企业,继而对供应链融资业务进行监控和管理,保障供应链金融业务的顺利实施。

5 总结

随着经济的发展和科技的进步,我国企业逐渐了解了供应链金融市场的投资价值。但是,供应链金融的参与方目前仍存在获客痛点、产品与服务痛点、科技痛点、中小企业生态共建痛点等问题。供应链金融市场的管理者应及时向客户通报当前的经济形势以及潜在的风险,并及时帮助客户做出合理的投资决策。投资企业应充分了解供应链金融市场的利弊,正确认识自身的风险偏好和抗风险能力。供应链金融的各参与方应合理采取以银行为主导、电商为主导、物流为主导、核心企业为主导的供应链金融模式,通过控制信用、风险和成本,使我国中小企业能够达到高效融资的目的。基于本论文的分析还存在诸多不足,笔者有待进一步开展或深入研究。

参考文献

[1] Anthony M. Santomero&John J. Seater. Is there an optimal size for the financial sector?[J]. Journal of Banking and Finance,2000,24(6).

[2] Hofmann E. Supply chain finance: some conceptual insights[J]. Beitr?ge Zu Beschaffung Und Logistik,2005: 203-214.

[3] Dan Scanlan. Ironing Out the Kinds in the Financial Supply Chain [J].Asian Trade Finace,2004(8):75-93.

[4] 闫琨.供应链金融:银行中小企业金融产品的经营模式[J].农业发展与金融,2007(5):52-54.

[5] 宋华,陈思洁.基于进入权理论的供应链管理分析[J].中国流通济,2016,30(1):44-50.