我国银行信贷对房地产价格的影响研究

2020-12-05

一、研究背景和意义

房地产是一个具有特殊性的商品。这些特殊性使房地产通过各种方式与实体经济相互作用,为宏观经济发展提供动力。房价上涨促进社会投资和社会消费增加,而房地产行业投资的增加会通过财富效应也对我国总投资的影响显著,但是我国实施住房分配体制改革以来我国房地产价格持续上升,给我国经济产生了诸多不利的影响。

数据表明商品房市场均价从1998年的2063元/m2到2018年的7892元/m2,银行信贷中房地产贷款的数量从1998年的953.34亿元到2017年的25241.76亿元,涨了25倍之多。银行信贷与房地产价格正相关的关系表明银行信贷是房地产价格变化的重要原因。目前我国房地产市场正面临房价居高不下,供求不平衡,可会出现房地产泡沫等问题,因此研究银行信贷对房地产价格的影响,并针对性的利用银行信贷调控房地产价格对于我国宏观经济发展具有重要意义。

二、银行信贷对房地产价格影响的理论分析

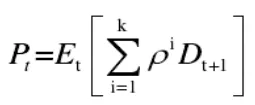

根据房地产资产定价理论模型可知影响房地产价格P的因素为:1.贴现因子ρ。ρ为由于市场的不确定性产生的风险预期。贴现因子反映了投资者在时间t中得到的房地产市场价格的信息,这些信息包括货币供应量、利率状况、信贷多少以及消费者物价指数,并根据这些信息进行决策。2.预期收益D。公式表明房地产价格与预期收益呈正相关关系,预期收益增加,则现在的房地产价格就会上升。3.金融系统的安全系数。房价上涨时,信贷资金会大量流向房地产市场,可能引发泡沫并导致其破灭,投资者和银行等金融机构会产生新的风险预期从而使房地产价格不稳定。4.金融机构的抗风险能力。金融机构调控风险和管理金融市场的能力以及市场信息的不对称性使市场的信贷数量不合理从而引起房价波动变化。通过上述分析,本文认为我国银行信贷对房地产价格的影响研究具有理论基础。

三、银行信贷对房地产价格影响的实证研究

(一)研究方法

本文是研究我国银行信贷对房地产价格的影响,运用多维时间序列,因此使用 VAR 模型来实证研究银行信贷对房地产价格的具体影响程度是合理的。

本文采用的 VAR 模型具体形式如下:

其中 yt=[Y,X,GDP,R],是内生变量向量; p 是模型的滞后阶数; T 是样本个数;矩阵M1,……,Mi和N是要被估计的系数矩阵;εi为 k 维扰动向量。

(二)指标选取

模型中除了要特别关注信贷规模(X)和房价(Y)变量,还要包括两个变量:GDP和贷款利率(R)。模型的数据来源为中国统计年鉴、中国人民银行网站、CCER中国经济金融数据库,采用2007-2018年的季度数据。此外,对变量数据进行季节调整、消除通货膨胀处理和对数处理以保证模型的平稳性。

(三)实证分析

1.平稳性检验

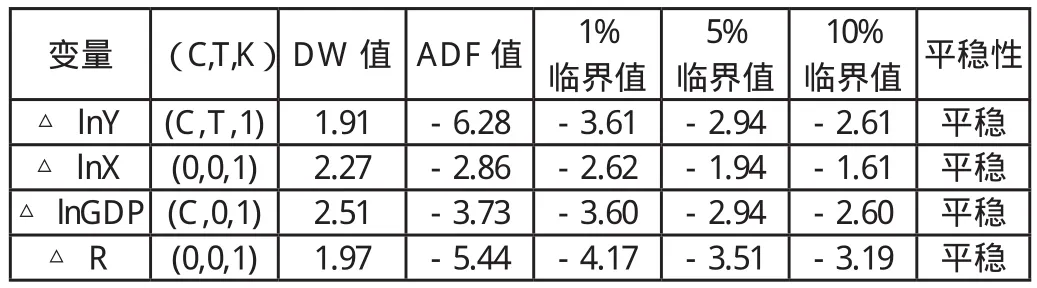

首先运用ADF检验进行变量的平稳性检验。检验结果如表1所示,所有序列都是一阶单整的,变量间有协整关系的可能。

表1 平稳性检验结果

2.协整性检验

在稳定性检验的基础上进行协整检验,检验结果如表2所示,可以看出lnY、lnX、lnGDP和R存在长期稳定的均衡关系。

表2 协整性检验结果

3.Granger 因果检验

运用Granger 因果关系检验判断被解释变量和解释变量是否存在因果关系。结果如表3所示,在5%的显著性水平下,房地产贷款规模、GDP和利率都是房地产价格的格兰杰原因,同时房地产价格同样是贷款规模的格兰杰原因。

表3 格兰杰检验结果

4.脉冲响应函数和方差分解

在进行脉冲响应分析前,需要用AR roots方法进行平稳性检验,本文选取最优滞后期为6,建立了VAR(6)模型,所有特征根倒数全部小于1,位于单位圆内,因此建立的模型是稳定的,可以继续进行脉冲响应分析。

(1)脉冲响应分析

关于银行信贷规模对房地产价格的影响,脉冲反应的结果显示银行信贷数量增加会使房价上涨,这个结果与大多数实证研究的结果一致。关于银行贷款利率对房地产价格的影响,脉冲反应结果并不太显著,说明利率的提高并不能对房价的抑制起到良好的效果。

(2)方差分解

表4 房地产价格的方差分解

从表4的方差分解结果中可以出,房地产贷款规模对房地产价格的反映具有滞后性,在第一期的贡献率为0但之后贡献率逐渐增加,并从第11期开始稳定在36%左右;贷款利率对房价的贡献度也是逐渐增加的,但是不如房地产信贷规模贡献率增加的速度快,从第一期的0增加到第15期的7.4%。经过比较可以发现,信贷规模对房地产价格变动的贡献度超过了GDP和利率对房地产价格变动的贡献度,这也表明提高银行贷款利率对于房价的抑制达不到很好的效果,造成这个情况的原因可能为以下几点:首先,贷款利率的提高增加了房地产企业投资的资金成本,在我国房地产市场为卖方议价的情况下,提高的成本很可能通过提高房价转移到购买者身上;其次,在房价持续上涨的时候,提高利率增加的资金成本与买方的未来收益相比会很有限,所以使用利率调控不能降低购买者的贷款和购买需求,进而对抑制房价的作用也会很小;最后,我国一直进行利率管制,消除通货膨胀后的实际贷款利率很低,甚至是负数,也可能使用利率调控房地产价格的作用不明显。

四、结论

本文首先在理论上解释了银行信贷是影响房地产价格的因素,然后用数据建立VAR模型进行实证分析并进行理论验证,通过协整检验和格兰杰因果关系检验证明房价、信贷规模、GDP和贷款利率之间存在长期协整关系,而且信贷规模和利率是房价的格兰杰原因;通过脉冲响应分析和方差分解图得出了房地产信贷规模对房价的冲击是正向的,并且房地产贷款规模对房价变动的影响超过了贷款利率的结论。根据以上分析和证明,本文认为信贷政策依然是国家调控房地产市场的必需手段,我国应采取调整房地产信贷规模和结构、拓宽房地产市场融资渠道和完善房地产投资市场等措施来促进房地产市场正常平稳发展。