新三板精选层首批挂牌企业质量研究

——基于创业板和科创板首批上市公司的对比

2020-12-02中国社会科学院研究生院金融教育中心

中国社会科学院研究生院金融教育中心 祝 青

2019年10月25日,新三板进行全面深化改革,各项举措稳步实施,其中增设精选层作为新三板全面深化改革的重要一环,是本轮改革的基础,它有助于满足优质挂牌企业更大规模的融资,提高交易效率,带动市场整体流动性的提高。2020年7月27日,新三板精选层(以下简称“精选层”)正式开板,首批32家挂牌企业上市交易。精选层开市标志着我国多层次资本市场的建设进入一个全新的阶段,而首批挂牌企业质量及其后续的市场表现将会影响精选层市场未来持续健康发展。本文通过与科创板、创业板首批上市企业进行比较研究,探讨精选层首批企业的整体质量。

一、市场定位及数据说明

新三板精选层和科创板、创业板作为中国的科创资本市场,共同为科技创新企业提供资本市场服务,但三大板块定位不同,上市标准各异。

从市场定位来看,三个板块各具特色、错位发展。科创板面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业;创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式的深度融合;新三板的总体市场定位是服务于创新创业型中小微企业,精选层作为新三板最高层次的市场板块,主要服务于新三板优质挂牌企业。对企业科技创新能力的要求是这三大市场板块的共同要求,但三大市场板块对企业科创属性的要求又存在一定差异。总体来看,这三大市场科创属性强弱表现依次为科创板、创业板和精选层。

从上市标准来看,就通行的市值标准而言,新三板精选层明显低于科创板和创业板,新三板精选层市值的最低标准只有2亿元,最高标准为15亿元,而科创板和创业板的最低标准是10亿元,最高标准是40亿元和50亿元。从财务指标来看,创业板第一套标准无市值要求,近两年盈利且净利润累计不低于5000万元。科创板第一套标准最低10亿元市值,近两年盈利且累计净利润不低于5000万元。或者,最低市值10亿元,最近一年营收1亿元且盈利。而精选层要求2亿元市值,要求前两个会计年度的净利润平均不低于1500万元,且ROE不低于8%。从财务指标高低排序依次为科创板、创业板和精选层。另外,三个市场的上市标准里,不同标准都考虑到了营收指标,但不一定要求企业盈利,非盈利企业都可以在这三个市场上市。最后,值得注意的是,创业板并没有对研发投入提出具体的要求,但科创板和精选层都对企业的研发投入和研发强度提出了具体要求。科创板第二套标准提出的研发强度为15%,精选层第三套标准的研发强度是8%,第四套标准是前两个会计年度的研发投入加起来不低于5000万元。(1)精选层上市标准整理自《全国中小企业股份转让系统分层管理办法》,科创板上市标准整理自《上海证券交易所科创板股票上市规则(2019年4月修订)》,创业板上市标准整理自《深圳证券交易所创业板股票上市规则(2020年修订)》。可见,科创板在研发投入和研发强度方面远远高于精选层和创业板。

为了评估精选层首批上市的32家企业的质量,本文选取首批上市的25家科创板企业、28家创新层企业作为对比标的,综合比较行业特征、企业科技属性、财务表现以及治理结果等多项数据指标进行说明。统计期间方面,精选层企业所取的报告期为2017~2019年,科创板企业所取的报告期为2016~2018年,创业板企业所取的报告期为2006~2008年。除特别标注外,文中数据均来自Wind数据库。

二、整体分析

(一)行业分布

三个板块对上市企业的行业属性要求存在明显差异,从科创板、创业板再到新三板精选层的行业包容性依次递增。其中,科创板重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药六大高新技术产业和战略性新兴产业,且对上市企业的科创属性有明确要求;创业板在行业定位方面实行“负面清单制”,明确提出不接受采矿业、建筑业等12个行业的企业到创业板上市,同时定位高成长、高科技企业,而且还支持一些传统产业与新经济、新模式深度融合的企业到创业板上市;新三板精选层则对产业限制没有提出具体要求,凡符合新三板市场定位的创新创业型中小微优质企业都可以到精选层挂牌。

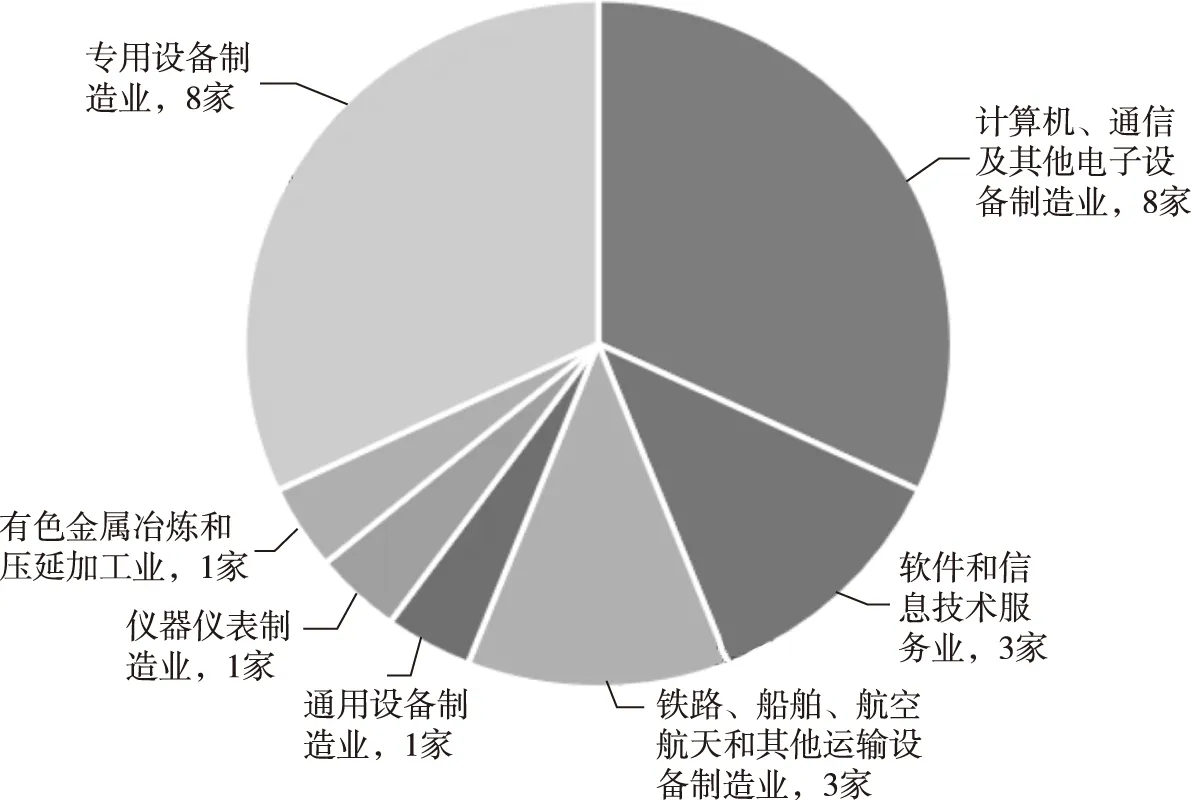

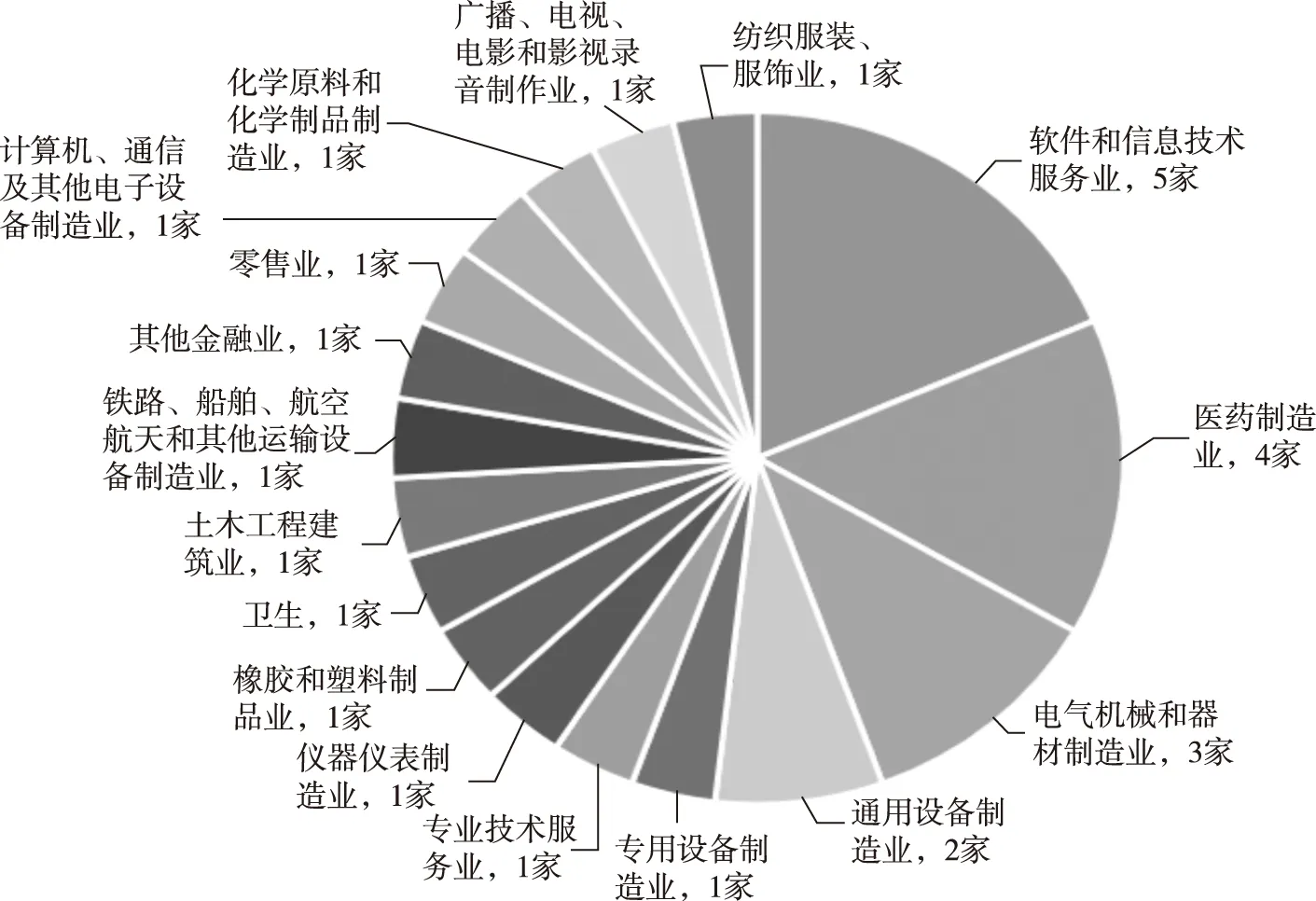

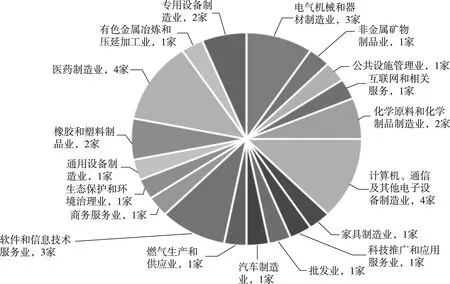

各板块首批企业按照中国证券监督管理委员会(以下简称“证监会”)管理型行业二级分类情况如图1至图3所示。可以发现,精选层、科创板、创业板在首批上市企业的选择上有一定的共性,计算机、通信及其他电子设备制造业与软件和信息技术服务业属于热门行业。其中,精选层首批企业中,计算机、通信及其他电子设备制造业的企业最多,有4家(占比12.5%),软件和信息技术服务业、电气机械和器材制造业各有3家(占比均为9.38%);科创板首批企业中,计算机、通信及其他电子设备制造业有8家(占比32%);创业板首批企业中,软件和信息技术服务业有5家(占比17.86%)。从行业包容度来看,各板块之间行业多样性相差较大,精选层和创业板首批企业名单中的行业包容性明显强于科创板。可以发现,科创板首批企业集中于计算机、通信和其他电子设备制造业与软件和信息技术服务业等高新技术行业,而精选层首批企业中不仅包括这些科技属性较高的创新行业,还包括家具制造业、商务服务业、批发零售业、燃气生产和供应业等传统行业。

图1 科创板首批25家上市企业行业二级分类情况资料来源:Wind数据库。

图2 创业板首批28家上市企业行业二级分类情况资料来源:Wind数据库。

图3 新三板精选层首批32家挂牌企业行业二级分类情况资料来源:Wind数据库。

(二)研发能力

研发能力是企业持续发展的基础,本文通过对比精选层、科创板和创业板首批企业的研发投入与研发专利成果来衡量整体板块的研发能力。需要注意的是,与精选层和创业板不同,科创板重点支持拥有关键核心技术、科技创新能力突出、主要依靠核心技术开展生产经营的科技型企业,聚焦于“硬科技”,在企业上市之前就对其研发投入占比、产品研发的阶段性成果有明确规定。2020年3月20日,中国证监会发布《科创属性评价指引(试行)》,进一步通过量化指标明确了科创属性企业的内涵和外延,突出了科创板的“科创内涵”。

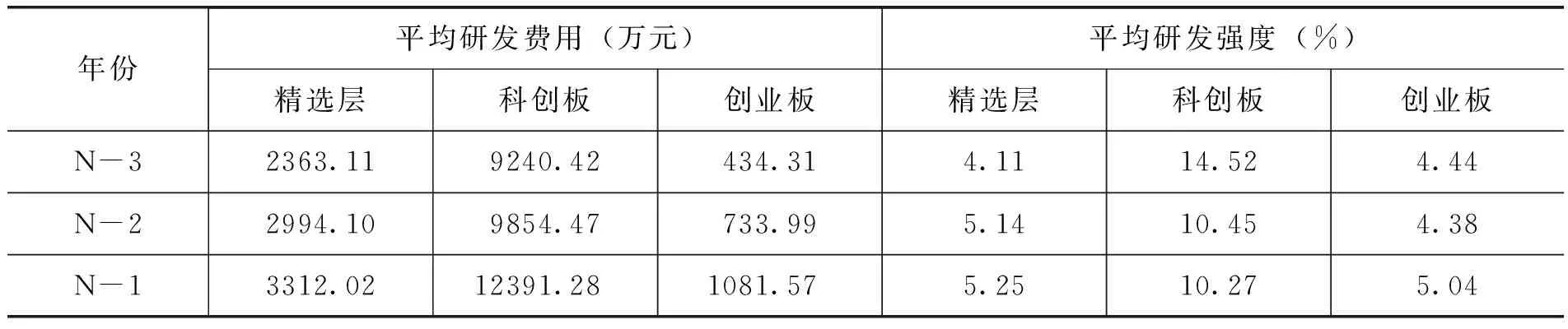

研发投入方面,精选层首批企业研发重视程度较高,整体水平处于创业板和科创板之间,具体如表1所示。从研发费用来看,精选层32家首批企业2017~2019年平均研发支出分别为2363.11万元、2994.10万元和3312.02万元,年复合增速18.39%;科创板25家首批企业2016~2018年平均研发支出分别为9240.42万元、9854.47万元和12391.28万元,年复合增速15.80%;创业板28家首批企业2006~2008年平均研发支出分别为434.31万元、733.99万元和1081.57万元,年复合增速57.81%。可以发现,精选层研发费用显著高于首批创业板平均水平,但也显著低于首批科创板平均水平,研发费用增速方面不及创业板。从研发强度来看,精选层首批企业2017~2019年平均研发支出占营业收入比重分别为4.11%、5.14%和5.25%,科创板首批企业2016~2018年平均研发支出占营业收入比重分别为14.52%、10.45%和10.27%,创业板首批企业2006~2008年平均研发支出占营业收入比重分别为4.44%、4.38%和5.04%。精选层首批企业研发强度高于创业板首批企业水平,但差距不大,与科创板存在较大差距。

表1 各板块首批企业研发投入情况

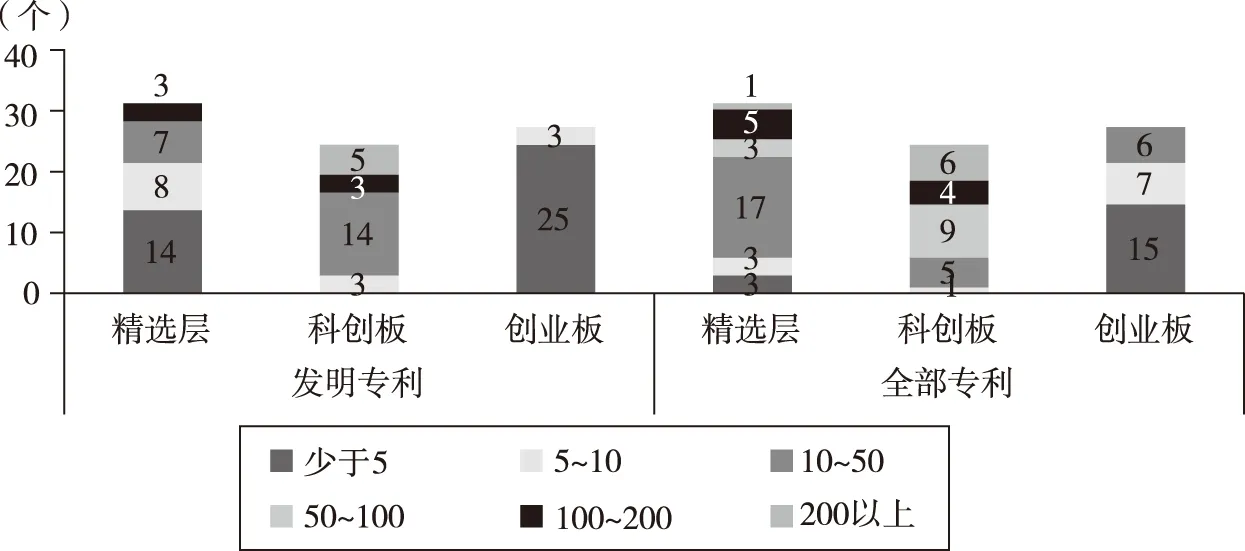

研发成果方面,精选层首批企业整体专利数量不及科创板,但高于创业板,个体间差异较大。从整体情况来看,如表2所示,精选层首批32家企业已授权的发明专利数量合计731个,平均每家企业23个,中位数为6个,总专利数量合计1755个,平均每家企业55个,中位数为38.5个。无论是发明专利还是总授权专利数量,都显著低于科创板首批企业,高于创业板首批企业。从个体情况来看,如图4所示,首批精选层企业发明专利数量集中在0~10个区间,总授权专利数量集中在10~50个区间,科创板企业发明专利数量集中在10~50个区间;总授权专利数量集中在50~100个区间;创业板企业发明专利数量集中在0~5个区间。总授权专利数量集中在0~5个区间。以上数据说明,除了创业板首批企业的专利数量普遍较低外,精选层和科创板的首批企业的专利数量在个体之间差异较大,并且后者科技含量高的企业占比更多。

表2 各板块首批企业专利情况 单位:个

图4 各板块首批企业专利数量分布情况资料来源:根据各公司年报数据整理。

实际上,首批32家精选层企业中不乏科技含量高、技术水平强的企业。例如,根据各企业2019年年报公布的专利情况,贝特瑞拥有发明专利191项,实用新型专利57项,企业或下属子企业主导或参与了包括7项国家863计划项目;颖泰生物拥有发明专利106项,实用新型专利174项,企业主持和参与制定公布实施的国家和行业标准22项,其中包括5项国家标准。不过,首批精选层企业中也存在诸如凯添燃气、建邦股份和新安洁这样的发明专利数量不足5项、研发投入少于500万元的企业,这说明科技属性并非精选层上市的必要条件,相对于科创板而言,精选层不同企业的科技含量差异较大。

(三)企业体量

本文从股本规模、市值、营业收入和净利润四个方面来衡量企业的体量规模,各板块的具体体量指标对比情况如表3所示。

表3 各板块首批企业体量指标情况

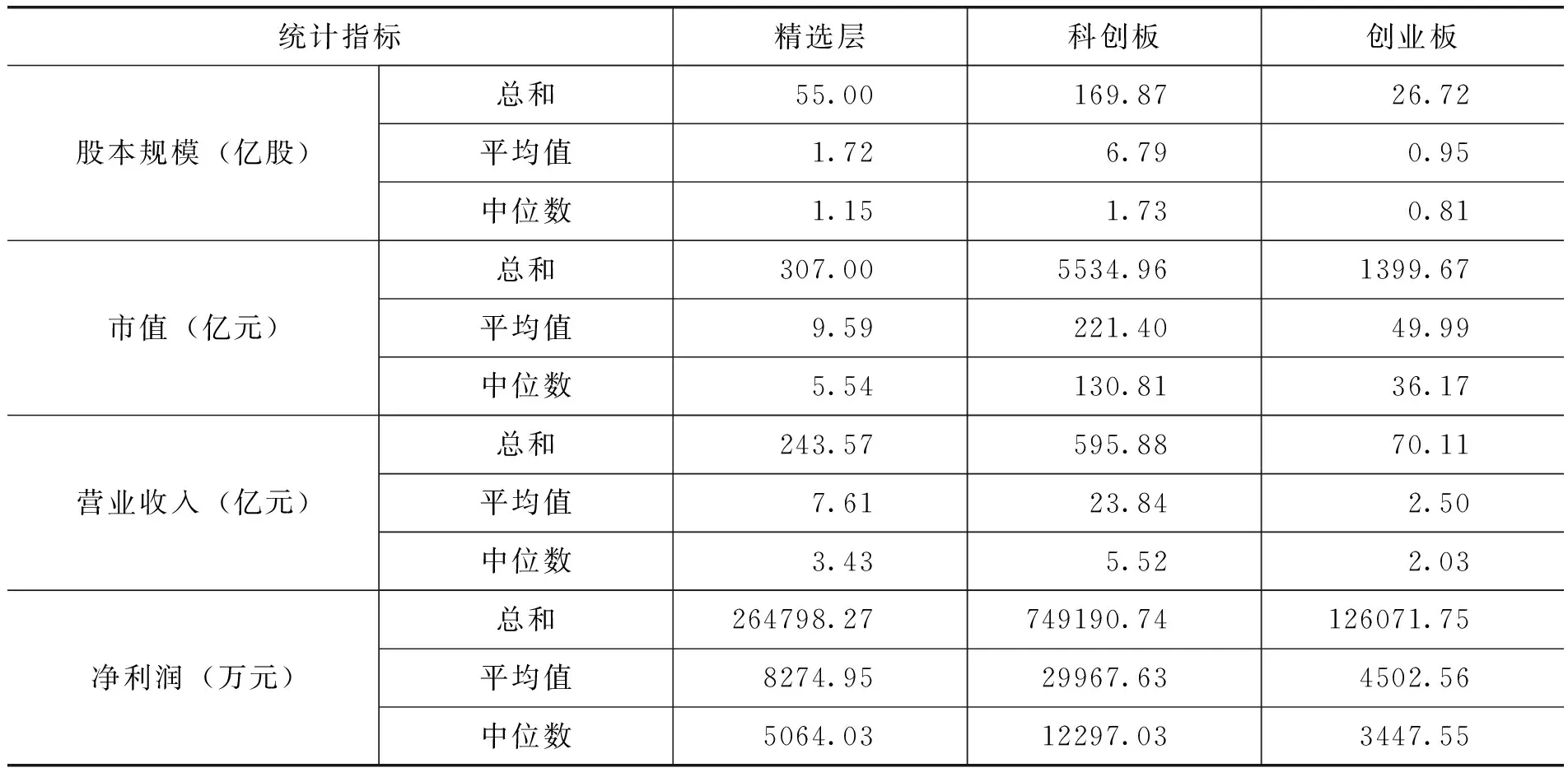

股本规模方面,精选层首批32家企业首发日总股本55.00亿股,平均每家企业股本为1.72亿股,中位数为1.15亿股;科创板首批28家企业首发日股本均值为6.79亿股,中位数为1.73亿股;创业板首批25家企业首发日股本均值为0.95亿股,中位数为0.81亿股。可以看出,无论是均值还是中位数情况,精选层企业的股本规模水平都介于首批创业板企业和首批科创板企业首发日股本规模的整体水平之间。

市值方面,精选层首批32家企业上市首日总市值达到307.00亿元,平均每家企业市值为9.59亿元,中位数为5.54亿元;科创板首批28家企业上市首日平均市值为221.40亿元,中位数为130.81亿元;创业板首批25家企业上市首日平均市值为49.99亿元,中位数为36.17亿元。因此,精选层企业的市值水平显著低于首批科创板和创业板企业上市首日市值。

营收方面,精选层首批32家企业2019年营收均值为7.61亿元,中位数为3.43亿元;科创板首批28家企业2018年营收均值为23.84亿元,中位数为5.52亿元;创业板首批25家企业2008年营收均值为2.50亿元,中位数为2.03亿元。因此,精选层企业2019年营业收入整体水平高于首批创业板企业2008年的年营业收入整体水平,远低于首批科创板企业2018年的年营业收入整体水平。

净利润方面,精选层首批32家企业2019年净利润均值为8274.95万元,中位数为5064.03万元;科创板首批28家企业2018年净利润均值和中位数分别为29967.63万元和12297.03万元;创业板首批25家企业2008年净利润均值和中位数分别为4502.56万元和3447.55万元。因此,精选层企业的净利润水平介于首批创业板企业和首批科创板企业上市前一年净利润水平之间。

综上所述,精选层首批企业的股本规模、营收和净利润整体水平高于创业板首批企业,低于科创板首批企业,但整体市值表现却远不及创业板和科创板首批企业。因此,可以发现精选层首批企业本身体量并不小,但由于原先新三板的流动性严重匮乏等市场原因,企业市值规模却与其他两个板块相差甚大,原有的市场定价可能与企业真实价值存在一定差距,未来的精选层企业价值有较大的提升空间。

(四)盈利能力

本文使用毛利率、净利率和ROE指标来综合衡量企业的盈利能力,各板块的首批企业上市前三年毛利率、净利率和ROE平均水平如表4所示。

表4 各板块首批企业盈利能力情况 单位:%

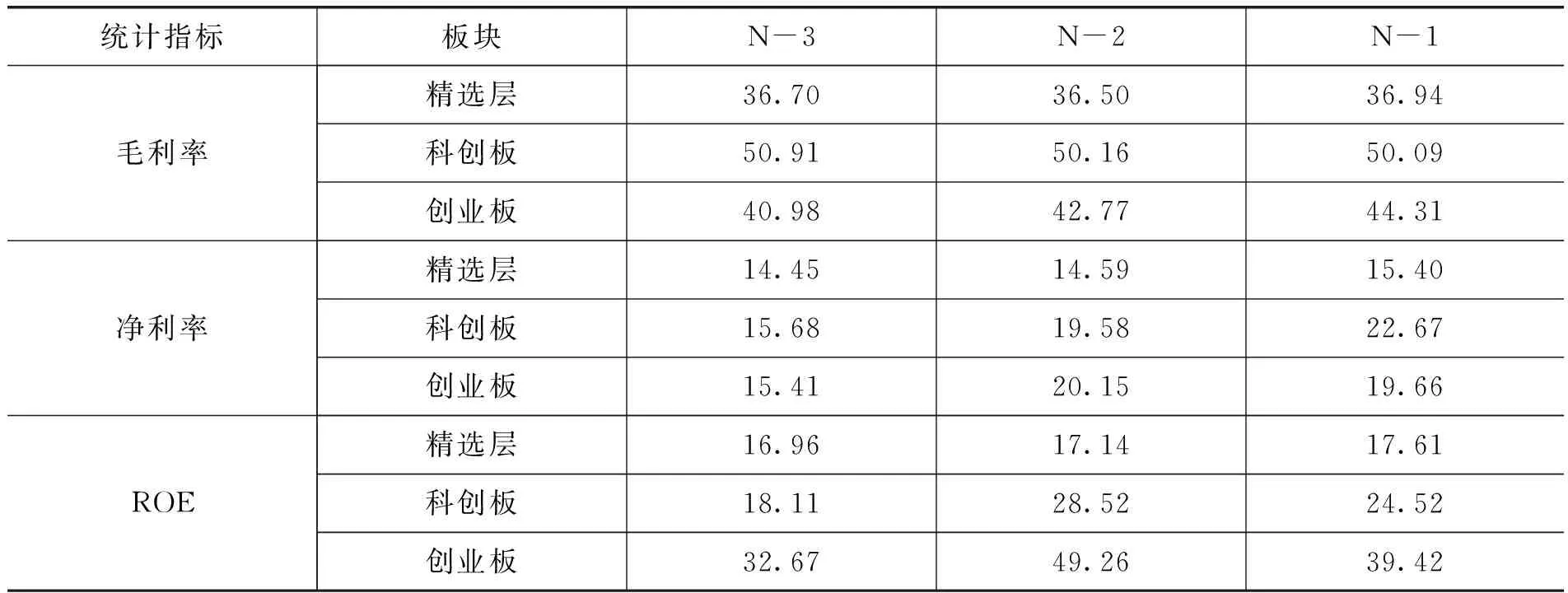

毛利率方面,毛利率指标的整体水平排序为:科创板>创业板>精选层,并且精选层与科创板差距明显。从整体情况看,精选层首批企业2017~2019年平均毛利率分别为36.70%、36.50%和36.94%;科创板首批企业2016~2018年平均毛利率分别为50.91%、50.16%和50.09%;创业板首批企业2006~2008年平均毛利率分别为40.98%、42.77%和44.31%。从分布情况看,精选层首批企业毛利率集中在30%以下,2019年毛利率在30%以下的企业为14家,占比43.75%;科创板首批企业毛利率集中在50%以上,2018年毛利率在50%以上的企业有12家,占比48%;创业板首批企业毛利率在30%以下的有6家,占比21.53%,在50%以上的有11家,占比39.29%。

净利率方面,净利率指标的整体水平排序为:科创板>创业板>精选层。从整体情况看,精选层首批企业2017~2019年平均净利率分别为14.45%、14.59%和15.40%;科创板首批企业2016~2018年平均净利率分别为15.68%、19.58%和22.67%;创业板首批企业2006~2008年平均净利率分别为15.41%、20.15%和19.66%。此外,精选层、科创板、创业板首批企业上市前一年的净利率中位数分别为14.27%、19.77%和15.98%。以上数据说明无论是平均值还是中位数,精选层首批企业净利率整体表现均不及科创板和创业板首批企业。

ROE方面,ROE指标的整体水平排序为:创业板>科创板>精选层,并且精选层与创业板差距明显。从整体情况看,精选层首批企业2017~2019年平均ROE分别为16.96%、17.14%和17.61%;科创板首批企业2016~2018年平均ROE分别为18.11%、28.52%和24.52%;创业板首批企业2006~2008年平均ROE分别为32.67%、49.26%和39.42%。从分布情况看,科创板首批企业2019年ROE大于30%的仅1家,占比3.13%;科创板首批企业2018年ROE大于30%的有9家,占比36%;创业板首批企业2018年ROE大于30%的有18家,占比64.29%。

综合对比各个盈利指标表现的情况,可以发现精选层首批企业整体盈利能力较强,但与创业板和科创板首批企业仍存在一定差距。

(五)成长性

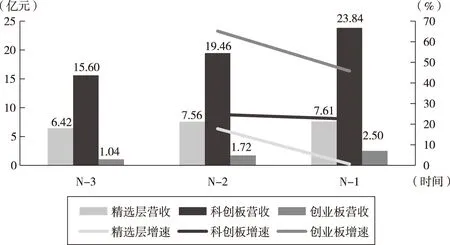

营收增速如图5所示,2017~2019年精选层32家首批企业营收均值分别为6.42亿元、7.56亿元和7.61亿元,年复合增速为8.88%,2019年同比增速仅为0.66%;科创板25家首批企业上市前三年营收均值分别为15.60亿元、19.46亿元和23.84亿元,年复合增速为23.60%,2019年同比增速为22.50%;创业板28家首批企业上市前三年营收均值分别为1.04亿元、1.72亿元和2.50亿元,年复合增速为55.17%,2019年同比增速为45.80%。以上数据说明,就营收均值的年复合增速和同比增速情况来看,精选层首批企业的营收成长水平不及科创板和创业板首批企业,并且呈现增速下降的趋势。

图5 各板块首批企业营收规模及增速情况 资料来源:Wind数据库。

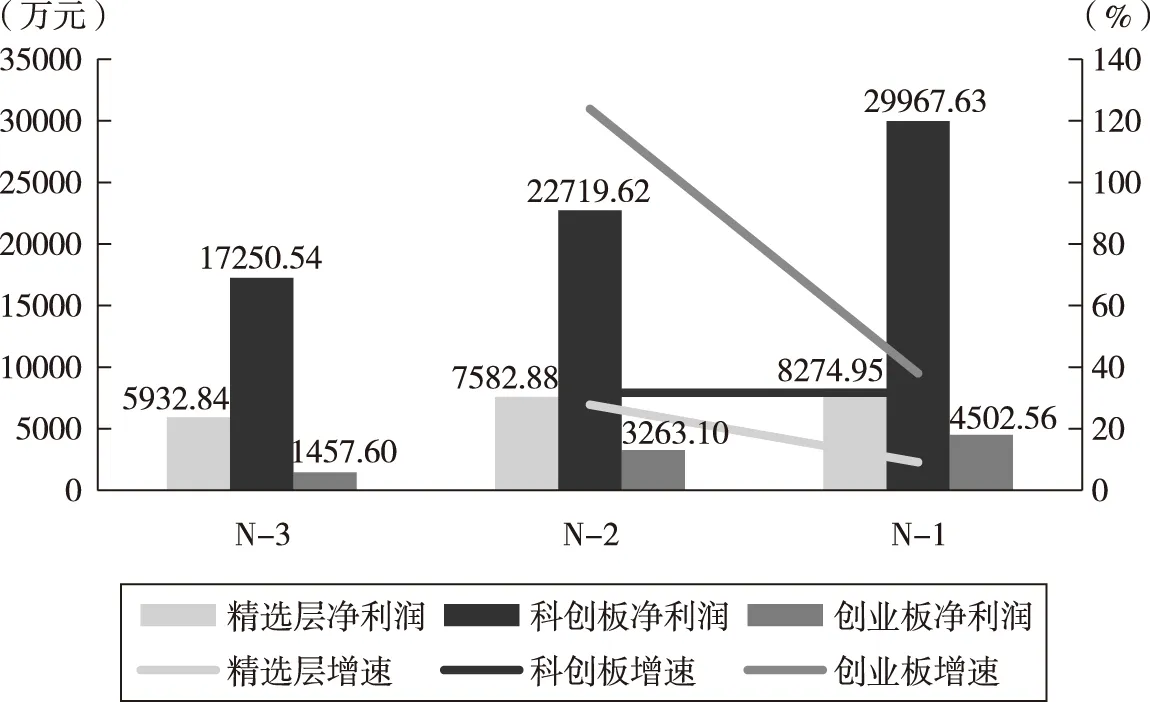

净利润增速如图6所示,2017~2019年精选层32家首批企业平均净利润分别为5932.84万元、7582.88万元和8274.95万元,年复合增速达到18.10%,2019年同比增速仅为0.66%;科创板25家首批企业上市前三年平均净利润分别为17250.54万元、22719.62万元和29967.63万元,年复合增速为23.60%,2019年同比增速为22.50%;创业板28家首批企业上市前三年平均净利润分别为1457.60万元、3263.10万元和4502.56万元,年复合增速为55.17%,2019年同比增速为45.80%。以上数据说明,就净利润均值的年复合增速和同比增速情况来看,精选层首批企业的净利润成长水平不及科创板和创业板首批企业,并且呈现增速下降的趋势。

图6 各板块首批企业净利润规模及增速情况 资料来源:Wind数据库。

综合比较各板块首批企业整体的平均营收和净利润增速指标表现,可以发现尽管创业板首批企业在上市前三年的增速下降幅度较大,但仍然高于科创板和精选层企业,成长性排名为:创业板>科创板>精选层。

(六)偿债能力

本文使用资产负债率指标来衡量企业的长期偿债能力,使用流动比率和速动比率来衡量企业的短期偿债能力,各板块的首批企业上市前三年资产负债率、流动比率和速动比率平均水平如表5所示。

表5 各板块首批企业偿债能力情况

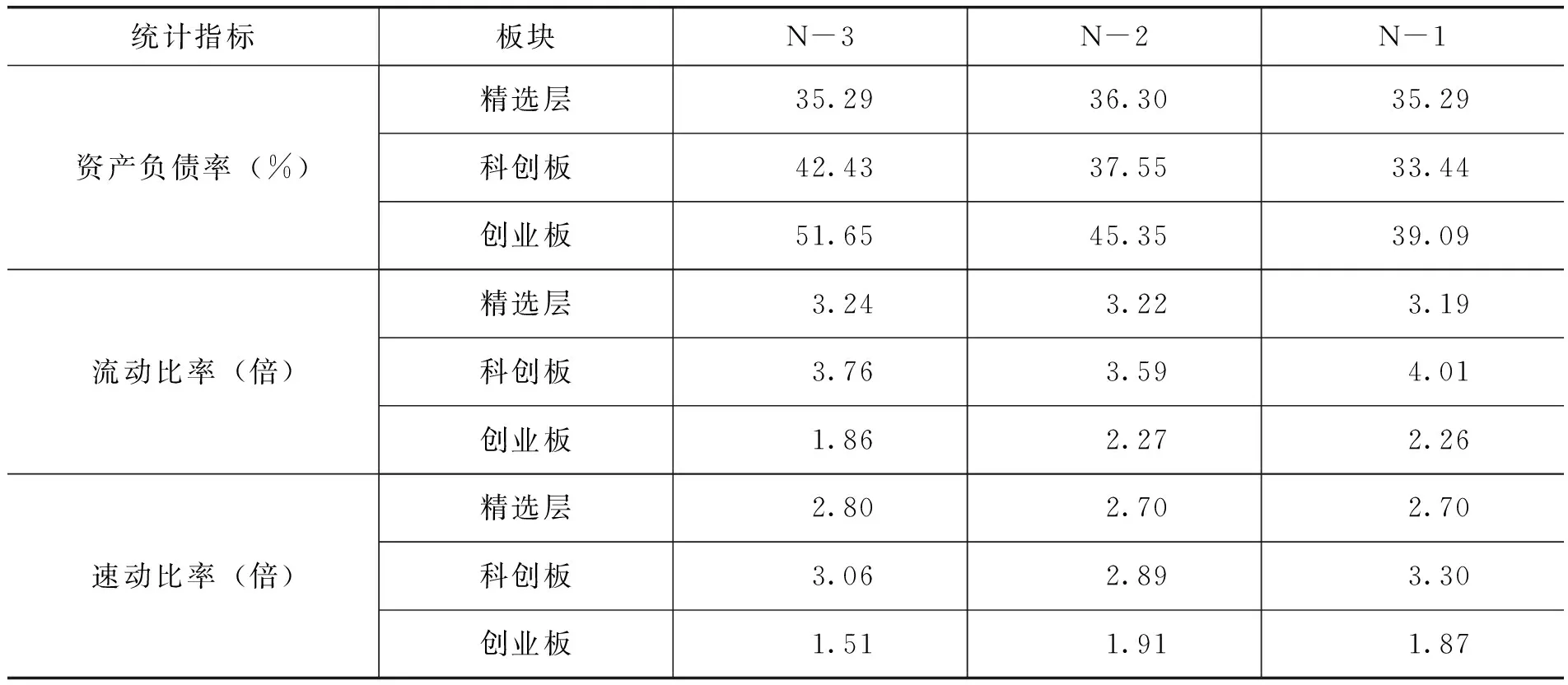

资产负债率方面,精选层首批企业2017~2019年平均资产负债率分别为35.29%、36.3%和35.29%;科创板首批企业2016~2018年平均资产负债率分别为42.43%、37.55%和33.44%;创业板首批企业2006~2008年平均资产负债率分别为51.65%、45.35%和39.09%。可以发现,与科创板和创业板首批企业资产负债率逐年下降不同,精选层首批企业的资产负债率在上市前三年整体稳定在36%左右的水平,说明精选层首批企业整体资本结构较健康且保持稳定。从分布情况来看,精选层首批企业2019年资产负债率在50%以上的企业为7家,占比21.88%;科创板首批企业2018年资产负债率在50%以上的企业有7家,占比28%,1家企业资产负债率超过70%;创业板首批企业2008年资产负债率在50%以上的企业有5家,占比17.86%。以上数据说明精选层首批企业中大部分经营较为稳健,资本结构略趋于保守。

流动比率方面,精选层首批企业2017~2019年平均流动比率分别为3.24倍、3.22倍和3.19倍;科创板首批企业2016~2018年平均流动比率分别为3.76倍、3.59倍和4.01倍;创业板首批企业2006~2008年平均流动比率分别为1.86倍、2.27倍和2.26倍。此外,精选层、科创板、创业板首批企业上市前一年的流动比率中位数分别为2.37倍、2.70倍和1.77倍。以上数据说明,无论是平均值还是中位数,精选层首批企业流动比率整体水平高于创业板首批企业,但不及科创板首批企业,流动比率指标的整体水平排序为:科创板>精选层>创业板。

速动比率方面,精选层首批企业2017~2019年平均速动比率分别为2.8倍、2.7倍和2.7倍;科创板首批企业2016~2018年平均速动比率分别为3.06倍、2.89倍和3.3倍;创业板首批企业2006~2008年平均速动比率分别为1.51倍、1.91倍和1.87倍。此外,精选层、科创板、创业板首批企业上市前一年的速动比率中位数分别为2.11倍、2.08倍和1.33倍。因此,首批精选层企业速动比率整体水平略低于科创板首批企业,但两者都显著高于创业板首批企业。

综合对比各个指标的表现情况,可以发现精选层首批企业整体资产结构较为健康,长期偿债能力稳定,短期偿债能力虽不及科创板,但高于创业板,整体偿债风险不大。

(七)营运能力

本文使用存货周转率、应收账款周转率和总资产周转率三个指标来衡量企业的营运能力,各板块的首批企业上市前三年存货周转率、应收账款周转率和总资产周转率平均水平如表6所示。

表6 各板块首批企业营运能力情况 单位:次

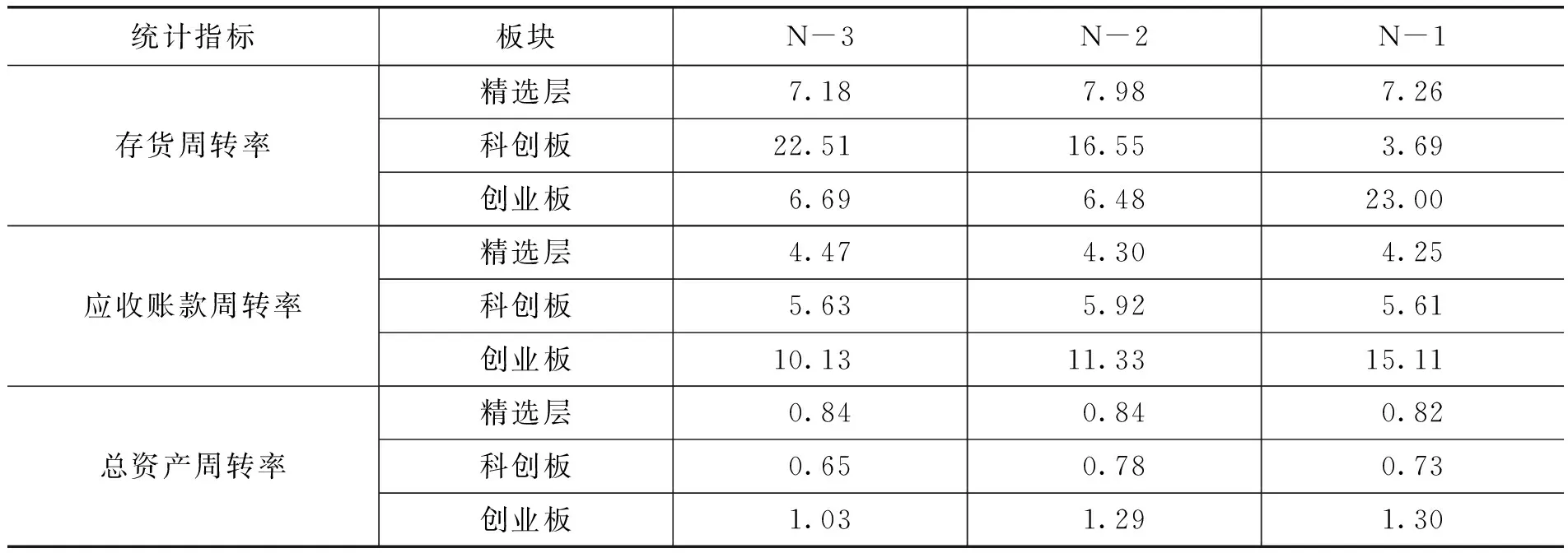

存货周转率方面,精选层首批企业2017~2019年平均存货周转率分别为7.18次、7.98次和7.26次;科创板首批企业2016~2018年平均存货周转率分别为22.51次、16.55次和3.69次;创业板首批企业2006~2008年平均存货周转率分别为6.69次、6.48次和23.00次。相较于其他两个市场,精选层首批企业存货周转率表现较平稳,整体更低。此外,精选层、科创板、创业板首批企业上市前一年的流动比率中位数分别为3.97次、3.69次和3.72次,同比上涨的企业分别有14家(占43.75%)、15家(占60%)和11家(占39.29%)。

应收账款周转率方面,精选层首批企业2017~2019年平均应收账款周转率分别为4.47次、4.30次和4.25次;科创板首批企业2016~2018年平均应收账款周转率分别为5.63次、5.92次和5.61次;创业板首批企业2006~2008年平均应收账款周转率分别为10.13次、11.33次和15.11次。此外,精选层、科创板、创业板首批企业上市前一年的应收账款周转率中位数分别为3.22次、0.66次和5.64次,同比上涨的企业分别有15家(占46.88%)、10家(占40%)和11家(占39.29%)。

资产周转率方面,精选层首批企业2017~2019年平均资产周转率分别为0.84次、0.84次和0.82次;科创板首批企业2016~2018年平均资产周转率分别为0.65次、0.78次和0.73次;创业板首批企业2006~2008年平均资产周转率分别为1.03次、1.29次和1.30次。此外,精选层、科创板、创业板首批企业上市前一年的资产周转率中位数分别为0.75次、0.73次和1.30次,同比上涨的企业分别有11家(占34.38%)、11家(占44%)和13家(占46.43%)。

综合对比各个指标的表现情况,可以发现无论是整体营运能力还是指标变化,创业板首批企业的表现都显著高于精选层和科创板首批企业,而精选层首批企业的总资产周转率水平高于科创板,应收账款周转率不及科创板,但应收账款周转率和存货周转率指标好转的企业占比高于后者。

(八)现金流情况

各板块的首批企业上市前三年的现金流量平均水平如表7所示。

表7 各板块首批企业专利情况现金流量平均水平 单位:万元

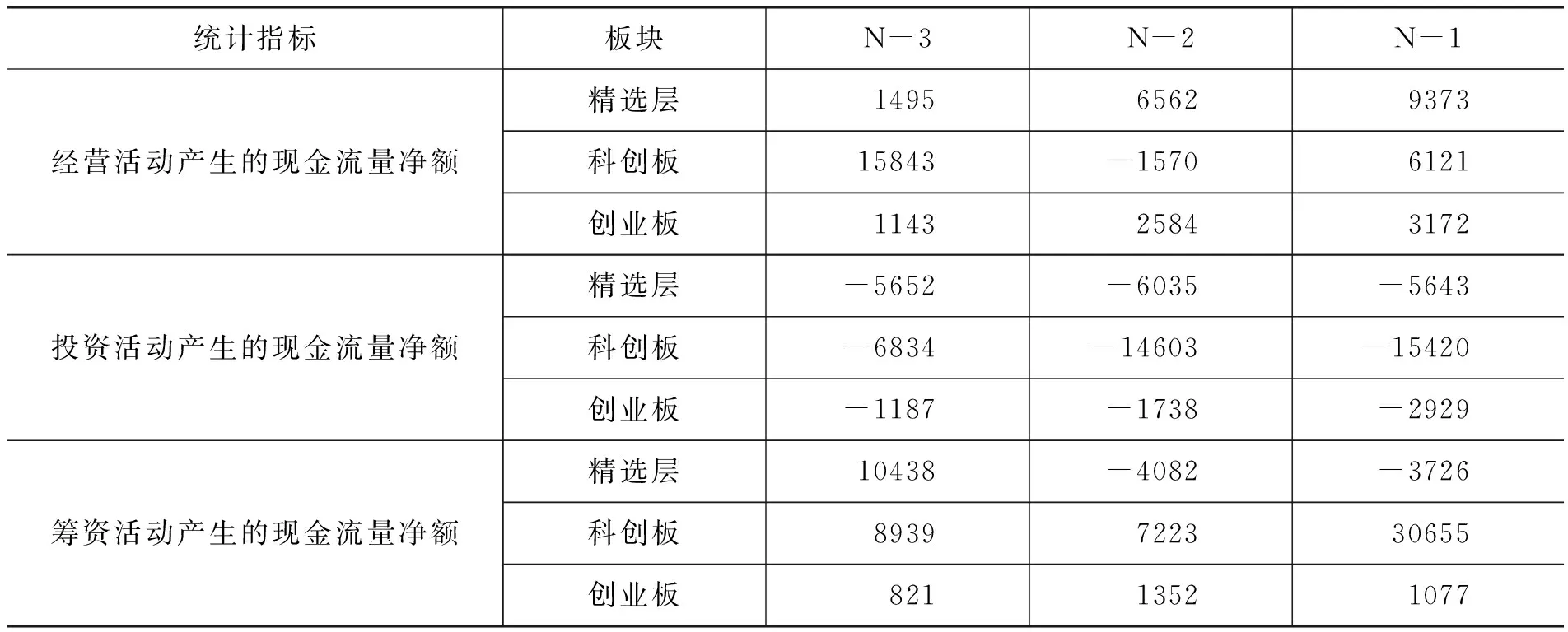

经营活动方面,精选层首批企业2017~2019年经营活动产生的现金流量净额平均值分别为1495万元、6562万元和9373万元,都为正数并且逐年上涨,相较于科创板和创业板首批企业整体表现更加突出。此外,2019年表现为经营性现金净流入的精选层企业共计26家,占比81.25%;2018年表现为经营性现金净流入的科创板首批企业共计21家,占比84%;2008年表现为经营性现金净流入的创业板企业共计23家,占比82.14%,三者相差不大。

投资活动方面,精选层首批企业2017~2019年投资活动产生的现金流量净额平均值分别为-5652万元、-6035万元和-5643万元,三个板块首批企业都整体表现为投资活动现金净流出,其中精选层首批企业整体投资规模大于创业板,但不及科创板。此外,2019年表现为投资活动现金净流入的精选层企业共计5家,占比15.63%;2018年表现为投资活动现金净流入的科创板首批企业共计3家,占比12%;2008年表现为投资活动现金净流入的创业板企业共计1家,占比3.57%。以上数据说明,三个板块的首批企业在上市前整体尚处于对外投资支出的状态,并且投资净流出规模表现为精选层大于创业板,但不及科创板。

筹资活动方面,精选层首批企业2017~2019年筹资活动产生的现金流量净额平均值分别为10438万元、-4082万元和-3726万元,而科创板和创业板首批企业整体上市前三年的筹资活动均表现为现金净流入。此外,2019年表现为筹资活动现金净流入的精选层企业共计15家,占比46.88%;2018年表现为筹资活动现金净流入的科创板首批企业共计15家,占比60%;2008年表现为筹资活动现金净流入的创业板企业共计18家,占比64.29%。以上数据说明,从筹资能力的整体表现来看,精选层首批企业整体表现不及科创板和创业板首批企业。

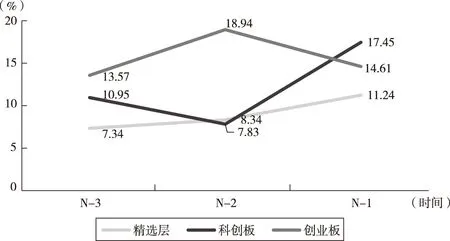

本文使用经营性现金净流量/营业收入指标衡量企业的现金流能力,各板块表现如图7所示。精选层首批企业2017~2019年平均经营性现金净流量/营业收入分别为7.34%、10.95%和13.57%;科创板首批企业2016~2018年平均经营性现金净流量/营业收入分别为8.34%、7.83%和18.94%;创业板首批企业2006~2008年平均经营性现金净流量/营业收入分别为11.24%、17.45%和14.61%。此外,精选层、科创板、创业板首批企业上市前一年的经营性现金净流量/营业收入中位数分别为14.19%、17.71%和13.42%,同比上涨的企业分别有17家(占53.13%)、19家(占76%)和9家(占32.14%)。可以发现,虽然精选层首批企业的现金流能力整体不及科创板和创业板,但呈逐年稳步上涨的趋势,差距正在逐渐缩小。

图7 各板块首批企业经营性现金流量/营收情况 资料来源:Wind数据库。

(九)市场估值

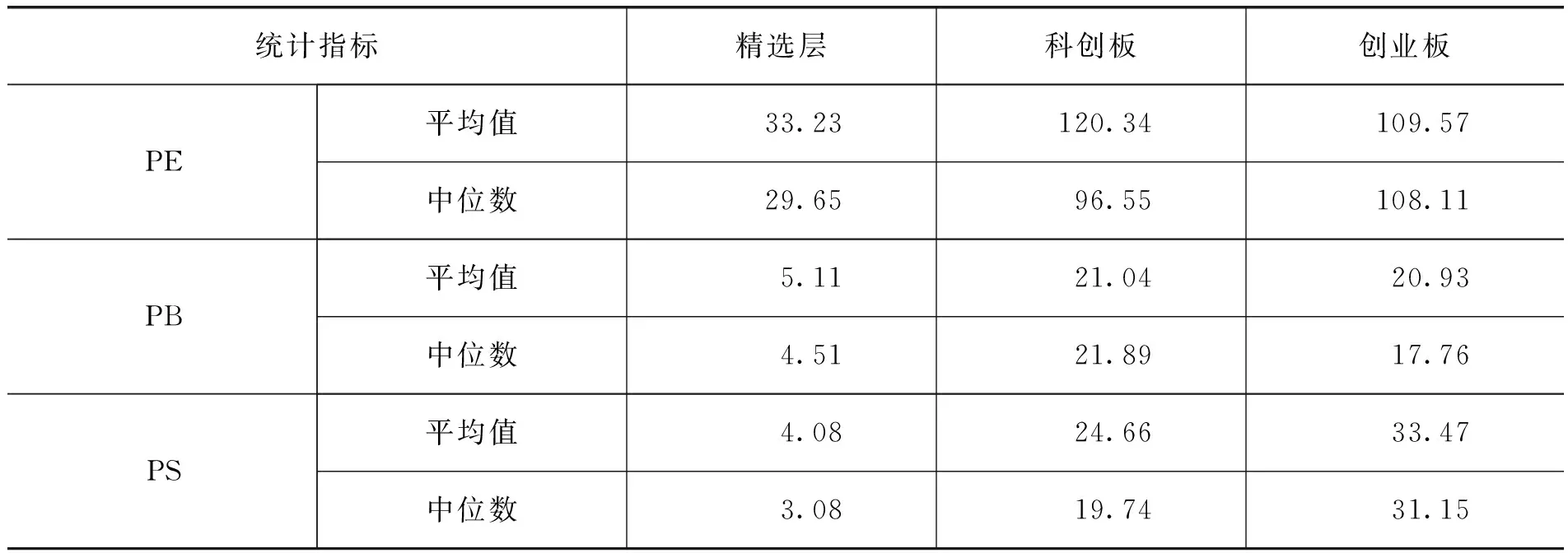

本文使用市盈率(PE)、市净率(PB)和市销率(PS)三个指标来衡量企业的市场估值情况,各板块的具体估值指标对比情况整理如表8所示。

表8 各板块首批企业市场估值情况 单位:倍

市盈率方面,精选层首批32家企业上市首日PE平均值为33.23倍,中位数为29.65;科创板首批25家企业上市首日PE平均值为120.34倍,中位数为96.55;创业板首批28家企业上市首日PE平均值为109.57倍,中位数为108.11。可以发现,无论是平均值还是中位数,精选层首批企业的PE值都明显低于科创板和创业板企业。

市净率方面,精选层首批32家企业上市首日PB平均值为5.11倍,中位数为4.51;科创板首批25家企业上市首日PB平均值为21.04倍,中位数为21.89;创业板首批28家企业上市首日PB平均值为20.93倍,中位数为17.76。无论是平均值还是中位数,精选层首批企业的PB值都明显低于科创板和创业板企业。

市销率方面,精选层首批32家企业上市首日PS平均值为4.08倍,中位数为3.08;科创板首批25家企业上市首日PS平均值为24.66倍,中位数为19.74;创业板首批28家企业上市首日PS平均值为33.47倍,中位数为31.15。无论是平均值还是中位数,精选层首批企业的PS值都明显低于科创板和创业板企业。

综上所述,精选层首批企业的整体估值水平与科创板和创业板存在较大差距,既有企业微观方面的原因,也有中观行业的原因,还有宏观市场方面的因素,主要原因包括三个方面。一是就其整体科创属性而言,精选层由于行业较大的包容性,科创属性明显低于科创板和创业板,其研发投入和研发强度显著弱于科创板。精选层更大的行业包容性可能是影响精选层市场估值的主要原因。二是由于科创板和创业板处于交易所市场,投资者需要强劲,证券供不应求,致使市场价值高估。精选层由于高投资者门槛,投资者规模较小,证券有效需求不足,市场供过于求,市场价值普遍被低估。三是就经营绩效而言,不管是毛利率、净利率,或是ROE等影响市场价值的关键指标来看,精选层挂牌公司都明显低于科创板和创业板。

(十)融资情况

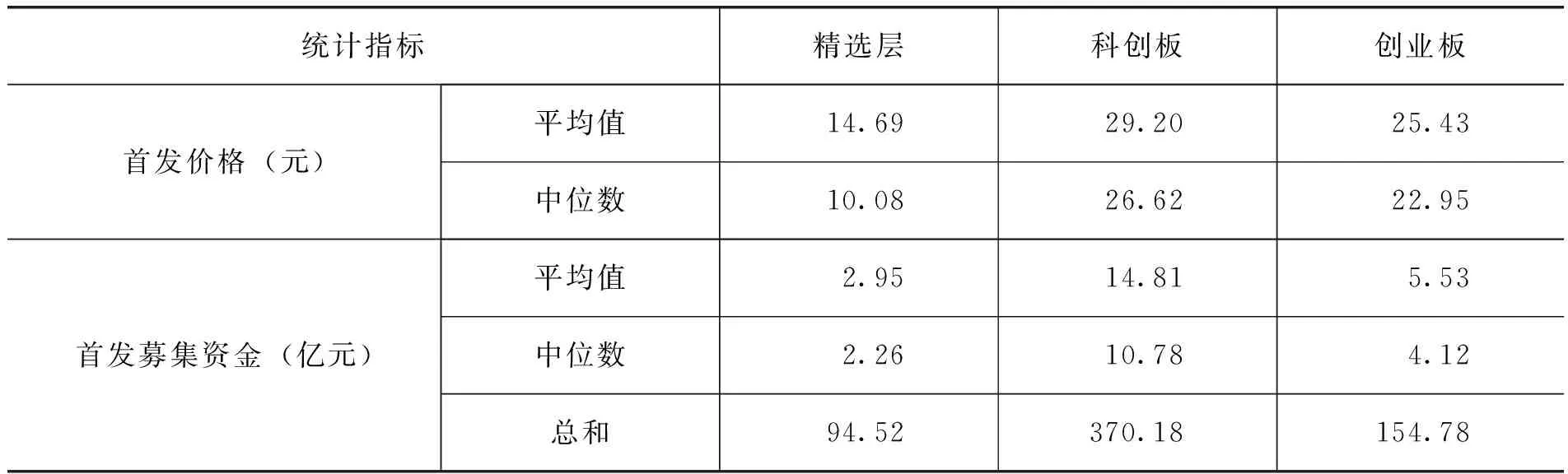

截至2020年7月17日,获得证监会核准公开发行的32家新三板挂牌公司顺利完成了公开发行。其中,29家企业选择以询价方式确定发行价格,3家企业选择直接定价,具体公开发行情况如表9所示。

表9 各板块首批企业公开发行情况

从首发价格来看,精选层首批32家企业发行价格区间为4.70~48.47元,平均值为14.69元,中位数为10.08元;科创板首批25家企业发行价格平均值为29.20元,中位数为26.62元;创业板首批28家企业发行价格平均值为25.43元,中位数为22.95元。无论是平均值还是中位数,精选层首批企业的发行价格整体水平均显著低于科创板和创业板。此外,比较精选层企业公开发行价格和申报精选层停牌前的股价,可以发现大部分精选层企业选择了折价发行。具体地,32家精选层首批企业中共有27家企业的公开发行价低于停牌前股价,占比达到84.38%,大多数企业的发行前停牌价打了七折。

从首发募集资金来看,32家精选层企业首发筹集资金共计94.52亿元,平均每家企业融资2.95亿元,中位数为2.26亿元;科创板首批企业首发募集资金的平均值为14.81亿元,中位数为10.78亿元;创业板首批企业首发募集资金的平均值为5.53亿元,中位数为4.12亿元。可以发现,三个市场首批企业的首发融资规模排序为:科创板>创业板>精选层,并且精选层与科创板差距较大。

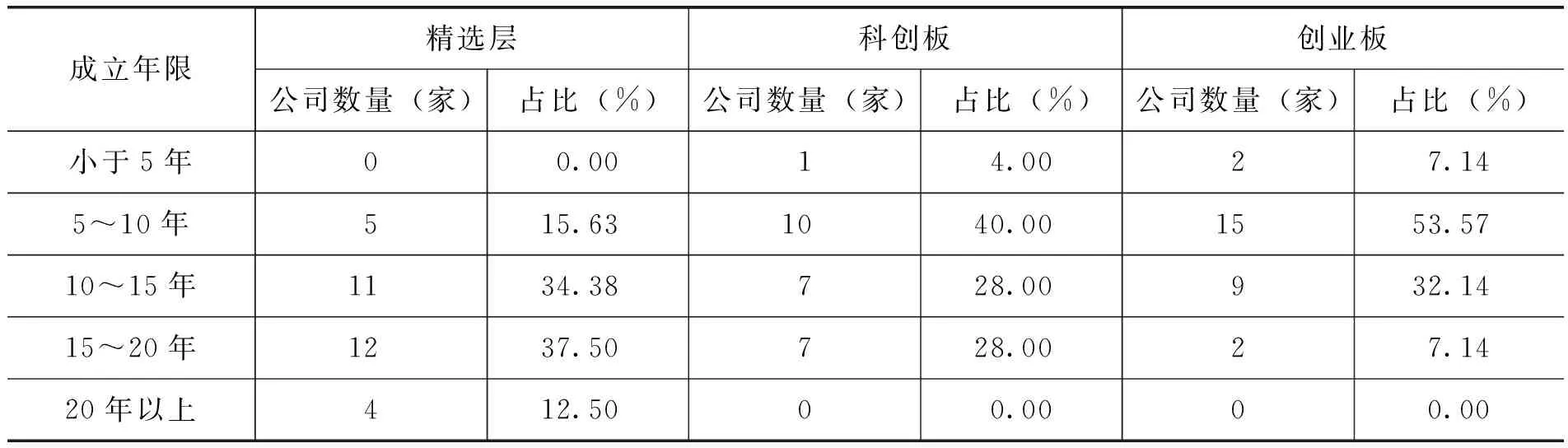

(十一)成立年限

企业成熟度方面,各板块首批企业的成立年限情况如表10所示。从整体来看,精选层首批32家企业从成立到首发上市的平均时长为15.79年,而科创板首批企业为11.74年,创业板首批企业为9.52年。从分布情况来看,精选层首批企业成立年限都在5年以上,大部分企业成立时间在10~20年,占比71.88%,有4家企业成立时间在20年以上;科创板首批企业中有1家成立时间小于5年,成立时间在5~10年的企业最多,占比40%;创业板首批企业中有2家成立时间小于5年,大部分企业成立时间在5~15年,占比85.71%。对比发现,相对于科创板和创业板首批企业,精选层首批企业成立年限更长,一定程度上可以说明入选精选层的企业已经经过了较长时间的发展,成熟度较高。

表10 各板块首批企业成立年限情况

(十二)公司治理结构

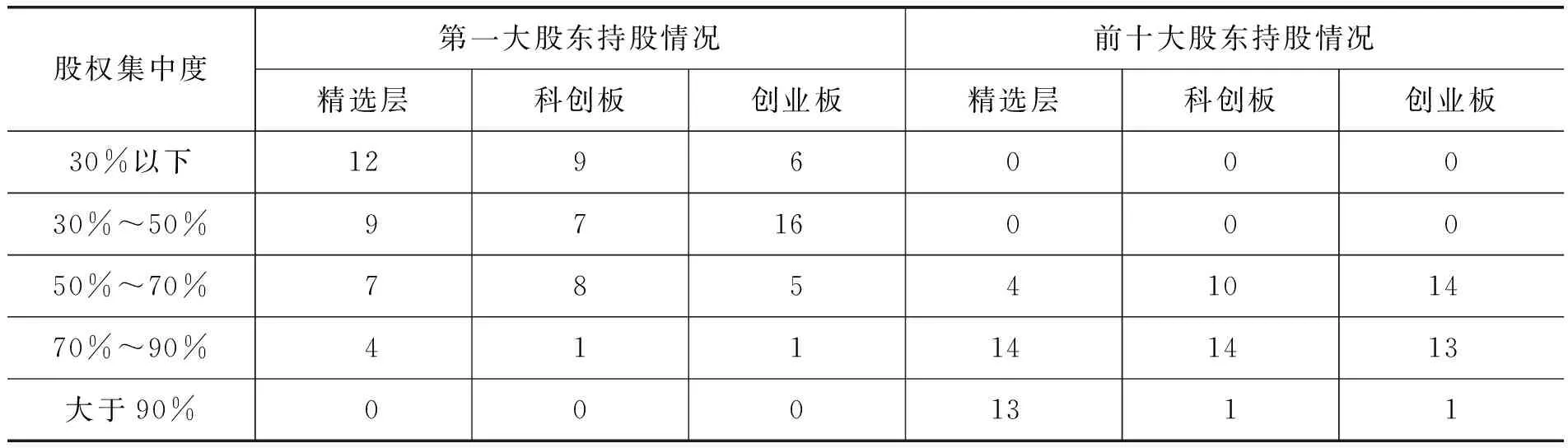

股权集中度方面,各板块首批企业公开发行前股权集中度情况如表11所示。精选层32家企业第一大股东持股比例平均为43.97%,科创板25家首批企业和创业板28家首批企业分别为40.07%和40.46%;精选层32家企业前十大股东持股比例平均为84.90%,而科创板首批企业和创业板首批企业分别为71.21%和68.90%。从第一大股东持股比例看,精选层、科创板和创业板首批企业差异不大,基本上都集中在50%以下区间。从前十大股东持股比例看,精选层首批企业集中分布在70%~100%区间,共计27家,占比84.38%;科创板和创业板首批企业则集中分布在50%~90%区间,分别有24家和27家,占比96%和96.43%。综上所述,精选层首批企业的股权集中度整体略高于科创板和创业板,但仍处在合理区间内。

表11 各板块首批企业股权集中度情况 单位:家

管理层治理方面,董事会和总经理两职合一的情形在首批科创板和精选层企业中比较普遍。截至公开发行前,精选层首批32家企业中,两职合一的企业共计15家,占比46.88%;科创板首批28家企业中,两职合一的企业共计18家,占比64.28%;创业板首批28家企业中,两职合一的企业共计8家,占比28.57%。此外,独立董事的设立同样是管理层治理的重要因素。精选层首批企业中独立董事人数为2人和3人的企业各有16家,各占一半;科创板大部分独立董事人数为3人,共计21家,占比84%,剩下4家企业独立董事人数为4人;创业板独立董事人数为3人的有21家(占比75%),4人的有4家(占比14.29%),剩下3家分别有独立董事1人、2人和5人。相较于科创板和创业板,精选层首批企业整体独立董事人数相对更少。

控制人属性方面,精选层首批企业中,自然人控制的企业有26家(占比81.25%),国务院及地方国资委控制的有4家,无实际控制人的有2家;科创板首批企业中,自然人控制的企业有17家(占比68%),国务院及地方国资委控制的有2家,无实际控制人的有6家;创业板首批企业中,自然人控制的企业有25家(占比89.29%),国务院及地方国资委控制的有2家,无实际控制人的有1家。对比来看,精选层首批企业控制人属性分布与科创板和创业板相差不大。

三、结论

通过分析对比精选层、科创板和创业板相关指标表现,本文从多个方面描述精选层首批上市的32家企业的特征,以此说明精选层的整体质量。具体包括:行业方面,精选层首批企业行业包容度高,创新性企业居多,但不乏传统企业;研发能力方面,精选层首批企业研发能力整体不及科创板,在企业个体呈现多样性的特征;体量方面,精选层股本、营收和净利润规模在科创板和创业板之间,但市值规模明显低于两个板块;盈利能力和企业成长性方面,精选层首批企业整体表现与创业板和科创板仍存在较大差距;偿债能力方面,精选层首批企业整体资产结构较为健康,长期偿债能力稳定,短期偿债能力高于创业板,但不及科创板;营运能力方面,精选层首批企业不及创业板;现金流量方面,精选层首批企业现金流状况良好;市场估值方面,精选层首批企业整体估值水平与科创板和创业板仍然存在较大差距;融资情况方面,精选层首批企业公开发行大都采用折价发行的方式,首发价格和募集资金整体水平均显著低于科创板和创业板;企业成立年限方面,精选层首批企业相比科创板和创业板企业的成立年限更长,成熟度较高;治理结构方面,精选层首批企业股权集中度较高,企业管理层治理和控制人属性方面与其他板块相差不大。

为突出我国资本市场的多层次性,精选层企业的整体上市门槛明显低于科创板和创业板。从各项指标的对比来看,首批精选层挂牌的32家企业都属于新三板市场中的表现优异者,虽然整体规模、科创属性、盈利属性等方面与科创板和创业板还存在一定差距,但企业治理水平与其他板块相差不大,市场的整体估值显著低于其他板块。随着精选层正式开市交易,精选层有望改善新三板市场的定价功能、融资功能和交易功能,提高整体市场流动性,满足更多新三板优质挂牌企业的融资和流动性需求。