破除我国天然气发电企业“高气价、低电价”发展瓶颈

——借鉴日本天然气发电产业经验

2020-11-29

(中国石油大学(北京)经济管理学院,北京 102249)

一、我国天然气发电产业的发展现状

《中国电力行业年度发展报告》显示,2018年全国总用电量达到69002亿千瓦·时,同比增长8.4%;全国发电新增生产电量(正式投产)达到12785万千瓦·时。

伴随电力行业的蓬勃发展,我国天然气发电产业快速扩张。从天然气发电生产能力看,2018年,我国天然气发电总量达到2155亿千瓦·时,同比增长6.04%;天然气发电新增生产电量(正式投产)达到884万千瓦·时,同比增加313万千瓦·时;天然气发电装机容量达到7629万千瓦,占全国装机容量的4.3%。预计到2020年我国天然气发电装机规模将超过1.1亿千瓦,占发电总装机的容量的比重将超过5%。[1]

从天然气发电产业分布看,我国天然气发电产业主要分布在长三角、珠三角等经济发达地区,京津唐等地区也有部分天然气发电企业。除此之外,油气田众多的西部地区有少量天然气发电企业。[2]随着我国环保压力不断加大,天然气发电面临更多发展机遇。

2018年,我国建成的分布式天然气发电项目达到1000余个,拥有天然气发电项目的省份已超过30个,其中新建的天然气发电项目以分布式发电和热电联产为主。

目前,我国天然气发电企业正面临着“高气价、低电价”发展瓶颈,天然气发电发展速度有所放缓。《电力发展“十三五”规划》提出,2020年我国天然气发电装机容量将达到1.1亿千瓦。2019年3月,我国天然气发电装机容量为8450万千瓦,与2015年相比仅增加了1850万千瓦,与《电力发展“十三五”规划》提出的2020年天然气发电装机容量达到1.1亿千瓦目标仍有较大差距。

二、我国天然气发电产业发展中存在的主要问题

(一)天然气价格较高,企业发电成本居高不下

2005年以来,全国大部分地区的发电用气价格持续大幅上涨。以上海市为例,2019年上海市发电用气价格为2.45元/立方米,比2005年的发电用气价格上涨了64.43%。与煤、水力、可再生能源等发电资源价格相比,天然气资源价格较高,致使天然气发电企业生产成本居高不下。在我国天然气发电企业成本结构中,燃料费在总成本中的占比约为70%~80%,是燃煤发电企业该项占比的2~3倍。生产成本上升后,发电企业维持发展最直接的方法就是提高电力价格。只有当气电上网电价达到0.55元/千瓦·时的时候,天然气发电企业才能有盈利。但气电上网电价属于政府定价,所以天然气发电企业陷入了“高气价、低电价”的发展瓶颈。[3]

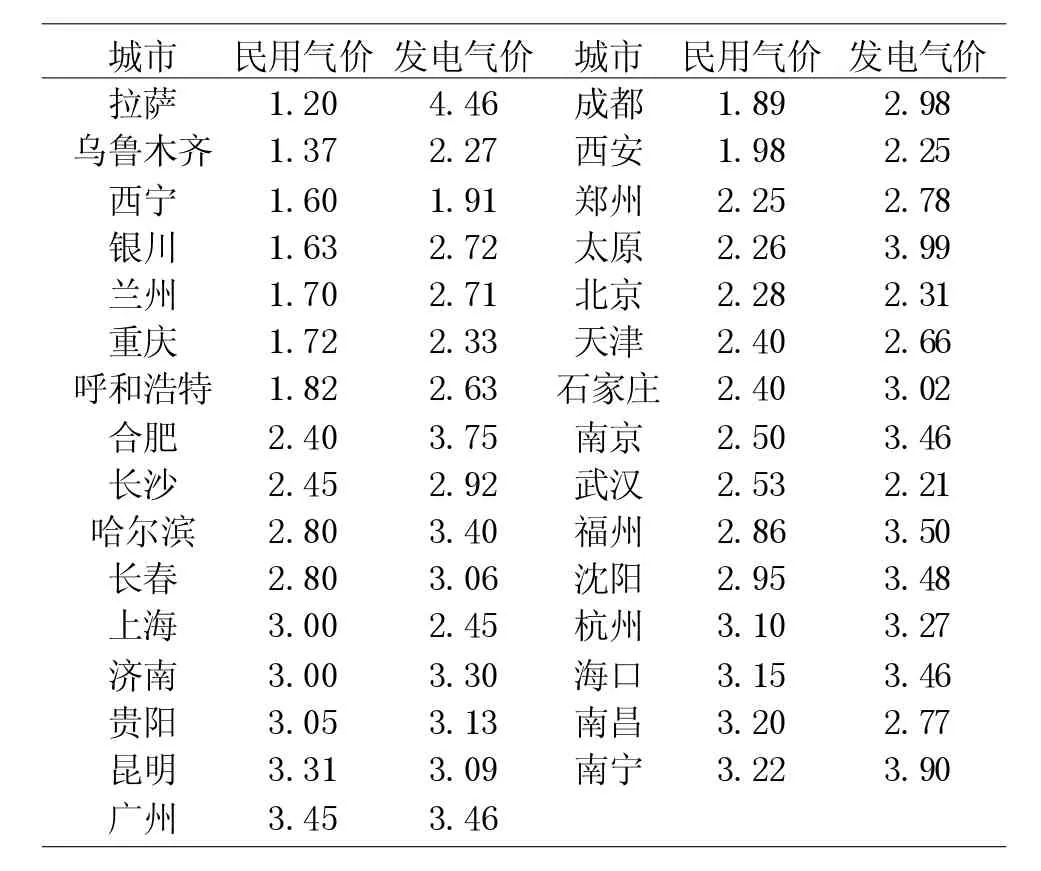

表1 2018年各省会城市民用气价与发电气价对比一览表 单位:元/m3

此外,全国各地不同的用气价格也导致了各地天然气发电企业发展现状的不同(表1为2018年各省会城市民用气价与发电气价对比一览表)。

由表1可以看到,我国超过80%的省会城市的发电气价要高于民用气价。较高的用气成本成为制约天然气发电企业发展的最大阻碍因素之一。从地理位置划分看,西部欠发达地区省会城市的用气价格普遍低于东部沿海发达地区省会城市的用气价格,这意味着西部天然气发电企业的燃料成本相对要低,获利空间相对要大。

(二)发电设备依赖进口,设备购置与维护成本较高

当前我国天然气发电行业天然气发电设备严重依赖进口,国产化程度较低,同时购置发电设备费用昂贵,维修成本非常高。[4]主要表现为国外供应商基本垄断了气电设备核心部件,致使我国发电企业设备购置与维护成本居高不下。统计数据表明,我国天然气发电企业设备购置与维护成本占总成本的比重为10%,仅次于燃料成本占总成本的比重。

与此形成对比的是,发达国家虽然气电燃料成本也较高,但因气电设备购置成本远低于煤电购置成本,且维护成本较低,所以发达国家气电综合成本更低。以美国为例,2018年美国气电设备购置与维护成本仅为煤电的30%,而我国却高达90%,这表明我国气电设备购置与维护成本高昂,与煤电相比优势不大。

(三)电力市场竞争激烈

对天然气发电企业而言,激烈的市场竞争将进一步压缩其盈利空间。按不同的环节划分,电价可以划分为以下3种:上网电价、输配电价和销售电价,[5]其中上网电价对发电企业最为重要。而我国供电企业数量众多,电力市场竞争激烈,这使得天然气发电企业不得不卷入价格战之中。

2017年,我国天然气发电平均上网电价为664.94元/千千瓦·时,燃煤发电平均上网电价为371.65元/千千瓦·时,水电平均上网电价为258.93元/千千瓦·时,风电平均上网电价为562.30元/千千瓦·时,核电平均上网电价为402.95元/千千瓦·时。较高的天然气发电上网电价导致了天然气发电企业在激烈的电力市场价格战中处于下风,市场竞争力较弱。

基于我国现实国情,输配电价与销售电价由政府宏观调控,政府会干预其价格,控制销售电价的上限。这是影响全国气电上网电价的重要原因,也是影响天然气发电企业发展的关键所在。

三、日本天然气发电产业的发展历程及经验

(一)日本天然气发电产业的发展历程

日本天然气发电产业发展大致可以分为以下3个阶段。第一阶段为萌芽期(1955年~1969年)。该阶段,石油在日本能源结构中占据绝对核心地位,天然气发电则处于起步阶段。[6]第二阶段为快速发展期(1969年~2000年)。在世界石油危机大背景下,日本必须改变石油在能源结构中居于核心地位的局面,努力降低对石油的依赖,确保日本能源安全。天然气产业正是在此背景下进入了快速发展时期。此外,迫于日益加大的环保压力,天然气逐渐成为日本重要的发电能源。1969年~1983年间,日本液化天然气消费量年均增长率高达40.2%,天然气发电量年均增长率高达44%。第三阶段为成熟期(2000年至今)。2000年以来,为了实现国家能源安全和环境保护目标,日本加快了天然气对石油等能源的替代速度,极力鼓励天然气进入到发电领域,日本天然气产业发展进入成熟阶段。

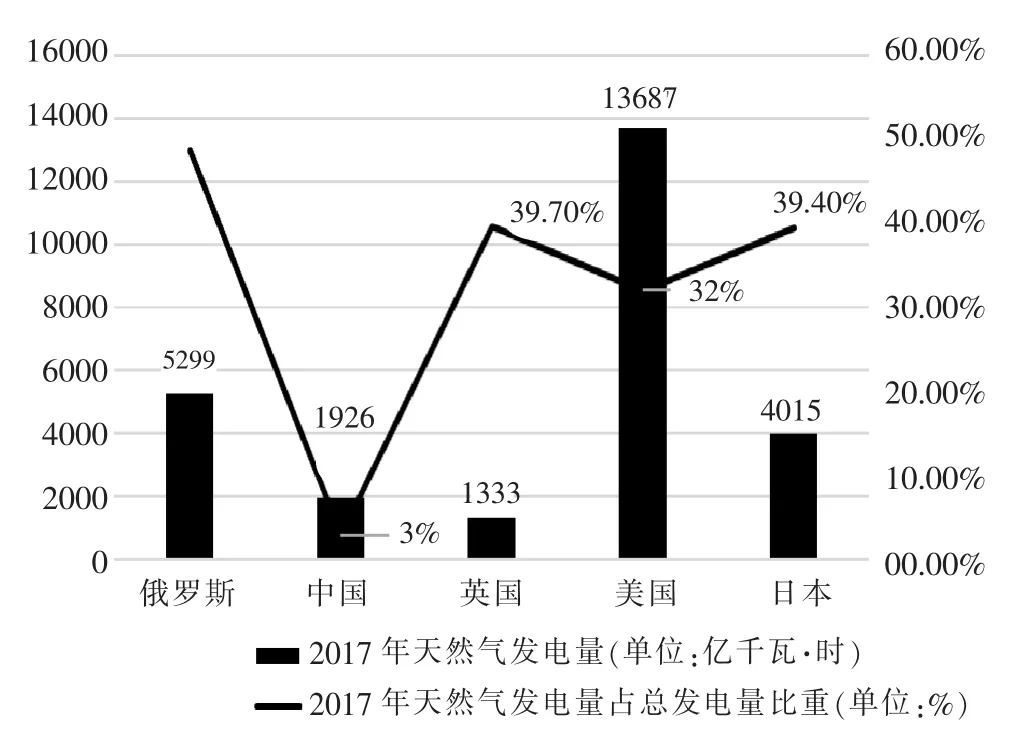

目前,日本天然气发电产业呈现持续扩张态势。2017年,日本天然气发电量达到4015亿千瓦·时,在社会总发电量中的占比高达39.4%,远远超过了1980年15%的占比。而2017年世界这一平均占比为23.1%,其中美国天然气发电量在社会总发电量中的占比为31.7%,我国天然气发电量在社会总发电量中的占比仅为3%。

图1 2017年部分国家天然气发电量及其在总发电量中的占比

(二)日本天然气发电产业的发展经验

一是积极建设天然气接收站,保障天然气发电产业发展。1969年日本建成首个LNG接收站开始接收天然气,此后日本积极进行LNG接收站及LNG电站建设。[7]截至2017年,日本已建成LNG接收站34座,主要分布在濑户内海和东京湾等地区。2017年日本LNG进口量达到8350万吨,其中72%用于发电,LNG年接收能力达到1.95亿吨。

二是改革天然气价格形成机制,降低发电产业燃料成本。1995年日本修正了《燃气公用事业法》,允许耗气量超过200万立方米的大型用户与天然气供应企业直接进行谈判。[8]1999年日本再次修正《燃气公用事业法》,允许耗气量超过100万立方米的大型用户直接与燃气供应企业议价。2004年日本对耗气量超过50万立方米的用户取消管制,允许其直接与燃气供应企业协商供气事宜。2007年日本继续扩大取消管制用户范围,允许耗气量超过10万立方米的用户直接与燃气供应企业进行协商,市场中解除管制用户类别达到65%。由图2可以看到,2014年后日本液化天然气价格大幅下降,这有利于天然气发电企业降低燃料成本,提升盈利空间。

图2 2008年~2018年日本液化天然气平均价格走势

三是进行电力体制改革,推进电价市场化。1995年,日本开始进行电力体制改革,其主要目标是放松管制与引入竞争。2000年日本初步开放了部分零售电力市场,开放范围为30%。2005年日本进一步开放电力零售市场,开放范围约为60%。2007年日本放开全部电力零售市场,全面推进电价市场化。为了节约能源,日本在终端电价上采用了分时段、分季节、分用户的实时电价制度,有力地促进了日本发电产业的进一步发展。

四是实行税收优惠与补贴政策,鼓励发电产业发展。与煤电等发电形式相比,天然气发电成本较高,但污染较低。为鼓励天然气发电产业发展,日本在国内颁布了多项有利于天然气发电企业发展的税收优惠与补贴政策。日本对环保型企业实行绿色投资减税,减免税款高达30%。同时,日本对天然气发电企业实施固定资产税优惠政策,成立3年内的初创型天然气发电企业纳税额可减免20%。无论是民用天然气还是非民用天然气,其税收在价格中的占比均较低,而煤炭和液化石油气的这一占比要远高于天然气。通过鼓励天然气发电产业发展,日本天然气发电量占总发电量的比重由1980年的15%快速攀升至2013年的43%,成效显著。

四、推进我国天然气发电企业突破发展瓶颈的对策建议

(一)对天然气、电力定价机制进行改革,促进发电产业发展

我国可以借鉴日本的经验,积极深化天然气行业改革,努力完善天然气、电力定价机制,不断降低天然气发电成本。[9]同时,政府应在各个环节引入竞争,推进天然气发电市场化进程。在改革天然气定价机制方面,针对天然气发电的清洁、灵活、适合调峰等特点,政府应与天然气供给企业联合制定专项管理办法,灵活制定合理的分类气价,对不同类型、不同规模、不同时间段的用户采取差异化气价,最大限度鼓励天然气发电企业发展。[10]在改革电力定价机制方面,政府应与电网企业共同建立突出负荷特性的电力定价机制。电力定价机制改革要基于现行上网电价,重点突出不同用途、不同来源、不同时间段的电价差异化,科学评估天然气发电企业的电力调峰价值,研究制定出差异化的电力定价机制。

(二)进行技术革新,加快天然气发电机组国产化进程

目前,我国天然气发电企业与燃气机组制造企业正在共同推进天然气发电机组国产化进程。加快技术革新、增强自主创新能力是破除我国天然气发电严重依赖进口发电机组局面的最好方式。首先,天然气发电企业和设备制造企业要共同合作,积极学习先进的燃气轮机技术,革新旧式燃气机组,加快天然气发电机组国产化进程。其次,天然气发电企业之间可以建立发电机组服务共享机制,搭建共享合作平台,合力进行技术革新,加快天然气发电机组国产化进程。再次,基于国外发电机组制造企业垄断的情况,我国天然气发电企业应充分利用设备招标的竞争优势,提高谈判技巧,将捆绑发电机组生命周期长期维护问题纳入谈判条件。完善我国天然气发电产业是一个系统工程,需要天然气发电企业、燃气机组制造企业与社会其他相关主体积极配合、通力合作,如此才能真正促进天然气发电产业发展,才能有效破除天然气发电企业面临的“高气价、低电价”瓶颈。

(三)对天然气发电企业实行燃气直供,降低供气成本

面对天然气发电企业用气价格居高不下的局面,对天然气发电企业实行燃气直供将发挥积极作用。[11]首先,天然气上游生产企业应对天然气发电企业实行燃气直供,有效控制天然气从门站到发电用户的价差,以较低的基准门站价格将天然气批发给发电企业,不断减少中间交易环节,避免层层转供,实现交易成本最小化。其次,政府应继续探索合理的天然气价格与天然气供应方式,建立合理的行业机制,帮助天然气发电企业破除“高气价、低电价”发展瓶颈。

(四)实施行业优惠政策,完善相关法律法规体系

我国可以借鉴日本的经验,鼓励支持天然气等清洁能源发展,加大政策引导力度,在清洁能源体系中明确天然气发电的定位,制定完善的天然气发电法律法规及政策制度体系。[12](1)对天然气发电企业采取优惠扶持政策。首先,我国政府应重点扶持天然气发电企业,努力降低发电企业经营成本,加大对企业的环保补贴力度。其次,加大对天然气发电企业再贷款和再贴现支持力度。建立天然气发电企业贷款台账管理机制,对符合条件的天然气发电企业给予较低资金成本的再贷款和再贴现支持。(2)制定严格的环境保护法律法规,规范行业发展,突出天然气发电的环保优势。如对使用高污染能源的企业制定高额征税政策,以此来推动低碳化发展,同时对使用天然气发电等清洁能源的企业采取减税政策,促进天然气发电企业持续健康发展。