国际原油价格驱动因素研究:2012-2019

——基于VAR模型

2020-11-29

(上海电力大学 经济与管理学院,上海 201306)

美国页岩油革命使其原油产量大幅攀升,并于2018年超过沙特成为世界第一大原油生产国,2015年美国解除了原油出口禁令,美国原油开始进入国际原油市场,冲击全球原油贸易格局。我国是原油消费和进口大国,根据国家统计局公布的数据,2018年我国原油产量约1.9亿吨,进口原油近4.6亿吨,对外依存度超过70%,已成为世界第一大原油进口国和第二大消费国,国际油价波动对我国影响的程度进一步加深。笔者利用纽约原油期货价格WTI的最新数据,探寻2012年~2019年国际原油价格的主导因素。

一、相关研究文献综述

近年来,关于国际原油期货价格影响因素的研究文献十分丰富,且主要从商品、金融和政治三个角度进行研究。谢楠等(2018)利用SVAR模型重点研究中国原油需求和世界原油库存对国际油价的影响,结果发现二者对国际原油价格变动的解释程度高达20%,故认为分析国际原油价格时不能不考虑二者重要影响。[1]田利辉等(2015)运用ARDL和VAR模型,研究2002年~2012年影响国际原油价格变动的主要因素,结果发现中国原油需求对国际原油价格的长期走势没有显著影响,原油价格的长期走势主要受到金融因素的影响,短期内,中国原油需求会对原油价格产生影响,但影响程度弱于金融因素。[2]谭小芬等(2015)采用TVP-FAVAR模型研究2000年~2015年国际原油价格变动的主导因素,结果发现原油供需压力增加是造成2000年~2008年油价攀升的主要原因,2014年下半年,国际原油价格快速下跌是全球原油供给大幅增加和美元汇率逐步走高共同作用的结果,中国需求不是国际原油价格变动的主要影响因素,但中国需求影响油价的程度正在逐步加深。[3]王清风(Qingfeng Wang)等(2017)利用结构方程模型(SEM)研究需求、供给、经济活动、不确定性经济政策和战争因素对国际原油价格的影响,发现原油需求对油价变动没有弹性,经济活动是解释油价波动的最重要因素,战争和政治紧张局势对油价有重要的间接影响,并建议石油消费大国与供给大国建立战略联盟,同时建立一定规模的石油库存,以提高应对国际原油价格大幅波动的风险。[4]林伯强(Boqiang Lin)等(2015)以石油输出国组织(OPEC)成员国的原油供给为例,研究发现OPEC的生产配额策略无法长期影响世界原油市场,建议这一卡特尔组织改善成员国之间的原油生产政策协调,以确保成员国严格遵守生产配额。[5]丁磊等(2018)认为我国通货膨胀、人民币兑美元汇率与国际油价存在长期的协整关系,汇率和国际油价受到冲击后会传导到国内,引起国内通货膨胀率走高。[6]韩立岩等(2017)认为从长期看,全球GDP、国际贸易总额和美元指数对国际油价具有显著的正向冲击作用,美元指数在短期内对国际油价波动的影响较为显著且有突出的滞后效应,建议对这些指标进行重点关注以利于研判未来油价走势。[7]程明华(2013)认为2000年~2012年以来国际原油价格频繁波动和剧烈振荡是美元汇率和投机等多种金融因素相互叠加、协同作用的结果,建议推动成立区域货币联盟以抗衡美元金融霸权,同时加强原油金融投机的监管,抑制市场过度投机。[8]于永达等(2018)运用“双阶段”马尔科夫区制转移模型研究2000年~2016年金融投机和国际原油价格的复杂动态关系,发现投机因素与国际原油现货价格变动趋势有极强的关联性,国际原油价格出现大幅波动时往往伴随着原油非商业套利持仓数量的大幅增加或减少,故建议我国石油产业提高国际合作的能力,管理部门继续深入推进“走出去”和“引进来”战略,以加快实现国内期货市场的国际化。[9]Roger C.D.Mcleod等(2018)采用非线性非对称协整的方法研究美元汇率对国际油价的影响,发现短期内,国际油价和美元实际汇率存在着双向因果关系,然而长期来看,存在着美元实际汇率到油价的单向因果关系,同时还发现实际美元汇率有较弱的外生性,认为美元升值将有利于石油进口国提高竞争力,美元贬值会导致对美出口国家的商品价格上行。[10]

综上所述,学者已从供需、金融和政治等方面对国际油价变动趋势进行了大量研究,得出一些有意义的结论和建议,但自2012年以来,国际形势发生了一些新变化,美国爆发页岩油革命改变了原油供给结构,美国经济也逐渐走出金融危机的阴影,美元开始了新的一轮缓慢升值过程,中国原油进口依存度目前已超过70%,中国经济进入“新常态”,中国也于2018年3月成功推出原油期货,笔者选取美国原油总供给、中国原油需求、世界原油库存、实际美元指数、金融投机、纽约原油期货价格等时间序列分析新形势下影响国际原油价格变动的主要因素。

二、近期国际原油价格波动趋势分析

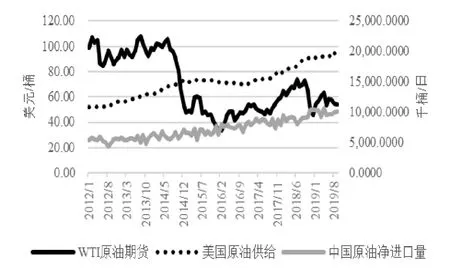

图1描述了2012年1月~2019年9月纽约原油期货价格(WTI)与中国原油净进口量(cd)、美国原油供给(as)的变动情况。从图中可以看出,纽约原油期货价格走势可以大致粗略地分成三个时期。第一期:2012年1月~2014年6月世界经济从金融危机的阴影中走出,原油需求回升,纽约原油期货价格回涨到金融危机前的高位,油价大致在每桶80美元~120美元之间振荡,同期美国原油供给持续增加,中国原油净进口量小幅波动,WTI原油期货非商业净持仓大幅增加。第二期:2014年7月~2016年2月纽约原油期货价格急剧下降,低位时油价只有33美元/桶左右。该时期,WTI期货价格暴跌是美国原油产量持续增加、全球原油库存明显升高、OPEC坚定实施不减产政策及纽约非商业净持仓大幅减少等多种因素叠加作用导致的结果。第三期:2016年3月~2019年9月纽约原油期货价格震荡上行。在OPEC减产、美国石油钻井平台数持续下降、全球石油库存下降等多种因素的共同作用下,国际油价开始了新的一轮震荡上行。

图1 WTI期货价格与美国原油供给中国原油净进口走势图

由此可知,中国原油需求、美国原油供给、世界原油库存、WTI非商业净持仓和实际美元指数均是影响国际原油价格变动的重要因素,但是在不同时期,国际原油价格受这些因素影响的程度不同,且主导因素也可能会因时期不同而发生变化。

三、国际原油价格驱动因素实证分析

(一)样本选取及说明

笔者选取2012年1月~2019年9月中国原油净进口量cd、美国原油总供给as、世界原油库存kc、纽约原油期货非商业净持仓nc、实际美元指数ud和纽约原油期货价格wti共588个月度数据进行实证分析。选取中国原油净进口量间接表征中国原油需求,主要是基于以下考虑:一是中国原油需求数据发布频率较低,而中国原油净进口数据按月发布能够满足本文月度数据分析要求;二是在样本期间内中国原油对外依存度一直保持在56%以上,近年来更是超过70%,中国原油进口量牵动着全球原油贸易市场神经。选取美国原油产量作为研究对象,主要是因为在样本期间内,美国原油产量大幅攀升,现已超过沙特成为世界第一大原油生产国。库存能够反映市场的供需形势变化,库存增加往往意味着供大于求,导致价格下行,库存减少,供小于求,引起价格上行,故笔者用世界原油库存反映全球原油供需形势变化对国际油价的影响。随着美国商品期货市场监管力度不断放松,大量金融机构涌入纽约原油期货市场,投机对国际原油价格会产生较大影响,故笔者选取纽约原油期货持仓报告中的非商业净持仓反映投机对国际原油价格的影响。美元是世界原油贸易的主要计价货币,美元强弱必然会影响到国际原油价格,故笔者选取实际美元指数反映美元强弱变化对国际油价的影响。纽约原油期货是世界交易量最大的能源期货,主力和约日均成交量保持在25万左右,流动性较好,是世界原油贸易重要的定价基准,故笔者用纽约原油期货价格代表国际原油价格。

为减少数据的非线性和异方差的影响,对上述数据均取自然对数, 得到 lncd、lnas、lnkc、lnnc、lnud和lnwti6个新的时间序列,并以此构建计量模型进行实证分析。以上数据均源于Wind金融数据库。

(二)研究方法

1.VAR模型。笔者运用VAR模型研究lncd、lnas、lnkc、lnnc和 lnud 对 lnwti的影响,VAR 模型的表述如下:

其中,Yt为6阶时间序列列向量,Ct为6阶常数列向量,εt为6阶扰动项列向量,Ai为6×6阶待估滞后项系数矩阵,p为滞后阶数,T为样本个数。

2.脉冲响应函数与方差分解。笔者利用脉冲响应 函 数 研 究 lncd、lnas、lnkc、lnnc 和 lnud 冲 击 对lnwti的影响强度,运用方差分解研究lncd、lnas、lnkc、lnnc和lnud变动对lnwti波动的贡献程度。

(三)实证分析

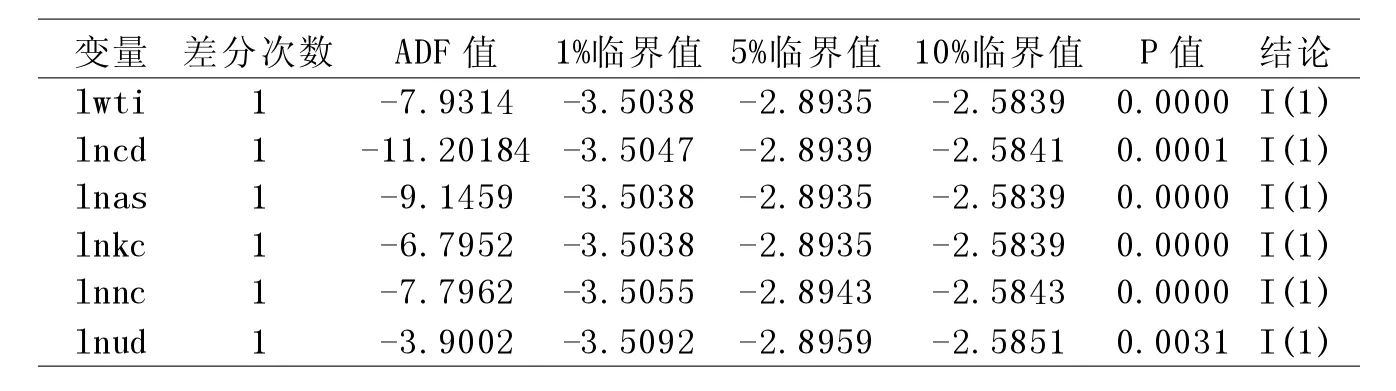

1.单位根检验。由于时间序列不平稳可能导致伪回归,所以在建立VAR模型前,先采用ADF法检验序列的平稳性。6个变量水平序列均不平稳,而其一阶差分变量均平稳,故都属于一阶单整序列,因而可以进一步做协整分析,检验结果见表1。

表1 变量一阶差分单位根检验结果

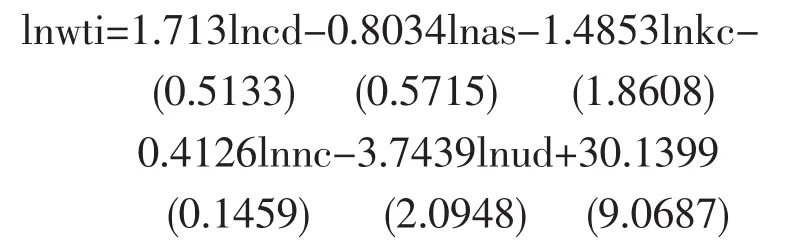

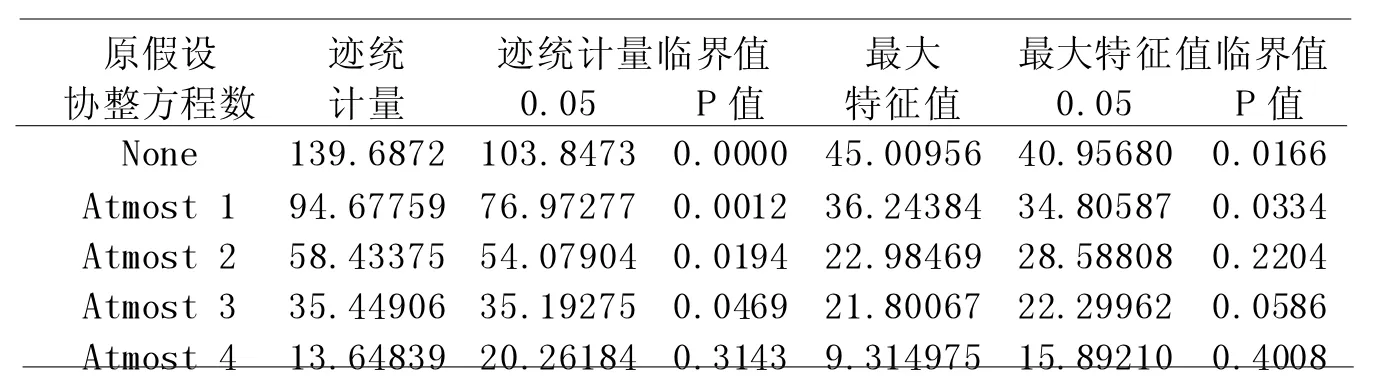

2.Johansen 协 整检 验。 虽 然 lnwti、lncd、lnas、lnkc、lnnc和lnud为非平稳序列,但它们均为一阶单整序列,故可以进行协整检验,笔者选用Johansen协整检验法做协整分析,检验结果如表2所示。从表2可知,迹检验在5%显著性水平下通过了最多有三个协整方程的原假设,意味着变量之间存在三个协整关系方程,然而最大特征值检验在5%显著性水平下只通过了最多有一个的协整方程的原假设,因此综合考虑认为,lnwti、lncd、lnas、lnkc、lnnc 和lnud之间有且只有一个协整关系,该协整方程的表述如下所示:

由方程可知,中国原油需求上升1%,油价就会上涨1.713%,美国原油供给增加1%,油价就会降低0.8034%,世界石油库存上升1.4853%,油价就会降低1.4853,非商业净持仓增加1%,油价降低0.4126%,实际美元指数增加1%,油价就会降低3.7439%。

表2 Johansen协整检验结果

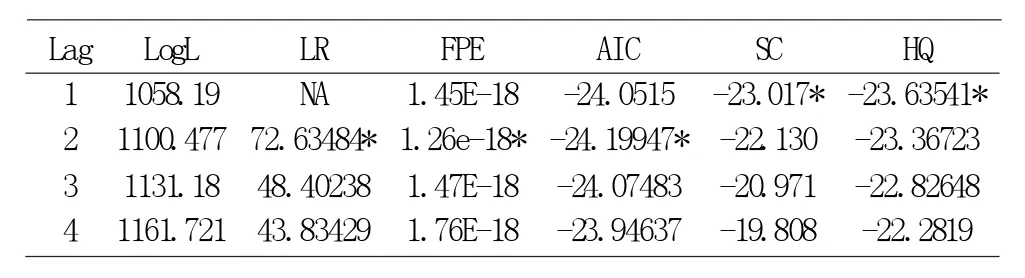

3.VAR模型最佳滞后期选择和平稳性检验。由于 lnwti、lncd、lnas、lnkc、lnnc 和 lnud 之间存在协整关系,可以构建VAR模型,但在建模前需确定模型的最佳滞后期,结合多种信息准则判定模型的最佳滞后期,检验结果如表3所示。从表3可知,有三个法则LR、FPE、AIC认定滞后2期为最佳滞后期,而SC、HQ准则判定滞后1期为最佳滞后期,比较第1期和第2期的滞后期下VAR模型里单个方程的拟合优度,p=2时,单个方程的拟合优度要优于滞后1期,因此选择第2期为模型的最优滞后期。

表3 VAR模型最佳滞后期检验结果

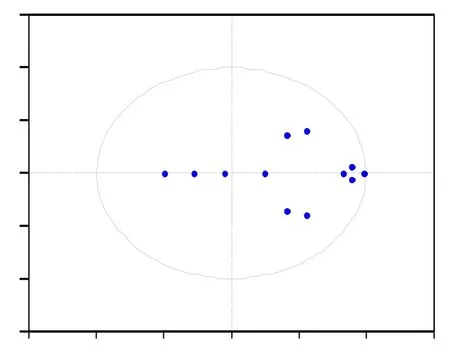

根据上述模型最佳滞后期的判定结果,建立VAR(2)模型,为避免模型伪回归,还需检验模型的有效性,检验结果如下图2所示。由图2可知,VAR(2)模型的特征多项式根的模的倒数值处于单位圆内,故VAR(2)模型是有效的。

图2 VAR(2)模型有效行性检验结果

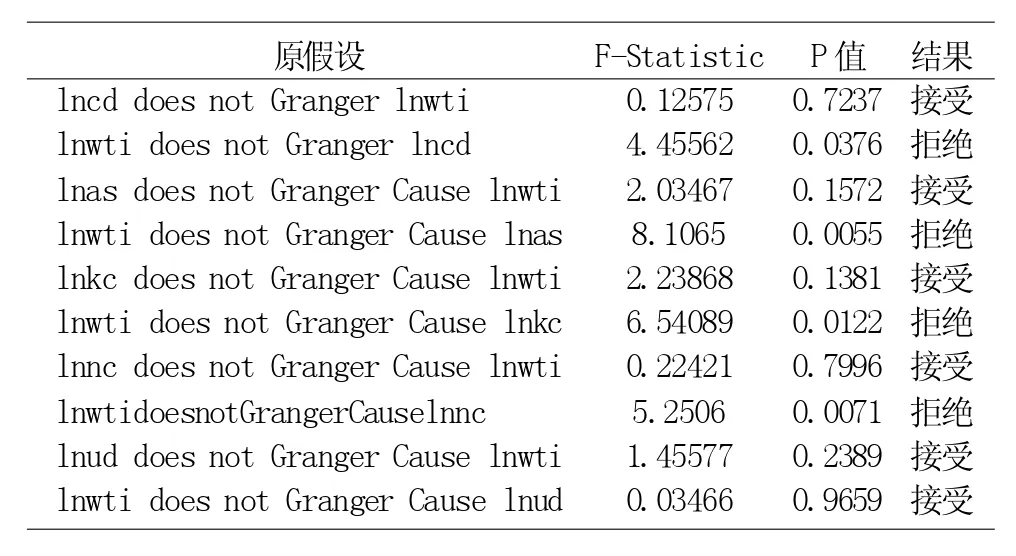

4.格兰杰因果检验。根据格兰杰因果关系检验可知,纽约原油期货价格是中国原油净进口量的单向格兰杰原因,这意味着短期内油价波动会影响到我国进口原油的意愿,从而间接影响国内需求;纽约原油期货价格是美国原油总供给的单向格兰杰原因,美国原油供给增加的产量主要来源于页岩油,2012年1月至2014年6月WTI期货价格高位震荡,引起页岩油产量大幅攀升,这可能是导致WTI期货价格短期时间内影响美国原油供给的原因;WTI期货价格是世界石油库存的单向格兰杰原因,库存增减反映了石油市场短期的供求关系,部分国家会根据油价变动情况,公开在市场上抛售库存或买入原油以期在短期时间内调节油价。WTI期货价格是非商业净持仓的单向格兰杰原因,这表明非商业投资者会根据国际油价短期变动情况在期货市场上频繁地进行买进和卖出操作,从而反过来影响国际油价走势。WTI期货价格和实际美元指数没有格兰杰因果关系。

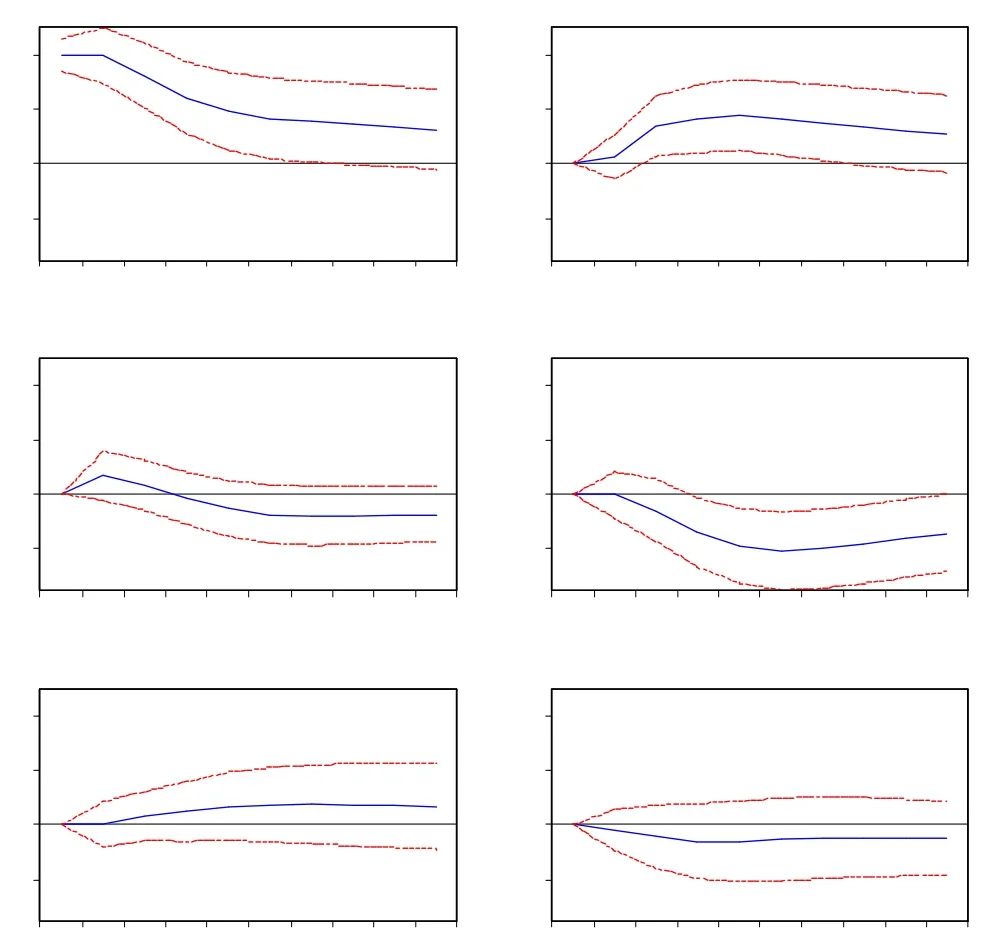

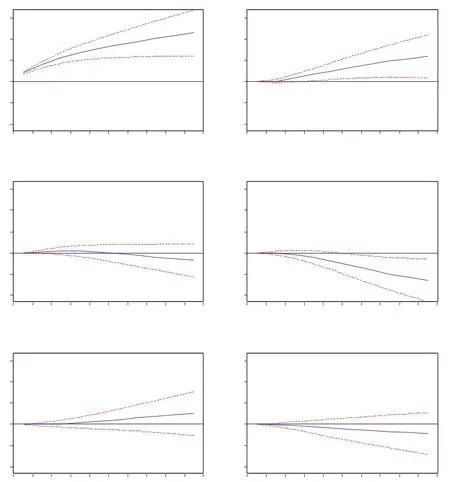

5.脉冲响应分析。图3a显示了国际原油价格对中国原油需求、美国原油供给、世界原油库存、非商业净持仓和实际美元指数的脉冲响应函数图,图3b给出了国际原油价格对中国原油需求、美国原油供给、世界原油库存、非商业净持仓和实际美元指数的累计脉冲响应函数图。从图3a中可以看出,国际原油价格在受到来自中国的需求冲击后,在第2期以后产生正向响应,在95%的置信区间上显著,从图3b可知,国际原油价格对中国需求从当期到第10期内一直拥有累积的正向响应,这意味中国需求增加,会导致国际油价走高。在样本研究期间内,中国经济继续保持中高速增长,中国原油对外依存度不断升高,从图1中可以看出,中国原油净进口量持续上升,使得国际原油价格显著受到中国需求影响;从图3a可知,美国原油总供给对国际原油价格在第2期和第3期有个明显的正向冲击随后转为负向冲击,同时图3b也显示,美国原油供给对国际原油价格的累积脉冲响应函数在前5期有很小的正向冲击,随后转为负向冲击。美国于2012年爆发了页岩油革命,原油产量开始大幅增加,此时国际油价处在高位震荡阶段,较高的油价刺激了美国原油产量的增加,美国原油产量大幅增加,导致世界原油供需形势发生变化,供大于需,导致2014年油价下跌;图3a显示,在当期、第1期和第2期世界石油库存对国际原油价格没有明显的冲击,随后的第3期至5期有明显的负向冲击且逐渐增强,6期过后,对国际油价的负向冲击开始稳定,这说明当世界石油库存增加时,对当月和之后2个月的国际油价影响较小,对第二个月之后的国际原油价格影响较大。图3b显示,从第2期开始国际原油价格对世界石油库存的累积结构脉冲响应显著为负。现实经济中可以理解为世界原油库存能够间接向市场反应原油市场的供需情况,当世界原油库存增加时,意味着原油市场供大于需,引起国际原油价格下跌,当世界原油库存下跌时,暗示原油市场需求强劲,引发国际原油价格上涨。图3a和图3b表明非商业净持仓对国际原油价格有着显著的正向冲击作用。2014年国际原油价格的暴跌和2017年国际油价的大幅上涨都伴随着WTI原油期货非商业投资者在原油期货市场上进行大规模的减仓和加仓行为,故非商业投资者的投机行为放大了国际原油价格的波动趋势。实际美元指数对国际原油价格有着显著的负向冲击。这是由于美元升值时,石油进口国会减少原油消费需求,从而引起国际原油价格下跌,而当美元贬值时,石油出口会提高原油出口价格以弥补美元贬值带来的损失。

表4 格兰杰因果检验

图3a VAR(2)模型脉冲响应函数图

图3b VAR(2)模型累计脉冲响应函数图

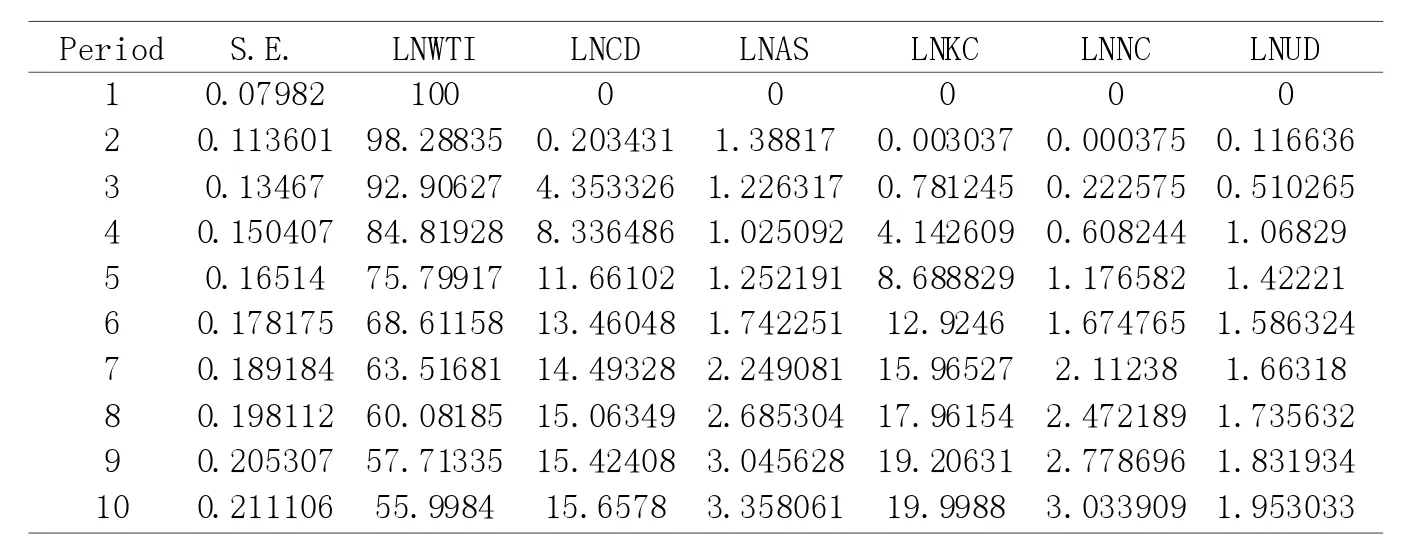

6.方差分解。进一步对国际原油期货价格进行方差分解,研究 lncd、lnas、lnkc、lnnc 和 lnud 因素对其价格波动的贡献程度。方差分解结果如表5所示。从表5中可以看出中国原油需求和世界原油库存随着预测期的增加,对国际原油价格变动的解释程度越来越大,其余因素对国际油价变动的解释程度变动较小。趋于稳定后,中国原油需求、美国原油供给、世界石油库存、非商业净头寸、实际美元指数和自身价格对国际原油价格变动的贡献度分别约为 15.7%、3.4%、20.0%、3.1%、1.9%和 55.9%。 国际原油价格受中国原油需求和世界石油库存影响较大,两者对国际原油价格波动的贡献度约35%左右;而非商业净持仓、实际美元指数和美国原油总供给对国际原油价格的影响程度较小,三者之和占比不到10%,这意味着2012年~2019年供需基本面因素是国际原油价格的变动的主要影响因素。

表5 国际原油价格方差分解 (单位:%)

四、结论与建议

(一)结论

在页岩油革命、中国对外原油依存度进一步提高和中国经济继续保持中高速增长的现实背景下,笔者选取2012年1月~2019年9月中国原油净进口量、美国原油总供给、世界原油总库存、纽约原油期货非商业净持仓、实际美元指数和纽约原油期货价格的月度时间序列数据,建立多变量VAR(2)模型实证分析2012年~2019年国际原油价格变动的主要影响因素,得出如下结论:

1.通过Johansen协整检验表明纽约原油期货价格与中国原油净进口量、美国原油总供给、世界石油总库存、非商业多头净持仓和实际美元指数之间存在着长期稳定的协整关系,且中国原油净进口量上升1%,油价就会上涨1.713%,美国原油供给增加1%,油价就会降低0.8034%,世界石油库存上升1.4853%,油价就会降低1.4853,非商业净持仓增加1%,油价降低0.4126%,实际美元指数增加1%,油价就会降低3.7439%。

2.根据脉冲响应结果,中国原油需求、非商业多头净持仓和油价自身对国际油价有显著的正向冲击作用,世界石油库存和实际美元指数对国际原油价格存在着显著的负向冲击,美国原油的累积脉冲响应函数对国际原油价格有显著的负向冲击。之后的方差分解结果表明,2012年~2019年国际原油价格波动的主导因素是供需因素,中国原油需求和世界石油库存能解释国际原油期货价格波动的35%左右,金融因素对国际原油期货价格波动的影响占比不到10%。

(二)建议

1.实施“引进来”战略,大力引导支持原油出口国投资我国金融市场。我国于2018年3月成功推出上海原油期货,上市至今,已有产业部门使用上海原油期货作为定价基准,鼓励支持原油出口大国来华投资金融市场,有助于实现石油人民币闭环,促进人民币国际化进程,有利于提高上海原油期货市场影响力,降低国际原油价格大幅波动对我国经济的影响。

2.深化能源结构调整,鼓励技术创新提高能源利用效率。目前,我国原油进口依存度已超过70%,能源安全形势较为严峻,为保障我国未来的能源安全,鼓励支持光伏、风电等新能源发展,支持电动汽车产业发展,降低燃料油用量,奖励支持可燃冰开采技术创新,加快推动可燃冰开采的商业化进程,培育壮大天然气消费市场,部分替代原油消费,多措并举降低原油对外依存度。

3.完善我国原油储备设施,加强原油储备管理工作,建立原油库存定期报告制度。完善的原油储备设施,有利于提高我国原油储备规模,增强我国抵御国际油价波动风险的能力。原油库存对油价波动趋势有重大影响,建立国家层面上的石油库存监管机制,有利于评估我国的供需情况,防范原油价格波动风险。