小麦最低收购价政策的托市效应研究

——基于双重差分法的实证检验

2020-11-29

(1.郑州大学 商学院,河南郑州 450001;2.中南财经政法大学 工商管理学院,湖北武汉 430073;3.郑州银行 风险管理部,河南郑州 450000)

一、引言

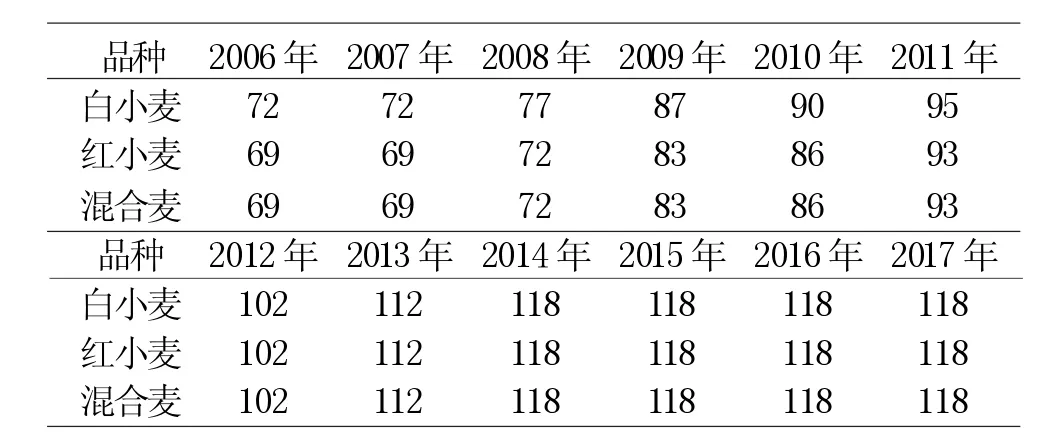

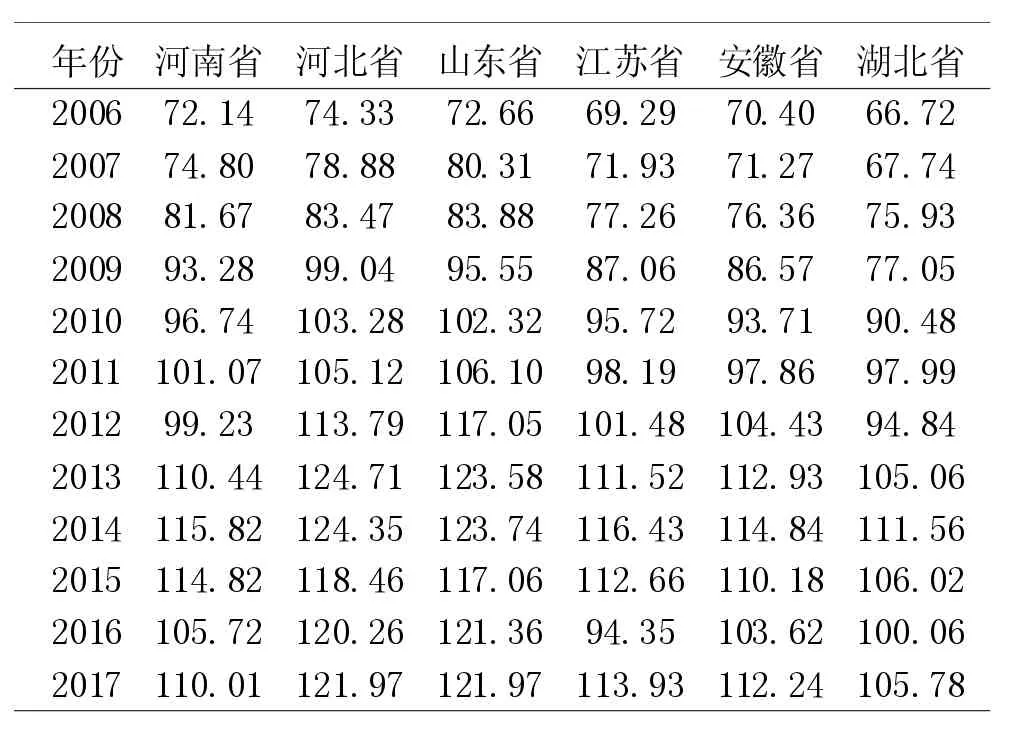

为保护种粮农民利益、促进粮食生产,中国于2004年起对小麦、水稻两大粮食品种实施最低收购价政策,并根据小麦市场销售价格变动情况于2006年在河南、河北、山东、江苏、安徽、湖北等6省份启动小麦最低收购价政策,在政策执行期内由中储粮及其委托单位托市收购。如表1、表2所示,2006年~2014年国内白小麦、红小麦、混合麦最低收购价由72元/50公斤、69元/50公斤、69元/50公斤均升至118元/50公斤,此后4年小麦最低收购价始终保持在118元/50公斤的水平。同时,2006年~2014年6个执行省份的小麦市场销售价格均呈现整体上涨态势,2014年~2017年则呈现波动和略微下降态势。不难发现,2006年~2017年间,中国小麦最低收购价格与6省份小麦市场销售价格基本呈现相似变动趋势。

笔者研究的基本问题是:(1)小麦最低收购价政策在6省份是否产生了托市效应,其动态稳定性如何,小麦最低收购价格与执行区市场销售价格存在何种相关关系;(2)倘若存在托市效应,在对粮农利益产生政策利好的同时是否引致其他问题产生;(3)小麦最低收购价政策该如何改革才能进一步推进中国粮食收储制度改革,并助力“谷物基本自给,口粮绝对安全”战略。

表1 2006年~2017年小麦最低收购价格变动趋势 单位:元/50公斤

二、文献综述

蛛网理论认为,农产品价格及产量的发散式波动会加剧一国粮食再生产的不稳定性,[1]尤其是当粮食市场价格低于自身价值时,粮农会减少土地、劳动和资本要素的投入,进而导致粮食减产。出于公共粮食安全的考量,自20世纪30年代起众多国家陆续实施了形式多样的粮食价格支持政策,并引发了国外学者对粮食价格支持政策效果的关注,其焦点主要集中于政策对粮食增产、[2-3]粮农增收、[4]库存积累风险、[5]政府财政负担[6]及作物多样化[7]影响方面。在托市效应上,学者们普遍认为粮食价格支持政策有助于提高市场粮价,[8-9]而纳入时间因素后,有学者发现短期内价格支持政策存在托市效应,长期内托市效应会逐渐减弱甚至消失。[10]在研究方法上,国外学者更偏好于实证分析方法。

表2 2006年~2017年6省份小麦市场销售价格变动趋势 单位:元/50公斤

近年来,国内学者较多运用实证分析方法来检验粮食最低收购价格的政策效果,如对粮食种植面积与结构、[11-12]农户供给或储售粮行为、[13-14]农户增收、[15]农户福利效应、[16]土地流转、[17]国内外粮价溢出[18]及全要素生产率提升[19]的影响。在托市效应上,尽管有学者运用双重差分模型和面板数据模型对不同粮食产品价格支持政策的托市效应进行了比较研究,[20]但未对双重差分模型的适用性进行检验,亦未能辩证地分析托市效应所引致的多重利弊。

三、小麦最低收购价政策托市效应的内在机理

小麦最低收购价政策是国家针对小麦这一重要粮食品种所实施的价格支持政策。目前该政策的执行区域为河南、河北、山东、江苏、安徽、湖北等6省份,执行时间为当年6月~9月。在规定的执行区域和时间段内,当小麦市场销售价格持续低于国家公布的最低收购价时,通过特定主体托市收购以提高小麦市场价格,保障小麦种植者的收益和生产积极性,进而保障国家粮食安全。

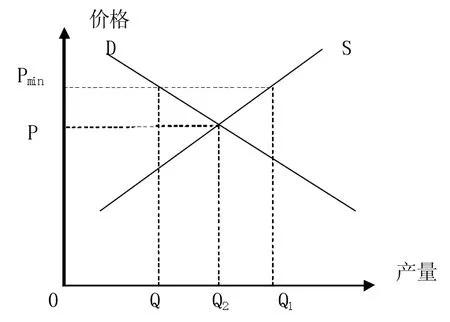

如图1所示,S、D曲线分别表示市场经济条件下小麦的供给曲线和需求曲线,P和Q则分别为市场条件下小麦的均衡价格和均衡产量。Pmin为国家发改委等有关部门综合考虑小麦生产成本、市场供求、国内外市场价格和产业发展等因素后确定的小麦最低收购价格,Q1和Q2分别为Pmin条件下相应的小麦供给量和需求量。当小麦市场均衡价格(小麦市场销售价格)P高于最低收购价格Pmin时,不启动小麦最低收购价政策;当小麦市场均衡价格P低于最低收购价格Pmin时,启动小麦最低收购价政策,由中储粮及其委托单位挂牌收购粮农交售的小麦,以相对减少市场上的小麦流通量,拉动市场小麦价格回升。当政策执行区小麦市场销售价格回升至最低收购价格水平之上时,及时停止执行最低收购价政策,以充分发挥市场机制作用,支持各类企业积极开展市场化收购。显然,在理论层面小麦最低收购价政策有益于提高政策执行区小麦市场销售价格,即产生托市效应。

图1 小麦最低收购价政策作用机理

四、小麦最低收购价政策托市效应的实证检验

(一)研究方法与变量说明

1.研究方法与模型介绍。双重差分法(Difference in Difference,DID)是一项可用于评估政策效果的研究方法。DID模型的基本思路是将样本分为政策作用组(干预组)和非政策作用组(对照组),通过比较同一时间段内干预组与对照组的差异并研究该差异是否随着时间的推移 (即政策的实施)发生显著的变化,进而探究政策的实施效果。DID模型通过有效结合“前后差异”和“有无差异”,在一定程度上控制了除干预因素以外的其他因素影响。同时,在模型中加入其他控制变量,进一步控制干预组和对照组中存在的某些“噪声”影响因素,最后得到政策干预的真实评估效果。一般而言,DID政策评估模型为:

在对商品价格进行分析时,传统经济理论认为商品价格波动具有一定的惯性,即当期价格会受到上一期市场价格的影响,因此笔者将DID政策评估基准模型设定为:

根据上述模型推导可得到对照组在政策实施前后的差异为:dif1=α2,干预组在政策实施前后的差异为:dif2=α2+α3。因此,要想考察小麦最低收购价格是否对市场销售价格产生了影响,只需要研究dif1-dif2=0是否成立,即研究α3表示的小麦最低收购价政策对小麦市场销售价格的影响。为了更加准确地检验小麦最低收购价政策对小麦市场销售价格的影响,笔者基于均衡价格理论,将影响小麦市场销售价格的供求因素具体化,并作为控制变量纳入模型中,构建了更加科学准确的模型:

在上述模型中,wit表示地区虚拟变量,如果在2006年及以后开始实施小麦最低收购价政策后的值为1,即为干预组;否则为0,为对照组;tit表示时间虚拟变量,小麦最低收购价政策实施前(2006年之前)的值为 0,实施后的值为 1。wit×tit为交叉项,也称作政策虚拟变量,根据上述推导发现,该变量的系数α3是DID模型评估政策效果的核心;Yit表示政策实施的i地区t时刻的小麦市场销售价格,同理Yit-1表示小麦滞后一期的市场销售价格;Xit表示影响小麦市场销售价格的其他影响因素,根据均衡价格理论及学界研究成果,将小麦播种面积、受灾面积、技术进步、人口数量、小麦生产成本、小麦国际市场价格设定为具体控制变量并纳入DID模型中,可得到如下模型:

2.变量说明。模型(4)中,被解释变量price表示小麦最低收购价政策实施省份的小麦市场销售价格,以小麦市场平均销售价格替代;pricet-1表示滞后一期的小麦市场平均销售价格;控制变量area、dam-area分别表示小麦播种面积、受灾面积,cost表示各省份的小麦生产成本;people表示各省份人口总量;tec表示小麦生产过程中的技术进步;interprice表示小麦国际市场价格。

综合考虑政策是否实施、实施的连续性及数据的可获性,笔者采用2004年~2017年政策执行区河南、河北、山东、江苏、安徽、湖北等6省份及政策非执行区内蒙古、黑龙江、四川、云南、山西、陕西、宁夏、甘肃等8省份有关数据进行相关研究。其中,小麦市场销售价格(price)、生产成本(cost)根据《全国农产品成本收益资料汇编》(2005-2018)整理得到;小麦播种面积(area)、各省份人口总量(people)根据《中国统计年鉴》(2005-2018)整理得到;受灾面积(dam-area)根据《中国农村统计年鉴》(2005-2018)整理得到;小麦国际市场价格(inter-price)根据《中国农业发展报告》(2017)及网站数据整理得到。由于不能直接获得小麦生产过程中技术进步 (tec)的数据,笔者利用随机前沿分析法(SFA),将小麦总产量作为产出指标,将劳动力、农业机械总动力、小麦播种面积、耕地灌溉面积、化肥施用量等作为投入指标进行测算,并将测算得到的技术效率水平作为小麦生产过程中的技术进步代理变量。为了增加面板数据的平稳性,对控制变量进行了对数化处理,其中技术水平由指数表示,在此不进行对数化处理。同时,为消除通货膨胀因素影响,运用粮食商品零售价格指数及农业生产资料价格指数对上述价格、成本等指标进行了价格平减。

(二)实证过程及结果分析

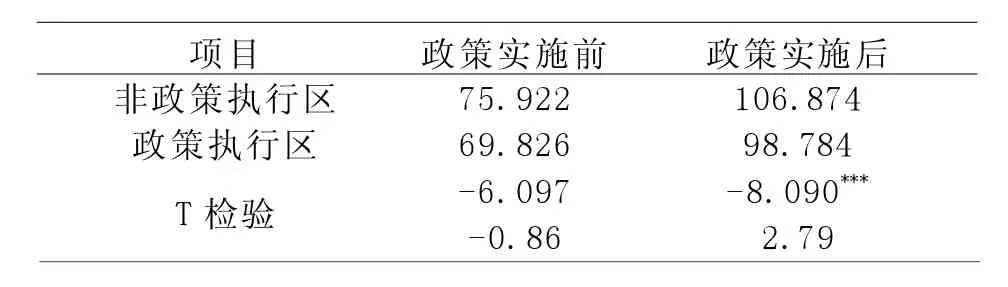

1.双重差分法(DID)适用性检验。双重差分方法的前提假设是:尽管干预组与对照组存在差异,但在政策实施前其发展趋势仍需保持一致。换言之,能否使用DID模型的基本前提在于政策实施前干预组和对照组小麦市场销售价格的走势是否具有相同趋势。笔者借鉴现有文献成果,采用t检验统计方法(陈金勇、汤湘希、杨俊,2017)[21]来对比分析2006年政策实施前后非政策执行区与政策执行区的小麦市场销售价格变化趋势,采用定量分析方法考察小麦最低收购价政策实施前后两者的小麦市场销售价格差异性(结果见表3)。

表3 政策实施前后小麦市场价格差异性检验

由表3可知,政策实施前非政策执行区与政策执行区的价格差异为6.097,非政策执行区的小麦市场销售价格要高于政策执行区,但t检验值在10%的水平上未通过检验,即非政策执行区与政策执行区的小麦市场销售价格在2006年之前的波动趋势基本保持了一致,符合DID模型的基本前提假设。同样,2006年以后政策执行区与非政策执行区的小麦市场销售价格存在显著差异,t检验值为2.79,且在1%的显著水平上通过了检验,但仅从检验结果进行分析是无法证明小麦最低收购价政策直接导致了2006年后的非政策执行区与政策执行区小麦市场价格差异性。为了进一步探究产生该差异的原因,笔者采用双重差分DID模型进行进一步检验。

2.回归分析。表4报告了小麦最低收购价政策效果的双重差分DID模型回归结果,模型1初步报告了基准模型下小麦最低收购价对小麦市场销售价格的影响;模型2和模型3报告了加入控制变量后的面板固定效应与随机效应模型回归结果;模型4与模型5报告了加入控制变量后的差分动态面板回归结果与系统动态面板模型回归结果。从模型1报告结果看,时间与地区的交叉项w×t在不加入控制变量情况下在1%的统计水平上显著为正;为了检验模型的稳健性,模型2和3报告了普通面板固定效应和随机效应回归结果,结果显示在10%和1%统计水平上小麦最低收购价政策对政策执行区小麦市场销售价格同样产生了显著正向影响;就模型4和模型5而言,差分GMM与系统GMM均适用于短动态面板参数估计,但与差分GMM相比较,系统GMM具有可以提高参数估计效率的优点,且可以将不随时间变化的区域虚拟变量w系数估计出来。因此,相较于模型4,模型5的估计结果更加准确。模型5回归结果显示,在控制了播种面积、受灾面积、生产成本、人口数量、技术进步及国际小麦市场价格等因素的情况下,时间与地区交叉项的政策虚拟变量w×t回归系数为0.113,在1%的水平上显著。总体而言,模型1~模型5的回归结果均表明:小麦最低收购价政策对政策执行区小麦市场销售价格均产生了显著正向影响,即小麦最低收购价政策的托市效应显著,这与王士海、李先德(2012)的研究结论基本一致。此外,回归结果还表明,小麦上一期市场销售价格与国际小麦市场价格均对小麦市场销售价格产生了显著正向影响,技术水平与小麦市场销售价格存在负相关关系,即小麦市场销售价格随着技术水平的提升呈现下降趋势;小麦播种面积、受灾面积、生产成本、人口数量对小麦市场销售价格的影响并不大。

为进一步分析2006年~2017年小麦最低收购价政策托市效应随时间变化的动态稳定性,笔者将式(3)的时间虚拟变量tit进行分解,根据发散型蛛网市场中农产品价格、产量的波动规律及2014年~2017年小麦最低收购价保持不变而小麦市场销售价格波动下降的实际情况,将时间虚拟变量tit划分为 2006年~2007年、2008年~2013年、2014年~2017年三个时间段,继而得到表4中模型6回归结果。显然,在小麦最低收购价政策不同实施时间段内,政策虚拟变量w×t的回归系数分别为0.108、0.117、0.125,且均在1%统计水平上显著,即在2006年~2017年三个“短中长”时间段内,小麦最低收购价政策对政策执行区小麦市场销售价格均产生了显著正向影响,表明该政策托市效应具备良好的动态稳定性。

表4 双重差分DID模型回归结果

五、小麦最低收购价政策托市效应的理性分析

(一)提高小麦加工企业经营成本,助推小麦进口量增加

一方面,托市收购推动了小麦市场销售价格上涨,从而加重了小麦加工企业经营负担。根据《全国农产品成本收益资料汇编(2007-2018)》公布的数据,2006年~2017年每50公斤小麦市场平均销售价格由71.61元涨至116.59元,涨幅达62.81%,这会增加小麦加工企业尤其是中小民营企业生产经营成本,压缩其利润空间;另一方面,托市效应助推了国内小麦市场销售价格上涨,其价格明显高于国外进口小麦到岸完税价格,致使国内外粮价出现 “倒挂”,国内符合进口资质的加工企业大量进口国外小麦。根据《中国农村统计年鉴 (2018)》 公布的数据,2009年~2017年中国小麦进口量由90.4万吨增至442万吨,年均增速高达21.94%。

(二)积累小麦收储企业库存压力,加大政府财政支出负担

当前中国小麦托市收购呈现“托市收购-粮农种粮积极性提高-粮食丰产-保障粮农利益-托市收购”的循环格局,加之受国内外小麦价差及小麦需求平稳增长的影响,小麦收储量较之出库量增长迅速,小麦收储企业库存压力不断积累。以库存消费比(本期期末库存/本期消费量)指标为例,2012年~2016年中国小麦库存消费比由35.9%持续升至66.6%,远高于17%的国际警戒水平。此外,国家财政承担着政策粮存储所产生的粮库建设、维修、租赁等项目资金,面对小麦库存消费比高企的现实,政府财政承担的支出负担越来越大。《中国统计年鉴(2018)》公布的数据显示,2017年中国用于“粮油物资储备”的财政支出共计2250.78亿元,在当年全国财政支出总额中的占比达1.11%。若将小麦托市收购、销售亏损所产生的财政支出资金考虑在内,这一占比还要更高。

(三)扭曲小麦市场销售价格形成机制,强化粮农政策依赖性

托市效应的直接弊端是扭曲小麦市场销售价格形成机制,抑制市场对不同类型粮食品种生产资源配置功能的发挥。此外,小麦最低收购价政策还强化了粮农尤其是种粮大户、家庭农场等新型粮食经营主体对小麦最低收购价政策的依赖性。在粮食市场价格机制尚不健全的情况下,若突然取消小麦最低收购价政策,势必引起粮食市场震荡,致使小麦市场销售价格陡降、粮农收益受损,进而危及国家粮食安全。

六、结论及对策建议

运用双重差分法实证检验了2006年以来实施小麦最低收购价政策的托市效应。结果显示,小麦最低收购价政策对政策执行区小麦市场销售价格产生显著正向影响,即存在托市效应。同时,将整体执行时间划分为2006年~2007年、2008年~2013年、2014年~2017年三个时间段,检验后发现小麦最低收购价政策在不同时间段内均对政策执行区小麦市场销售价格产生显著正向影响,验证了小麦最低收购价政策托市效应的动态稳定性。进一步分析发现,小麦最低收购价政策托市效应的存在虽然有效保障了粮农种粮收益,但会引致如下问题产生:一是提高小麦加工企业经营成本,助推小麦进口量增加;二是积累小麦收储企业库存压力,加大政府财政支出负担;三是扭曲小麦市场销售价格形成机制,强化粮农政策依赖性。因此,对小麦最低收购价政策托市效应的利弊影响需理性分析、辩证看待。

出于推进粮食收储制度改革和保障国家粮食安全的考量,结合研究结论,笔者认为应采取渐进式方式逐步推进小麦最低收购价政策向目标价格政策转变,实现“市场定价、价补分离”。首先,逐步推进小麦最低收购价政策向“托底收购、价补分离”转变。现行小麦最低收购价格内含“保成本”和“保收入”两大因素,在保持政策架构基本稳定的前提下,根据“价补分离”原则,将原小麦最低收购价中的“保收入”部分分离,使小麦最低收购价格调整至“保生产成本”水平,将“保收入”部分以补贴形式并入农业支持政策中;其次,逐步推进“托底收购,价补分离”模式向目标价格政策转型。目标价格应按照粮食生产成本加合理收益分地区、分品种确定;市场价格可在掌握各地区不同小麦品种平均收购价格基础上,扣减中间运输费用及粮食经纪人自留利润确定,避免对粮农收益产生“挤出效应”;目标价格补贴应以小麦实际种植者为对象,以土地确权后经营者的小麦实际种植面积为补贴依据。