贸易摩擦背景下中美两国股票市场风险溢出效应研究

2020-11-26

(辽宁对外经贸学院区域经济合作与发展研究院,辽宁大连116052)

一、引言

2018年3月22日,美国单方面通过提高关税与实施投资限制等形式挑起对华贸易摩擦,23日,中国表示将坚决捍卫自身的合法权益。这一突如其来的“黑天鹅”事件让资本市场哗然,中美两国股市直接跳空低开,A股上证综指23日收跌3.39%,美国道琼斯指数22日收跌2.93%,23日继续收跌1.77%。全球主要经济体的股市也相继下跌,日本、韩国的主要股指23日收跌2%以上,欧洲国家的股市也普遍收跌1%以上。随着后续中美两国反制措施的继续以及一轮又一轮磋商无果,贸易摩擦逐渐升级,为全球经济的发展蒙上了阴影,也让资本市场的脆弱性凸显,威胁着相关国家的金融稳定(雷达,2018)。

2018年,上证综指全年跌幅高达24.59%,A股市场上很多企业一度面临触及质押平仓线的风险,金融市场安全受到威胁。虽然这一轮A股走熊的诱因是多方面的,但摩擦升级的负面消息无疑起到了“推波助澜”的作用。相比深度熊市的A股,美股形势“乐观”一些,道琼斯指数2018年仅收跌6.03%,在负面消息密集的3~7月,收出了2.97%的正增长。从股指走势的直观结果看,美股在面临贸易战负面消息威压时似乎更具韧性。对于这一状况,部分人士认为由于中美两国贸易额的不对称性,中国的反制措施并未得到资本市场的认证;也有人认为在市场风险传染方面,美股主要向A股溢出风险,A股对美股的风险溢出则相对微不足道,而贸易摩擦则进一步加剧了这种负面风险溢出的不对称性。

鉴于资本市场的复杂性,股指波动本身受到多重冗余信息的影响,单纯通过股指走势与个人感知对其做出判断是片面的。过滤掉市场自身波动的特点,寻找更为科学的手段研究中美两国股市在贸易摩擦背景下的风险溢出情况显得尤为重要,也有助于进一步认知风险传染,并从宏观审慎监管的角度化解系统性金融风险。

二、文献综述

风险溢出即风险在市场(或机构)之间的波动传导。作为金融风险管理的重要组成部分,有关风险溢出的研究长期以来受到广泛关注,学者们运用各种分析方法进行了大量探索。早期风险溢出的研究主要围绕溢出存在与否展开,测定方法主要包括相关系数法(Lando和Nielsen,2010)、Granger 因果检验法(林宇和陈王,2012)、向量自回归模型 (VAR)(Hong 等,2009)、误差修正模型 (VECM)(李志辉和王颖,2012)、因子分析法(Cipollini和Kapetanios,2009)等。为体现波动传染的时变特征,部分学者对原有的静态模型进行了优化研究,应用最广的是Engle(2002)提出的DCCMGRACH模型;为贴近金融市场波动的非线性特征,一些新的研究方法被提出以弥补传统线性研究的不足,如马尔科夫转换GARCH模型以及近些年来主流的Copula函数。这些研究虽然在一定程度上优化了传统实证研究方法,但缺乏对风险溢出程度、特别是极值风险溢出程度的关注。事实上,正是价格的急剧上涨或下跌增加了风险管理的不可控性,也更易引起市场间恐慌的蔓延,所以对极端风险传染的研究显得尤为重要。Adrian和Brunnermeier(2008)将条件风险价值CoVaR 引入风险溢出测度,克服了传统的VaR(Value-at-Risk)研究仅能测度单一市场极端风险的不足,将不同市场看作是联动的系统,用ΔCoVaR 成功量化了当一个市场发生极端损失时对其他市场造成的极端风险溢出,更新了市场风险传染的理论方法,学者们纷纷跟进研究(谢福座,2010a;谢福座,2010b;乔海曙和杨蕾,2016;翁志超和颜美玲,2019)。随后,Girardi和Ergun(2013)在原有理论的基础上提出了广义ΔCoVaR 方法,这一改进包含了更多的尾部信息,提高了测定的稳定性。本文将借用此种研究方法测度在中美贸易摩擦期间两国股市的风险溢出效应。

值得注意的是,虽然中美两国的贸易摩擦长期存在,但矛盾的真正激化是在特朗普上任后。部分学者认为争端起源于2017年8月美国对华发起的“301 调查”(姚博,2018),也有学者将2018年3月加征关税定义为第一回合(沈建光,2018),但不管如何定义,摩擦从贸易领域发起,并迅速影响到金融市场。本轮摩擦距今发酵时间并不长,现有关于贸易摩擦的研究多围绕成因、影响、对策等理论分析展开,针对其所衍生出的对金融市场风险溢出的研究相对较少。方意等(2019)利用DCC-GARCH模型测算股票、债券、外汇市场的动态相关系数以度量跨市场风险传染,并采用事件分析法将波动与贸易摩擦建立联系,认为摩擦首先冲击股票市场,未对债券市场风险造成显著溢出效应。于恩锋(2019)从事件分析法出发论证了贸易战在中美双方股市中都存在 “事件资讯效应”,贸易战的负面消息对两国金融市场都造成了显著伤害。王儒奇(2019)利用GARCH-VaR模型研究贸易摩擦期间上证综指及其细分板块的在险价值,论证了利空消息对股市冲击强度更大,具有显著非对称杠杆效应。李强等(2019)运用分位数回归模型和CoVaR 方法发现贸易摩擦期间无论是债市还是股市,美国对我国均有显著、单向的溢出效应。

从已有文献不难看出,学者们普遍认同贸易摩擦确实产生了金融效应。然而,摩擦期间两国股市风险溢出方向与强度如何? 这方面的研究仍留有较大空白,本文将着眼于此进一步展开研究,并力求实现以下贡献:一是鉴于已有相关文献较多采用线性分析法,为避免线性分析对市场之间复杂结构关系的描述失真,本文将选用时变Copula函数与广义ΔCoVaR 等研究方法,以便在摩擦背景下剥离影响市场波动的冗余因素,提高测度的准确性;二是在摩擦背景下分析中美两国股市波动特点,并对比摩擦前后两国风险溢出情况,力求对反击措施的实施效果进行论证,从而更全面地审视我国股票市场的风险现状,为宏观审慎监管提供新的思考角度。

三、研究方法

(一)广义ΔCoVaR的风险溢出测度

条件风险价值(CoVaR)是Adrian和Brunnermeier(2008)在传统在险价值(VaR)基础上提出的改良模型,其克服了在险价值模型只能测量单一市场极值风险的缺陷,将市场之间的联动与风险溢出考量在内,测度了在t时刻A市场发生极端损失VaRαA,t时,B市场可能同时发生的极端损失临界值CoVaRβB,|tA,见公式(1)与(2):

为了提升结果的精准度,Girardi和Ergun(2013)在CoVaR模型的基础上进行了修正,修正后的广义CoVaR 包含了更多尾部信息,见公式(3):

市场A 对市场B的风险溢出可用广义度量,见公式(4):

其中,CoVaRβB,|tA表示在t时刻联合分布条件下A市场异常波动时B市场的极端风险临界值,NCoVaRβB,|tA表示同一时间A市场未出现极值风险时B市场的在险价值,即:

两者之差可以用来度量A市场对B市场的风险溢出。考虑到量纲问题,可用%CoVaR 代替ΔCoVaRβB,|tA,见公式(6):

(二) GARCH-Copula函数的联合分布估计

为了求得上文中的%CoVaRβB,|tA,需刻画市场A与市场B的非线性相关结构,本文选用Copula 系列函数连接边缘分布构建联合分布,其构建步骤如下。

1.确定边缘分布函数

运用Copula函数时要求边缘分布具有独立同分布特征,而金融市场收益序列的分布往往具有非正态性、尖峰、肥尾、条件异方差等典型特征,难以满足独立同分布的条件,故本文选取结构较为简单的GARCH 族模型过滤收益波动的冗余信息,并用过滤后序列的经验分布函数作为Copula函数的边缘分布。鉴于两个市场的波动率分布具有明显杠杆性(王儒奇,2019),为更贴合正负信息对市场波动影响程度不同的现实情况,本文选取GARCH 族模型中的EGARCH(1,1)来提升拟合效果,模型结构见公式(7):

其中,εt为条件均值方程的残差,考虑到金融时间序列的分布特性,假设其服从t分布;σt2为εt的条件方差,在条件方差模型中,如果系数β 显著不为零则代表波动具有杠杆效应,滞后系数α代表波动的持久性,数值越大越持久;回报系数β与γ代表波动对市场消息的反应速度,数值越大反应越迅速。

2.确定Copula函数

Copula函数又称连接函数,它可以将联合分布函数F(x1,x2,…,xn)与其边缘分布函数F1(x1),F2(x2),…,Fn(xm)连接在一起。鉴于应用时无需限制每个变量边缘分布的选择,Copula 方法广泛应用于金融领域的多元分析与相关性分析中,见公式(8):

多元Copula函数即式(8)中的方程C,由Sklar 定理可知,对一个联合分布函数F,如果其边缘分布函数连续,那么必然存在且唯一存在一个Copula函数满足以上公式。

实际应用中,按照密度函数是否具有对称性,Copula函数主要分为刻画对称相依关系的椭圆族Copula函数(包括正态Copula函数与t-Copula函数)与刻画非对称相依关系的阿基米德族Copula函数 (包括Gumbel函数、Clayton函数和Frank-Copula函数等)两类。考虑到金融市场是一个动态变化的复杂非线性系统,实时产生的信息很可能改变市场间的相关结构,传统静态的Copula函数逐渐衍生出一系列不同分布类型的时变Copula函数。本文将选用具有代表性且反应不同尾部特征的Copula函数进行建模,并拓展到各自的时变模型,最终参考AIC、BIC与Loglike值选定最优拟合。

(三)Copula函数的广义ΔCoVaR 测度

考虑市场A 对市场B的极端风险传染,根据条件概率公式与公式(1),可将公式(3)变形为:

为了得到市场A与市场B的联合分布,引入Copula函数将公式(9)变形如下:

其中,C函数为连接函数,FB与FA函数分别为与的边缘分布函数。至此,给定置信度β 与α、确定边缘分布与最优Copula 表达式后即可求得根据公式(4)与公式(5)可进一步求得与由此可确定市场A 对市场B的极端下行风险溢出值。

四、实证分析

(一)数据选取与描述性统计

虽然部分学者以2017年8月特朗普政府对我国展开“301 调查”作为贸易摩擦的伊始,但从股市波动情况来看,2018年3月22日美国单方面宣布加征关税才真正意义上引发了股市动荡,因此本文将此日期作为贸易摩擦的分界点。考虑到资本市场波动的复杂性,为避免其他影响因素对分析的干扰,本文将研究区间集中于贸易摩擦前期,在此期间中美双方你来我往资讯密集,且基本是负面消息,与本文着重研究的下行风险溢出相一致。鉴于股市对消息面的敏感度较高,在选取研究区间时本文参考百度搜索指数作为印证,“中美贸易”的搜索热度在2018年3月22日开始激增,在2018年4月初迎来最高峰,并在同年7月初迎来第二波高峰,随后热度在7月末退减至低位并趋于稳定①趋势数据参考百度指数:http://index.baidu.com/v2/index.html#/。。由于2018年第四季度美股自身出现剧烈波动且主要源于自身经济数据不及预期,因此,综合考虑样本数据量要求以及事件视角下研究区间的针对性,本文截取阶段性磋商前期上证综指(SCI)与标准普尔500指数(S&P500)①上证综指Shanghai (Securities) Composite Index,简称为SCI;标准普尔500指数S&P 500 Index,简称为S&P500。的波动数据作为研究对象,样本数据区间为2017年1月4日至2018年7月31日,剔除由于休市日不同导致的不一致数据,共得到373 组指数数据,用Pt表示第t日指数收盘报价,采用对数收益率法平稳性处理如下:

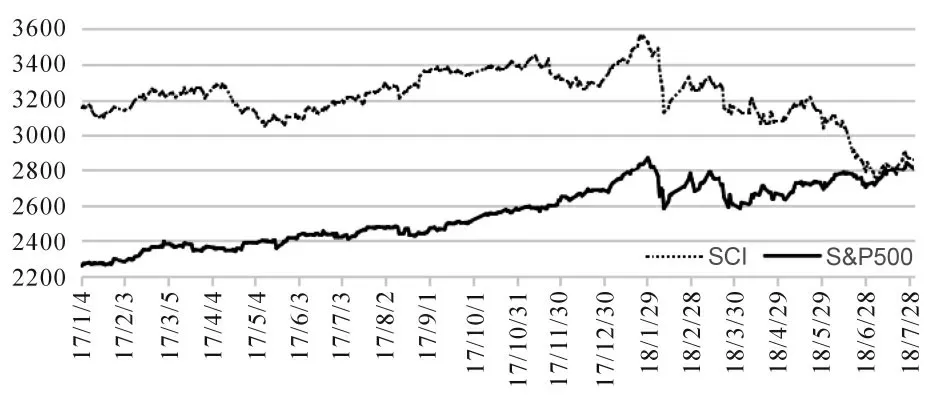

从两市日收盘走势图中可以看出(见图1),在2018年2月之前,中美两国股市主要趋势均为上行,但美股振幅较小,A股振幅较大且行情具有一定独立性;2018年2月,美股调整引发全球股市下跌,而后随着贸易摩擦消息的冲击与发酵,两市走势的波动性显著增强。这一轮调整中,美股仍保持原有的主升趋势,但A股走势开始反转。从图形趋势来看,两国股市走势存在某种联动性。

图1 SCI与S&P500样本区间日收盘走势

由SCI与S&P500指数日收益率序列的描述性统计结果可知(见表1),样本观测期间S&P500指数的平均收益大于上证指数,波动幅度小于上证指数,两者收益率分布均呈现明显的尖峰厚尾状态,J-B检验结果均不服从正态分布。从单位根检验与ARCH 效应检验结果看,两个市场的收益率序列平稳且存在显著的异方差性。

表1 描述性统计与检验结果分析

(二)边缘分布的参数估计与溢出效应检验

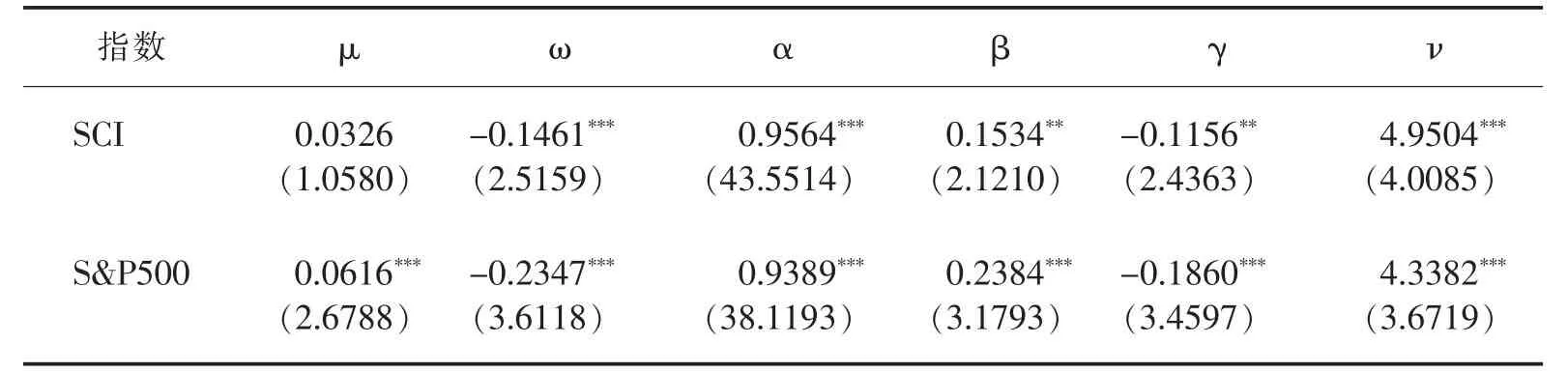

为提升拟合效果,本文选用能够描述分布杠杆性特征的EGARCH(1,1)模型过滤金融收益率序列分布的冗余信息,在收益率服从学生-t 分布的假定下,对样本区间内的上证指数与标准普尔500指数分别建模处理,模型估计结果与检验结果见表2。

表2 边缘分布的参数估计值

由表2可知,条件方差模型中参数估计值显著性良好,回归结果佐证了两个市场的收益波动具有明显的聚集效应和杠杆性。当残差为负时,收益率的振幅更大,即负面消息对市场波动的影响更为迅速,这一特点在两个市场均适用。相比上证综指,标普500指数对负面消息更为敏感。

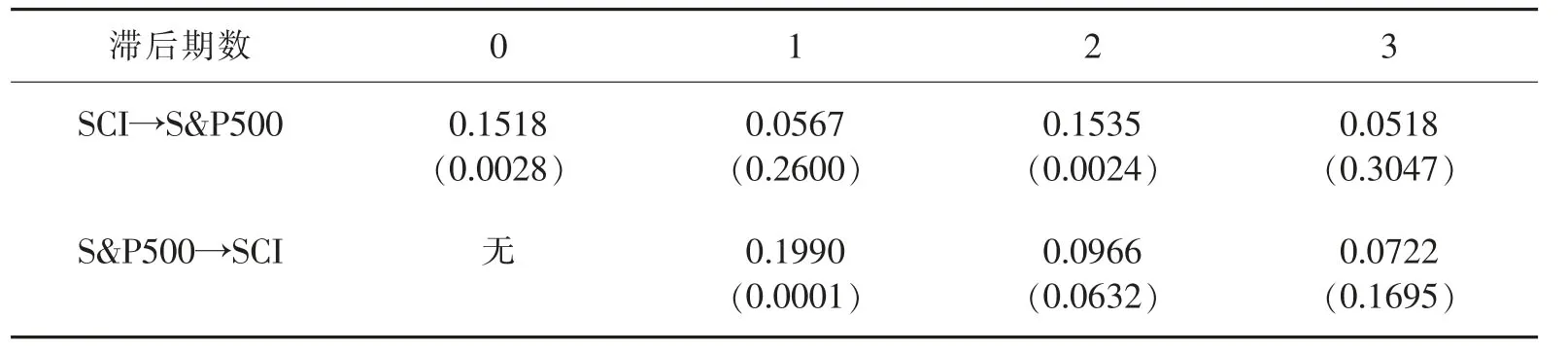

为验证两个市场间是否存在风险传染,构建示性函数Z,见公式(12):

其中,m代表两个市场,VaRαm,t为置信度α时市场m的在险价值 (见公式1),在假定收益率服从学生-t 分布的条件下为自由度为v的标准学生-t 分布的临界值,σm,t为市场m 在EGARCH模型中的条件标准差,取0.05。将两个市场互为解释变量与被解释变量构建Logit 回归函数,如果解释变量显著,则证明一个市场对另一个市场产生了风险传染。风险溢出效应回归结果见表3。

表3 风险溢出效应回归结果

由风险溢出回归结果可知,中美两国股市在样本区间内均发生了显著且即时的风险溢出,一方市场出现负向极值风险时会迅速将波动传导至另一方市场,从参数估计值来看,标普500指数对上证指数的即时溢出强度更大,而上证指数对标普500指数的溢出持续性更强。

(三)最优Copula模型的确定与参数估计

在确定两个市场相依结构关系时,本文综合考虑AIC、BIC与Loglike值等拟合优度评测指标,在具有代表性的正态Copula函数、t-Copula函数、Clayton函数与SJC Copula函数四种静态模型以及它们各自对应的时变模型中选择了拟合效果最优的时变正态Copula函数,其分布函数如下:

其中,μ、υ为收益率序列的边缘分布函数,服从(0,1)之间的均匀分布;Φ-1(·)为标准一元正态分布函数的逆函数;ρt为正态Copula函数的时变相关系数,为了保证ρt的取值范围在[-1,1],函数一般q 取10,表示10个交易日的累计信息对时变相关系数的影响。

本文运用半参数估计法(CML)展开实证,先求样本经验分布函数,再估计时变正态Copula函数的未知参数,估计结果见表4,其中a为常数项,b的估计值显示时变相关系数存在一阶滞后效应,c的估计值显示过去两周的交易信息对时变相关系数产生了正向影响,这一回归结果与逻辑相符,两市同向波动印证了时变相关性的增强。

表4 时变正态Copula函数参数估计结果

(四)中美两国股市的风险溢出强度

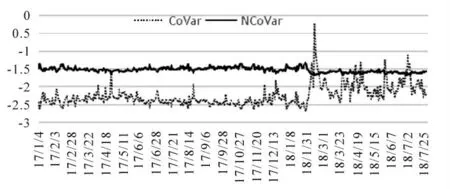

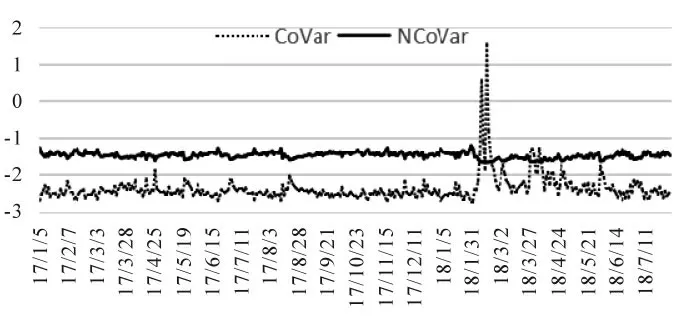

给定置信度水平α与β 均为0.05,即将极端下行风险出现的概率定义为5%时,样本期间中美两国股市各自动态在险价值及相互风险溢出情况如图2和图3所示。

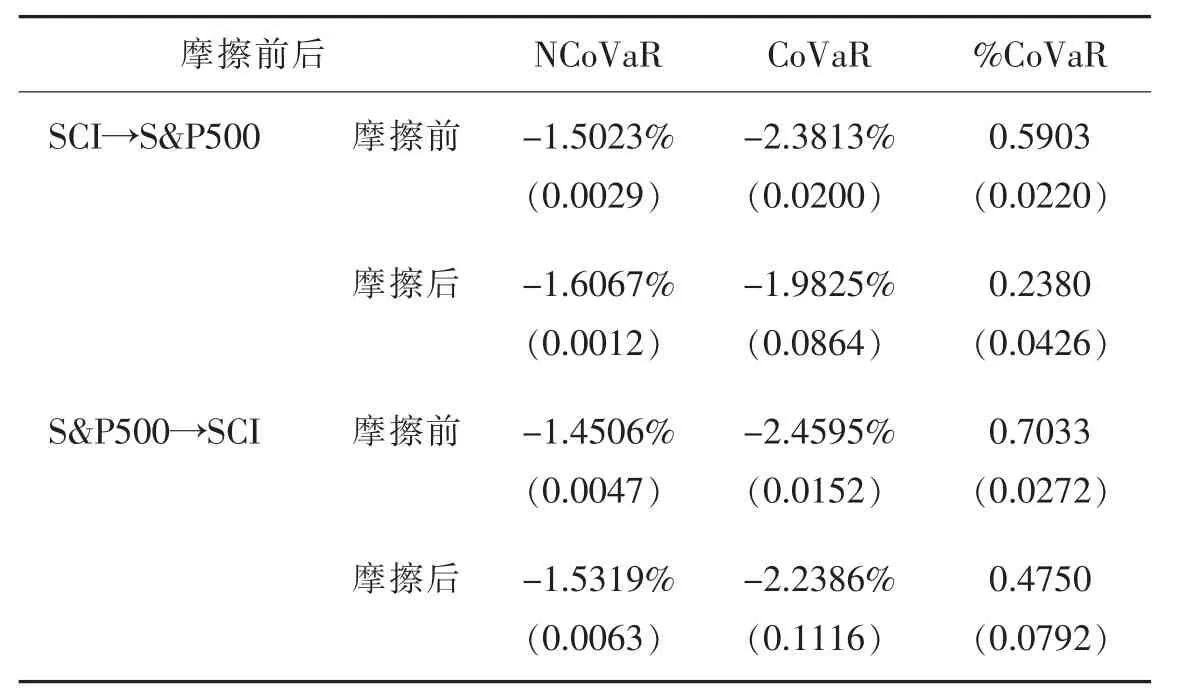

由图2和图3可知,大部分时间里上证指数与标普500指数的广义CoVaR 均大于NCoVaR,证明两个市场间存在着正向的下行风险溢出,即当一个市场发生极端下跌时,会引发另一个市场的超额下跌,传统在险价值模型因未考虑风险溢出很可能低估风险的预期值。从研究结果来看,这种溢出效应随时间呈动态变化,虽然摩擦自2017年8月美国对华发起“301调查后”即显露端倪,但市场间的风险传染自2018年2月 才 出 现显著异动,甚至个别时间出现了反向溢出的情况。两市广义CoVaR的波动峰值均出现在2018年2月5日至2月12日区间。此番异常波动源于美股高位暴跌引发全球股市下跌,此间上证指数持续下跌,而美股则下跌、反弹交错,在美股下跌时出现了明显下行风险传染,而在美股反弹时上行风险传染效应不明显,故体现风险传染的广义CoVaR值表现异常。为了进一步分析贸易摩擦前后两市的风险传染程度,将此异常事件剔除并以其作为贸易摩擦前后的分割线,计算事件前后两市各自正常情况的极值风险(NCoVaR)、风险溢出情况的极值风险(CoVaR)与风险溢出程度(%CoVaR)的均值与方差,结果见表5。

图2 S&P500 动态在险价值NCoVaR与广义CoVaR

图3 SCI 动态在险价值NCoVaR与广义CoVaR

表5 SCI与S&P500 摩擦前后的极值风险与风险溢出情况

由计算结果可知,无论是摩擦前还是摩擦后,美股对A股的风险溢出程度均高于A股对美股的风险溢出程度,这与现实中美国证券市场的成熟度与影响力相匹配。从NCoVaR 来看,摩擦发生后美股与A股下行风险显著增加,相比之下,美股在险价值增加的幅度高于A股,即摩擦的负面消息放大了两市的下行风险,但对美股的冲击更大,这与前文对两市波动分析的EGARCH模型所论证的结果相一致。与此同时,A股在险价值的动态波动(方差)随风险增高而增加,而美股的在险价值波动反而减小,相比之下,美股下行风险增加地更为“坚定”。从CoVaR与%CoVaR 来看,摩擦发生后两市相互风险溢出程度小于摩擦发生前,这说明摩擦后虽然市场间仍保持常规的波动传染,但中美两国的“对抗”也体现在股市走势上,这种“对抗性”增加了两市反向波动出现的频率,风险溢出程度相应减弱。从方差的变化看,受到密集的消息面影响,溢出程度的波动在摩擦发生后也相应增大,且美股对A股的溢出情况在摩擦发生后更加不稳定。

五、结论与建议

金融市场的健康发展与经济稳健增长相辅相成,在经济下行压力增大,突发事件频出,全球市场联动性增强的背景下,及时了解、监测与防范金融风险显得尤为重要。本文研究得出以下结论与建议:

第一,中美贸易摩擦的起源可追溯至2017年8月的“301 调查”,但从金融市场的表现来看,2018年3月后两市的波动与风险溢出情况才出现显著变化,双方你来我往的摩擦升级消息使两市的波动风险显著增大。单纯从收益率序列的统计结果来看,摩擦发生后A股的振幅更大,走势趋势也发生了反转;但如果从EGARCH模型与动态在险价值指标来看,相比于A股,美股对负面消息更加敏感,受到的冲击也更大,不仅在险价值高于A股,摩擦发生后下行风险增加的幅度也高于A股。这表明,无论是从贸易往来还是从金融市场的佐证来看,贸易摩擦甚至贸易战均是一场双输的博弈,会给双方股市带来显著的负面冲击,甚至对美股的冲击更大。虽然在反制措施上中方因贸易额的不对称性而相对温和,但反击的效果在更为敏感的股市得到了有力证明。这证明中方过往“不愿打但不怕打”的回应是有效的,当然,互利共赢才是有利于两国乃至全球经济的最佳选择。

第二,鉴于美国证券市场的成熟度与开放性,美股对A股更具影响力,且存在长期风险溢出效应,这种下行风险传染往往能够及时迅速地反映至我国股市。随着国内市场的日益开放,仅仅评估国内系统性风险存在低估实际风险的可能性,针对市场风险溢出的考量与如何第一时间进行预警防范将日益重要。

第三,市场间的风险溢出是动态的,外部事件的发生将改变风险溢出状态,增加了风险管理的复杂性。对比摩擦前后样本期间的数据可知,虽然负面消息使两市的极值风险显著增加,但相互的风险传染程度却相应下降,这与事件本身所反应的对抗性相符,两市走势显现零和博弈的频率增多,故而降低了走势的联动性。因此,在贸易摩擦消息发酵的情境下,相比于关注美股走势,我国应更加注重自身的系统性风险管理,辅以适度干预树立信心,着重防范因情绪传染造成的“踩踏”与“误伤”。