税收规避、创新依赖与研发投入

——基于高新技术企业的实证研究

2020-11-26

(山东师范大学商学院,山东济南250300)

一、引言

党的十八大明确提出“科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”,强调要坚持走中国特色自主创新道路、实施创新驱动发展战略。2015年3月13日出台的《中共中央国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见》(中发〔2015〕8号)要求营造激励创新的公平竞争环境,“发挥市场竞争激励创新的根本性作用”“强化竞争政策和产业政策对创新的引导”,同时强调要建立技术创新市场导向机制,“促进企业真正成为技术创新决策、研发投入、科研组织和成果转化的主体”。在建设市场经济过程中,我国政府通过政策手段引导创新资源分配,大大提高了企业创新积极性,为经济迅速发展提供了重要内在动力。高新技术企业认定就是其中一项重要的创新引导政策。

高新技术企业认定的目的是扶持高新技术企业发展,鼓励其持续进行研究开发与技术成果转化。高新技术企业享有较大的税收优惠政策(享有15%的名义企业所得税率),对落实国家自主创新战略,增强企业自主创新能力具有积极意义(谭光荣和黄慧,2010)。除此之外,高新技术企业还同时享受全国性的研发费用加计扣除政策①企业研发费用加计扣除是指按照税法规定在开发新技术、新产品、新工艺发生的研究开发费用的实际发生额基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠政策,旨在鼓励企业开展研究开发活动。根据《财政部国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),研发费用加计扣除政策适用于所有财务核算健全并能准确归集研究开发费用的居民企业。以及地方政府其他优惠政策。这些税收优惠政策旨在减轻高科技企业纳税负担,激励企业增加研发投入,取得更多创新成果。学者们研究发现,税收优惠政策确实能有效促进企业研发创新(王遂昆和郝继伟,2014;唐书林等,2016;赵笛,2017)。部分文献还专门对高新技术企业税收优惠的创新激励效应展开讨论。马伟红(2011)、潘孝珍(2017)等研究发现,高新技术企业所享受的税收优惠能够显著促进企业增加研发支出。许玲玲(2017)发现,高新技术企业认定显著激励了认定前无税收优惠企业的创新,间接证明高新技术企业认定带来的税收优惠对企业创新具有促进作用。李维安等(2016)研究发现,高新技术企业所得税优惠政策在一定程度上提升了企业的创新绩效。

大量实证研究指出税收优惠政策可以激励企业创新,但目前少有研究关注高新技术企业的税收规避行为。理论上,税收优惠政策会削弱企业的税收规避动机。税收优惠政策使高新技术企业创新绩效得以改善,企业将有更多资金用于研发。创新型行业对现金的需求较传统行业更高,持有较多现金能支持企业研发活动,降低研发风险(Brown和Petersen,2011),显著提高企业竞争力。在现有税收优惠政策无法满足高新技术企业实际需要情况下,企业具有充分动机进行税收规避。已有研究表明,税收规避能够节约税负,缓解融资困难(Law和Mills,2015),能帮助融资约束严重的企业建立竞争优势(刘行和吕长江,2018)。企业税收规避程度越高,留存在企业的资金越充足,越能为研发活动提供保障(陈彩云和汤湘希,2019)。那么,重视研发投入的高新技术企业,是否会通过税收规避来加大研发投入?

本文以高新技术企业为样本,实证检验了税收规避对研发投入的影响。考虑到创新依赖程度越高的企业需要将更多资金投入到研发活动中,税收规避对其研发投入的影响可能更大,因此进一步研究了创新依赖对税收规避与研发投入关系的调节作用。研究结论对进一步认识高新技术企业税收规避的动机和经济后果具有一定启示。

二、理论分析与提出假设

科技部、财政部、国家税务总局制订《高新技术企业认定管理办法》①2008年4月14日,科技部、财政部、国家税务总局印发《高新技术企业认定管理办法》(国科发火〔2008〕172号)。2016年1月29日,三部门发布修订后的《高新技术企业认定管理办法》(国科发火〔2016〕32号),自2016年1月1日起实施,原《认定管理办法》同时废止。2016年1月1日前依据原《认定管理办法》认定的、仍在有效期内的高新技术企业,其资格依然有效,可继续享受企业所得税优惠政策。(以下简称《认定管理办法》)的初衷之一是通过为企业提供税收优惠来增加研发投入,引导企业走自主研发、持续创新的道路。企业通过高新技术企业认定后,享受更低的所得税税率,节省的所得税支出可以投入到研发活动中。进一步地,企业在已有的税收优惠政策基础上采取税收规避措施,将能降低纳税额,增加留存收益,有助于将更多资金投入到研发活动中。高新技术企业认定带来15%的名义企业所得税优惠税率压缩了企业进行税收规避的空间,但针对企业研发活动的另一项优惠政策——研发费用加计扣除,却为企业进行税收规避提供了新途径。企业研发支出越多,可用于加计抵扣的进项税越多,越有助于企业进行纳税筹划,实现合理合法避税。高新技术企业主要依靠研发驱动发展,创新特征明显。因此,研发费用加计扣除会显著增加留存收益,激励企业安排更多资金投入研发活动,从而提高创新能力。这也体现了研发费用加计扣除政策的主要目的。据此提出第一个假设:

假设一:税收规避能够显著促进高新技术企业增加研发投入。

研发投入依赖长期而持续的资金供应,其回报不确定性和高失败率的特点使得企业创新活动极易面临融资约束(陈彩云和汤湘希,2019),所以高新技术企业对外部融资的依赖较大。张铭洪等(2018)研究发现,融资障碍越大的企业,进行税收规避的动机越强烈,避税策略相对也更激进。税收规避行为能够增强企业资金的流动性,直接减少现金流出,进而缓解企业融资约束(刘行和叶康涛,2014)。对创新企业而言,税收规避能够减轻税收负担、节约税费支出,继而将资金投入到创新活动以获取超额利润(陈彩云和汤湘希,2019)。创新依赖程度较高的企业在创新过程中产生的现金流有限且不稳定,不足以维持创新项目的资金需求,企业面临现金断流的风险,难以保证其创新活动的持续开展(刘波等,2017)。企业税收规避程度越高,留存在企业内部的资金越充沛,就越能够为企业的创新活动提供资金支持,越有利于保证企业创新活动的持续进行,提高创新项目的成功率,从而降低企业风险,提高竞争实力(陈彩云和汤湘希,2019)。所以,本文认为,在更加依赖创新的企业中,税收规避对研发投入的促进作用更大。据此提出第二个假设:

假设二:在更加依赖创新的企业中,税收规避对研发投入具有显著的正向影响。

三、样本与模型

(一)样本选取和数据来源

2016 版《认定管理办法》在申请条件、知识产权、财务指标、成果转化能力等很多方面进行了调整,因此本文选用2008—2015年被认定为高新技术企业的沪深A股上市公司2009—2018年数据作为研究样本。本文所使用高新技术企业的名单及企业研发投入数据、财务数据和治理结构数据均来自国泰安CSMAR 数据库,市场化水平数据来自王小鲁等(2016)编著的《中国分省份市场化指数报告(2016)》。

对收集到的数据进行如下处理:剔除ST和退市企业的全部数据(此类财务状况异常的上市公司会对研究造成干扰);剔除有缺失值的企业当期全部数据;对连续变量进行首尾1%的winsorize 缩尾处理。最后实际入选企业806家,其中深市649家,沪市157家;分布在26个省、自治区和直辖市,东、中、西部地区分别为595家、149家和62家;按照证监会《上市公司行业分类指引》(2012年修订),样本企业共涉及15个行业,其中681家为制造业企业。样本有效数据共3536个。

(二)模型构建和变量说明

为检验税收规避对研发投入(Rdi)的影响,构造如下模型:

TA表示税收规避,参考使用Desai和Dharmapala(2009)的衡量方法:

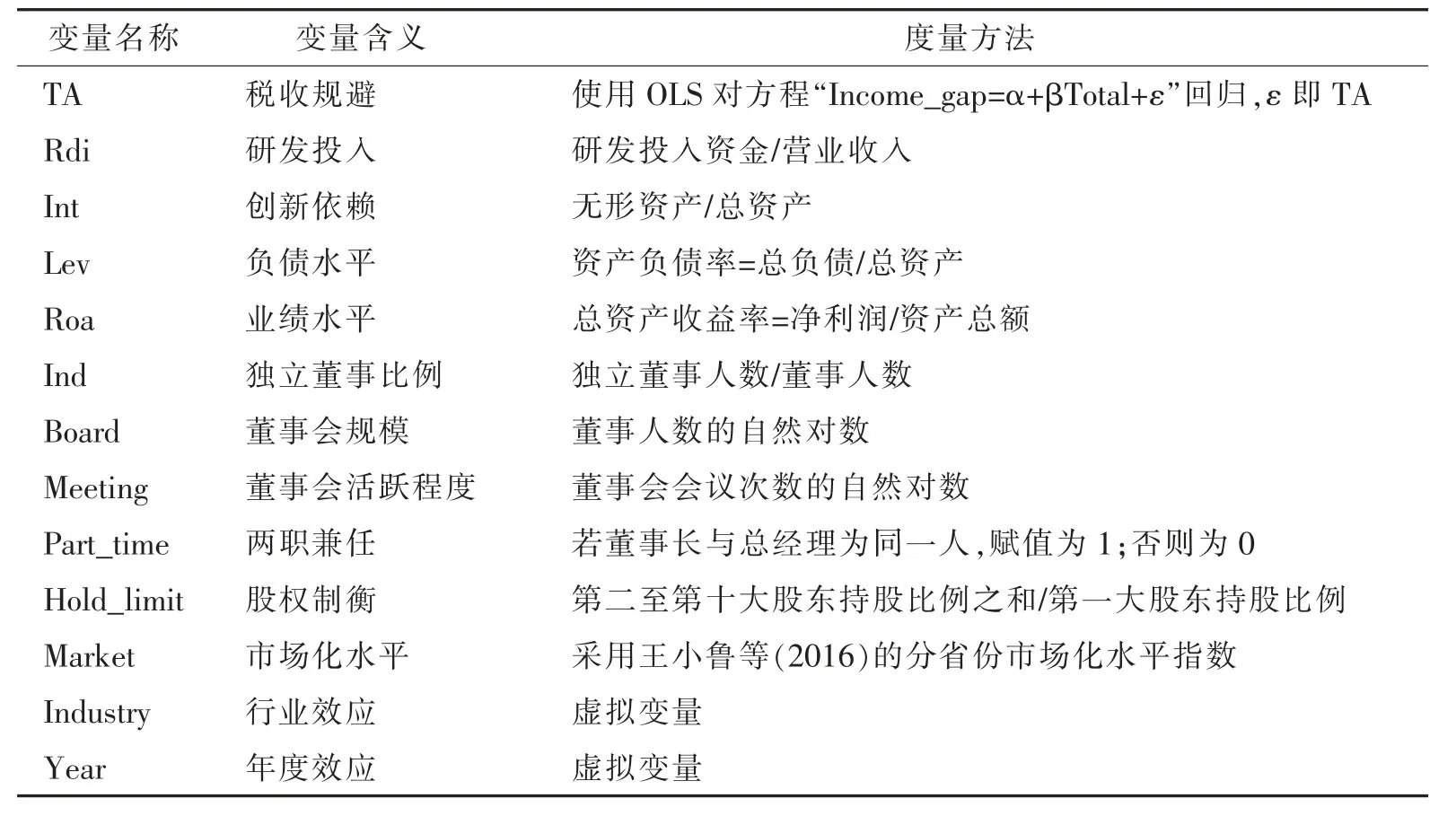

其中,Income_gap表示会计收益与应税收益的差异,即Income_gap=利润总额/总资产-所得税费用/(总资产*所得税率)。Total为总应计=(净利润-经营活动产生的现金流量净额)/总资产。使用OLS 回归,残差项ε 即为税收规避TA。Rdi为研发投入,参考乐菲菲等(2020)的做法,用研发投入资金与营业收入之比值衡量。Control表示控制变量,参考李维安和徐业坤(2013)和尹美群等(2018)的方案,选取代表企业业绩和负债的总资产收益率(Roa)和资产负债率(Lev)。在治理结构方面,选取独立董事占比(Ind)、董事会规模(Board)、董事会活跃程度(Meeting)、两职兼任(Part_time)、股权制衡(Hold_limit)。市场化水平(Market)较高的地区行业竞争激烈,对企业税收和创新都具有明显影响(戴魁早和刘友金,2013;刘慧龙和吴联生,2014);使用王小鲁等(2016)编著的《中国分省份市场化指数报告(2016)》中的市场化指数衡量各地市场化水平。Industry和Year表示行业效应和年度效应,采用虚拟变量表示,共设置14个行业虚拟变量,7个年度虚拟变量。变量描述见表1。

为检验创新依赖对税收规避与研发投入关系的调节作用,构造如下模型:

Int为创新依赖,使用企业无形资产占总资产的比值衡量,比值越大,表明企业对创新的依赖性越大。TA×Int为税收规避与创新依赖的交互项。

表1 变量描述

四、实证分析

(一)变量描述性统计与Pearson相关性分析

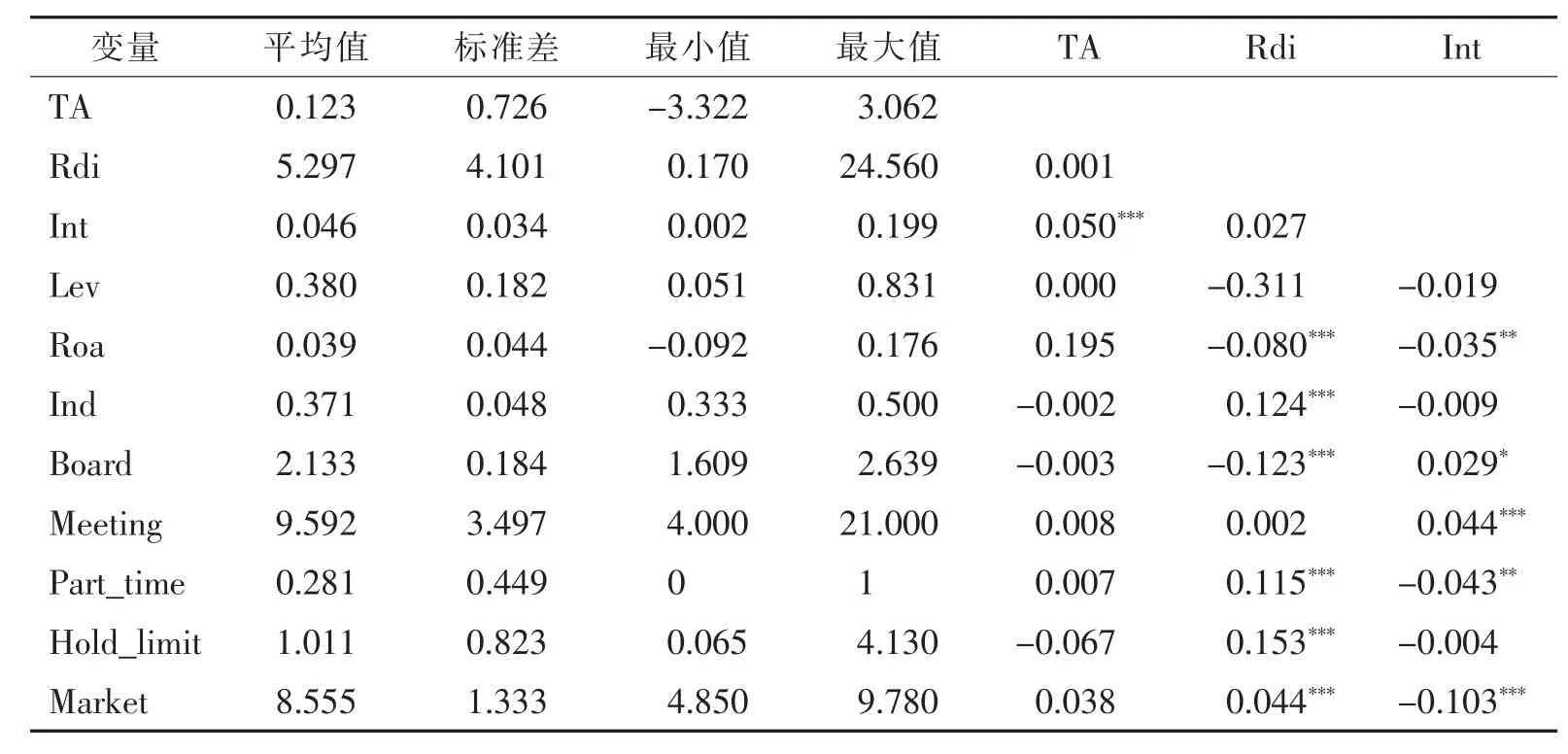

样本的描述性统计和Pearson相关性分析结果见表2。在Pearson相关性分析部分,限于篇幅,只汇报了税收规避、研发投入和创新依赖与其他变量的相关性分析结果。

表2 变量描述性统计与Pearson相关性分析

由表2可知,税收规避在企业间存在一定差距,与研发投入没有显著的相关性。控制变量方面,资产负债率均值为38%,总资产收益率均值为3.9%,说明高新技术企业业绩水平表现一般。独立董事占比最小值为0.333,符合我国对上市公司独立董事比例不低于三分之一的规定。董事会开会次数差异较大,表明企业间董事会活跃程度存在显著差别。两职兼任的均值为0.281,说明董事长与总经理由一人兼任的企业不足30%。股权制衡的均值为1.011,说明总体上第二到第十大股东持股比之和略高于第一大股东持股比。样本企业所在地市场化水平普遍较高,主要原因是70%以上的样本企业位于东部地区。

表3 假设检验结果

(二)回归分析

假设检验的结果见表3,其中,第(1)列为税收规避对高新企业研发投入影响的检验结果,第(2)列为加入创新依赖进行调节的检验结果,第(3)列为加入创新依赖与税收规避交互项的检验结果,第(4)列为使用滞后期的税收规避的检验结果。

表3第(1)列中,税收规避的回归系数在5%的水平上显著为正,表明税收规避对企业研发投入有显著正向影响,假设一得到验证。

第(2)列中,税收规避的回归系数依然在5%的水平上显著为正,创新依赖的回归系数在10%的水平上显著为正,说明创新依赖对研发投入亦有显著正向影响。第(3)列结果表明,税收规避与创新依赖的交互项系数未通过显著性检验。参考尹美群等(2018)的研究,将滞后一期和两期的税收规避(TAt-1和TAt-2),以及滞后一期的税收规避与创新依赖的交互项纳入回归模型,结果如第(4)列所示。滞后一期税收规避的回归系数在1%水平上显著为正,并且滞后一期税收规避与创新依赖交互项的系数显著为正,表明创新依赖对税收规避与研发投入的关系具有显著正向的调节作用,假设二得到验证。

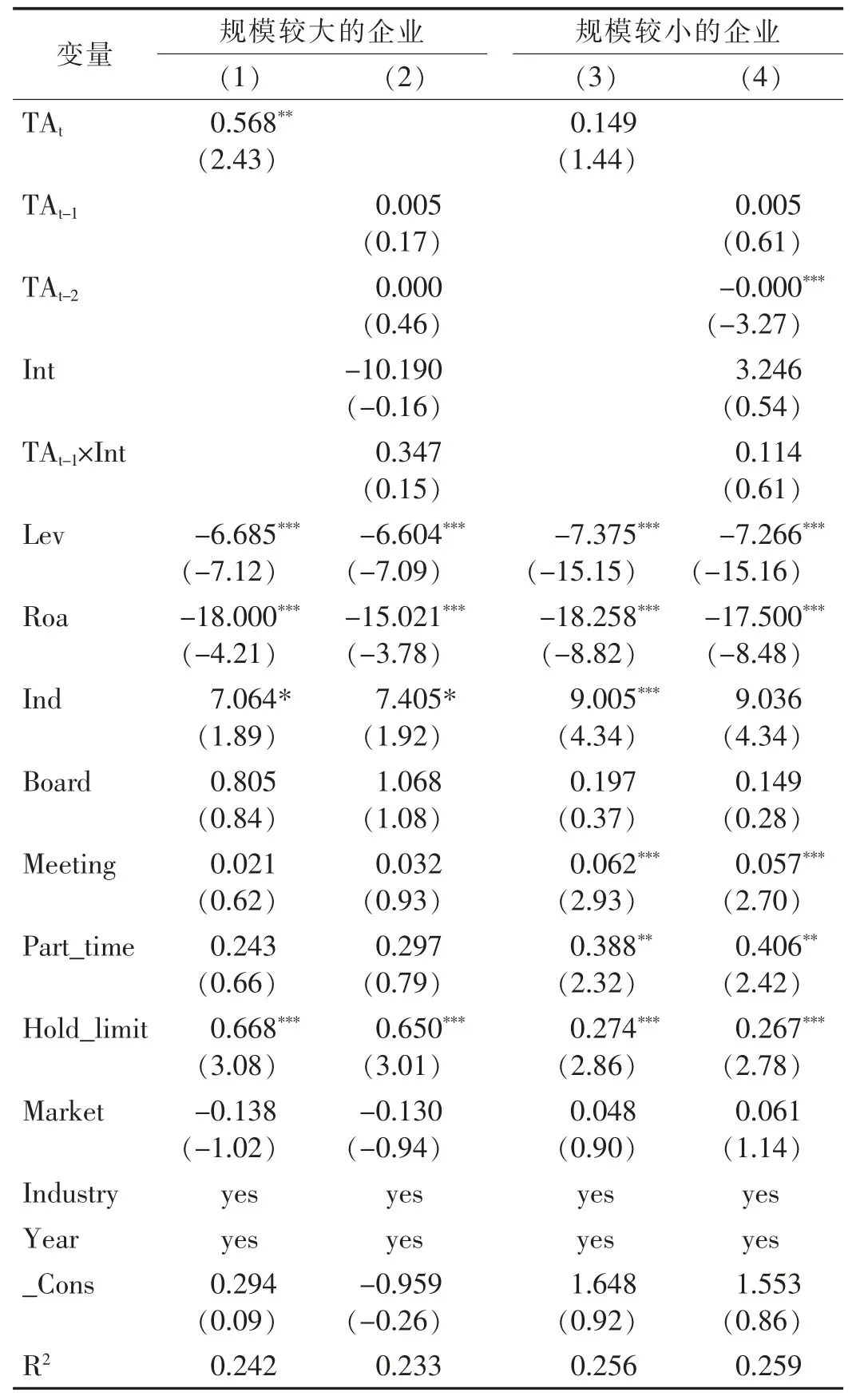

规模不同的企业,其创新能力和税收规避能力通常存在差距,研发投入与税收规避之间的关系可能也不相同。本文按照企业总资产的均值①本研究中,将总资产均值676225.96万元作为“规模较大的企业”“规模较小的企业”之划分界限。区分样本企业规模大小,分组探讨研发投入与税收规避的关系,其中规模较大的企业样本数据量为730,规模较小的企业样本量为2806。表4为按企业规模分组的回归结果,其中第(2)列和第(4)列为加入创新依赖进行调节的检验结果。

表4 按企业规模分组的回归结果

规模较大的企业中,税收规避的回归系数在5%的水平上显著为正,说明税收规避对其投入有显著正向影响。规模较小的企业中,税收规避的回归系数未通过显著性检验,说明税收规避对其研发投入的影响不显著。创新依赖的调节作用在两组样本中均不显著。由此可知,相较于规模较小的企业,税收规避对规模较大的企业研发投入的影响更为显著。

表5 按股权性质分组的回归结果

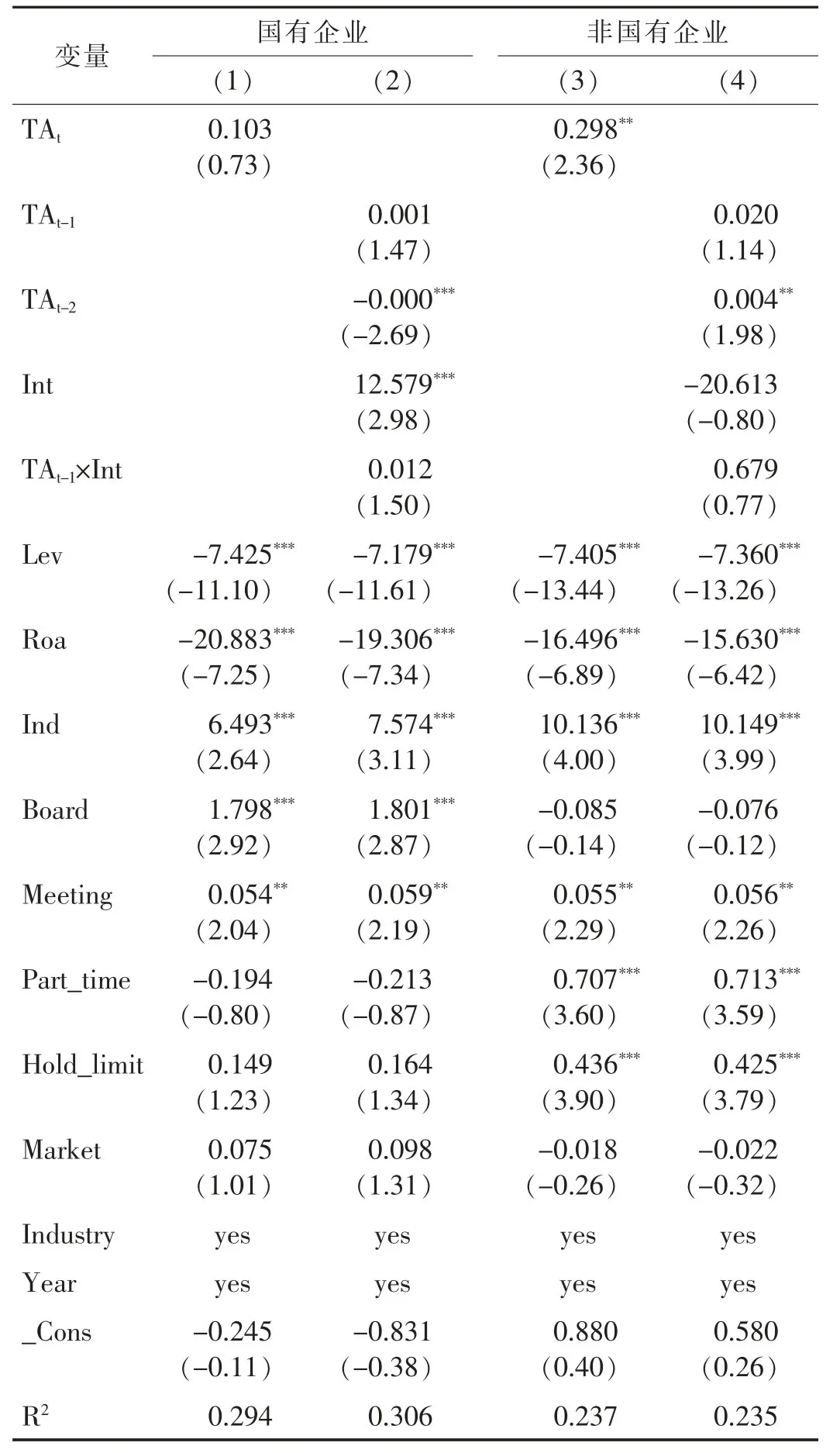

股权性质的不同决定了治理结构存在差异,研发投入与税收规避之间的关系也可能存在差异。本文依照国有企业、非国有企业分组探讨研发投入与税收规避的关系,其中国有企业样本量为1347,非国有企业样本量为2189。表5为按股权性质分组的回归结果,其中第(2)列和第(4)列为加入创新依赖进行调节的检验结果。

由表5可以看出,国有企业的税收规避回归系数不显著,说明税收规避对其研发投入没有显著影响;而非国有企业的税收规避回归系数在5%的水平上显著为正,表明税收规避对其研发投入具有显著正向影响;但创新依赖的调节作用在两组样本中都不显著。因此,与国有企业相比,税收规避与非国有企业研发投入之间的关系更为明显。

现有研究发现,高管政治关联对企业研发投入具有显著影响(乐菲菲等,2017)。参考张金涛和乐菲菲(2018)的研究,通过考察企业高管是否担任政府官员、人大代表和政协委员来确定企业是否具有政治关联,将样本企业分为政治关联、非政治关联两组,其中政治关联企业的样本数量为2879,非政治关联企业的样本数量为657。表6为按政治关联分组的回归结果,其中第(2)列和第(4)列为加入创新依赖进行调节的检验结果。

表6 按政治关联分组的回归结果

由第(1)列和第(2)列可以看出,在政治关联企业中,税收规避的回归系数在5%的水平上显著为正,税收规避对研发投入的促进作用显著,而且创新依赖的调节作用显著。由第(3)列和第(4)列可以看出,在非政治关联企业中,税收规避对研发投入的影响、创新依赖的调节作用均不显著。因此可得出如下判断,与非政治关联企业相比,政治关联企业中税收规避对研发投入的作用更为显著,创新依赖的调节作用也更显著。

五、结论

高新技术企业认定为企业带来了税收优惠,但未必能够满足企业的节税需求,利用其他优惠政策进行税收规避是普遍存在的行为。企业进行税收规避可以减少税负压力,将节省的资金用于研发活动,从而提升企业业绩与企业价值,实现股东利益最大化。研发费用加计扣除政策鼓励企业安排更多研发支出,更有利于企业进行税收规避。本文采用2008—2015年认定为高新技术企业的沪深A股企业2009—2018年的数据为样本,实证检验税收规避对研发投入的影响,得出如下结论:

(1)税收规避能够显著促进企业增加研发投入。在创新依赖较强的企业中,滞后一期的税收规避对研发投入具有显著正向影响。

(2)与规模较小的企业相比,规模较大的企业税收规避对研发投入的影响更为显著。规模较大的企业需要投入更多资金进行大量研发工作,可采取的税收规避措施也更多,所以规模较大的企业会采取更多税收规避措施节约资金,并将更多资金投入到研发中,因此税收规避与研发投入的关系会更显著。

(3)与国有企业相比,非国有企业资源较少,同时创新意识更强,因而会有更大的税收规避动机并将资金投入至研发之中。因此税收规避对研发投入的影响在非国有企业中更为明显。

(4)与非政治关联企业相比,政治关联企业中税收规避与研发投入之间的关系更为显著;在政治关联企业中,税收规避对研发投入的影响受到创新依赖的正向调节。值得注意的是,更加依赖创新的政治关联企业具有更强的税收规避动机,所以税收规避与研发投入的关系更显著。

本研究探讨了高新技术企业税收规避与研发投入的关系,并检验了创新依赖的调节效用,对进一步认识高新技术企业税收规避的动机和经济后果具有启示意义。虽然高新技术企业认定降低了名义企业所得税率,但税收抵扣政策更加符合高新技术企业税收规避的动机。当前,我国政府不断采取措施减轻企业负担,同时愈发重视市场在企业创新过程中的作用,相关部门应考虑出台更多减少税负、激励企业创新的政策,充分发挥市场对创新资源的配置作用。高新技术企业应合理进行税收规避,减少纳税负担,提高利用政策获取创新资源的能力,改变“高投入、高产出、低效率”的创新模式,增强自身核心竞争力。