人民币参考一篮子货币汇率制度演进的静态和动态分析

2020-11-26

(上海财经大学统计与管理学院,上海200433)

一、引言

人民币汇率制度改革是中国经济金融改革的重要组成部分。历经多次改革,人民币汇率形成机制逐渐透明化、市场化和弹性化。2005年7月21日,中国人民银行公布人民币汇率形成机制改革方案,最终形成以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。该方案公布了4种主要篮子货币及其他7种重要货币,篮子货币权重设定的主要原则以对外贸易权重为主,但没有公布权重设定具体方法(周小川,2005)。事实上,许多国家采取的汇率制度往往与官方宣布的不同,有采取固定汇率制度的国家对本国货币进行贬值(Obstfeld和Rogoff,1995),也有采取浮动汇率制度的国家对外汇市场进行干预(Reinhart和Calvo,2002)。

学术界对中国实际汇率制度的选择尚无共识(陈奉先,2015a),这可能与研究方法和数据频率选取以及汇率调整有关。此外,部分学者认为货币权重是阶段性调整的,在一段时间内可以是静态的(Frankel和Xie,2010),也可以是动态时变的(白晓燕和唐晶,2013)。我国未公布篮子货币权重设定机制,因此,两种假设均是合理的。学术界往往基于Frankel和Wei(1994)开创的交叉汇率回归模型,结合不同假设检验和估计方法在两种假设下进行研究。我国汇率制度是否是参考篮子货币、有管理的浮动汇率制? 随着汇改的推进,篮子货币汇率制度弹性如何? 篮子货币权重是否发生过变化,如何演进? 本文综合考虑了货币权重的阶段性调整和时变特征,从静态和动态两个角度对汇率制度演进进行分析,通过估计篮子货币权重和汇率制度弹性回答上述问题。

余文结构安排如下:第二部分为文献综述;第三部分运用结构变动模型静态分析篮子货币汇率制度的结构变化;第四部分运用时变系数分位数回归模型动态分析篮子货币汇率制度演进;第五部分总结实证结论,并提出提高我国汇率制度弹性的政策建议。

二、文献综述

研究篮子货币汇率权重的方法最早由Frankel和Wei(1994)提出,其开创的交叉汇率回归模型的基本原理是将目标国货币汇率的对数差分值对篮子货币汇率的对数差分值回归,系数即为货币对应权重。李婧(2002)对1994—2001年我国汇率数据进行研究,发现1997年亚洲金融危机后,央行通过资本管制和执行独立货币政策盯住美元。Frankel和Wei(2007)也发现2005年汇改初期,人民币是紧盯美元的。徐晟和唐齐鸣(2008)基于2005年1月至2008年3月相关汇率数据,发现篮子货币制度于2006年年初启动,美元权重逐渐下降。徐剑刚等(2007)也发现2006年2月汇率波动发生了结构性变动,人民币从盯住美元过渡到盯住篮子货币。戴金平和赵智锋(2010)对2005年7月至2010年4月相关数据进行研究,认为2005年汇改是成功的,篮子货币制度作用逐渐显现。

在交叉汇率回归模型的基础上,部分学者引入外汇市场压力(Exchange Market Pressure,简称EMP)刻画以市场供求为基础汇率制度的灵活性,该方法被称为拓展交叉汇率回归模型。EMP的核心思想是,面对外汇市场冲击,本国货币可能升值或贬值,而央行通过市场干预对汇率进行调节可以保证汇率在合理区间内波动。通过回归分析可以得到货币的外汇市场弹性系数,系数接近0,表示EMP 变动对本币币值没有影响;系数越大,汇率波动幅度越大,说明外汇市场灵活性和弹性较强。Eichengreen等(1995)采用双边汇率百分比变动、外汇储备百分比变动和相关利率差分的线性组合测度外汇投机压力。Frankel(2009)利用拓展交叉汇率回归模型进行研究,发现人民币篮子货币制度已具备较高灵活性,这一点与周阳和唐齐鸣(2011)的研究结论一致。为解决研究结论过度主观依赖时间区间划分的问题,Frankel和Xie(2010)引入Bai和Perron(1998;2003)提出的多重结构变动模型,内生估计篮子货币权重发生变动的时点和次数,将汇率制度演进视作货币权重发生结构变动的过程。白晓燕和唐晶(2013)综合运用交叉汇率滚动回归、多重结构变动模型和外汇市场压力扩展模型进行研究,发现2005年汇改已取得明显成效并具有显著渐进性;篮子货币格局已初步形成,美元仍居主导地位,日元、韩元、林吉特和新加坡元正发挥作用;经济冲击使篮子货币权重分布发生多次结构性变动。Frankel和谢丹夏(2018)利用综合计量技术对篮子货币汇率进行分析,认为“8.11汇改”进一步提高了人民币汇率的浮动性和市场化程度,后续汇率改革措施体现出渐进性、稳健性和累加性等诸多特点。

简单交叉汇率回归得到的是样本时间区间内各货币在篮子中的平均权重,无法体现篮子货币权重随时间或事件推动而变化的事实。因此,学者们尝试使用滚动回归或假定参数实时连续变动的方法研究篮子货币制度演进。Frankel(2009)采用滚动回归,得出2006年前美元权重接近1,此后权重逐渐下降,且人民币显著升值,汇率制度灵活性增强的结论。周继忠(2009)采用同样的方法,对2005年7月25至2008年11月6日的汇率数据进行实证分析,发现美元权重逐渐下降,卢布、新加坡元权重明显上升。李凯(2011)考虑了回归残差的异方差性,在使用GARCH(1,1)模型后,发现货币篮子中美元和欧元发生了权重转换。黄海波和王珊珊(2013)发现盯住篮子货币的有管理的浮动汇率制度特征已显现,且2008年金融危机后,人民币与日元、林吉特关系更加紧密。伊楠和李婧(2014)运用BP检验法考察篮子货币制度的演进过程,发现人民币汇率制度在2004年1月至2012年12月间的5个时点发生了结构性变化。陈奉先(2015b)使用状态空间模型和卡尔曼滤波迭代估计,发现2005年汇改后,美元权重仍稳定在86%~90%,其他货币主要起辅助作用,人民币汇率弹性在2008年以来没有明显变化。

上述两个研究方向分别蕴含的假设是:篮子货币权重在一段时间内不会改变和篮子货币权重是实时变化的,但鲜有文献从两个角度进行综合研究。同时,已有研究的变量和时间范围选取不够全面,参数估计方法较多但缺乏代表性。本文借鉴Jeisman(2005)、周阳和唐齐鸣(2011)的研究方法,选取2005年7月至2019年9相关数据,使用引入EMP 变量的拓展交叉汇率回归模型,对从静态和动态两个角度对人民币汇率制度演进情况进行分析。

三、篮子货币汇率制度结构变动静态分析

(一)BP检验

Bai和Perron(1998;2003)提出了内生结构突变检验(BP检验)。不同于Chow检验,BP检验不仅可以检验多个结构变动点,还可以从内生角度,避免人为选择变动点产生的干扰。假定时间长度T的线性回归模型中存在m个结构变动点和m+1个区间,则:

其中,yt为被解释变量;xt′是对应参数矩阵不随时间变化的协变量;zt′是对应参数矩阵经历m次结构变化的协变量;μt是随机误差项。式(1)的矩阵表达式为:

对可能的分割(T1,T2,…,Tm)计算残差平方和,参数β、δ可通过式(3)得到:

(二)汇率制度结构变动静态分析

2007年5月21日,央行宣布人民币兑美元即期汇率交易价日波动幅度从0.3%扩大到0.5%;2012年4月,汇率日波动幅度从0.5%扩大到1%,人民币汇率弹性持续提升;2014年3月17日,央行再次宣布汇率日波动幅度从1%扩大到2%。随着汇率制度改革的不断深入,人民币汇率弹性和灵活性逐渐增强。在篮子货币选取上,本文参考Frankel和谢夏丹(2018)的做法,选取欧元(EUR)、美元(USD)、日元(JPY)、韩元(KRW)和英镑(GBP)5种货币,并采用IMF 公布的5种货币与SDR的兑换数据。

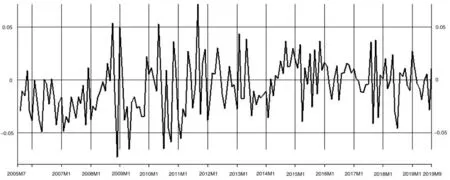

EMP 衡量过程中,外汇储备为月末存量数据,汇率为日数据,若将EMP 插值成日数据则偏差太大。因此,将汇率、利率统一为外汇储备数据时间点,得到月频率数据。原始数据共计171条观测值,没有缺失值,经差分等特征处理后得到EMP时序图(见图1)。EMP代表外汇市场冲击对人民币汇率的影响,样本期内均值为-0.006,最大值为0.071,最小值为-0.073。Weymark(1995)认为EMP 小于0,本币面临升值压力;EMP 大于0,本币面临贬值压力。图1显示,EMP 主要围绕0 上下波动,从2005年汇改到2008年金融危机,人民币面临较大升值压力,2008年金融危机后升值压力有所缓解。对EMP 进行正态性检验和单位根检验,检验p值分别为0.902和0.010,即EMP 是服从正态分布的平稳时间序列。

图1 EMP时序图

通过Quandt-Andrews 未知结构断点检验,检测拓展模型刻画的数据在样本区间内是否存在结构变动点。原假设和备择假设分别为:

H0:在(T1,T2)的样本观测区间内没有结构变动点。

H1:在(T1,T2)的样本观测区间内至少存在一个结构变动点。

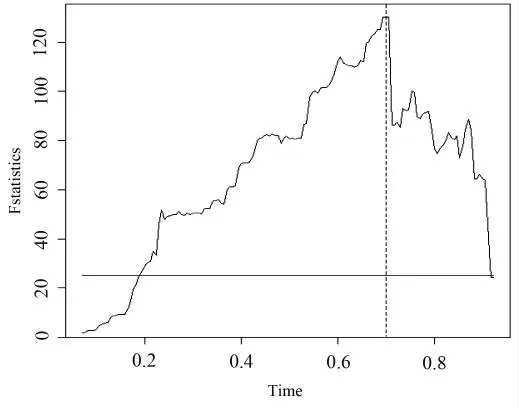

图2为剔除15%样本量后的子样本交叉拓展回归汇率模型F统计量时序图。p值小于2.2e-16,说明该模型刻画的汇率模型在样本区间内至少存在一个结构变动点,需要借助BP检验识别结构变动位置。

图2 F统计量时序图

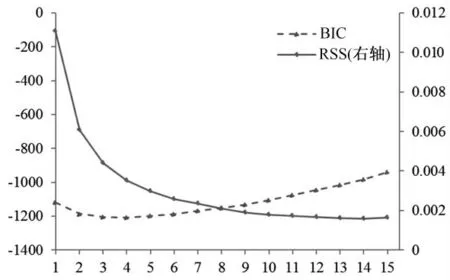

图3 最佳结构变动点个数

使用BP检验对上述模型进行结构变动点识别时,选择参数为0.07,表示最小汇率区间为171×0.07,约12个月。依据BIC 最小与残差平方和最小原则,选定5个结构变动点。结构变动点识别结果见图3和表1。

表1 结构变动点

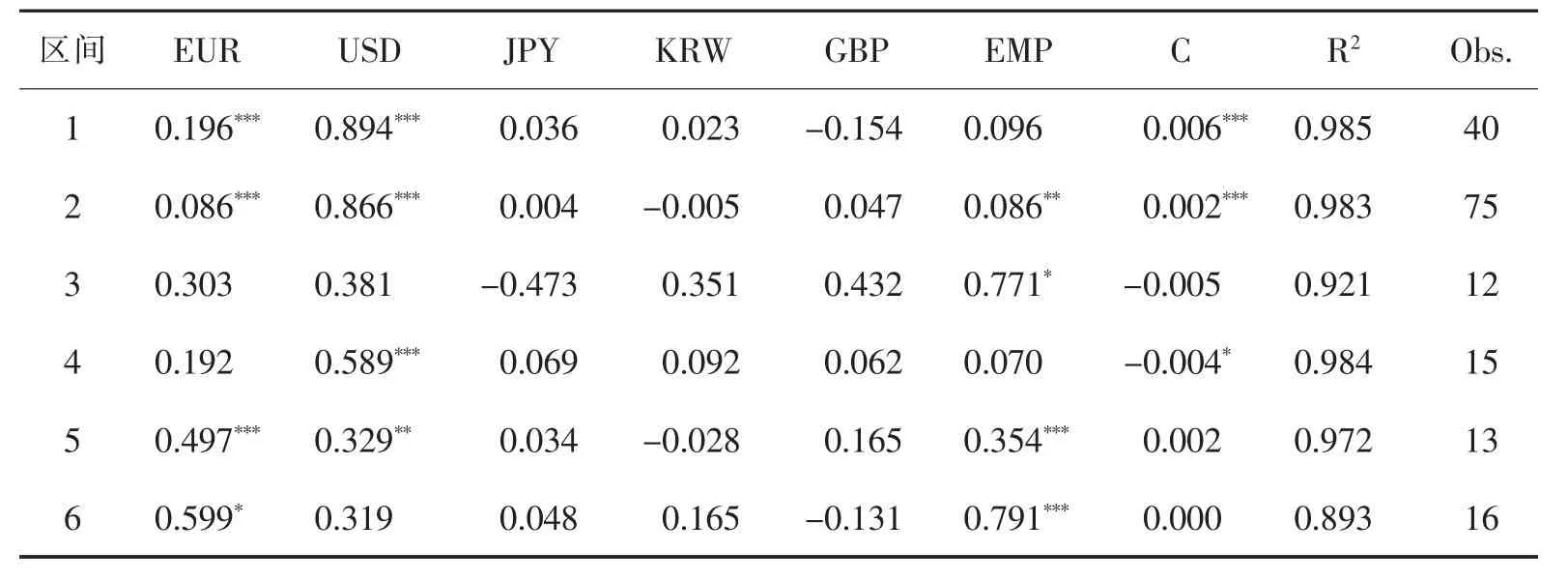

可以发现,结构变动点大致对应了2008年金融危机、2016年2月汇改、2017年中间价加入逆转周期因子和2018年中美贸易摩擦4个时点,拓展模型结构变动点识别结果基本反映了人民币汇率制度演进过程。根据表1 报告的结构变动点位置将全样本分为6个区间,每个区间内使用拓展交叉回归模型测算篮子货币权重和EMP,结果如表2所示。周继忠(2009)认为,负回归系数表明该货币在货币篮子中起平衡制约作用,有助于维持货币篮子价值稳定。

表2 分区间拓展交叉汇率模型回归结果

区间1为2005年7月至2008年10月,该区间汇率制度改革刚起步,要求汇率形成机制与美元脱钩,形成以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。回归结果显示,美元回归系数为0.894,说明该区间美元权重较大,人民币依旧和美元挂钩;其他篮子货币权重不足0.2,人民币系统性升值约0.55%。

区间2为2008年11月至2015年1月,该区间包括2008年全球金融危机、2010年和2014年汇改。回归结果显示,美元回归系数为0.866,权重依然较大;EMP显著性增强,汇率制度具备初步弹性。

区间3为2015年2月至2016年1月,该区间经历了“8.11汇改”。回归结果显示,美元权重大幅下降,欧元、英镑等其他篮子货币权重上升,但显著性不高;EMP系数较大且是显著的,说明区间内央行加强了外汇市场调控力度。

区间4为2016年2月至2017年4月,该区间央行宣布在“人民币中间价市场报价”和“一篮子货币汇率变动参考价”的基础上,推出新的人民币兑美元汇率中间价形成机制。在接下来1年多的时间里,汇改出现反复性,美元权重略有上升,同时EMP系数下降。

区间5为2017年5月至2018年5月,该区间始于2017年汇改。为应对外汇价格顺周期波动,使中间价充分反映市场供求的合理变化,央行在人民币汇率形成机制中加入逆转周期因子。回归结果显示,汇率参考篮子货币调节的灵活性增强,美元权重下降至0.329,欧元和日元权重分别为0.497和0.034,人民币汇率从与美元单一挂钩向多国货币分散。值得注意的是韩元权重再次下降,变为负值且不显著,而EMP系数再次变大。

区间6为2018年6月至2019年9月,该区间国际政治经济形势变化较大,中美贸易摩擦爆发,从互相提高进口关税,到美国对以华为等众多中国科技企业实行制裁,再到系列协商谈判,中美关系错综复杂。回归结果显示,美元权重虽然变化不大,但并不显著;欧元权重和EMP系数增加且通过显著性检验。

拓展模型虽然没有识别出2010年汇改,但“8.11汇改”前,美元权重在0.85 以上且非常显著,即人民币参考篮子货币波动且以美元为主;“8.11汇改”后,美元权重逐渐降低,欧元权重增加,说明篮子货币权重发生调整,汇率制度是演进的。EMP 回归结果显示,该变量以2016年2月为分界点,回归系数逐渐增大且显著性增强。因此,我国汇率制度不是盯住美元的固定汇率制或完全自由浮动汇率制,而是有管理的、介于两者之间的中间汇率制度。

本文从静态角度分析汇率制度演进,默认汇率波动区间内篮子货币权重保持不变,但篮子货币权重和EMP 是随时间推移而变化的。因此,下文将进行时变系数分位数回归,从动态角度考察汇率制度演进机制。

四、篮子货币汇率制度演进动态分析

(一)时变系数分位数回归模型

Xu和Cai(2009)提出用于分析时间序列非参数变系数分位数回归模型,基本形式为:

其中,Xt=(Xt0,Xt1,…,Xtd)′是解释变量第t 组观测值,Xt0=1。Ut是平滑变量,它可以是Xt0,Xt1,…,Xtd中的任意一个,也可以是时间变量、外生变量或滞后变量。当Ut是时间变量时,上述模型为时变系数分位数回归模型。ak,τ(·)是平滑系数函数,且aτ(·)=[a0,τ(·),a1,τ(·),…,ad,τ(·)],部分ak,τ(·)允许取决于τ。为方便起见,下文将τ省略,把ak,τ(·)记为ak(·)。

Wei和He(2006)假定Ut是独立同分布的时间序列,并采用样条法估计参数。Xu和Cai(2009)提出用局部多项式估计变系数分位数回归模型以满足相应假设条件。如果Ut边际密度fu(u)是连续的且fu(u)>0,则该估计方法具有统计有效性、设计适应性和自动校正边界值的良好统计性质。在观测数据的基础上,假定ak(·)在观测点u0附近具有r+1 阶导数,根据泰勒级数,在u0某一邻域内有:

其中,ρτ(u)=u[τ-I(u<0)]为损失函数,0<τ<1;Kh=Kh(x/h)/h 是核函数,h 是带宽参数,h>0,且当h→0时nh→∞。通过选取不同的观测点u0,可以得到变系数分位数回归模型的系列系数估计值。参数估计还涉及核函数Kh(·)和带宽h的选取。Fan和Yao(2006)的研究表明,核函数的选取对估计影响不大,而带宽决定了拟合曲面的光滑程度。本文选取高斯核作为核权函数,通过拇指法则选定带宽。

(二)汇率制度演进动态分析

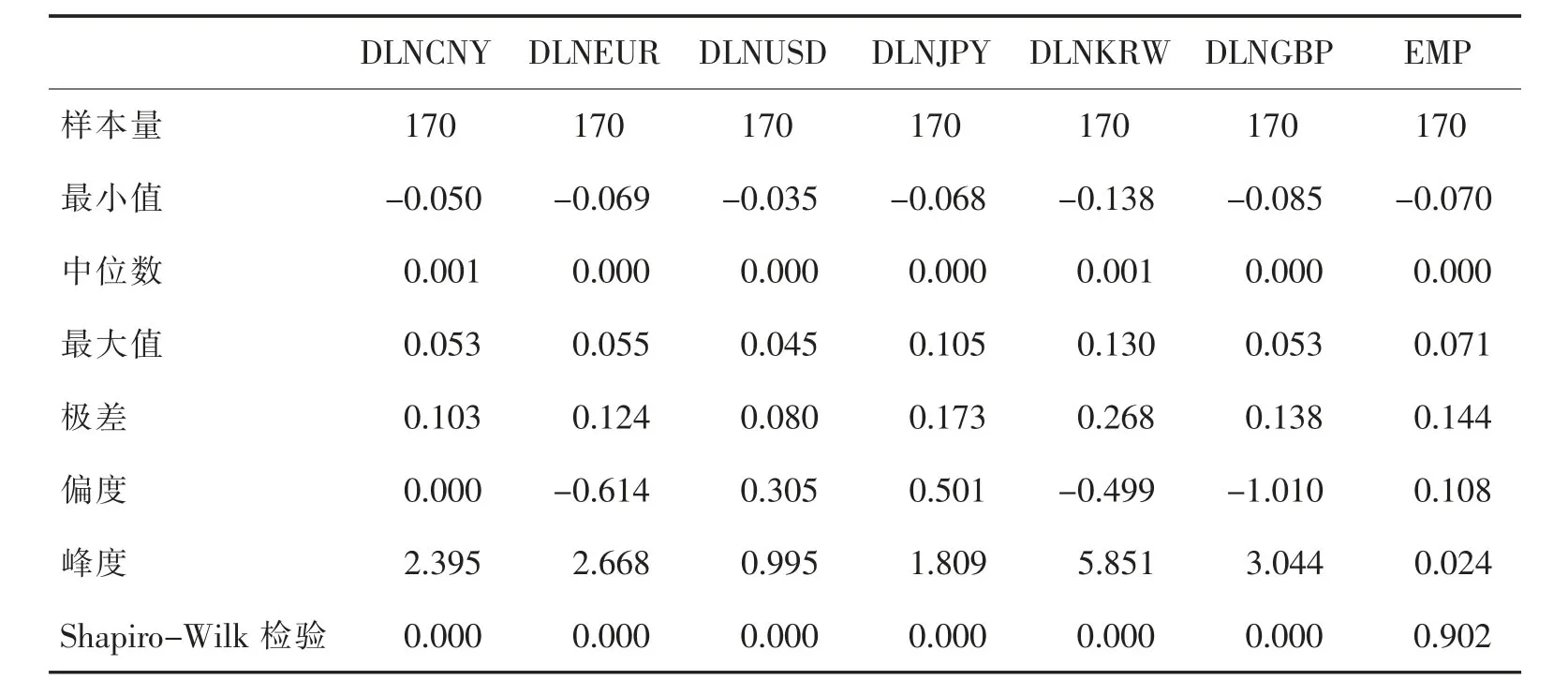

原始数据序列经对数差分处理后的描述性统计结果如表3所示。除EMP 外,篮子货币对数收益率拒绝正态分布的原假设,且偏度和峰度显示其与标准正态分布相差较大。异方差BP检验的p值为1.207e-13,表明拓展模型存在异方差,因此,使用中位数回归代替均值回归。

表3 变量描述性统计

图4显示了全样本区间分位数回归结果。其中,截距项随分位数的增加而递增,说明拓展模型不能完全解释人民币汇率变化,且不可解释部分随分位数的增加而递增。篮子内欧元、美元、日元和英镑权重随分位数的增加而递增,韩元权重随分位数的增加而减小;EMP的中位数附近权重和OLS 权重相近,且两端呈“翘尾”状态。在中位数附近,篮子货币权重和EMP 比较稳定,对人民币汇率及其条件均值影响相同;在低分位处,欧元、美元、日元和英镑系数为负值,说明低分位处篮子货币制度失灵,而EMP 显著生效;在人民币高分位处,除韩元外的篮子货币和EMP 均显著生效。

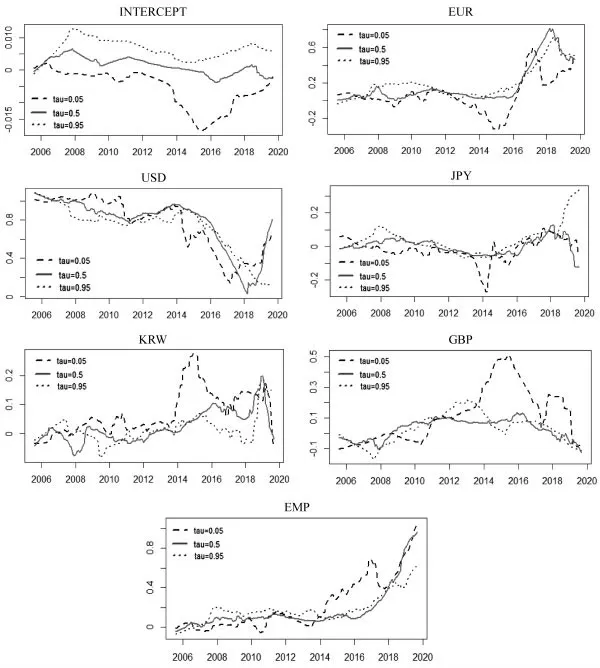

参考翁云妹(2008)的做法,按照全样本区间分位数回归结果,选取0.5 分位数回归系数作为篮子货币权重代表,上下尾分别选取0.95和0.05进行变系数分位数回归,时间光滑变量选取参照Robinson(1989)的做法,得到篮子货币权重和EMP系数随时间变化的回归结果(见图5)。

图4 全样本区间分位数回归结果

图5显示,不同分位数系数估计值走势接近,中位数回归系数估计曲线波动较小,相比于上下尾回归曲线更稳定。截距项不同分位数的估计曲线不相交,说明模型中取决于τ的取值。篮子货币不同分位数的系数估计值均有交点,根据张圆圆等(2012)的研究结论,说明篮子货币和EMP 存在异方差,因此,单一使用变系数均值回归无法准确反映篮子货币权重信息。

取中位数回归结果作为篮子货币时变权重,发现图5比表3提供了更丰富的信息。随着汇改推进,美元权重呈波动下降趋势,从开始接近1的权重逐渐下降,并在2018年年初达到最低点后反弹上升至0.8 附近;欧元权重在2016年前变化不大,2016—2018年快速上升,超过0.6 后下行,双边振幅较大。2018年,全球经济疲软,美国经济表现强势,美联储持续加息,市场避险情绪上升,美元指数出现了一定程度的上行,经济基本面对汇率短期走势影响进一步增强。而自2018年年初以来,中美贸易摩擦成为主导人民币汇率波动的主要因素之一。2019年年初,中美贸易谈判前景乐观,人民币汇率在第一季度维持较强走势;5月后,中美贸易摩擦升温,市场风险加剧,加之年中企业购汇需求增加,导致人民币快速贬值至6.9 附近;8月后,中美贸易摩擦再度升级,受此影响,人民币遭遇年内第二轮快速贬值。虽然未来中美贸易谈判存在达成阶段性共识的可能性,但美国寻求单边贸易保护主义的目的并未发生实质性改变。为维持人民币汇率稳定,避免汇率波动过大导致人民币抛售,美元权重自2018年年初以来再度上升,而其他篮子货币的权重开始下降。

图5 变系数分位数回归结果

由于模型对变量进行对数差分处理,若将人民币和篮子货币视为资产,图5也表示篮子货币对数收益率与人民币对数收益率之间的关系。在中位数处,欧元和英镑收益率对人民币收益率的影响小于其在上下尾处对人民币收益率的影响;美元在中位数处对人民币收益率的影响大于其在上下尾处对人民币收益率的影响,说明人民币收益率适中时,美元影响较大,人民币收益率较高或较低时,欧元和英镑影响较大。从系数符号看,大多数篮子货币收益率均与人民币收益率呈正相关关系,但2006年前韩元和低收益人民币呈负相关关系,2018年后日元收益率和人民币收益率也呈负相关关系。

五、结论

结合静态和动态分析,从篮子货币汇率制度演进视角,得出人民币汇率制度演进的三个特点:

一是渐进性和反复性。篮子货币权重变化是渐进的,并非一蹴而就,美元权重和EMP的反复变化体现了汇改的反复性。

二是多元性。2005年汇改至今,人民币逐渐从单一分配美元高权重,到逐渐将权重划分给欧元、日元和英镑,再到近期美元权重回归。美元权重反复变化说明央行对汇改的慎重,篮子货币正从单一美元向多国货币分散。

三是灵活性。首先,人民币汇率总是根据国际宏观环境及时调整,如在全球经济萧条时紧盯美元,在经济复苏时更多参考其他篮子货币;在中美贸易摩擦阶段为防止出现“黑天鹅”事件导致人民币大幅波动,重新赋予美元高权重。其次,EMP系数随着汇改的推行而逐渐增加,说明篮子货币汇率制度弹性在上升。

2018年前美元在篮子货币中权重逐渐下降,但贸易摩擦后美元权重却上升,出现“逆市场化改革”现象。随着中美贸易摩擦的持续,人民币和美元之间的紧密联系在未来一段时间不会消失。目前,我国直接投资已基本实现可自由兑换,机构投资者、债券通等互联互通制度已基本建立。为进一步增强汇率弹性,可适度增加外汇市场参与主体,丰富外汇交易品种,放宽除美元外其他篮子货币的日内波动区间,增强市场力量在汇率决定中的作用,推进人民币国际化。

汇率制度改革是中国市场经济改革的重要组成部分。面对复杂的外部环境,人民币汇率制度改革一直是温和的、渐进的。本文从汇率制度阶段性调整和时变货币权重两个角度进行深入研究,有助于从政策落地时间和政策实施效果方面理解汇率制度改革,为汇改提供经验总结。