我国人口迁移流动特点及未来展望

2020-11-24融通基金

融通基金 刘 明

中泰证券研究所 梁中华 吴嘉璐

一、引言

当前我国经济由高速增长转向高质量发展阶段,对区域协调发展也提出了新的要求。习近平指出,当前我国存在区域经济发展分化和发展动力极化的现象,区域发展不平衡普遍,要在发展中促进相对平衡,尊重生产要素自由流动和向优势地区集中的客观规律,根据各地条件发挥比较优势,走合理分工、优化发展的路子。(1)习近平:《推动形成优势互补高质量发展的区域经济布局》,载于《求是》2019年第24期。

而在区域经济发展中,人口的流动和集聚是一个关键变量。改革开放以来,我国人口迁移进入了一个全新的阶段,流动人口数量大幅增加。根据国家统计局公布的数据,1982年我国流动人口仅657万人,20世纪90年代以后开始大幅增加,在2014年的时候达到峰值2.53亿人。2015年后我国流动人口规模进入调整期,截至2019年流动人口总量小幅缩减至2.36亿人。

人口在区域之间的流动和配置,是推动我国经济增长的重要因素。蔡昉和王德文(1999)认为,人口在产业和地域间的流动实现了剩余劳动力的重新配置,而资源配置效率的提升也是全要素生产率的重要组成部分。根据他们的测算,在1982~1997年,劳动力配置对我国经济增长的贡献为20.2%。袁训国(2017)在进一步考虑劳动力产出弹性的基础上,认为流动人口对经济增长的贡献或许更高,1982~1997年流动人口对经济增长的贡献率高达26.8%。目前,较多学者均肯定了人口流动对于经济增长的贡献,改革开放以来流动人口对我国经济增长的贡献或达到20%左右(袁训国,2017;郝大明,2015)。

人口流动不仅促进了经济增长,也带来了区域发展的分化。从全国层面来看,我国人口流向整体呈现从中西部到东部地区、从北方到南方的流动特征,而这一过程也伴随着各类产业在东南沿海地区的集聚。据统计,北方经济总量占比从2012年的42.8%下降至2018年的38.5%,东北地区经济总量占比从8.7%下降至6.2%,经济增速也明显落后于发达省份,地区之间的差距逐渐拉大。(2)习近平:《推动形成优势互补高质量发展的区域经济布局》,载于《求是》2019年第24期。

本文从全国人口流动的视角出发,探讨当前区域发展分化的现象,并通过对各地人口流动规模的测算,总结当前人口流动的大趋势,进一步分析人口流动对于区域经济发展的影响。

二、人口流向浙粤地区,核心城市进一步集聚

在测算人口迁徙规模的时候,本文将某地区常住人口的变动分解为两部分:一部分来自人口的自然增长,自然增长的人口数量可以通过出生人口减去死亡人口获得;另一部分来自存量人口在地区间的迁移流动。所以一个地区人口净流动的规模,可以用常住人口总变化剔除人口的自然增长后计算得到(梁中华和吴嘉璐,2019)。

(一)全国层面:广东、浙江继续领跑,“二八现象”愈发凸显

从全国层面来看,2019年我国人口流动继续呈现“东迁”和“南下”的特征。据测算,2019年我国东部省份人口净流入规模超过150万人,而按照秦岭—淮河一线来划分南北方的话,南方省份人口净流入达到167万人,而且东部和南方省份的人口流入规模相比2018年进一步扩大(见图1和图2)。

图1 2011~2019年人口的“东迁”注:这里的西部地区人口流入暂不统计新疆和西藏。资料来源:Wind数据库。

图2 2011~2019年人口的“南下”注:这里的西部地区人口流入暂不统计新疆和西藏。资料来源:Wind数据库。

从具体省份来看,人口的流向变得更加集中。2019年浙江和广东人口净流入规模达到了84.1万人和82.6万人,在全国层面遥遥领先(见图3)。根据我们计算,70%以上的人口净流入量都流向了浙江和广东,而2018年这个比例为60%左右(见图4)。因此,与其说人口流向了东部和南方省份,不如说是更加集聚地流向了广东和浙江两省,“二八”现象愈发明显。

图3 2019年各省份人口净流入规模资料来源:Wind数据库。

图4 2018年各省份人口净流入规模资料来源:Wind数据库。

(二)省内层面:继续向核心城市集中

从省内流动的情况来看,与2018年类似,2019年人口继续向省会和“双子星”等重要城市集中。鉴于部分城市公布的人口数据不完整,本文暂且统计了我国17个省份的人口流动情况。在统计的省份内部,只有省会等少数城市是人口净流入的,大多数城市都面临人口净流出的压力。例如江西、山西、河南、湖北、陕西、甘肃等地,基本上都只有1~2个城市人口在净流入,其余城市人口均在净流出(见图5)。

图5 2019年17个省份人口净流入和净流出城市情况资料来源:各省份人民政府网站。

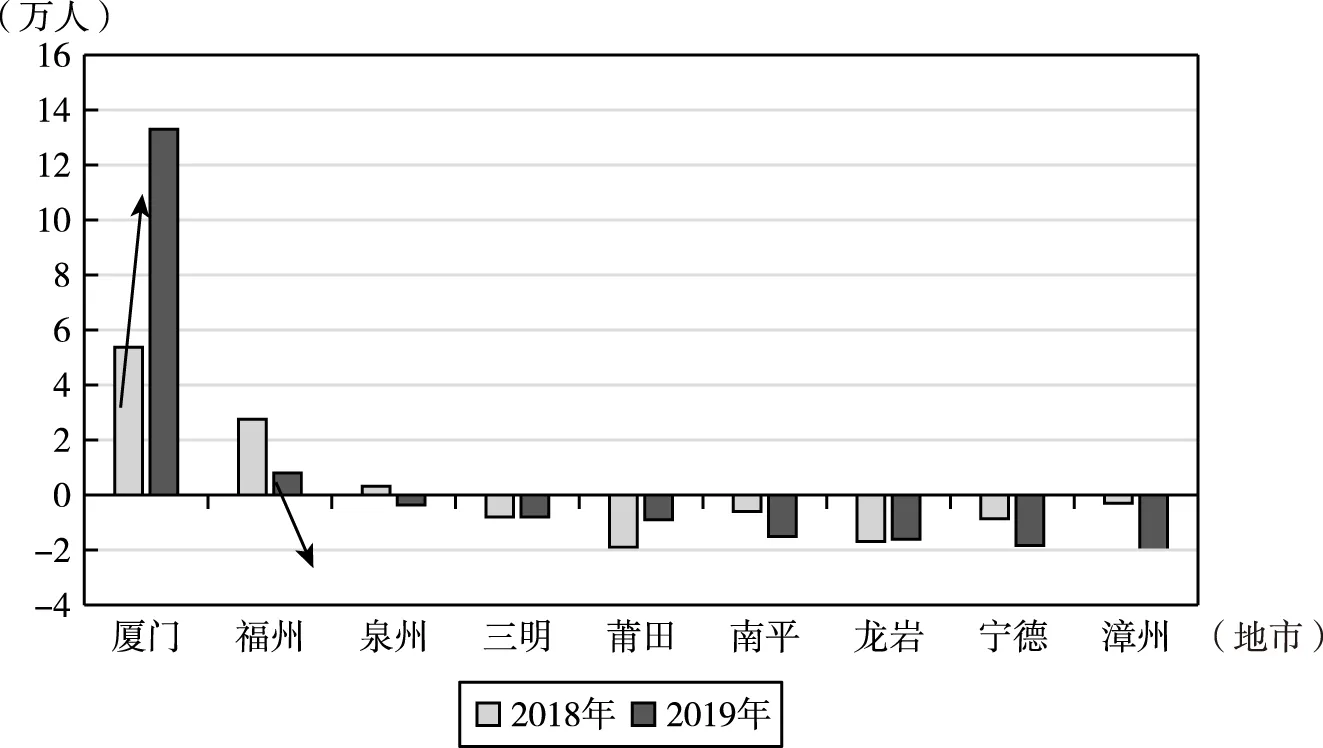

而且即使是各省份的核心城市,2019年也出现了非常明显的分化。以福建为例,2018 年厦门和福州人口净流入量分别为5.37万人和2.76万人,相差不大。但2019年两个城市的差距便已明显拉开,厦门净流入量达到了13.3万人,而作为省会城市的福州,净流入量只有0.8万人(见图6)。这也说明,在经济和政策因素的驱动下,人口在地区之间的分化在加剧。

即使是人口流入大省也不是“遍地开花”。以浙江为例,2019年人口净流入规模居全国第一,在浙江的11个地级市中,有4个城市是人口净流出的,剩下7个城市是人口净迁入。但从规模上来看,其实浙江绝大部分的净流入人口都流向了杭州和宁波。其中,杭州人口净流入49.35万人,宁波人口净流入30.07万人,占省内各地市净流入总量的90%以上(见图7)。人口净流入的另一大省广东的情况也是类似的,大部分的人口都流向了深圳、广州和佛山,其他城市的人口迁入规模相对较小,部分城市甚至还在净流出。

图6 福建各地市人口净迁移规模资料来源:各地市人民政府网站。

图7 2019年浙江各地市净迁移人口资料来源:各地市人民政府网站。

三、新一线城市明显发力,小城市持续流出

(一)“抢人”愈演愈烈,新一线城市明显发力

本文根据各城市公布的常住人口规模以及出生和死亡的相关数据,进一步测算了各地人口迁移情况,并基于第一财经发布的最新城市分级名单,对各等级城市做了汇总统计。从各等级城市的情况来看,一、二线城市持续呈现人口净流入。一线城市中,北京和上海仍维持人口总量控制政策,深圳和广州继续人口净流入。具体来看,2019年北京人口继续净迁出,但净迁出规模从2018年的22万人缩窄至6.3万人。上海虽然保持人口净流入,但规模不到1万人。而深圳和广州的人口在大幅流入,2019年广州净流入25万人,尽管深圳未公布人口的自然增长数据,但根据常住人口增量推算,净流入量估计也在30万人左右。

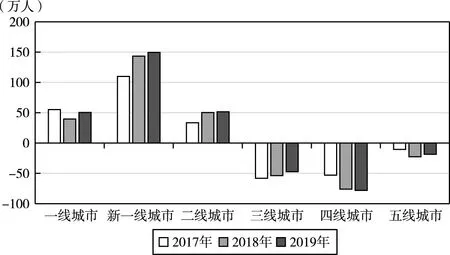

新一线城市加入了“抢人”大战的队伍,近两年人口迁入规模明显增加。如杭州、南京等新一线城市,除了经济上的吸引力外,在人才吸引政策方面也在不断增加力度,不仅落户政策有所放宽,还在人才补贴、租房补助、购房补贴等多方面提供相应的待遇。2017年,新一线城市的人口净流入量仅109万人左右,而2019年规模已经接近150万人(见图8)。

图8 2017~2019年各线城市人口净迁移量资料来源:各地人民政府网。

从地区性人口政策来看,在2018年“抢人”最成功的当属安徽和西安。2018年安徽各地人才政策均大幅放宽,而当年也是安徽人口净流入的巅峰。但这种盛况只维持了一年,2019年安徽人口净流入明显放缓,净迁入规模甚至低于2018年之前的水平(见图9)。从地级市层面来看,2018年安徽省内各地市几乎都是人口净流入的,而到了2019年,已经有6个地市出现人口净流出现象。西安的情况也很类似,尽管2019年仍有13万的人口净流入,但相比2018年的32万人也是明显放缓的。这也说明,要想持续地吸引人口流入,仅靠高成本的人才政策是不够的,关键还要靠经济和产业的持续发展。

图9 2011~2019年安徽净迁移人口变化情况资料来源:Wind数据库。

(二)中小城市人口持续流出

中小城市人口政策也在不断放开,但并没有改变人口持续流出的局面。2019年我国进一步加大了户籍制度的改革力度,全面取消城区常住人口在300万人以下城市的落户限制,全面放宽城区常住人口300万人至500万人的大城市的落户条件。也就是说,我国中小城市、Ⅱ型大城市和部分Ⅰ型大城市的落户限制自此全面放开。

但中小城市的户籍放开并没有带来明显的人口流入。我们选取了符合取消落户限制条件的城市(城区人口<300万人),统计了其5年来常住人口的同比变化。在统计的206个城市中,即使不剔除人口的自然增长,2019年也有28个城市的常住人口是负增长的,三、四、五线城市的人口净流出压力持续增大(见图10)。

图10 2015~2019年户籍放开的中小城市中人口负增长的个数注:鉴于部分城市还未公布2019年数据,这里采用2015~2019年的平衡面板来测算。资料来源:Wind数据库。

我国劳动年龄人口已经连续6年负增长,城镇化率的增长也已经连续4年放缓,意味着我国已经步入了人口存量竞争的时代(见图11)。核心城市都已经开始加入“抢人”队伍,未来中小城市人口流出的压力还会加大。

图11 1993~2019年城镇化率增幅变化情况资料来源:Wind数据库。

(三)小城市地产调整压力增大

随着人口的流出,小城市地产调整压力也在增大。长期来看,人口是影响房价的关键因素。例如,日本在20世纪90年代以前房价一路上涨,对应的也是劳动年龄人口增长、城市化率快速提升的时代。而90年代以后房价明显回落,这其中固然有地产泡沫破灭的因素,但为何这么久以来房价却再也没回去呢?人口或是关键。日本劳动年龄人口在90年代中期达到峰值,之后便开始持续下行;而90年代以后城市化率的速度也大幅放缓,也就是说支撑房价的人口基本面已经发生了明显转变(见图12)。

图12 1955~2019年日本劳动年龄人口与城市土地平均价格走势变化情况资料来源:Wind数据库。

我们也统计了2018~2019年我国各地房价涨幅和常住人口的变化情况,发现两者存在一定的正相关(见图13)。随着地产刺激政策的退出,人口对于房价的影响会越来越明显,人口持续流出的地方,未来房价调整压力会更大。其实中小城市房地产市场的调整压力自2018年以来就已经持续体现了。

图13 各地常住人口变动和房价变化的相关性注:图中只呈现了常住人口涨幅在-1.5%~1.5%之间的样本城市,主要考虑到一线和新一线城市政策干扰比较大,以及部分城市行政区划有变更。资料来源:Wind数据库。

在我国劳动年龄人口持续减少、政策刺激减弱的大背景下,房地产市场的调整压力会越来越大,各地抢人政策也会愈演愈烈,房地产市场的结构性特征也会越来越明显。根据国家统计局公布的40个重点城市地产投资和销售数据,本文把其中35个一、二线城市视为大城市,全国其他城市视为小城市,测算得到我国小城市商品房销售面积占比超过70%,房地产投资占比超过50%,体量相对较大。小城市房地产调整,意味着我国会面临房地产周期整体下行的压力。

我国居民有六成财富直接或间接配置在了房地产相关领域。根据国家金融与发展实验室(National Institution for Finance & Development,NIFD)公布的中国国家资产负债表,截至2016年底我国居民部门总资产中有164万亿元是房产,占比高达46%。如果再考虑到间接持有的房产资产,比如居民将钱存入银行,而银行通过发放贷款、购买债券、非标等途径,又将居民的部分资产间接配置到房地产领域,那么2016年底我国居民直接或间接持有的房地产相关资产或有207万亿元人民币,约占居民总资产的60%。

而且在过去10年里,我国约1/3的经济增长是由房地产直接或者间接拉动起来的,地方政府对土地财政的依赖也很大(见图14)。因此,小城市地产的调整压力不仅会影响当地的经济和财政,也会对全国层面的经济增长造成一定影响。

图14 房地产对中国经济增长的拉动资料来源:Wind数据库。

四、人口流动与区域经济发展的关系

人口流动与区域经济发展有紧密的相关性。一般来讲,区域经济发展的差异会影响人口在地区层面的流动,经济发展较快、收入较高的城市通常会吸引人口的流入。从我国各地GDP增速、居民收入增速来看,多数南方省份都高于全国平均水平,而北方与西部和东北地区,除个别省份表现亮眼以外,大多经济发展形势稳中偏弱。城市经济活力和居民收入水平的差距,是驱动人口跨区域流动的重要原因。反过来,人口流动也会影响区域经济的发展。人口在地区层面的集聚会带来产业的集聚,从而进一步促进区域经济的增长。因此,两者在一定阶段内表现出相互强化的关系。

在人口流动对区域经济发展差异的影响方面,学界仍存在一定争议。一方面,从新古典经济增长模型的角度来理解,人口从劳动边际产出低的地区流向边际产出高的地区,会使区域经济趋于收敛,有助于区域间经济差异的缩小。段平忠(2008)、王小鲁和樊纲(2004)等的研究也认为,中国人口流动对地区增长差距有收敛作用。但因为研究角度和方法数据的差异,目前也有大部分学者持相反意见,认为人口流动可能会加剧地区之间经济发展的分化,其原因或许来自异质型劳动力的迁移,即携带人力资本的劳动力流动可能会扩大区域之间的差距(Shioji,2001;侯燕飞和陈仲常,2016)。

为了进一步展现两者之间的关系,我们将区域经济分为三个维度:区域经济发展水平(GDP、人均GDP)、区域产业结构变化和区域公共财政收入,通过统计的方法来观测近几年各区域经济发展的变化。

(一)人口流动和区域经济发展水平

人口的集聚带来了产业和经济的集聚。本文展示了东部、中部、西部和东北地区,以及京津冀、长三角、珠三角三个重点城市群经济规模的变化情况(见表1)。我们发现,在人口快速集聚的20世纪90年代,经济活动也在地区明显集聚,东部地区经济总量占比从1990年的46%快速升至2000年的53.4%。不过,随着国家区域发展战略的变化,中西部承接产业转移的政策支持力度也在加大,2010~2019年中西部经济总量占比提升了4.7个百分点,这和近几年中西部地区人口有所回流也是一致的。而东北地区GDP占比反而进一步下滑,背后是东北地区人口的持续流出。

表1各经济区域和城市群的GDP总量分布 单位:%

具体来看,我国的经济活动其实更多地聚集在三个重点城市群,三大城市群的GDP占比从1990年的34.9%快速升至2019年的41.5%。其中,珠三角和长三角区域发展速度尤为明显,而京津冀地区近几年经济总量占比有所下滑,或许与核心城市北京实行人口总量控制有关。

而从各地人均GDP来看,1991~2000年流动人口大幅增加的时期,东部与中西部、东北地区的差距是明显拉大的,如东部地区人均GDP和东北地区的比值从1990年的0.98上升至1.30,而这一差距目前仍在拉大,2019年东部地区人均GDP已经上升至东北地区的2.03倍(见表2)。不过伴随着地区发展战略变化和中西部城市群的发展,东部和中西部人均GDP的差距在近几年有所缩小。

表2各经济区域和城市群的人均GDP比较

本文也进一步观测了城市层面的数据,选取了我国231个城市的数据,比较了2019年各地人口和人均GDP的情况。从图15中可以发现,城市人口规模和地区经济发展水平之间存在高度的相关性,表现为人口规模越大的城市人均GDP相对越高。这也侧面反映了人口是影响地区经济发展水平的重要变量。

图15 2019年我国各城市总人口和人均GDP资料来源:Wind数据库。

(二)人口流动和区域产业结构

产业结构的变迁已经成为当前社会经济发展程度的一个重要指征,特别是第三产业的占比。从就业吸纳角度来看,服务业(第三产业)相比第一产业和第二产业也具有更强的吸纳就业能力。在我国人口流入的主要地区(东部地区和三大城市群),第三产业占比也明显高于其他地区(见表3)。

(三)人口流动和区域公共财政收入

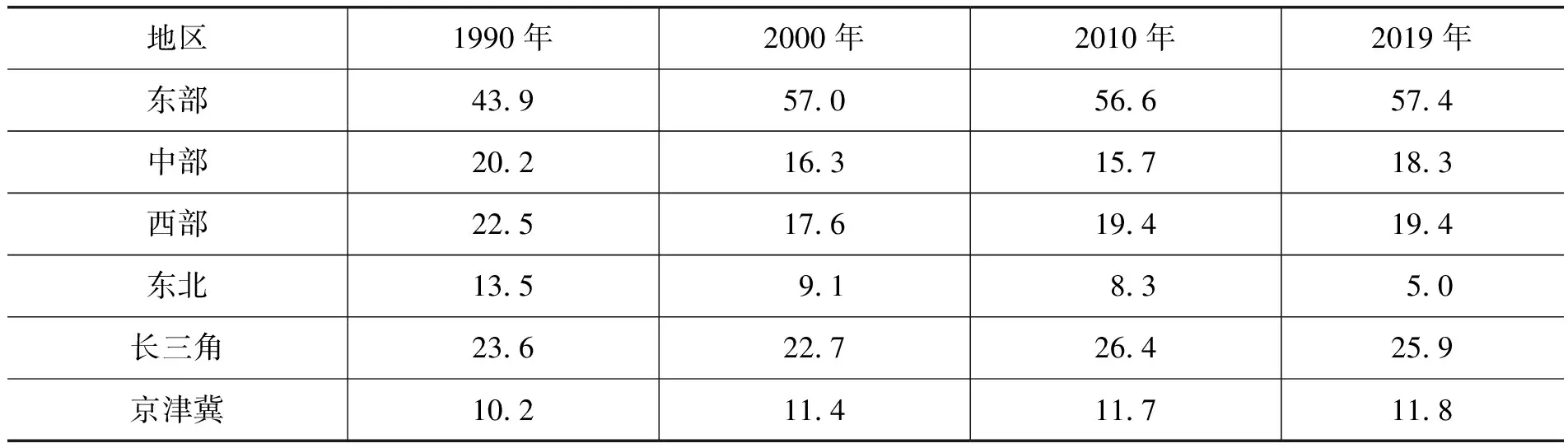

人口流动带来产业和经济活动集聚的同时,也会影响地方财政收入的水平。如表4所示,东部地区财政收入占比从1990年的43.9%上升至2019年的57.4%,而同期的东北地区却从13.5%降至5.0%。这也说明,人口和经济的分化也会影响地方财力的分化,从而进一步影响地方公共品供给的能力。

表3各经济区域和城市群第二产业、第三产业占比 单位:%

表4各经济区域和城市群公共财政收入占比 单位:%

五、小结与展望

我国劳动力大规模向核心城市集聚,对于资源优化配置和我国经济增长都起着较为积极的作用。改革开放以来,流动人口对我国经济增长的贡献达到20%左右,高峰时期贡献率一度高达40%左右(袁训国,2017)。从区域发展的角度来看,人口流动也会带来区域经济发展水平和地方财力的分化。特别是人口持续流出的东北地区,当前人均GDP、地方财政收入和其他地区的差距正在逐渐拉大。而人口流入的地区往往会受益于各类生产要素的集聚,实现当地经济的持续增长。

但是,值得注意的是,人口的集聚也可能带来公共品供给拥挤的问题,降低劳动力的真实福利水平、降低城市的规模效率,从而制约城市的进一步扩张和发展。如刘小鲁(2008)发现,我国区域公共品供给存在显著的拥挤效应,随着人口的增长,人均公共服务水平会以更快的速度恶化。

然而,我国不同地区各类公共品供求失衡的状况也不尽相同。如东部地区行政管理的拥挤系数较高,而文教卫服务拥挤系数相对较低,与中西部地区恰恰相反。这种地区性差异或许来自户籍歧视、部分公共品消费的排他性成本,以及欠发达地区公共品供给偏向于生产性财政支出项目,而对文教卫等福利性支出重视不足(付文林,2012)。

整体来看,我国人口持续向大城市集中,将会导致大城市拥挤效应愈加突出、中小城市发展相对落后的局面,也会引发一系列社会问题。要想缓解这一矛盾,一方面,可以淡化行政级别对城市经济功能的作用,以城市群作为未来城市演进方向,将劳动力疏解到城市群内部的其他中小城市(钱净净,2014)。另一方面,加大地区间的财政平衡,欠发达地区适当提高民生相关支出;较发达地区进一步破除流动人口的户籍限制,保障居民基本公共服务的消费权利(付文林,2012)。

我国未来大概率仍会延续人口从欠发达地区向较发达地区流动的格局,并且以超大城市为依托,逐渐形成数个城市群。这和目前国际上大多数发达国家城市演进的方向也是类似的,如美国的波士华城市群、北美五大湖城市群,日本的东海通城市群,欧洲西北部城市群,以及英国中南部城市群。而随着我国长三角一体化的建设和发展,长江三角洲城市群也已跻身世界六大城市群之列。未来我国还会涌现多个城市群,形成中心城市引领城市群、城市群带动区域发展的新模式,区域内提供公共服务的能力也会上升,人口也将向重点城市群进一步集聚。