“诚信”企业文化对企业行为的影响

——基于盈余管理的视角

2020-11-19

(上海工程技术大学 管理学院,上海 201620)

企业蕴含的文化对企业行为起着潜移默化、深远持久的影响。就特定的企业而言,企业是为了实现某一目标和特定形式而建立起来的社会集合体,为了使自身运作需求最终得到满足,必定要有共同的抱负、共同的寻求目标、共同的行为准则以及与此相适应的机制和制度,否则企业就会是一盘散沙。从此意义而言,企业文化是企业在长期的实践活动中所形成的并且为组织人员广泛认同和遵守的,并且包含了该企业的价值概念、团体意识、工作作风、行为规范和思路方式等的总和。

“诚信”的企业文化对该企业发展也起着举足轻重的作用。“诚信”这一文化包含于企业为何存在、存在是为了什么,和企业中各种规定的存在必要性与用途、企业中各层级和各部门的不同职位上人员的行为和企业利益之间的关联等。那么,具有“诚信”企业文化的企业是否一定能做到诚信呢,在已有文献的研究中并没有给出确切的答案,不能给企业行为受企业文化的影响这一论题提供强有力的证据,本文将从盈余管理这一视角来为此提供一定的经验证据。

一、问题的提出

组织价值观作为企业文化的核心,其中“诚信”作为价值观中重要的一点,展现了企业管理者和企业职工对该公司生产、经营、服务等活动以及指导这些行为的观念,一个具有“诚信”文化的企业,有助于它吸引投资、取得客户信任、降低成本和经营效率的提升,进而取得更好的经营绩效。企业的“诚信”文化对企业盈余管理行为具有导向和约束功能。首先,就导向功能来说,“诚信”作为非法律形式的非正式制度,是从道德意义上考虑的,并由社会向人们提出并理当遵循的行为准则,而社会公众的舆论是规范和引导企业守规矩行为的主要途径。而盈余管理则是企业高层管理人员出于对自身利益的保护即获取高额薪酬存在的,在有诚信企业文化里这种利己和机会主义心理可能会减少,进而盈余管理水平可能较低。其次,就诚信文化的约束功能来说,诚信文化作为集体共同价值观,与企业职工所要强制遵循的、用文字形式叙述的明文规程不一样,它是以一种软性约束来使人们理智,并让企业共同价值观向个人价值观连续地渗透和内化,最终得以促使企业自动生成完整的自我约束体系,并在企业内部形成相互监督的良好氛围,进而降低企业的盈余管理水平。

企业对资金的需求是拥有“诚信”企业文化是否会影响盈余管理行为的试金石,盈余管理作为短期目标可以在短期内给利益相关者带来利益,本文对企业当有再融资需求时,有无“诚信”文化会对企业行为产生不同影响,尤其是在盈余管理选择上的差异。基于以上本文采用的是2002—2012 年10 年间沪深证券市场中全部上市公司为样本,为验证这一企业文化对企业盈余管理行为的影响结果。

二、研究设计

(一)选数据来源与样本

本文采用的数据是2002—2012 年10 年间,沪深证券市场的A 股上市公司,但需要注意的是,这10年间企业高层管理者如有变动会导致其企业文化可能同样发生变革,为了使研究更加严谨,我们还需要参考各企业的年报、内控报告以及其他方式去了解“诚信”文化在企业中是否得到了连续性存在。

(二)对变量的解释及界定

1.关于诚信。对于个人而言,诚信就是忠诚仁厚,信守诺言,对于企业也是如此,是指企业在生产经营活动中讲信誉、重信用,诚实和守信是相互联系、不可分割的。参考此解释,我们最后选取了“诚实、诚信、守信、信用、守则”等词语作为主要词汇,在企业年报或者内部控制报告等中出现此类词语,则我们认为该企业是具有“诚信”文化的。

2.如何获取诚信数据。文章用文本分析法,通过各种年报、报告查阅获取关于企业诚信信息,辨别哪些企业是拥有“诚信”导向的企业。首先确定上文提及的关于诚信的相关词汇,出现有关的词汇我们都认为是具有诚信文化导向的企业。其次,我们要辨别关于“诚信”是否出于自发,若是出于被动如迫于规定做出的承诺“本企业承诺诚实守信、合法经营”等不算于研究范围样本内。最后,针对具体企业获取数据的信息,本文确定来源于该企业的年度报告、企业官方网站、企业内控报告、外界媒体报道评价这四种途径获取。

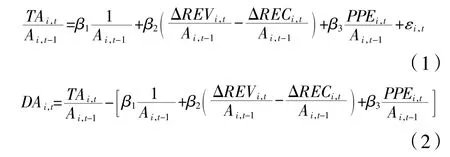

3.关于盈余管理的衡量。盈余管理是指企业管理者在不违背会计准则的前提下,通过对企业对外报告的会计收益信息进行控制或调试来使得自身利益达到最大的做法。本文主要借鉴了Jones 模型来计算可操控应计利润,我们先根据公式(1)对同一年同一行业的企业进行OLS 回归,得到参数系数的估值。

在上式中,TA(i+1)代表的是总应计项目,其值为第i 家企业第t 年扣除经常性损益后的净利润减去本年度现金流净额之后的结果;DA(i,t)代表的是第i 家企业的第t 年可操作应计。接着由(2)式所得,可得出可操作应计利润(Da),但是由于可操作利润有正值与负值,都可以表露公司披露的盈余与其真实值的偏差,所以我们采用绝对值(AbsDa)来计算,计算得到的绝对值越大,即该企业的盈余管理水平也就越高。与此同时,我们还将对盈余管理方向进行区分,以更加准确验证“诚信”文化对企业盈余管理的影响。

三、研究实证

(一)建立模型

为验证“诚信”企业文化对于企业盈余管理是否有影响,以及影响的程度,我们就此命题建立了如下模型:

其中,AbsDa 为盈余管理水平Da 的绝对值,因为正值或负值都能体现对盈余真实值的影响,故采用绝对值来计算。其中,Da+表示正向盈余管理,Da-表示负向盈余管理,且企业如果有诚信文化用“1”表示,没有诚信文化用“0”表示等。通过参考其他学者的研究,我们用控制变量的研究方法,对其他变量进行了控制,包括:公司的负债比率、变现能力、现金流量和规模大小等,用向量Z 来表示。

(二)描述性统计

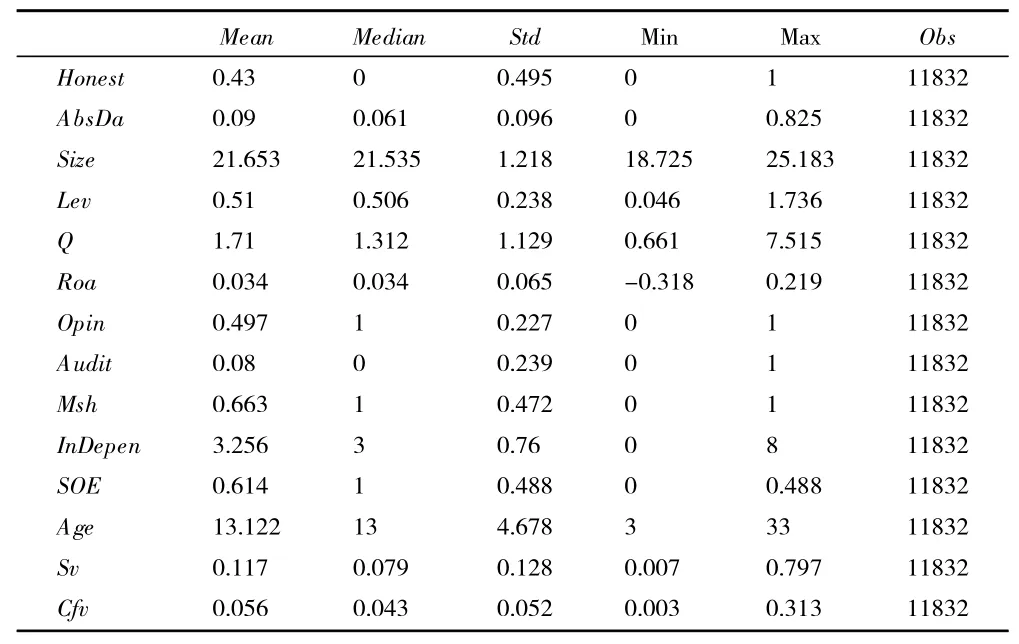

本文的描述性结果大致如表1、表2 所示,为了加以区分不同企业文化,我们先对全体企业样本描述性统计,然后对于是否“诚信”再进一步用表格表示描述性结果。

由表1、表2 可知,在所有样本企业中,“诚信”企业数占样本总数的43%,盈余管理水平的绝对值(AbsDa)的平均值为0.900,相对于缺乏诚信文化企业而言,有该文化的企业其盈余管理水平更低,负债规模相对较小,盈利较高,审计师出具有保留意见的审计意见也较小,但公司发展机会也相对较低,四大会计事务所对其审计的比例较高,企业高层领导人员持股比例也较高,以独立董事为主。

表1

表2

四、进一步检验

(一)“诚信”文化对企业行为的影响

首先,我们把“诚信”作为解释变量来探析其对于企业盈余管理的影响,之后更深层次地探究该企业文化分别对于正向盈余管理和负向盈余管理有哪些不一样的影响。基于此,再对“诚信”不同程度影响盈余管理程度的不同加以分析。我们选择Honestfirst 来衡量企业诚信的程度,当企业诚信程度较高时,取1,当企业诚信程度较低时,取0;结果如表3所示。

由表3 可知,第一行诚信系数为-0.007,并且在1%的水平下较为明显,这说明了具有诚信企业文化导向的企业比不具备该企业文化企业盈余管理水平低。并且在进一步区分了正向盈余管理和负向盈余管理之后,经研究发现,无论是正向还是负向,Honest 的系数都为负数,这在某种程度上说明不管是对于正向盈余管理或是负向的企业,“诚信”这一文化在给企业起到积极作用上是有价值的,即对企业本身而言不论正向或负向的盈余管理,诚信都能发挥降低企业盈余管理水平的用途。同样地,由表3第四列的回归数据中可看出,Honestfirst 的系数为-0.004,当水平为5%的时候显著为负,这表明企业“诚信”程度愈高,对其盈余管理程度就有着更加重要的积极作用,对“诚信”文化重视程度愈高的企业其盈余管理水平也越低。

表3

(二)不同企业性质对盈余管理水平的影响

前文提到,相比于私有企业,国有企业管理者会经常发生变动可能会导致企业文化不够稳定,并且由于管理者不能分享企业文化带来的长期收益,故企业文化时常会形成“形式大于实质”的局面。而对于私有企业来说,企业所有者更可能享受到诚信良好企业文化带来的长期收益,所以会更加致力于建设良好的企业文化。这一现象会导致在非国有企业里“诚信”企业文化对企业行为及盈余管理的影响更加明显。但需要注意的是,企业文化具有持续性,企业文化的形成并不是一个纯粹的过程,会受到政治、经济、人文、社会环境等诸多条件的影响,所以,其形成需要经历长期的倡导和培育。犹如任何文化皆具有历史继承性,企业文化一旦形成就会具备稳定性,企业战略或管理层的人事调动不会让其立刻消逝,因此对企业人员,从而对企业行为的导向和影响都有一定可持续性。

五、结论

企业文化会对企业行为产生潜移默化、深远持久的影响,目前对于此类的文献研究还不是很多,本文基于盈余管理的视角,验证了“诚信”企业文化对企业行为有无产生影响,以及影响程度如何。本文通过设计研究、采集样本数据、研究实证、进一步检验等步骤得出结论:具有“诚信”导向的企业文化可以帮助企业降低管理水平,且不论正向或是负向盈余管理的企业,诚信文化都可以起到降低该企业盈余管理水平的降低作用;深入研究之后发现,对于国有或私有等不同种类的企业该企业文化都能有效地帮助企业降低企业的盈余管理水平,但在非国有企业中该企业文化的影响力往往有着更大的作用。

本文丰富了企业文化的内涵,并且以一个新的视角及盈余管理水平验证了企业文化对企业行为的影响。我们还可以从中得到启示,即企业文化是随着历史累积、社会进步、环境变迁以及企业变革逐步演进和成长的,健康强势的企业文化,如本文研究的“诚信”文化,是有助于企业适应外部环境和变革的,而弱势、不健康的企业文化就可能会致使企业的不良发展。企业在生产经营活动中,也应该注意变革现有企业文化,重新设计和塑造良好的企业文化的过程就是企业适应外部环境变化,这也是在改变人员价值观念。在企业文化价值观方面,也要树立正确的企业价值观、企业文化,选择企业价值观需立足于本企业的特性,依照自身的经营目标、周边境况和企业结构等综合之后选取适合自己的企业文化模式,与此同时,企业还要注意把握企业文化与各要素之间的相互调和,唯有各要素通过科学合理的组合与匹配才可以实现系统整体优化。