基于知识图谱的审计研究热点的文献计量分析*

2020-11-19

(上海工程技术大学 管理学院,上海 201620)

一、引言

国家审计在中国特色社会主义审计制度背景下围绕国家治理、免疫系统和公共受托责任理论对预算审计、责任审计、绩效审计和专项审计进行研究[1-2];注册会计师审计则主要结合会计师事务所特征、注册会计师特质展开,众多学者围绕审计质量、审计意见和审计收费进行实证分析;内部审计则从职能的定位、内容、实施途径和影响因素等角度,与内部控制、公司治理和风险管理研究相结合[3-4],体现了审计学科与经济学、管理学、法学等学科的交叉融合特质。为了更加清晰全面地反映国内审计领域的研究发展现状和热点,文章选择中国知网(CNKI)2010—2020 年核心期刊和CSSCI 收录的审计领域研究文献,借助文献计量方法和CiteSpace 工具,通过研究主题、研究内容转变、关键词突现、研究时间分界点及当前研究机构和学者角度进行研究,以呈现近年来审计学科领域的研究脉络和研究线索。

二、研究方法

文章使用文献计量方法和CiteSpace 可视化分析软件,通过知识图谱中自动聚类标签视图分析、时间线视图分析以及知识聚类分析从多维、动态的视角对审计领域的研究成果进行客观分析,降低了主观性,进而增强分析结果的可靠性。由此以期回答这样一些问题:近年来我国审计领域主要关注的研究议题是什么?审计研究的学术期刊和研究力量主要来自于哪些刊物和机构?审计重要文献和研究学者有哪些?审计领域相关研究热点和趋势变化?

三、数据来源及分析结果

(一)数据来源

论文通过选取中国知网(CNKI)2010—2020 年以审计领域为主题的核心期刊和CSSCI 期刊,文献总数共计14 786 篇。将所得检索结果进行文献计量分析以及知识图谱可视化分析。

(二)文献计量分析

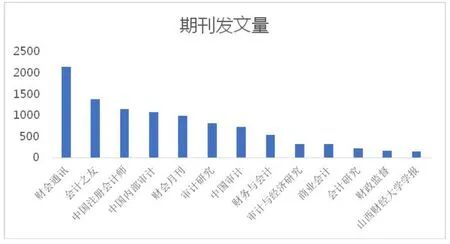

从发文数量看,以审计作为关键词的研究成果丰富,年度发文趋势处于平稳状态。文献的主要发表核心期刊如图1 所示,如《财会通讯》2 142 篇,《会计之友》1 381 篇,《中国注册会计师》1 146 篇,《中国内部审计》1 079 篇,《财会月刊》982 篇,《审计研究》(CSSCI)819 篇,《中国审计》719 篇,《财务与会计》545 篇,《审计与经济研究》(CSSCI)325 篇,会计研究(CSSCI)221 篇,《山西财经大学学报》154篇。来源期刊清晰界定了审计研究成果发表的主要途径[5],目前国内审计的研究主要集中于与会计学科相融合,与经济学、财政学有所交叉。

图1 期刊发文量

从研究内容分布上看,会计师事务所、内部审计、公司治理、审计质量以及被审计单位所占比重较高,分别为7.88%、6.5%、6.09%、5.72%和5.30%,结果如图2 所示。说明在研究内容上仍以会计师事务所为对象的社会审计和以公司治理为代表的内部审计文献内容较多,国家审计为研究内容的文献数量在逐年递增。进而分析发现,对于国家审计而言,政府审计,审计机关以及国家治理为主要研究线索;社会审计则主要围绕审计质量以及会计师事务所为主要研究主题展开;内部控制审计主要研究主题为内部控制工作,企业管理以及内部审计人员等相关的主题。

图2 2010—2020 年以审计为主题的研究内容分布图

四、知识图谱分析

(一)关键词共现分析

为了更好地进行可视化分析,文中以CNKI 为数据库,以主题=审计为搜索路径,将文献结果导入Citespace 制作可视化知识图谱[6-8]。将Node Types选择keyword,Time slicing 选择2010—2020 年,时间切片选择为1,选择Pathfinder 和Pruning sliced networks,通过LLR 聚类算法后,结果如图3 所示,一共产生十个聚类,分别为#0 注会、#1 内部审计、#2 审计主题、#3 国家审计、#4 银行、#5 独立性、#6产权性质、#7 审计机关、#8 会计师事务所、#9 审计师变更、#10 区块链。图3 中节点的大小代表关键词出现的频数,节点之间的连线代表关键词共现关系,线条越粗表示关联度越高。

图3 关键词共现知识图谱

随后,通过Export-Network Summary Table 选取前二十个高频关键词进行分析,如表1 所示。

表1 2010—2020 年核心及CSSCI 来源审计领域研究前20 个高频关键词

中心度是测量节点位于其他节点的“中间”程度,可以衡量节点的重要性,一般当中心度≥0.1 时,可认为该关键词中心性较强,可以判断在网络中具有枢纽性的作用。由表1 可知,审计质量为最高频次,随其后的分别为三大不同主体的审计研究方向。

(二)高强度突变关键词

从Control panel 的Burstness 选项选取了前十五个突变关键词,结果如图4 所示。

图4 以突发关键词的时间段进行分类,由图4可知,区块链、审计定价、审计程序和审计全覆盖为最近两年(2018—2020)出现的突变关键词,与当前大数据时代相契合,受到新兴信息技术的影响,如何更好地进行审计定价,开展审计程序,涵盖审计风险点为近年的审计研究关注点。通过对高频关键词的分析以及时间顺序下突变关键词的分析,审计的研究热点近些年已产生了变化,研究热点已经转移到在信息时代如何定价、实施程序以完成全覆盖。大数据、区块链和人工智能等新技术背景对审计产生了极大影响,传统审计模式是一种抽样审计,而信息技术下的审计将采用全覆盖、全样本审计模式。大数据审计、信息系统趋势审计、审计智能+、数据与业务集成的高级分析、深化建设审计信息化这些已然成为了新的审计研究领域[9-12]。

图4 前20 个突变关键词

(三)CNKI 共引聚类的时间线图谱

进行时间线图谱分析时,相比于绘制关键词共现知识图谱时选择的Pathfinder 和Pruning sliced networks,在此选择Pruning sliced networks 算法,剪枝前的线条可更好地反映各节点的关系,如图5 所示。

图5 时间线知识图谱

如图5 所示将2010—2020 年划分为三个时间点,两个时间段。分别为:第一时间段为2013—2016年,第二时间段为2016—2019 年。所形成的七个聚类分别为#0 注会、#1 审计质量、#2 审计机关、#3 国家审计、#4 内部审计工作、#5 内部审计和#6 审计主题。可以发现,2016 年作为传统审计研究内容和信息技术时代下审计研究内容的分界点,前后的热点研究主题有着显著的区别。传统的研究主题基本聚集于2016 年前,而新兴的审计研究分布于2016年后。

通过细分聚类主题发现,#0 2016 年前研究主题主要为会计师事务所和注册会计师领域,2016 年后的热点主题为审计事项和审计程序;#1 2016 年前研究主题主要为审计质量和审计意见,2016 年后的热点主题为关键审计事项和审计定价;#2 2016年前研究主题主要为离任审计,2016 年后的热点主题为大数据审计;#3 2016 年前研究主题主要为国家审计和政府审计,2016 年后的热点主题为审计全覆盖;#5 2016 年前研究主题主要为内部审计,2016年后的热点主题为区块链(#4 和#6 频数较低),如图6 所示。

图6 分界线前后热点

(四)研究机构分析

通过对2010—2020 年核心期刊和CSSCI 文献研究机构进行分析,如图7 所示,知识图谱中圆点越大表示研究机构越高产,位于前三位的主要研究机构分别为:中南财经政法大学会计学院、南京审计大学和中国人民大学商学院,审计主题的研究机构主要集中在高校。

图7 研究机构共现知识图谱

(五)作者共现分析

为更好了解审计研究中的作者力量,在此选择了以审计为主要研究方向的部分代表性期刊进行分析,选择的期刊分别为《审计研究》、《审计与经济研究》、《中国内部审计》、《中国审计》和《中国注册会计师》。审计研究领域的发展得益于作者的贡献。通过作者共现知识图谱,了解到当前审计研究中,作者间的合作网络较少,仅部分作者存在研究联系,尚未形成稳定的科研团体。结果如表2 所示。

表2 审计领域研究重要作者选取(姓氏笔画排序)

五、研究结论

基于对审计知识图谱的梳理,得出以下主要结论:一是2010—2020 年,审计研究的发文数量处于平稳趋势,研究成果数量丰富,以传统审计研究为主,有一定学科交融性;二是从机构分布看,以南京审计大学为主要研究机构,当前对审计的研究仍侧重于理论层面;三是作者合作研究网络较少,仅部分作者存在研究联系;四是关于研究热点而言,2013—2016 年审计研究的热点处于较为传统研究内容的阶段,2016 年后随着信息技术的发展,转为如何解决大数据、区块链带来的审计变化,研究开始集聚在如何更好地进行审计定价和审计程序,实现审计全覆盖,对这些热点的拓展性探索进一步延伸到对企业的影响、创新、政策等方面;五是国内研究内容主要聚焦于对审计质量的研究以及对三种不同学科分支的审计研究,在此基础上少量涉及了大数据、公司治理、盈余管理等;六是研究前沿主要体现了审计技术的探索、在互联网环境下如何更好的实现审计定价,流程全覆盖以及实现信息技术趋势审计的设想。过去近十年对审计的研究中,学者将目光放于审计本体,面对着大数据、区块链和人工智能掀起的科技热浪,信息化与审计的融合,将带来审计信息多维化和审计智能化[13]。未来审计的研究将从传统研究内容转变为信息技术背景下的审计研究内容,以审计定价、审计全覆盖和区块链为代表的前沿研究主题的研究成果不断丰富,并逐渐关注审计成果的应用。