股指期货对股市波动性及非对称性的影响

——基于EGARCH 模型的实证研究

2020-11-19

(宁波大学 商学院,浙江 宁波 315211)

由于股指期货在价格发现、规避风险、改善资金配置效率等方面的重要作用,受到了各国及地区的广泛关注。沪深300 股指期货对标的股票指数起到的影响程度以及其应有的功能的发挥体现成了研究者的话题。特别是在资本市场,人们往往发现市场出现利好消息时,股票的波动性往往没有当市场出现坏消息时的波动那么大,也即股票波动的非对称性现象。传统对股票波动的非对称性现象的研究侧重从投资者情绪出发研究,更多关注非对称性现象的存在与否以及非对称性的方向,此外也涉及股价波动的信息含量。因此股指期货的推出对于股市收益率波动性及其非对称性也是本文所重点关注的问题。

一、文献回顾

对股指期货作用的研究更成为学术界的热点。Kittiakarasakun 等(2012)[1]根据纳斯达克100 指数期货(Nasdaq-100 index futures)的数据,研究检查影响知情交易者和不知情交易者的交易不对称波动关系时,得出这种不对称波动关系是由不知情交易员的抛售行为驱动的,尤其是在小规模交易中。这些结果只有在上半年才有意义,而上半年比下半年更不稳定。

Matanovic 和Wagner(2012)[2]通过研究德指期货(DAX)交易的波动性影响,认识到它们的实际相关性,实证了DAX 期货交易能够显著减少实际价格市场波动,而观察到的基本价格构建过程的恶化被证明是统计上不显著的。He 等(2014)[3]运用多重分形趋势波动分析方法对2006 年4 月5 日至2014 年5月9 日中国证券指数300(CSI300)的复杂性和分形结构进行了分析。发现两个时期的价格收益序列呈现多重分形特征;在引入CSI300 后市场效率会提高。CSI300 的引入有利于降低风险。Lee(2014)[4]研究了日经225 指数收益率与日本波动性指数VXJ变化之间的领先滞后关系。发现股市收益率的变动会在一定程度上直接影响市场投资参与者的判断,特别是市场收益的变动与影响市场投资参与者的影响投资的情绪因素存在一定的正相关关系。Frijns和Tse(2015)[5]研究从2001—2011 年富时100 指数(FTSE 100)期货市场交易与报价之资讯性。发现交易信息丰富,解释了大约80%的有效价格创新。大型交易比小型交易提供的信息更多。Deville 等(2014)[6]使用CAC40 指数相关的金融工具,研究了指数证券的引入对期货现货价格的直接或间接影响。研究发现效率的提高可能源于指数交易员在指数市场之间分配方式的结构性变化,即ETF 市场吸收了一些套期保值者或被动的指数交易员的流动性需求。Hao 等(2019)[7]对我国股指期货及其在中国金融市场中的基础指数进行了研究,结果表明,与相应的股票指数相比,期货市场更倾向于主导价格发现,并且这种影响在管制后变得更强。

我国股市创建时间较短,但是在资金募集、调节市场、防控风险等方面都取得了较好的效果。由于宏观经济因素非预见性、信息非对称、监管制度和法律法规等诸多因素对市场的共同交叉影响,造成了股市收益率的非对称性和波动性。再加之我国股市起步时间较晚,市场投资制度不够完善,相关金融衍生品与发达国家相比数量较少,法律法规和金融监管等综合影响,股市价格出现大幅度异常波动现象。

吴刘杰和郑宇(2012)[8]通过研究2007 年1 月4日至2011 年7 月22 日沪深300 股指指数,得出指数期货的引入能够加快现货市场的信息传递速度,还降低了现货市场波动率。陈创练和黄跃(2014)[9]研究股指期货的收益率的溢出效应以及波动率的溢出效应与现货市场的关系。研究发现在发达地区的股指期货市场和现货市场的动态相关性的波动性比较明显,在新兴市场较小。陶利斌等(2014)[10]研究股指期货的价格发现贡献率时,发现股指期货市场比现货市场的贡献率更大。陈海强和张传海(2015)[11]研究股指期的风险跳跃时,发现股指期货的交易引起的价格风险变动小于期货市场产生的风险跳跃,但这种风险跳跃幅度不大。朱话笙和周志中(2018)[12]通过EGARCH 模型研究分析高频类交易对股指期货市场的影响。发现股指期货交易若受到政策限制,会导致本身的波动会变大,另外股指期货如果在高频类交易时被限制,市场的风险规避功能会受到限制,尤其是风险管理和套期保值。王立荣等(2018)[13]利用1993 年4 月30 日至2017 年6 月13 日市场主流指数日度数据,研究发现所有行业分布均呈现出肥尾和异方差特性。商业指数、工业指数以及公共事业指数表现出了负偏特征。沪深300 股指期货的推出不仅提升了市场参与程度和价格发现能力,还加快了市场中信息的传递速度,明显降低了股市的波动。

股市波动非对称性是指股指收益率波动率对正面、负面消息的非对称性调整。股市收益率的非对称性是股市波动特征的一个重要方面,深入研究中国股市非对称效应,对投资组合、资产定价以及风险管理等方面的理论研究将起到积极地推动作用;对于股市监管政策的设计和实施,具有一定的指导意义。田树喜等(2018)[14]借助EGARCH 模型研究股指期货市场的正反馈交易机制,发现股指期货影响了股票市场对信息的反馈形式,尤其是在新信息冲击下,股票市场的正反馈机制会受到一定程度抑制,并且这种影响是长期存在的。陈云(2013)[15]通过选取2002—2012 年上证、恒生、道琼斯等各指数的日度数据作为样本数据,研究发现股市收益率的异常波动会对各国股市收益率产生动态相关性,这种相关性是显著的非对称。王鹏和吕永健(2015)[16]对国际上8 种主要汇率日收益率非对称特征的全面深入检验。发现除CNY/USD 汇率的日收益率分布具有较为明显的非对称特征外,其余7 种汇率的日收益分布在较高置信水平上都可以被认为具有对称特征。邵振文和侯丹(2018)[17]通过GARCH 模型对沪深300 股指期货市场收益率波动的非对称性进行检验,研究发现沪深300 股指期货收益率波动具有明显的非对称性,特别是股指期货存在的下行风险是能够在一定程度上解释市场收益率的变化,投资者会因为承担了下行风险会获得额外补偿。

综上回顾,股指期货不仅对我国股票市场具有深刻的影响,而且在不确定的宏观金融冲击下,股指期货的推出对股票市场波动以及股指期货对股票市场收益非对称性的影响存在重要的研究意义,不仅能够深刻认识股票现货市场和股指期货市场的相关关系,更进一步研究其在价格发现过程中的机制,还能促进股票市场秩序良好发展,对政府宏观风险管理有着重要的理论和现实指导意义。

本文所做的主要工作在于,选取2007 年2 月26 日至2020 年3 月19 日沪深300 价格指数的日度收盘价格研究股指期货的推出对股市收益波动性和非对称性的影响。构建含有用于表示股指期货推出后的虚拟变量的指数EGARCH 模型,对比分析股指期货对我国股市市场收益率的波动性影响和非对称性的影响变。并且探索了股指期货的推出对股票市场冲击的正负单位绝对值影响,以及股指期货对稳定股市波动稳定效用。

二、研究方法

指数EGARCH 模型由Nelson(1991)[18]提出。其解决了GARCH 模型不能对现实资产收益率问题中正和负“扰动”的不同反应,即收益非对称问题。模型中对正负的非对称效应,考虑加权的新信息冲击:

其中θ 和γ 是常数。ε 和α都是均值为零的独立同分布序列。因此E[g(εt)]=0。因此根据εt的正负性,改写g(εt)为下式,从而可以容易的体现出非对称性:

因此,EGARCH(m,s)模型能够写成下式:

其中 α0是波动方程常数,B 是滞后算子。Bg(εt)=g(εt-1),1+β1B+…+βs-1Bs-1和1-α1B-…-αmBm是多项式。由于该多项式的根位于单位圆外,因此意味着根的模大于1,满足ARMA 模型预设。式(3)通常可以用ARMA 参数化形式描述αt的条件方差。在大多数金融时间序列中,EGARCH(1,1)已能解释大多金融时间序列。我们考虑阶(1,1)的情形:

其中{εt}为独立同分布(idd)标准正态序列。此时模型变为:

式中η=(1-α)α0-γE(|εt|),E(|εt|)可以根据εt具体得分布计算得出。

其中εt-1由式(2)替换为。系数(γ+θ)和(γ-θ)表示EGARCH 模型对正和负的αt-1的非对称响应。由于负的扰动往往带来更大的影响,因此我们往往假定θ 是负的。

除此之外,还可以将EGARCH(m,s)模型表示为另一种形式:

其中,上式正的αt-i与对数波动率的比率为αi(1+γi)|εt-1|,而负的αt-i对对数波动率的比率为αi(1-γi)|εt-1|,其中存在关系εt-i=αt-i/σt-i。式中参数γi为αt-i的杠杆效应,该参数用来计算非对称。

三、实证检验

(一)数据选取

鉴于2007 年2 月27 日的股市泡沫以及2007年4 月金融危机爆发后显示出沪深300 股指期货对现货市场的影响,因此,为了准确的刻画出沪深300 股指期货的出现对现货市场的波动性和非对称性的影响,本文样本以2007 年2 月26 日为起始日期,2020 年3 月19 日为终止日期,选取长度为3 183个沪深300 股票指数的日收盘价数据作为样本。所选取数据均来自于雅虎财经网。对数据进节假日空白进行处理,用近期交易日平均值进行数据补齐,以便消除休市带来的影响,尽可能保持所选数据的连贯性。

(二)描述性统计

运用R 语言软件,绘制沪深300 指数收盘价日趋势图如图1 所示。从图1 中可以看出,在2008 年左右股市出现加大幅度的波动,金融危机的影响对股市的冲击是巨大的。在2010 年4 月16 日股指期货的推出后,即使股市在随后的时间里经历了极端事件冲击,其波动幅度明显较小。

图1 沪深300 指数收盘价趋势图

为了便于建模且处于稳定性考虑,将收盘价格序列作对数差分处理,即:

Rt=lnPt-lnPt-1

绘制价格收益率序列{Rt}的时序动态序列图如图2 所示,图中展示其收益率存在相当明显的波动率聚集和收益率波动。特别是2008 年,2015 年前后最为明显,其原因和2007 年金融危机和2005 年的股灾有关。

图2 收益率序列{Rt}的序列图

表1 为价格收益率和价格序样本的描述性统计。从中可以看出。指数价格序列的偏度值为0.61,序列分布显示为右偏。收益率序列{Rt}偏度值为-0.56,呈现左偏;两序列样本的峰度值都大于零,因此分布呈现出尖峰。JB 统计量的P 值都为0,表明两序列样本都为非正态分布。以上特征表明股指期货价格序列呈现尖峰厚尾的右偏分布特征,这些特征与典型的金融数据具有的特征相一致。

表1 收益序列描述统计

(三)ARCH 效应检验

对回归方程进行条件异方差[19]检验是非常重要的。本文分别使用Mcleod 和Li(1983)[20]提出的Ljung-Box 统计量Q(m),检验统计量的原假设序列{Rt}前m 个间隔的ACF 值都为零;Engle(1982)[21]提出的朗格朗日乘子法对条件异方差进行检验。{Rt}序列ARCH 检验结果如表2 所示。Ljung-Box 统计量和拉格朗乘子F 统计量分别再滞后5、10、15、20 阶P 值都小于0.01,拒绝原假设。说明序列存在显著的ARCH 效应。

表2 {Rt}序列ARCH 检验结果

(四)EGARCH 模型波动性分析

我们使用式(4)中的指数EGARCH 模型形式,为体现出股指期货的推出前后对股市波动率的影响。因此在其添加虚拟变量D,即:

以模拟股指期货推出后对现货市场波动率的影响。得到波动率方程:

分别假设εt服从标准正态分布,标准学生t 分布,右偏学生t 分布,ged 分布。通过R 语言进行拟合观察到AIC 如表3 所示,表中得出运用GED 分布的AIC 值最小,因此拟合最好。并分别对有虚拟变量和没有虚拟变量得EGARCH(1,1)模型进行估计,得到沪深300 指数价格收益率模型参数估计如表4 所示。

表3 AIC 结果

从表4 中得出,除了均值方程参数μ 不显著外,其他的参数均显著小于0.01。对模型标准残差和残差平方进行Box-Jung 检验,P 值结果均不显著。残差在所取阶数内不能拒绝不相关,画出拟合模型的残差QQ 图,其近似一条直线。残差服从了独立正态分布。因此模型对沪深300 指数价格收益率拟合是充分的。

表4 参数估计

表5 残差检验结果

图3 模型一残差QQ 图

图4 模型二残差QQ 图

(五)收益率波动性及非对称分析

通过表4 结果,拟合加入虚拟变量D 的模型一,股市价格收益率均值方程为:

τt=αt,αt=σtεt

其中εt服从参数为1.160 44 的GED 分布。波动率方程为:

其中α1=-0.01365 为ARCH 项系数,β1=0.99108为GARCH 系数。其和小于1,满足模型预先假设设定。用于测量股指期货推出前后变化的虚拟变量D的系数为-0.002 85,其对波动率有适当的减缓作用。

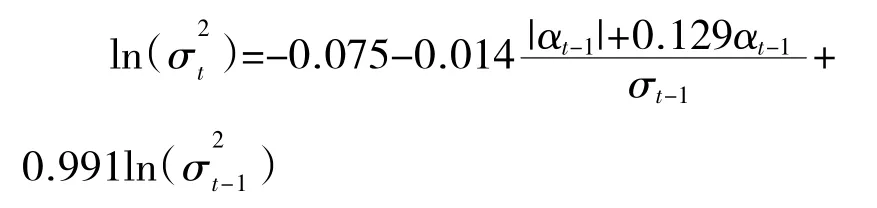

通过表4 结果得知模型二与模型一均值方程相同,但波动率方程不同且为:

其中εt服从参数为1.160 29 的GED 分布。将(5)式取对数化简后,式子改写为:

当标准化的随机扰动量εt为一个单位时。有:

因此对于沪深300 股指价格收益率说,1 个单位负“扰动”对波动率的影响比相同强度正“扰动”的影响大29.434%。该结果显示出沪深300 股指价格收益率存在非对称特征。且负“扰动”强度比正“扰动”大。估值期货的推出并没有改变股票市场对利空消息的敏感性。

四、结论与展望

通过指数EGARCH 模型较好捕捉了沪深300股票指数价格收益率序列均值回归的非对称特征和条件波动性,根据以上结果,我们可以得出如下结论:(1)在1%的显著性水平下,添加虚拟变量的模型一的系数η=-0.002845 为负值。表明在股指期货推出后波动率会平均减小-0.002 845 个单位,表明股指期货能够在一定程度上能减小现货市场价格的波动,该结果体现其能够在一定程度上减轻并抑制不确定性宏观金融风险对股市的冲击。(2)在没有添加虚拟变量的模型二中计算出平均1 个单位的负“扰动”的冲击对波动率的影响比相同强度正的“扰动”冲击的影响大29.4%。该结果表明市场波动的敏感程度对于旧信息的影响较大,这主要由于有利于空头消息的冲击从而产生的影响;但从研究结果发现股指期货对提升现货市场效率是有限的,特别是对收益率的非对称性影响较小。(3)模型一和模型二的ARCH 系数α1和GARCH 系数β1分别为-0.013 651 和0.991 082;-0.014 477 和0.991 395,其表示新的信息和过去信息对当下市场波动的影响。且两个模型α1系数和β1系数之和分别为0.977 431和0.976 918,其值都小于1,因为EGARCH 模型参数的条件限制约束。两模型参数α1值得绝对值都明显小于参数β1的值,这表明市场的波动对过去旧信息冲击的敏感性大于新的信息冲击。

综上,沪深300 股指期货的推出不仅有利于降低股票市场的波动性,充分发挥了稳定股市市场和价格发现的功能,在一定程度上有效降低和规避了不可控宏观金融风险的作用。其显著的优势有利于我国的金融市场的健康持续发展。但由于我国股市建市时间相对发达国家来说较短,并且我国股指期货进入门槛较高等综合因素的共同作用,导致股指期货对降低股市波动性的作用还不那么明显。再加上全球金融体系的调整,金融危机的难以预测,引发了世界各国股市的巨大波动,我国再面对内外错综复杂的经济形势,外部的巨大冲击也给风险防控增加压力,股市波动性风险依旧巨大。因此监管机构应做好:(1)在股市波动非对称性条件下,监管部门对股市的有效监管,应该根据收益率非对称预期报酬所导致的条件波动率趋于一致,对利好消息和利空消息要确保反应均衡。(2)根据股市的波动性比那花切实做好政策实施的时机,及时对市场对利好和利空消息做出挑整。(3)监管部门应防范市场波动带来的风险扩散与传染,也需要时刻警惕不同股市市场的异常波动,做到统筹兼顾短展和长期发展,着眼于政策手段服务于市场,为金融开放提供更灵活的空间。