同步映射理论的验证与实践意义

2020-11-19

(国家开放大学 广州分部财经学院,广东 广州 510260)

一、同步映射理论的提出

以往人们对世界的认识和研究都是大多来自于因果关系的分析、实证研究,寻求变量与因变量之间的关系和相关度,根据辩证法哲学对于事物发展变化的分析认为事物的发展变化都有原因,而且原因又可以分为内因和外因。属于因果律的分析范畴,这种方法的优点在于充分量化,也比较能让人理解和接受,缺点在于影响事物发展变化的因素比较多,其影响权重难于确定。也无法更为细致的预见事物的变化运动轨迹。笔者在长期的工作生活和金融交易研究中发现:影响事物发展变化的除了因果关系外,还有一种是因果关系难于解释但客观存在的,那就是事物变化的节奏、波动性,笔者把它命名为同步映射关系。它是非因果性的,更重要的是笔者发现这种波动和变化节奏并非杂乱无章、随机漫步。而是有规律的、可以研究的。我把它称为同步映射效应。经过观察研究,笔者提出同步映射理论,希望能为人类的哲学研究添砖加瓦。

同步映射理论的观点是:影响事物运动发展变化除了有事物间的因果关系,还有同步映射关系。

二、来自于金融领域的验证

金融市场是人类哲学的最佳实验场所。在实际交易中人们对于股市、期货、期权及其他金融衍生品的研究喜欢用基本面、技术面、消息面、资金面等因果关系的分析,来为其投资决策提供依据,这么样做也无可厚非,确实也有其道理。但大家忽略了一些问题,你所接收到的关于基本面、资金面、政策面的消息是否已经在价格中体现了?而影响金融品未来价格波动是预期和波动的节奏,而预期及其波动的节奏恰恰是投资者所很难把握到的信息。大家有没有想到:为什么价格在九点半到十点还是涨的,过了十点后就开始逐渐下跌发展到猛跌呢?难道在十点钟的时候突然就有什么利空消息吗?实际没有。所有关于这个金融品的基本面、政策面、消息面等相关影响因素没有变化。那肯定是其他因素导致其发生这种变化的。这就是我们所主张的同步映射理论在金融领域里面的体现。为了研究这种现象,我们从宏观中长期波动和微观日内超短线波动两个视角来研究这个问题。宏观的视角我们选取太阳黑子变动与世界主要股市波动来验证,微观上我们选取大宗商品期货、股指期货的日内波动来作验证。

(一)太阳黑子与世界主要股票市场的同步映射

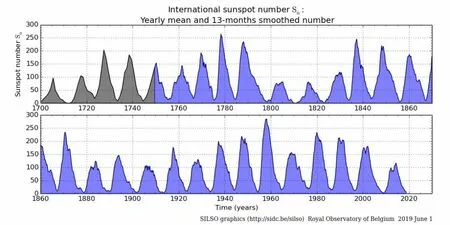

所谓太阳黑子,乃指太阳光球层上发生的一种活动,一般认为太阳黑子实际上是太阳表面一种炽热气体的巨大漩涡,温度约摄氏4 000~5 000 度,低于太阳表面温度,因此看上去像一些深暗色的斑点。太阳黑子的变化大概有个十年的周期,笔者发现它与人类的经济与投机事件具有同步映射关系。图1 是太阳黑子从1700—2020 年的表现。

图1 太阳黑子数量变化图(1700—2020 年)

人类的各类投资投机事件随着太阳黑子的波峰和波谷起起落落,如1720 年的英国南海公司泡沫事件,正好处于太阳黑子的波峰。

1928 年太阳黑子数处于十年巅峰,次年即1929年美国股市见顶并发生股灾,全球开始出现经济大萧条,到1933 年黑子数跌入谷底,经济才逐渐走出危机。

1937 年太阳黑子数再次处于十年之波峰,美股在1937 年3 月见顶。

1968 年太阳黑子高峰,美股在年底见顶,一路跌至1970 年5 月。

1989 年太阳黑子高峰,日股见顶,引发崩盘,美股见顶,小幅跌至1991 年。

2000 年太阳黑子高峰,股市见顶互联网股票泡沫开始破灭,中国股市于第二年见顶2 245 点(上证指数)。

2008 年太阳黑子在年底见波谷,年底全球各大股市纷纷筑底成功,至今都未打破该底部。

2015 年年中太阳黑子高峰,全球股市纷纷见顶并引发大大小小的股灾。

中国股市的历史数据虽然时间不长,但也反映了同样规律。1996 年太阳黑子处于波谷,上证指数年初见到低点512 点;1999 年6 月黑子处于峰值,上证指数见到高点1 756 点;1999 年12 月太阳黑子处于波谷,上证见低点1 343 点;2001 年6 月太阳黑子处于爆发峰值,上证指数见到重要高点2 245点;2005 年的9 月,太阳上出现了猛烈的耀斑爆发,出现了太阳风暴,始于998 点的牛市也从2005 年下半年开始到2007 年底方结束。2008 年太阳黑子全年处于波谷,无黑子竟然有266 天,全球股市(包括中国股市)和大宗商品均处于历史上罕见的大熊市,上证指数直10 月28 才见到重要底部1 664 点。2015 年6 月至2016 年初太阳黑子的三波大波动,也引发了中国股市的三波股灾。

从以上资料分析我们可以发现太阳黑子与人类经济活动、投资行为的同步映射关系:

太阳黑子(峰值)——经济繁荣顶点、股市顶点(峰值);

太阳黑子(谷底)——经济萧条低点、股市低点(谷底)。

(二)大宗商品期货日内波动同步映射规律

目前人们对期货日内波动的看法,对于大宗商品期货和股指期货的日内价格波动,传统的观点大多认为是一种日内杂波,随机性比较强,缺乏规律性,日内价格波动服从中长期趋势,所以研究日内波动意义不大,研究中长期价格波动才有价值,能为实际交易或者交易策略提供参考和建议。比如著名的道氏理论就把股市和期货的价格运动分为主要运动、次级运动和日间波动,但认为日内波动只有形成具有预测特征的特别形态时才有判断价值,日内如果形成窄幅震荡时则有很强的判断作用,汉密尔顿多次强调,股票或者期货的日内运动是没有规律的。但笔者在多年的交易活动和市场观察研究中却发现,期货的日内波动也是有规律的,可以进行研究。从而为交易和价格发现提供有价值的信息和预判,也能验证我们关于同步映射的观点。

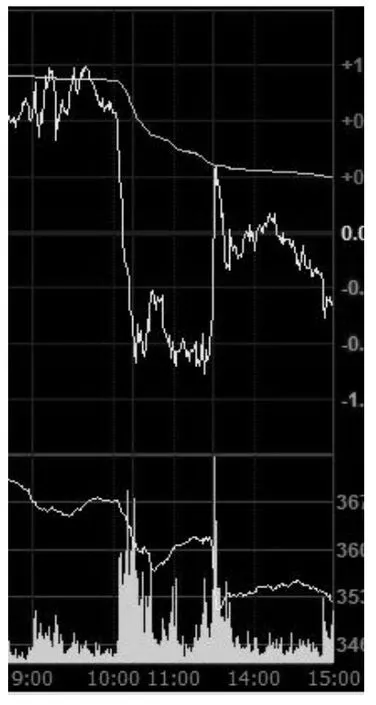

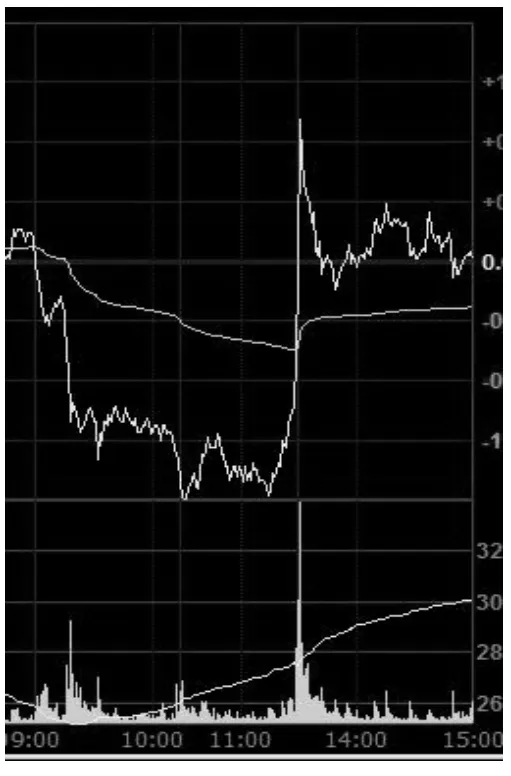

为了探讨期货日内波动的规律性,我们随机选取了2018 年7 月6 日作为观察日,分别观察中国四种相关性比较弱的商品期货,分别是上海期货交易所的沪镍1 809 主力合约,大连商品期货交易所的焦炭1 809 主力合约,还有郑州商品期货交易所的郑棉1 901 主力合约,还有中金所的股指期货沪深300 主力合约IF1 807,各自走势如图2、图3、图4、图5 所示。

比较这几个合约在这一天的表现,可以发现它们在早上向上脉冲之后都往下跌,在中午10 点到11 点之间止跌,然后展开一波动力比较强的向上拉升,在下午两点钟左右开始回落。为了更好的研究这种现象,我引进了一个参数6,即可以把白天的交易时段6 等分,股指期货是每四十分钟一个区间,大宗商品期货是三十七点五分一个区间,这样观察变化节奏更明显。我们可以发现这几个合约是有不同的基本面,供求关系也不同,库存不同,但在同一天里却又相同的或者近似的涨跌节奏和走势形态。夜盘由于各大商品期货的交易时间不同有的两个钟,有的四个钟,还有的是两个半钟,所以不具备可比性。

图2 沪镍1809(20180706)

图3 焦炭1809(20180706)

图4 郑棉1901(20180706)

图5 IF1807(20180706)

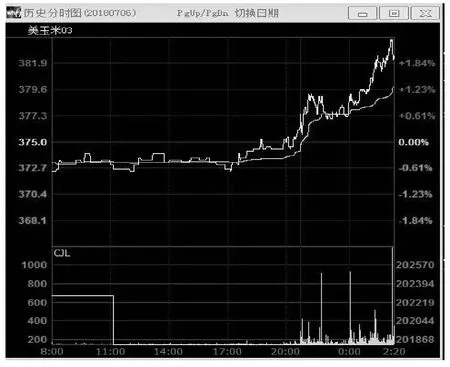

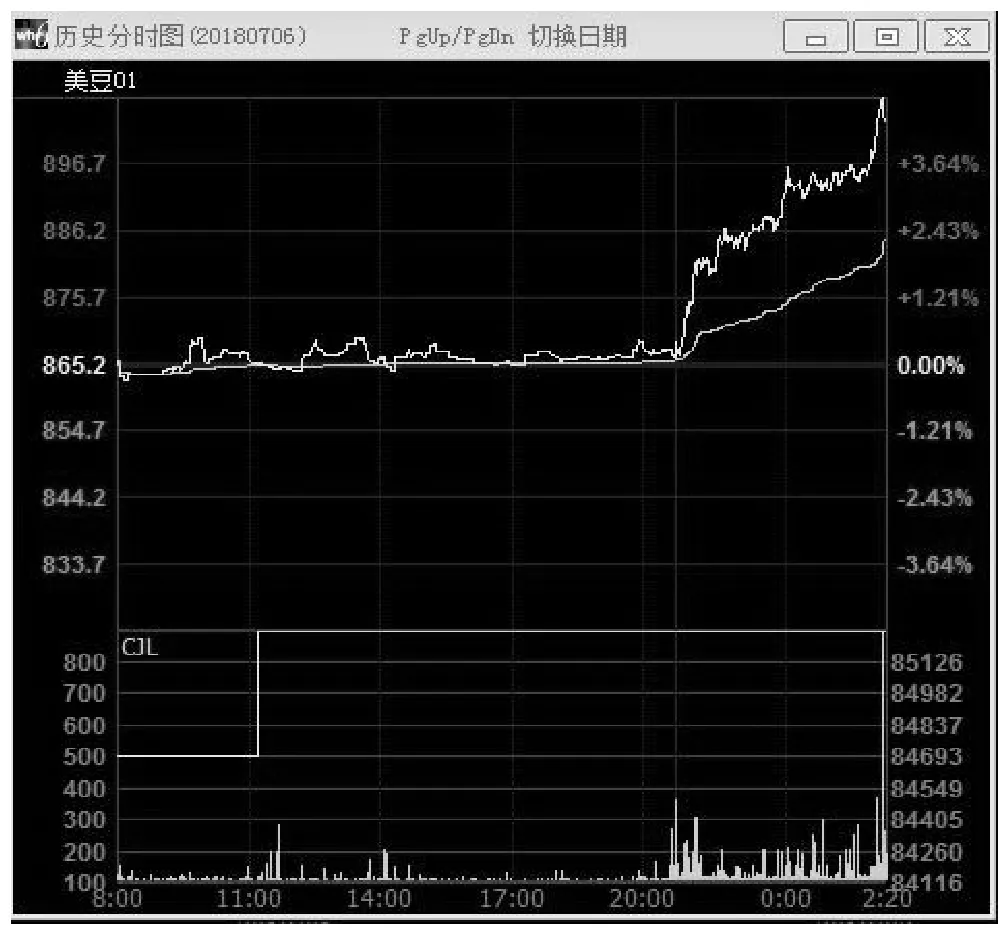

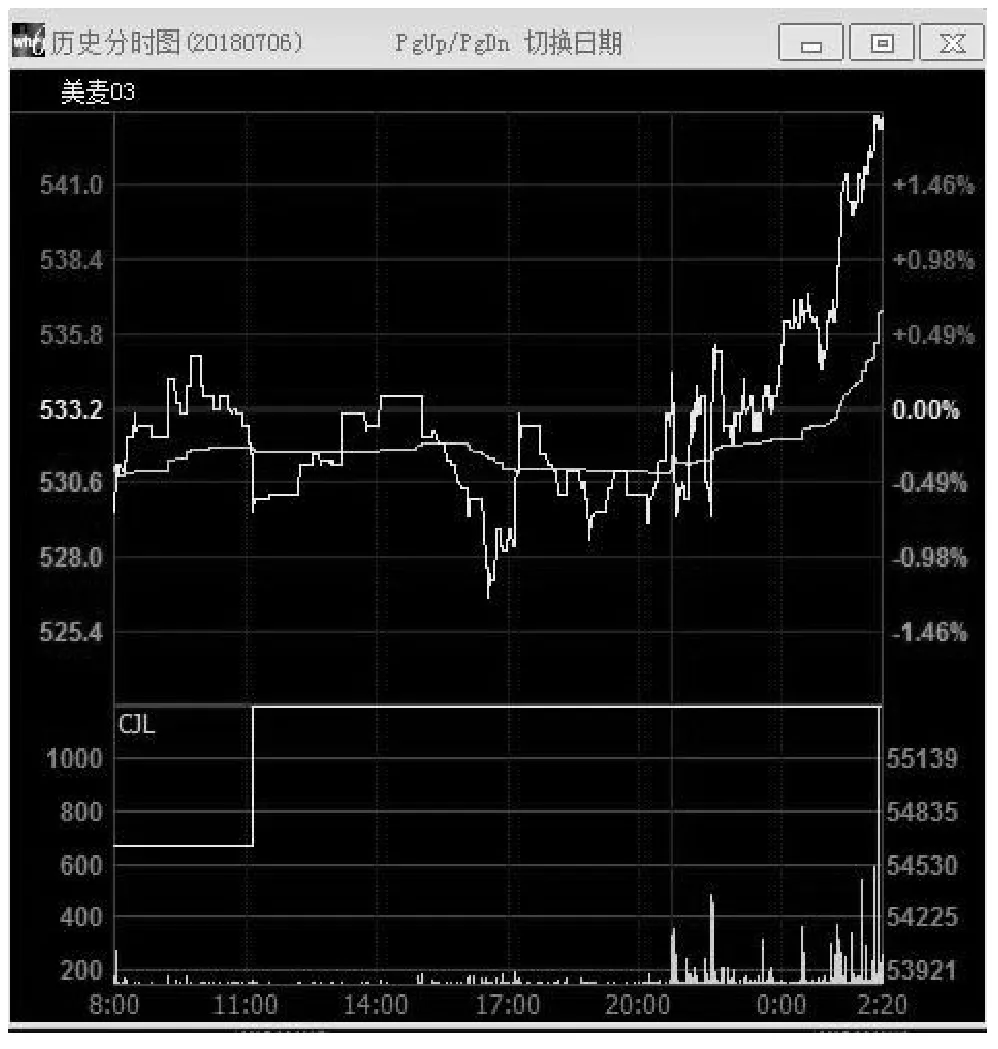

再看看美国芝加哥商品期货市场的表现,分别抽取同一天的美豆,美玉米,美麦如图6、图7、图8所示。

图6 美玉米1903(20180706)

图7 美豆1901(20180706)

图8 美麦1903(20180706)

我们再把目光移向伦敦金属交易所,这一次我们考察2018 年7 月19 日这一天的价格表现,这一次我们分别抽取伦镍,伦铜,伦铝作为观察样本。其走势图如图9、图10、图11 所示。

从以上不同市场的走势图,我们可以看出不同地方不同时间开盘的品种走势各异,但同一交易地点同一开盘时间的品种在走势形态和节奏上类似甚至是相同。根据地理知识,上海、大连、郑州在时区上同属东八区,芝加哥在时区上属于西六区,而伦敦刚好在零时区。它们分属于不同的时空环境。于是我们可以大胆作出假设:相同时空环境的期货品种在走势形态和涨跌节奏上是类似的。我们把它称为同步映射。即同一时间起点的事物运动轨迹具有相似性,不同系统的关键信息具有同步性,这里的关键信息指的是峰值与波谷的信息。

图9 伦镍1901(20180719)

图10 伦铜1903(20180719)

图11 伦铝1903(20180719)

为了继续验证我们的这个假设,我们选取世界最重要、交易规模最大的几个市场作为我们抽样分析的对象,分别是伦敦金属交易所、芝加哥商品交易所,还有中国国内的上海期货交易所、大连商品交易所、郑州商品交易所。这样来保证抽取样品的普遍性、客观性、随机性。我们首先抽取上海期货的镍、大商所的焦炭、郑州期货交易所的棉花来作比较,为了避免偶然性和巧合,我们随机抽取50 个时间样本来看看以上品种是否具有同步映射现象?抽取方法为每周抽一天,时间从2016 年3 月2 日(这个日子也是随机定的)抽起,连续抽50 周,第一周抽取星期一,第二周抽取星期二,第三周抽取星期三,第四周抽取星期四,第五周抽取星期五,第六周抽取星期一,如此循环抽取,逢节假日休市抽取前一天或者后一天的图形数据,抽取样本详见附件。沪镍与郑州棉花进行比较,有41 天图形是比较类似,包括涨跌节奏,有5 天有些差别,有4 天差别较大。沪镍与大商所的焦炭比较,有43 天走势和节奏都很类似,有4 天有些差别,有三天差别较大。可以得出抽样结果,它们三者的走势有百分之82%严格意义的相似,有90%宽松意义的相似。

关于伦敦金属交易所,我们抽取伦铜和伦镍做比较,抽取方法改为观察日最靠近的五十个时间样本(交易日)连续取样,抽取时间从2018 年5 月10日至2018 年7 月19 日。对比结果50 个样本里有4个不太类似,其他46 个样本相似度较高,相似的比率为92%。关于芝加哥期货交易所,我们抽取了美豆和美玉米来做比较,同样抽取的时间段为观察日前五十个时间样本(交易日),我们通过对比,可以发现有五根日K 线形态不太一样,其他形态和节奏都很类似,相似的比例为90%。

以上抽样来自于世界最主要的几大商品期货交易所,不同地方,不同类型产品(有农产品、金属、矿产),但都同样验证了我们的观点:相同时空环境的期货品种在走势形态和涨跌节奏是类似的,为了表达更严谨,我们表述为:相同时空环境不同的期货品种大多数时候在日内走势形态和涨跌节奏是类似的。当然我们也不排除有小概率情况存在使得彼此走势差别较大,有小概率情况存在反映了事物的运动发展既有共性的一面,也有个性的一面,因为各自有自身的基本面,供求关系、库存变化,天气气候条件变化、收储政策变化等等,如此这般才使得我们的金融世界也是丰富多彩的,即可以抽象同步映射的一面,有规律的波动,同时又表现出每个不同品种复杂的个性。不否认有小概率情况存在,它们的走势差别较大。

纵观人类有史以来对期货价格波动的研究,我们会发现主要是基于一种因果关系的哲学,尤其是基本分析,认为价格波动的背后是供求关系、库存变化或者其他相关因素的变动,技术分析根据历史会重演的假设分析点位认为价格的变动在于多空力量强弱对比,而且于图表中位置显现出来,所以也可以认为是另一种因果关系的表现。其实客观世界还有一种现象同样值得我们重视,那就是同步映射现象。它影响着金融品价格波动的形态与节奏。

三、来自于心理学领域的验证

心理学上的同步映射是个很有趣的神秘现象,例如:你正在想自己的女朋友,女朋友就来了;或者就打来电话了。中国有句老话是:“说曹操,曹操到。”说的就是同一道理,当我们再想某个人,或者讨论某个人,突然某个人出现了,或者来电了。1930年瑞士心理学家瑞士心理学家卡尔·荣格首先使用“共时性(Synchronicity)”一词来对这些超自然的现象进行描述[1]。促使他对这些现象进行关注的原因是因为荣格发现在其一生中发生相当多“有意义的巧合”事件。如果只用巧合来解释这种现象明显缺乏说服力,因为太多的巧合。很明显的背后有某种规律在支配着,荣格凭其敏锐的观察力和思考力提出了共时性概念来描述这种心理状态与客观事件间的非因果关系。他曾写道:“众多事情难以预料地凑合在一起,使得视概率为一决定性的因素之观点,很难成立。”

荣格发现,一个共时性事件的发生,伴随着一种情绪状态,这种状态受到一种根生蒂固的(原型的)能量的驱动,从而将共时性和原型的无意识关联在一起[2]。

荣格认为的共时性事件有两种情况:一种是心理活动与外部事件同时发生的。一种是心境活动已经发生,可对应的外部事件是延后了一段时间巧妙的吻合了心境事件。

按照笔者的观点。还是属于同步映射关系。当我们说曹操时,心里念叨曹操的意愿很强烈!内心系统指向曹操这一关键信息,外部状态的曹操信息会同步映射!这个时候曹操出现了。

内心系统——关键信息——曹操——峰值

外部系统——关键信息——曹操——峰值

所以中国古人经常讲“天人合一”的理念,其道理在于人体的内心系统与外部系统同步映射的原因,当然在我们心烦意乱的时候我们的内心系统会有很多噪音,显得杂乱,所以需要入定,心无杂念之时,我们的内心系统在没有噪音干扰之下会与外部系统完全同步,这时我们就能感受到与外部时空一致的波动与节奏。

四、来自于量子物理的验证

19 世纪末,人们发现旧有的经典理论无法解释微观系统,于是经由物理学家的努力,在20 世纪初创立量子力学,解释了这些现象。量子力学从根本上改变人类对物质结构及其相互作用的理解。除了广义相对论描写的引力以外,迄今所有基本相互作用均可以在量子力学的框架内描述(量子场论)。

关于量子力学的介绍,由于笔者不是物理专业我们不详细展开,我们就直接讨论量子纠缠现象。

在量子力学里,当几个粒子在彼此相互作用后,由于各个粒子所拥有的特性已综合成为整体性质,无法单独描述各个粒子的性质,只能描述整体系统的性质,则称这现象为量子缠结或量子纠缠(quantum entanglement)。量子纠缠是一种纯粹发生于量子系统的现象;在经典力学里,找不到类似的现象[3]。

物理学家薛定谔曾用德文写了一封信给爱因斯坦,在这封信里,他最先使用了术语Verschr?nkung(他自己将之翻译为“纠缠”),这是为了要形容在EPR 思想实验里,两个暂时耦合的粒子,不再耦合之后彼此之间仍旧维持的关联。不久之后,薛定谔发表了一篇重要论文,对于“量子纠缠”这术语给予定义。

薛定谔和爱因斯坦争论的中心是量子力学的一个方面,叫做:量子纠缠。这种纠缠是一种有两个粒子的关系,当两个粒子同时被创造出来时,它们的许多性质就永远联系在一起,不管它们在哪里。

让我们把硬币做同样的类比,这一次我们将使用两个硬币,当我们停止一个正在旋转的货币时,这个货币表现为正面,因为硬币通过纠缠连接,第二个硬币将自动变成于第一个货币相反的状态。这就好像硬币通过空间和时间秘密地交流,不管它们有多远,这个动作是瞬间发生的,也就是说,超过了光速,这被称为EPR 悖论,与相对论相悖。爱因斯坦称这是“远距离的幽灵行为”,并声称这是哥本哈根解释的一个错误。

我们也可以这样操作,把其中一颗量子运行到太阳边缘,另一颗运行到遥远的海王星边,它们仍然会保持关联性。会保持变动的一致性,完全相同或者完全相反。这种想象引起人们鬼魅似的超距作用的猜想,仿佛彼此之间有超光速之秘密通讯,与狭义相对论中所谓的定域性原理相违背。

其实爱因斯坦无法完美解释的量子纠缠现象在我们同步映射理论里能得到较好的解释:即同源的量子之间是同步映射关系。

五、同步映射理论提出的意义

(一)重新认识这个世界,解释很多神秘现象,我们会不仅仅关注事物变化的结果,会更关注于事物变化的过程轨迹,从而更新了我们的哲学更新了我们的市场观

不可否认,我们过去的世界观是因果论的,即认为事物发展变化的都是有原因驱动的,按照辩证法的理论,这种原因又可以分为内因和外因,内因是事物变化的内在矛盾,外因是事物变化的外在条件与诱因。按照我们的同步映射理论,这种因果论的世界观忽视了一种非因果的事物变动节奏,它与某种时空同步,一样的变化节奏。而且这种同步效应既有短周期的同步,又有长周期的同步效应。

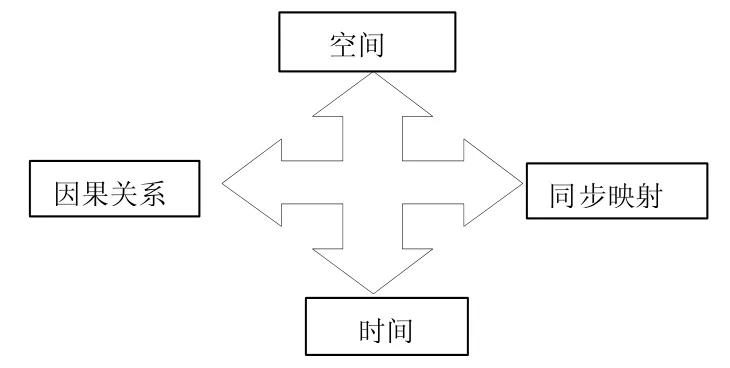

从因果论的角度来看世界,我们可能会更侧重于看事物变化的结果,而从我们的同步映射理论我们会更侧重于观察事物变化的过程轨迹(见图12)。

图12

(二)建立经济预测模型,让经济学更具有前瞻性

前面讲到的太阳黑子周期、月亮的踏建周期也可以成为我们观察宏观经济、股市或者其它金融产品波动规律的参照系统从而尝试建立预测模型。

经济学受到的最大的一个质疑是,它无法预测未来。约翰·肯尼思·加尔布雷斯曾打趣说,上帝创造经济预测者的目的,是为了让占星家显得能干(他自己也是一位经济学家)。近年来批评者举出的首个例证就是2008 年全球金融危机。正当绝大多数经济学家误以为宏观经济稳定和金融稳定已永久实现时,危机爆发了。

以往主流经济理论都是假定人是经济行为人,具有充分理性和合理预期,人们能获得相对完整的信息作为行为决策依据所以市场经常处于均衡中的,认为价格已经涵盖一切信息足以引导人们趋利避害、做出理性选择。而这种均衡市场、理性人类的假设其实站不住脚与现实相去甚远。人们的金融行为大多数存在非理性和信息相对缺乏当中,市场也经常处于不均衡状态!所以市场经常会贪婪的高估,有时会发生悲观的崩塌。接连发生的经济危机、金融危机说明这一点,市场经常存在非理性现象。而我们的同步映射理论基于各种不同系统变动的同步性可以为具体的预测标的建立预测模型,从而能赋予经济学更多的前瞻性。

(三)有利于提高预见性和风险防范能力,对可能存在的系统性风险做好预案

认识同步映射理论有利于提高投资水平及减少不必要的资源浪费,更有利于资源配置。包括未来可能会出现的天灾、瘟疫等突发性事件做出预判,一个被预见的风险无疑其危害程度已经至少降低了一半,因为我们有了一定的应对措施和预案,哪怕是预见中的危险真的没有到来,那我们也只是多付出一些劳动和预防物资而已,是值得的。