支农支小再贷款政策的基层实施效果研究

——以江西省九江市为例

2020-11-15■陈磊,柯超,姚瑶

■陈 磊,柯 超,姚 瑶

一、引言与文献综述

近几年,我国处于GDP从高速增长转向中高速增长的经济“新常态”中,经济结构亟待调整,但传统的货币政策主要针对总量进行调控,并不能实现此目标。经济结构失衡日益凸显,已经成为制约经济健康持续发展的重要问题。因此结构性货币政策应运而生,以弥补传统货币政策仅能总量控制的严重不足。为优化经济结构,助力精准扶贫,缓解小微企业等弱势主体、弱势产业、弱势群体融资难、融资贵问题,中国人民银行创新实施了定向再贷款、定向降准、常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)等一系列结构性货币政策工具,其中支农、支小再贷款在基层运用得最为普遍,二者旨在有效支持“三农”经济发展和解决小微企业“融资难、融资贵”的问题。目前尚没有可操作性的定量评估方法评价其具体实施效果。因此,研究就现行结构性货币政策在基层的实施效果及评估方法,具有重要的理论价值,对进一步创新和实施结构性货币政策工具也具有重要现实意义。

理论界对支农、支小再贷款的研究主要集中在对政策实施现状及困难的定性分析。王玮等(2005)的研究表明,支农再贷款在解决农信社资金不足、农民贷款难、增加农民收入、促进“三农”经济发展等方面发挥了一定的作用,但支农再贷款政策的诸多局限性与农业多层次的资金需求不适应、政策优惠性与商业化经营的矛盾性、政策约束与管理松散的抵触等问题也制约支农再贷款政策最大效应的发挥。龙建平(2018)研究发现金融机构支持农村的意愿较低,主要原因在于银行信贷管理机制与农业现代化发展要求不匹配;农业经营承贷主体资格与银行信贷管理条件设置不匹配;农村金融基础设施单一化与金融服务多元化不匹配;农村信贷产品创新滞后性与信贷支持乡村需求广泛性不匹配。卢磊磊(2015)的研究表明,支小再贷款可以改善农村金融服务和涉农贷款结构;支持春耕备耕,促进农业生产;弥补农村金融机构资金缺口,改善农村金融服务。但邓晓(2017)的研究表明,支小再贷款工具使用和投放并不顺畅,主要是因为支小再贷款利率不够优惠,申请手续不够简化,管理较为复杂。

部分学者的研究涉及了支农、支小再贷款政策效应。刘刚(2016)的研究表明,支农再贷款余额与农村经济增长、地方法人金融机构业绩和贫困农村居民收入水平呈正相关关系。但王伟和张登国(2012)研究发现安徽省农业贷款、财政支农支出与农业发展之间存在一个长期的稳定的均衡关系,财政支农支出有效地促进了农业发展,但是农业贷款对农业发展的影响却存在负面效应。刘葵等(2015)通过梳理支农再贷款的监管考核,得出如果仅将涉农贷款占各项贷款比例作为支农再贷款的唯一考核指标过于绝对,使得顶层支农再贷款结构性货币政策制度设计在基层的实用性较低,涉农贷款客户无法完全享受低利率支农再贷款结构性货币政策给农村居民带来的优惠。吴艳和王林萍(2013)研究指出,福建省涉农贷款、财政支农与地区农业发展之间有着长期稳定的均衡关系,两者都有力的促进地区的农业发展,但是这种效应表现的并不充分,主要原因在于转化效率的不高。曹崇福(2007)在实证研究的基础上发现支农再贷款的发展具有需求拉动和供给推动的双重效应,一方面,农村经济增长的内在需要导致农村信贷需求与供给之间的缺口持续存在,支农再贷款成为从货币政策角度推动信贷增长的有力工具,以充分满足信贷需求;另一方面,支农再贷款在供给层面推动了金融资源的充分配置,有效拉动农村经济增长。

整体看,现有文献对对支小再贷款现状的分析较少,侧重于原因及对策方面的对策分析,并且较少直接使用微观数据分析支农、支小再贷款在基层的具体实施效果。据此,笔者运用VAR模型分析支农再贷款对涉农贷款、第一产业增加值和农村居民收入的影响以及支小再贷款对小微企业贷款、不良率的影响,进而直观地评价结构性货币政策的基层效果。

二、结构性货币政策效用的实证研究

(一)模型的设计及数据处理

结构性货币政策的有效性是指结构性货币政策在实施以后,能够对目标产生一定的正向影响,考虑到模型的适用性以及数据的可得性,通过VAR模型的脉冲响应函数来分析支农再贷款与支小再贷款实施以后,分别对涉农贷款、农村居民可支配收入、第一产业增加值及小微企业贷款、小微企业贷款不良率产生的影响。

一是结构性货币政策的工具变量选取。一方面,研究支农再贷款政策的有效性,使用涉农贷款、农村居民人均可支配收入、第一产业增加值作为有效性的参考指标,4个变量分别为支农再贷款余额、涉农贷款余额、农村居民人均可支配收入同比增速和第一产业增加值同比增速。另一方面,研究支小再贷款政策的有效性,使用小微企业贷款及小微企业贷款不良率作为有效性的参考指标,三个变量为支小再贷款余额、小微企业贷款余额、小微企业不良贷款率。

二是变量时间跨度的选取。考虑到样本地区江西省九江市支农、支小再贷款活跃时间较短及效率变量的公布时间,支农再贷款效率研究模型选择的时间段为2015 年3 季度至2019 年3 季度之间17季的季度数据,支小再贷款效率研究模型选择的时间段为2018年5月—2019年10月之间18个月的月度数据。

三是变量数据处理。为了消除数据在不同值域区域的差异带来的影响以及可能带来的异方差,对支农再贷款余额、涉农贷款余额、支小再贷款余额、小微企业贷款余额均取对数处理。数据均来自九江市统计局及人民银行九江市中心支行。

(二)变量单位根检验及滞后阶段选择

通过stata14.0软件针对各变量及其一阶差分进行ADF检验,结果显示一阶差分之后的数据均具有平稳性。此外,支农支小再贷款效率的VAR模型最优滞后阶数均为2,故而将模型的滞后阶数设定为2。模型的稳定性检验显示两个模型的特征根均在单位圆内,即两个VAR模型具有稳定性。

(三)VAR模型的脉冲响应分析

图1表示的是给予支农再贷款一个外部正向冲击20 期内将引起涉农贷款变化的脉冲响应情况。支农再贷款受到一个正向冲击之后,将对涉农贷款起到正向的促进作用,在第1期就达到最大值,之后将反复震荡下降,但效果的影响持续时间较长。脉冲响应图表明:给予支农再贷款一个正向冲击,将引起涉农贷款增加,但作用效果起伏较大,甚至在少数时期处于负作用,但支农再贷款政策效果具有长期性。

1.支农再贷款效用VAR模型实证结果

图1 涉农贷款对支农再贷款的脉冲响应

图2 显示支农再贷款受到一个正向冲击之后,将对第一产业增加值起到正向的促进作用,在当期达到最大值,之后将反复震荡下降,可以看出支农再贷款政策刚实施时对第一产业增加值起到较大的促进作用,但短暂时间(两期左右)后,效果明显下降,甚至对第一产业增加值增速起到抑制作用。脉冲响应图表明:给予支农再贷款一个正向冲击,将短暂引起第一产业增加值增速上升,但作用效果迅速弱化,甚至后期的大多数时间段处于负作用。

图2 第一产业增加值对支农再贷款的脉冲响应

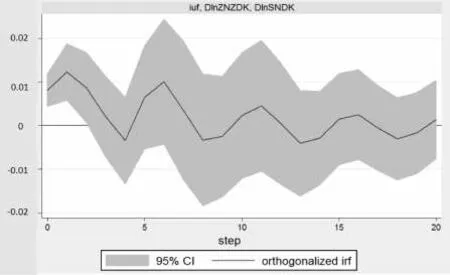

图3 显示支农再贷款受到一个正向冲击之后,将对农村居民人均可支配收入起到反向作用,之后将反复震荡上升,可以看出支农再贷款政策刚实施时对农村居民人均可支配收入起到一定的抑制作用,主要原因在于支农再贷款在促进涉农贷款增加的同时,使得居民使用部分收入偿还贷款,进而使得自身可支配收入的下降,虽然后续抑制作用持续下降,但总体来看并没有较明显的促进作用。脉冲响应图表明:给予支农再贷款一个正向冲击,将引起农村居民人均可支配收入增速下降,虽后期有所缓解,但几乎没有促进作用。

图3 可支配收入对支农再贷款的脉冲响应函数

2.支小再贷款效用VAR模型实证结果

图4 显示支小再贷款受到一个正向冲击之后,将对小微企业贷款起到较强的正向促进作用,在当期达到最大值,之后将较快下降,政策效果的影响时间较支农再贷款短。脉冲响应图表明:给予支小再贷款一个正向冲击,将引起小微企业贷款增加,但作用效果在政策刚实施时较为明显,但影响效果迅速下降,支小再贷款政策具有短期性。

图4 小微企业贷款对支小再贷款的脉冲响应

从图5 表明支小再贷款受到一个正向冲击之后,将对小微企业贷款不良率起到较强的反向作用,在当期达到最大值,之后将较快回升,政策效果的影响时间较支农再贷款短,主要原因在于支小再贷款在增加小微企业贷款的同时,能够一定程度上降低商业银行发放小微企业贷款的利率,进而使得小微企业成本有所下降,利润有所上升,企业能够提高自身偿债能力。脉冲响应图表明:给予支小再贷款一个正向冲击,将引起小微企业贷款不良率减少,但作用效果在政策刚实施时较为明显,但影响效果迅速下降,同样显示支小再贷款政策具有短期性。

图5 小微企业贷款不良率对支小再贷款的脉冲响应

三、主要结论与对策建议

实证结果表明支农再贷款对涉农贷款存在正向作用,但作用效果起伏较大,甚至在少数时期处于负作用,政策效果具有长期性。支农再贷款对第一产业增加值仅在政策刚实施时具有一定的促进作用,后期具有一定的抑制作用。支农再贷款对农村居民人均可支配收入几乎没有促进作用。支小再贷款对小微企业贷款存在正向作用,对小微企业贷款不良率存在较强的反向作用,政策效果在刚实施时较为明显,但影响效果迅速下降,效果具有短期性。据此,提出以下对策建议:

第一,完善支农、支小再贷款结构性货币政策,加强定向精准滴灌效果。一是进一步做好农村、小微企业金融服务工作,下调支农、支小再贷款利率,降低具体申请条件门槛,推出“先贷后借”模式,允许金融机构根据前期发放的符合条件的农村、小微企业贷款余额增量情况,向中国人民银行申请支农、支小再贷款资金。二是加强运用再贷款发放贷款的台账管理,引导金融机构加大对农村、小微企业的信贷投放,着重向小面额、低利率票据倾斜,优先支持农村、小微企业贴现票据。三是基层金融机构需要结合央行支农再贷款结构性货币政策定向支持新型农村经营企业,促进县域贫困地区经济发展,同时解决贫困地区资金缺乏、投资乏力之间的“无限循环恶化”。

第二,优化小微企业金融服务,满足有效支小再贷款需求。一是鼓励银行业金融机构成立专营小微企业融资机构,改善小微企业专业化融资服务水平。二是创新多类型、多功能信贷产品。充分运用云计算技术、大数据等高科技,使得金融机构能够主动发现贷款需求客户,从依申请授信转向主动预授信。三是开展多样式担保方式。加强政、银、企多部门协作,采用企业仓单质押、货权质押、联保、互保等多元化担保方式。

第三,建立健全风险补偿机制,优化农村、小微企业融资环境。一是建立专项风险补偿和财政补贴机制。由国家财政资金将适当的财政奖励拨款给充分、合理运用支小再贷款的银行业金融机构,将适当的专项风险补偿给予使用支小再贷款发放的小微企业贷款出现系统性信贷风险损失的银行业金融机构。二是大力推广小微企业信贷保证保险。推动国家财政资金对贷款利息、保费、评级费用等进行合理补贴,形成财政、银行、保险按合理比例分担信贷损失的风险共担机制。