对华反倾销、反补贴与企业创新

2020-11-13熊凯军

摘要:为探究其他国家和地区对华反倾销、反补贴对企业创新的影响以及企业异质性情况下对华反倾销、反补贴对企业创新影响的区别,基于2007—2018年国泰安数据库与中国商务部贸易救济调查局中国贸易救济信息网数据合并形成的微观企业数据,采用双重差分法进行实证分析。结果发现,从历年其他国家和地区对华反倾销、反补贴调查情况看,我国依然是其他国家和地区实施反倾销、反补贴调查的主要国家;其他国家和地区对华反倾销、反补贴调查强度的增加有助于提升我国制造业企业创新水平,从内在机制看,对华反倾销、反补贴调查会导致企业研发投入与专利申请数量的增加,且通过了稳健性检验;从企业属性和专利属性的异质性看,对华反倾销、反补贴主要影响上市主板企业专利数量,而这种影响也会受到企业专利申请类型的影响;其他国家和地区对华采取反倾销、反补贴措施后,相关行业的企业会通过提升负债水平来增加企业创新投入,生产更有市场竞争力的新产品,从而增加企业营业收入。鉴于此,在竞争日益激烈的全球贸易环境下,为避免贸易保护主义造成的不利影响,对政府而言,需要在合理利用对华反倾销、反补贴手段,遏制其他国家和地区对我国企业实施不合理贸易处罚的同时,考虑制造业企业异质性,不断改善非主板上市制造业企业创新环境,加大对研发投入成本高、周期长创新的扶持力度,提高我国制造业整体创新水平;对企业而言,需要在提升自身创新投入水平、摒弃赚热钱和快钱传统思维、努力提高企业创新意识与创新能力、改善企业原有经营方式的同时,主动加强对贸易国反倾销、反补贴法律相关知识的学习,防范和降低其他国家和地区贸易保护主义措施对企业的影响。

关键词:反倾销;反补贴;企业创新;研发投入;专利数量

中图分类号:F741文献标识码:A文章编号:1007-8266(2020)10-0104-13

一、引言

近年来,我国与其他国家和地区双边进出口贸易发展迅速。商务部数据显示,2019年全年我国进出口总额31.54万亿元,增长3.4%,进出口、出口、进口规模均创历史新高,连续11年成为全球第二大进口市场,进口额占世界进口总额的10%以上。然而,随着我国与其他国家和地区进出口贸易往来的增加,双边贸易摩擦也日益频繁,贸易保护主义不断抬头,自加拿大制定了世界第一部反倾销法规以来,反倾销已经成为许多国家标准的贸易政策工具[ 1 ]。近年来,其他国家和地区也纷纷针对我国采取贸易保护措施以激励和支持本国出口,反倾销和反补贴是各国常用的贸易救济措施[ 2 ]。根据中国商务部贸易救济调查局和世界银行的数据统计,2019年我国遭受其他国家和地区反倾销调查案件数量高达60起,占各国发起反倾销调查案件总数的30.00%,对华反补贴调查案件数量为9起,占各国发起反补贴调查案件总数的28.13%,我国已经连续多年成为其他国家和地区反倾销、反补贴调查的大国。关于对华反倾销、反补贴调查产生的经济影响,已有较多研究成果,多数学者主要关注对华反倾销、反补贴对我国经济产生的直接效应,包括我国对外进出口贸易[ 3 ]、对外投资[ 4-5 ]、宏观调控、货币政策[ 6 ]等。此外,也有研究关注对华反倾销、反补贴对我国经济产生的间接经济效应[ 6-7 ],如分析对华反倾销、反补贴对我國企业的影响、竞争性行业企业的产量、利润和进出口等。

综观现有文献,国内外关于对华反倾销、反补贴对企业创新影响的研究相对较少。从更全面的视角看,在我国确立建设现代化强国、科技强国目标,推动我国制造业企业高质量发展的同时,其他国家和地区不断对我国采取贸易保护措施,面对这样的形势,为适应更加激烈的全球贸易市场,我国制造业企业能否逆流而上,在我国实施创新驱动发展战略引导下加大自主研发投入,提升制造业企业整体创新水平,也成为本研究所要探讨的问题。本研究将利用我国制造业企业层面微观数据,探究各国对华反倾销、反补贴会对企业创新产生何种影响,以及企业异质性情况下对华反倾销、反补贴对企业创新影响的区别。为回答上述问题,一方面,本研究梳理现有文献,从理论层面拓宽反倾销、反补贴对制造业企业创新的影响;另一方面,为在竞争日益激烈的全球贸易环境下避免贸易保护主义对我国企业创新造成不利影响提供建议。

二、对华反倾销、反补贴措施的特征

当前,全球贸易保护主义不断加剧,我国自加入世界贸易组织(WTO)以来,一直是遭受反倾销、反补贴调查的大国。根据我国商务部贸易救济调查局和世界银行的数据统计(表1),在2007—2019年发起的对华贸易救济案件中,对华反倾销案件总数为849起,占世界反倾销案件总数的31.88%,平均每年65.31起;对华反补贴案件总数为163起,占世界反补贴案件总数的45.15%,平均每年12.54起。随着时间的推移,我国遭受的反倾销、反补贴调查案件数量并没有出现下降趋势,表明我国仍然是主要的反倾销、反补贴对象。

从对华反倾销、反补贴案件国家和地区分布情况(表2)看,2007—2019年,对华发起反倾销案件数量最多的国家是印度,高达147起,其次是美国和阿根廷,对华发起反倾销案件数量最多的前十个国家共对我国发起反倾销案件658起,占对华反倾销案件总数的77.51%;对华发起反补贴案件数量最多的国家是美国,高达89起,占对华反补贴案件总数的53.94%,对华发起反补贴案件数量最多的前十个国家共对我国发起反补贴案件165起。这进一步说明,我国受到的贸易国反倾销、反补贴调查较为集中。

从对华反倾销、反补贴案件的行业分布情况(表3)看,2007—2019年期间,对华反倾销案件数量最多的行业是金属制品工业,达176起,占对华反倾销案件总数的20.73%,其次是化学原料和制品工业及钢铁工业,对华反倾销案件数量最多的前十个行业案件总数为710起,占全部对华反倾销案件总数的83.62%;对华反补贴案件数最多的行业依然是金属制品工业,达54起,其次是钢铁工业及化学原料和制品工业,分别是28起和18起,对华反补贴案件数量最多的前十个行业案件总数为142起,占对华反补贴案件总数的87.11%。

最后,从对华反倾销、反补贴案件状态(表4)看,2007—2019年期间,在对华反倾销案件中,正在实施的为103起,正在调查的为9起,终止调查(措施)的为53起;在对华反补贴案件中,正在实施的为438起,正在调查的为71起,终止调查(措施)的为344起。由此可见,目前我国遭受贸易国反倾销、反补贴调查的情况依然比较严重。

三、文献综述

考虑到我国部分上市企业研发投入数据有多个年份的缺失,使用研发投入测度企业创新可能存在偏误[ 8 ]。同时,尽管企业研发投入与企业创新相关,但无法体现企业人才使用效率、研发组织能力等因素对企业创新的影响。因此,相比于企业研发投入,企业专利能更好地衡量企业创新水平[ 9 ]。基于以上考虑,为更加准确地估计企业创新,本研究从企业研发投入、企业专利数量两个层面来测度企业创新水平。学术界对企业创新影响因素的研究已经相当丰富,但关于对华反倾销、反补贴对企业创新影响的研究较少。可见,针对我国实施的反倾销、反补贴措施能否真正提高我国企业创新水平,仍然需要进行更加深入的探究,故本研究主要分析以下两类相关文献。

(一)反倾销调查与企业创新

反倾销救济措施是当今最重要的针对倾销的贸易保护措施之一,被认为是国家的安全阀,可以在世界贸易组织不能提供足够的机制来保护国内产业时适当减少进口,为国内厂商提供安全的成长空间[ 10 ]。目前,国内外关于对外反倾销救济效应的研究比较丰富,有部分研究关注反倾销的经济效应,分析对外反倾销的产业救济效果,认为对外反倾销能够提高国内进口竞争性行业的产量、利润和生产率,产生较好的贸易救济效果[ 11-12 ]。现有研究主要关注反倾销对企业出口、生产率等方面的影响,较少涉及反倾销对企业创新的影响。现有关于反倾销对企业创新影响的研究大多应用理论模型进行分析,相关的经验验证不多,无法提供反倾销对企业创新影响的微观证据[ 13 ]。从理论上讲,反倾销保护对企业创新的影响是不确定的,现有研究持有促进或阻碍两种观点[ 14 ]。持反倾销阻碍企业创新观点的研究认为,对国内竞争力较弱的行业进行反倾销保护,可能会使国内企业滋生惰性,不能促进国内企业的技术革新[ 12 ]。曲如晓等[ 15 ]采用高(Gao X W)等[ 16 ]、米亚基瓦(Miyagiwa K)等[ 17 ]提出的反倾销模型,对单边反倾销和双边反倾销两种情形下的企业研发投入进行比较研究发现,与单边反倾销相比,目标企业在双边反倾销实施后会减少研发投入。持反倾销促进企业创新观点的研究认为,对外反倾销通过对进口的最终品征税来提高进口价格[ 3 ],限制被诉讼国产品进入本国市场[ 18 ],进而会提高国内企业市场竞争力[ 19 ]。同时,随着企业规模的不断扩大,企业生产技术升级的平均固定成本降低,更有动力去提高创新水平和进行技术升级[ 20-21 ]。然而,在价格竞争的背景下,国内外企业产品差异化较小。谢申祥等[ 22 ]基于伯特兰德(Bertrand)双寡头模型研究发现,当产品差异度较小时,一国反倾销会致使目标企业因研发投入边际收入增加而加大研发投入。如果企业受到某国反倾销保护政策的影响,可通过提高资本密集度和创新投入水平来提升企业创新水平,进而扩大对其他国家和地区的出口规模,形成反倾销的贸易转移效应,促进企业自身创新水平的提高和技术的升级。

(二)反补贴调查与企业创新

反补贴调查是世界贸易组织维护贸易公平的重要措施之一,但随着全球化的发展以及各国对本国产业保护意识的增强,反补贴调查已经成为一项主要的贸易保护措施[ 2 ]。与反倾销调查及相关保障措施相比,反补贴调查的执行范围更大,前者的执行范围主要设定在一些产品和企业之内,而后者的执行范围主要针对一国的整个行业,可见反补贴调查对一国经济发展和对外贸易的影响非常巨大[ 23 ]。学界对反倾销规则及其经济影响的研究相对比较丰富和成熟,而对反补贴的相关研究起步较晚,目前还相对集中于规则研究,延伸至经济影响的研究相对匮乏[ 2 ]。本研究参考对外反倾销调查对经济的影响效应,认为对外反补贴调查也会产生直接经济效应和间接经济效应。大部分研究关注反倾销调查的直接经济效应。比如,王华等[ 6 ]从出口产品、出口企业、宏观调控、货币政策四个方面入手分析了美国反补贴法规对我国造成的影响;朱(Zhu S S)等[ 24 ]估计了2020年以前美国反补贴税对中国、韩国、印度尼西亚等国铜版纸进出口的经济影响,认为反补贴税并不会增加生产或改善净贸易。此外,有关对外反补贴对经济间接效应的研究较少,且主要集中于对经济发展产生的间接影响。比如,欧福永等[ 7 ]认为,目前美国的国际贸易在全球国际贸易中占据主导地位,假设美国对我国实施了反补贴调查,其他国家和地区很快就会效仿,进而对我国出口贸易产生不可预估的影响,即认为反补贴调查具有显著的“传染性”。反补贴具有显著的时间上的持续性,即其对一国经济贸易的影响非常持久,一国政府在对他国实施反补贴调查后,会促使其从整体上调整针对相关行业的补贴政策,这种调整不仅需要时间,而且会在调整过程中对本国经济发展和对外贸易带来显著的副作用[ 6 ]。

通過文献梳理发现,因企业存在微观特征的差异,其他国家和地区对华反倾销、反补贴措施对我国企业的影响效应不一。而且,现有研究较多关注对华反倾销、反补贴对企业的影响,较少有研究就对华反倾销、反补贴对我国企业创新的影响进行探讨。鉴于此,本研究以我国上市制造业企业为研究对象,基于2007—2018年国泰安数据库与中国商务部贸易救济调查局中国贸易救济信息网数据合并形成的微观企业面板数据,选用双重差分法(DID)实证检验对华反倾销、反补贴对我国上市制造业企业创新的影响。

四、数据、变量和模型设定

(一)数量来源与处理

本研究数据来源于国泰安数据库、中国商务部贸易救济调查局中国贸易救济信息网及世界银行网站,时间跨度为2007—2018年,涉及2 618家上市制造业企业。对于企业创新数据,本研究采用国泰安数据库的上市企业研发创新数据,涵盖我国上市公司主要的财务指标和研发情况。然后,借鉴蔡(Cai H)等[ 25 ]的数据处理方法,对样本数据进行以下处理:一是删除非制造业企业;二是剔除重要变量缺失值和离异值;三是删除研发人员占企业总人数比值、研发资金占企业资产比值大于或等于1的不合理值;四是合并制造业企业专利获得情况主要指标与研发情况,删除不匹配年份的数据。最后,对本研究获得的企业专利数据、财务指标、研发情况指标均进行加1后取对数处理,并借鉴黎文靖等[ 26 ]的方法,剔除专利申请总数为0的企业样本,防止因专利集中度过高导致有偏的样本。通过以上处理,本研究共获得1 998家上市制造业企业的8 684个样本数据。此外,本研究采用的其他国家和地区的对华反倾销、反补贴数据来源于世界银行网站和中国商务部贸易救济调查局中国贸易救济信息网。从案例编号看,2007—2018年,其他国家和地区对我国共发起了849起反倾销案件和163起反补贴案件。按国家统计局GB/T 4754—2017《2017年国民经济行业分类标准》对企业申请的专利进行分类,范围是C13~C43。在此基础上,将对华反倾销、反补贴调查产品的HS代码与我国上市制造业企业专利申请的产业代码进行匹配,如果企业所在行业受到对华反倾销、反补贴调查,则归为本研究的实验组,如果企业所在行业未受到反倾销、反补贴调查影响,则归为本研究的对照组。

(二)变量选取与说明

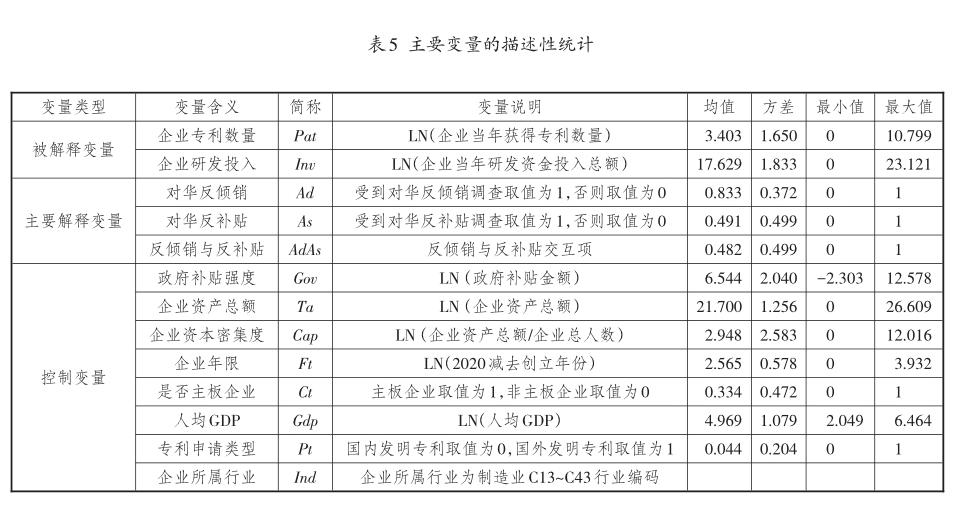

1.被解释变量

被解释变量为企业研发投入和企业专利数量。由于企业研发投入是提升创新能力的重要表现,现有研究对企业创新活动的分析大多采用企业研发投入来衡量[ 27-28 ],但考虑到我国上市企业研发投入数据存在部分缺失,使用企业研发投入测度企业创新可能会存在偏误[ 8 ]。加之企业研发投入尽管与企业创新相关,但无法体现企业人才使用效率、研发组织能力等因素对企业创新的影响,而相比于企业研发投入,企业专利数量能更好地衡量企业创新水平[ 9 ]。这里的企业研发投入指企业当年研发资金投入总额,企业专利数量指企业当年获得的专利总数。此外,本研究也分别选用企业当年研发人员数量和企业当年发明专利数量进行稳健性分析。

2.解释变量

解释变量为对华反倾销、对华反补贴。从理论上讲,反倾销保护对企业创新的影响是不确定的,现有研究对此持有促进或阻碍两种观点[ 13 ]。同理,企业创新水平受对华反倾销、反补贴的影响效应也有待进一步研究。

3.控制变量

(1)企业规模。根据熊彼特假说,企业规模越大,技术创新越有效率。规模较大的企业往往拥有大量的资金和人才支持以及大企业的高平台优势,开展研发创新的积极性更高,说明企业规模可以促进企业创新水平的提高,故本研究以企业资产总额作为衡量企业规模的指标。

(2)企业资本密集度。许家云等[ 29 ]指出,企业的资本密集度是造成企业异质性的主要原因,也会对企业创新产生影响。一般来说,资本密集度较高的企业创新能力更强[ 13 ]。

(3)企业年限。经营年限较长的企业拥有更多知识与经验,在市场地位和利润获取方面更有优势,更有技术创新基础[ 6 ]。

(4)政府补贴强度。邹洋等[ 30 ]基于深圳证券交易所创业板上市公司数据进行实证分析发现,财政补贴对企业研发投入具有激励效应。雷根强等[ 31 ]也认为,政府补贴对企业创新行为具有正向促进作用。

(5)其他控制变量。包括企业是否属于主板企业、当年人均GDP、专利申请类型和企业所属行业。主要变量的说明与描述性分析参见表5。

(三)构建计量模型

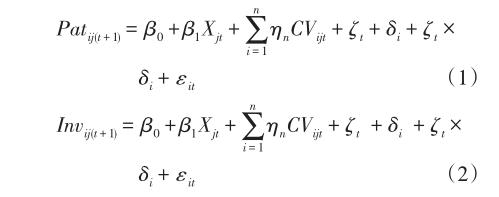

从现有研究看,对华反倾销、反补贴对企业研发创新的影响在不同企业之间可能存在一定的差异。本研究以我国上市制造业企业为研究对象,基于2007—2018年国泰安数据库、中国商务部贸易救济调查局中国贸易救济信息网、世界银行网站数据,测度企业所属行业是否遭受对华反倾销、反补贴影响,并运用双重差分法评估对华反倾销、反补贴对我国上市制造业企业创新的影响,进一步分析其内在作用机理。本研究计量回归模型如式(1)、式(2)所示:

其中,i表示企业个体,j表示行业,t表示年份,被解释变量包括Patij(t+1)和Invij(t+1),分别表示第t+1年企业专利数量和企业研发投入,解释变量Xjt包括Adjt、Asjt和AdAsjt,分别表示第t年企业i所属行业j是否遭受对华反倾销、对华反补贴、对华反倾销与反补贴,若所属行业j遭受对华反倾销或对华反补贴,则行业j内的企业在第t年及之后的年份均取值为1,在第t年之前的年份均取值为0,同时对照组在样本期间的取值为0,以此衡量對华反倾销对所保护行业内企业创新的净效应,该变量系数是双重差分法计算的结果。CVijt表示第t年影响企业创新的因素,包括政府补贴强度、企业资产总额、企业资本密集度、企业年限、是否主板企业、人均GDP等。β0是常数项,β1是对华反倾销、反补贴的影响系数,ηn是其他相关变量对企业创新的影响系数,ζt表示时间固定效应,控制模型估计的时间趋势,δi表示行业固定效应,反映企业层面不随时间变化的变量对企业创新的影响,并考虑行业层面逐年变化不可观察因素的影响,ζt×δi表示时间固定效应与行业固定效应的交互项,εit表示误差项。

(四)对华反倾销、反补贴对企业创新的影响

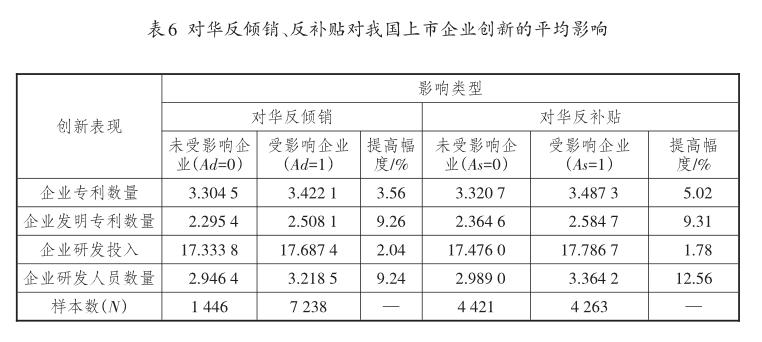

为探究对华反倾销、反补贴对我国制造业企业创新的影响,本研究从企业专利数量和企业研发投入两个角度着手衡量企业创新水平。其中,Ad=1表示企业所属行业当年受到对华反倾销的影响,Ad=0表示企业未受到对华反倾销的影响,As=1表示企业所属行业当年受到对华反补贴的影响,As=0表示企业未受到对华反补贴的影响,具体结果参见表6。由表6可以发现,相较于未遭受对华反倾销的情况,企业所属行业遭受对华反倾销后,企业专利数量提高幅度平均为3.56%,企业发明专利数量提高幅度平均为9.26%,而企业研发投入提高幅度为2.04%,企业研发人员数量提高幅度为9.24%。这表明,其他国家和地区实施对华反倾销调查后,我国上市制造业企业研发投入与专利数量均有较大幅度的提高,进而促进企业创新水平的提高。此外,从对华反补贴角度看,相较于未遭受对华反补贴调查的情况,企业所属行业遭受对华反补贴调查后,企业专利数量和发明专利数量提高的幅度分别为5.02%和9.31%,企业研发投入和研发人员数量也分别提高1.78%和12.56%,表明对华反补贴强度的加大也有助于我国上市制造业企业创新水平的提高。

五、经验结果分析

为满足双重差分法的平行趋势假设,即实验组和对照组在受冲击前具有相同的变化趋势。其中,实验组指企业所属行业受到了其他国家和地区采取的对华反倾销、反补贴调查的影响,对照组指企业未受到其他国家和地区采取的对华反倾销、反补贴措施的影响,具体结果参见表7。可以发现,在企业所属行业遭受对华反倾销、反补贴调查的之前三年,两组的企业专利数量变化趋势均相同;在遭受对华反倾销、反补贴调查的当年,企业专利数量出现了一定程度的下降;在遭受对华反倾销、反补贴调查的之后一年,两组的企业专利数量均呈上升趋势,且上升趋势基本保持平行。这表明,实验组和对照组在对华反倾销、反补贴调查实施之前并不存在明显的差异性,在对华反倾销、反补贴调查实施之后,实验组和对照组企业专利数量均有所提高,且实验组企业专利数量比对照组提高幅度更大,在某种程度上显示了对华反倾销、反补贴对受影响企业专利数量的显著提升作用。

(一)基准回归结果分析

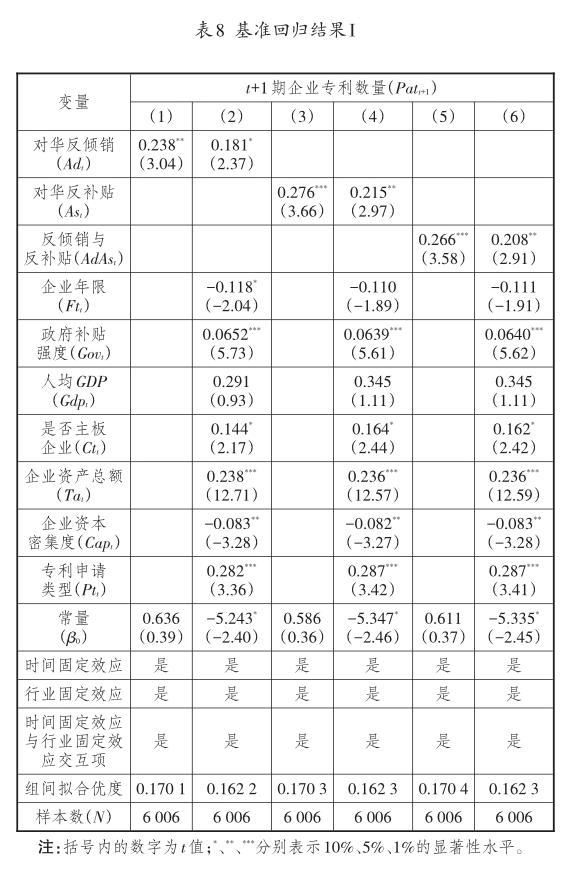

在满足平行趋势假设的条件下,本研究首先以t+1期企业专利数量作为被解释变量,其他变量均采用t期数据进行分析,并加入时间固定效应和行业固定效应,同时考虑到行业层面逐年变化不可观察因素的影响,引入时间固定效应与行业固定效应的交互项。基准回归结果I参见表8。列(1)是未加入控制变量的回归结果,此时其他国家和地区对华反倾销对企业专利数量呈现正向显著影响,影响系数为0.238,说明其他国家和地区对华反倾销每提高1个单位,平均促进我国制造业企业专利数量提高0.238个单位。列(2)是加入控制变量的回归结果,此时其他国家和地区对华反倾销对企业专利数量在10%的显著性水平上呈现正向影响,影响系数为0.181,说明其他国家和地区对华反倾销每提高1个单位,平均促进我国制造业企业专利数量提高0.181个单位,可以提升我国上市制造业企业创新水平。此外,由对华反补贴项下列(3)和列(4)的结果也可得出相似的结论,即在未加入控制变量和加入控制变量的情况下,对华反补贴对我国上市企业专利数量均产生正向显著影响,影响系数分别为0.276和0.215,表明其他国家和地区对华反补贴强度的提高也能促进我国上市制造业企业创新水平的提高。最后,考虑到其他国家和地区可能会同时对我国采取反倾销和反补贴措施,故利用两者的交互项进行回归分析。列(5)和列(6)的回归结果表明,对华反倾销与反补贴的交互项也能对企业专利数量产生正向显著影响,说明对华反倾销、反补贴强度的提高可能会同时促进我国上市制造业企业创新水平的提升。

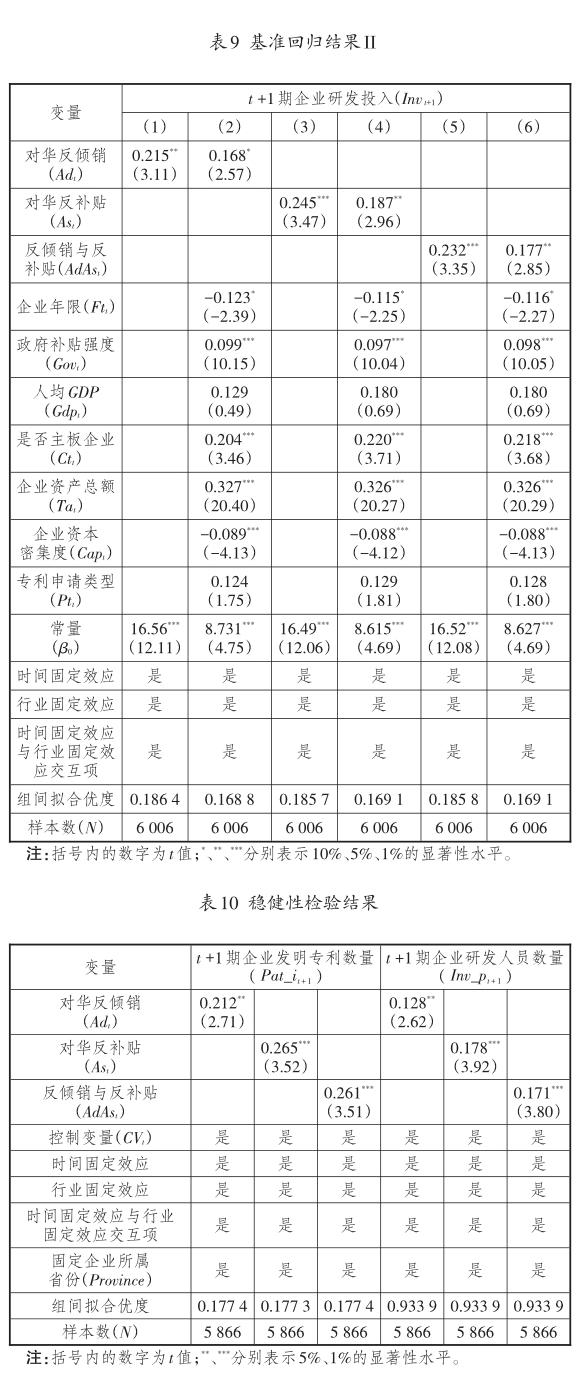

为继续验证本研究的结论,以t+1期企业研发投入作为被解释变量,其他变量均采用t期数据,基准回归结果II参见表9。从列(1)所示的未加入控制变量的结果看,对华反倾销能正向显著影响企业研发投入,从列(2)所示的加入控制变量的结果看,对华反倾销依然正向显著影响企业研发投入,说明对华反倾销强度的提高能促使企业加大研发投入,有助于提高我国上市制造业企业创新水平。此外,由对华反补贴项下列(3)、列(4)的结果可以看出,在未加入控制变量和加入控制变量两种情况下,对华反补贴强度的提高也能显著正向影响我国上市制造業企业研发投入。从对华反倾销与反补贴的交互项看,依然能够验证对华反倾销和反补贴可同时提升企业研发投入水平,说明对华反倾销、反补贴强度的提高依然能够促进我国上市制造业企业创新水平的提高。

(二)稳健性检验分析

在基准回归结果I、结果II的基础上,考虑样本选取的非随机性、变量的选取以及模型的合理性等问题,同时为检验实证模型能否在某些参数改变后,评价方法和指标依然可对评价结果保持比较一致和稳定的解释,不随参数设定的改变而发生变化,本研究通过更换企业创新水平衡量指标、重新选择样本、修改计量方法等进行稳健性分析。具体过程包括采用企业发明专利数量和企业研发人员数量来重新衡量企业创新水平,与前文处理企业专利数量和企业研发投入的方法一致,均进行加1后取对数处理,并在此基础上考虑到2008年曾经爆发全球性金融危机,剔除了年份为2008年的样本数据,同时控制行业固定效应、时间固定效应以及时间固定效应与行业固定效应的交互项,并加入企业所属省市区的固定效应,其他变量均保持不变。此外,考虑到文章篇幅问题,接下来不再展示控制变量的结果,得到的稳健性回归结果参见表10。从表10的结果看,对华反倾销和反补贴分别在5%和1%的显著性水平上对企业发明专利数量产生正向影响,影响系数分别为0.212和0.265,对华反倾销与反补贴的交互项在1%的显著性水平上对企业发明专利数量产生正向显著影响。此外,从企业研发人员数量的角度看,对华反倾销、反补贴均能对企业研发人员数量产生显著正向影响,对华反倾销与反补贴的交互项也显著正向影响企业研发人员数量,表明对华反倾销、反补贴强度的提高能促进我国上市制造业企业创新水平的提高,故本研究结论依然成立。

(三)异质性分析

对华反倾销、反补贴会对我国上市制造业企业进出口产生影响,企业为提升产品国际市场竞争力,很可能会增加企业研发投入,从而促进企业创新水平的提高。然而,考虑到企业异质性情况下对华反倾销、反补贴对企业创新的影响存在区别,加之企业规模与专利申请类型是企业创新重要的衡量方式,本研究分别从企业规模和发明专利申请类型两个层面着手进行考察。

首先,为从企业规模层面分析企业异质性情况下对华反倾销、反补贴对企业创新影响的区别,本研究将企业分为主板上市企业和非主板上市企业两个类型,结果参见表11。在以t+1期企业专利数量作为被解释变量的情况下,对华反倾销、反补贴对主板上市企业专利数量产生显著促进作用,而对非主板上市企业专利数量并没有显著影响。此外,从对华反倾销与反补贴的交互项看,依然对主板上市企业专利数量产生显著促进作用(表明对华反倾销、反补贴可以促进主板上市企业专利数量的增加),而对非主板上市企业并没有显著影响。

其次,为从专利申请类型层面分析企业异质性情况下对华反倾销、反补贴对企业创新影响的区别,将企业发明专利分为国内发明专利、国外发明专利两个类型,结果参见表12。可以发现,当专利属于国内发明专利时,对华反倾销并不会显著影响企业专利数量,而对华反补贴及对华反倾销与反补贴的交互项则会在10%的显著性水平上促进企业专利数量的增加;当专利属于国外发明专利时,仅对华反倾销会对企业专利数量产生正向显著影响,而对华反补贴及对华反倾销与反补贴的交互项均不会显著影响企业专利数量。这样的结果表明,对华反倾销、反补贴对企业专利数量的影响会受到企业专利申请类型的影响,对华反补贴更有可能提高企业国内发明专利数量,而对华反倾销则更有可能提高企业国外发明专利数量。

(四)对华反倾销、反补贴对企业创新的影响机制分析

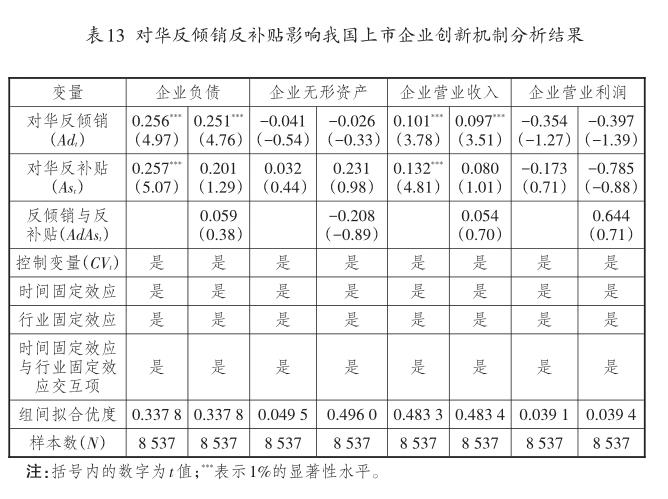

在全球化贸易背景下,国内外企业的产品差异化程度越来越小。谢申祥等[ 22 ]基于伯特兰德双寡头模型的研究发现,当产品差异性较小时,一国反倾销会致使目标企业因研发投入边际收入增加而加大研发投入。若企业受到某国反倾销保护政策的影响,可通过提高资本密集度、创新投入水平来提高企业创新水平,进而扩大出口规模,形成反倾销的贸易转移效应[ 32-33 ]。故本研究从企业负债、无形资产、营业收入、营业利润四个层面着手分析对华反倾销、反补贴对企业创新的影响机制,具体结果参见表13。结果表明,在控制时间固定效应、行业固定效应、时间固定效应与行业固定效应交互项以及其他变量的条件下,对华反倾销、反补贴均会对企业负债和营业收入产生促进作用,而对企业无形资产和营业利润并没有显著影响。这说明,其他国家和地区对华采取反倾销、反补贴措施后,所属行业企业可能会通过提高负债水平、加大企业创新投入来实现营业收入的增加。此外,由企业研发投入带来的研发产出,如专利数量或新产品利润,有一定的滞后性,可能对企业无形资产和营业利润并没有显著影响。

六、结论与建议

(一)结论

本研究采用双重差分法分析其他国家和地区对华反倾销、反补贴对我国上市制造业企业创新的影响,研究结论主要包括以下几点:

第一,从历年其他国家和地区对华反倾销、反补贴调查措施的特征看,在2007—2019年其他国家和地区对华发起的贸易救济案件中,对华反倾销案件和反补贴案件的总数分别为849起和163起,对华发起反倾销案件数量最多的国家是印度,对华发起反补贴案件最多的国家是美国,遭受反倾销、反补贴调查最多的行业是金属制品工业,且随着时间的推移,对华反倾销、反补贴案件的数量和状态并没有出现下降趋势,说明随着我国改革开放的不断推进,我国与其他国家和地区的贸易摩擦不断增加,我国依然是其他国家和地区主要的反倾销和反补贴对象国,加之以美国为首的贸易保护主义不断抬头,进一步加剧了这种现象。

第二,从实证回归结果看,其他国家和地区对华反倾销对企业专利数量呈现正向显著影响,影响系数为0.181,对华反补贴对企业专利数量依然产生正向显著影響,影响系数为0.215,表明其他国家和地区对华反倾销、反补贴调查强度的提高有助于我国上市制造业企业创新水平的提高。考虑到其他国家和地区对华反倾销、反补贴调查的逐年增加,我国上市制造业企业应不断加大创新力度来抵御国际贸易带来的风险,提高企业创新水平。特别是近年来我国不断推出的扶持企业创新的政策和补贴也可从某种程度上说明,各国对华反倾销、反补贴调查强度的增加有助于促使企业提高创新水平。此外,通过替换变量、筛选样本等方式进行稳健性分析,其回归结果进一步验证了本研究的结论。从考虑企业异质性的回归结果看,对华反倾销、反补贴促进了主板上市企业专利数量的增加,影响系数分别为0.318和0.453,对非主板上市企业并没有显著影响,由于主板上市企业具有体量大、信息充分等优势条件,相较于非主板上市企业,主板上市企业更容易受到对华反倾销、反补贴的影响。此外,对华反倾销、反补贴对企业专利数量的影响还会受到企业专利申请类型的影响,对华反补贴可能会提高企业国内发明专利数量,而对华反倾销可能会提高企业国外发明专利数量,说明对华反补贴对国内外企业创新的影响存在差异。

第三,从影响企业创新的机制看,对华反倾销、反补贴会通过影响企业财务指标影响企业创新投入与产出水平,包括对企业负债和营业收入产生促进作用,而对企业无形资产和营业利润并没有显著影响,如企业研发投入带来研发产出,但由于企业专利数量或新产品利润等研发产出具有一定的滞后性,对企业无形资产和营业利润并没有显著影响。这说明,其他国家和地区对华采取反倾销、反补贴措施后,相关行业的企业可能会通过提升负债水平来增加企业创新投入,进而带来营业收入的增加,但对企业无形资产和营业利润并没有显著影响。

(二)建议

在竞争日益激烈的全球贸易环境下,为更好地避免贸易保护主义对企业的影响,提出以下两点政策建议:

第一,从政府角度看,首先,尽管随着我国对外贸易规模的不断扩大,其他国家和地区与我国的贸易摩擦不断加剧,但由本研究结论可以看出,非過度的对华反倾销、反补贴能够促使我国上市制造业企业加大企业研发投入,提高企业整体创新水平,不需要进行干预。其次,尽管本研究认为,对华反倾销、反补贴有助于提高企业创新水平,但如果对我国过度滥用反倾销、反补贴手段,将置我国企业于不利的进出口贸易营商环境,因此为维护我国企业权利,确保其在国内外贸易中得到平等公平对待,需要政府合理利用对外反倾销、反补贴手段,遏制其他国家和地区针对我国企业的不合理贸易处罚。再次,考虑到我国上市制造业企业存在的异质性,政府需要不断改善非主板上市制造业企业创新环境,加大对研发投入成本高、周期长的企业创新的扶持力度,提高我国上市制造业企业整体创新水平。

第二,从企业角度看,在贸易保护主义盛行的背景下,其他国家和地区对华反倾销、反补贴力度不断加大,为抵御贸易不确定性带来的影响,企业需要加大自身创新投入,改变赚热钱和快钱的传统思维,努力提高创新意识和创新能力,只有如此才能降低国际贸易摩擦对企业跨国经营造成的不利影响。当然,企业也要主动加强对贸易国反倾销、反补贴法律及相关知识的学习,防范和降低其他国家和地区贸易保护主义措施对企业的影响。此外,企业还要改进原有经营方式,优化企业创新投入比例,提高企业自身创新水平,以此分散国际贸易带来的不确定风险。

(三)创新与不足

本研究的创新之处,一是采用企业微观层面数据,利用双重差分法对其他国家和地区对华反倾销、反补贴对企业创新的影响进行实证分析,能在一定程度上缓解内生性问题;二是以其他国家和地区对华反倾销、反补贴的双重视角,分析其他国家和地区对华贸易保护措施对我国上市制造业企业创新水平的影响,丰富了反倾销、反补贴对企业影响的相关研究。

本研究的不足之处在于,仅考虑了我国2007—2018年的上市制造业企业,对其他行业和年份的企业还有待于进一步研究。

参考文献:

[1]刘爱东,王晰.发展中国家反倾销行为的内部性、产权界定与政府规制[J].中国流通经济,2008(8):27-30.

[2]石晓婧,杨荣珍.美国反补贴调查对中国企业出口影响的实证研究[J].世界经济研究,2020(2):33-46,136.

[3]鲍晓华.反倾销措施的贸易救济效果评估[J].经济研究, 2007(2):71-84.

[4]杨连星,刘晓光.反倾销如何影响了对外直接投资的二元边际[J].金融研究,2017(12):64-79.

[5]DING Z.Optimal tariff with heterogeneous firms,variable markups and tariff-jumping FDI[R].University of Washing? ton working paper,2018.

[6]王华,赖明勇,柒江艺.国际技术转移、异质性与中国企业技术创新研究[J].管理世界,2010(12):131-142.

[7]欧福永,杨陶.美国反补贴法中“因果关系”的确定及其对我国的启示[J].时代法学,2005(4):107-111.

[8]袁建国,程晨,后青松.环境不确定性与企业技术创新——基于中国上市公司的实证研究[J].管理评论,2015,27(10):60-69.

[9]李兵,岳云嵩,陈婷.出口与企业自主技术创新:来自企业专利数据的经验研究[J].世界经济,2016,39(12):72-94.

[10]桑恬,姚利民.中美相互反倾销的因果关系分析[J].经济论坛,2017(11):125-129.

[11]苏振东,刘璐瑶,洪玉娟.对外反倾销措施提升中国企业绩效了吗[J].财贸经济,2012(3):68-75.

[12]李春顶.中国对外反倾销措施的产业救济效果研究(1997—2007)[J].南方经济,2011(5):3-16.

[13]李双杰,李众宜,张鹏杨.对华反倾销如何影响中国企业创新?[J].世界经济研究,2020(2):106-120,137.

[14]何欢浪,张娟,章韬.中国对外反倾销与企业创新——来自企业专利数据的经验研究[J].财经研究,2020,46(2):4-20.

[15]曲如晓,江铨.论反倾销保护对企业R&D投入的影响[J].经济经纬,2007(5):43-47.

[16]GAO X,MIYAGIWA K.Antidumping protection and R&D competition[J].Canadian journal of economics,2005,38(1):211-227.

[17]MIYAGIWA K,SONG H,VANDENBUSSCHE H.Account? ing for stylised facts about recent anti-dumping:retaliation and innovation[J].The world economy,2016,39(2):221-235.

[18]LU Y,TAO Z G,ZHANG Y.How do exporters respond to antidumping investigations?[J].Journal of international eco? nomics,2013,91(2):290-300.

[19]宋华盛,朱小明.中国对外反倾销与制造业企业成本加成[J].国际贸易问题,2017(12):94-107.

[20]SWAMIDASS P M,KOTHA S.Explaining manufacturing technology use,firm size and performance using a multidi? mensional view of technology[J].Journal of operations man? agement,1998,17(1):23-37.

[21]李思慧,于津平.对外直接投资与企业创新效率[J].国际贸易问题,2016(12):28-38.

[22]谢申祥,王孝松.反倾销政策与研发竞争[J].世界經济研究,2013(1):22-28,87.

[23]朱雅妮.美国反补贴法的新趋势——以对“非市场经济国家”的逐步适用性为视角[J].湖南社会科学,2008(5):208-211.

[24]ZHU S,TURNER J A,BUONGIORNO J,et al.Long-term economic impact of countervailing duties on coated free sheet paper imported by the United States from China,the Republic of Korea,and Indonesia[J].Forest products jour? nal,2008,58(10):71-77.

[25]CAI H,LIU Q.Competition and corporate tax avoidance:evidence from Chinese industrial firms[J].The economic journal,2009,119(537):764-795.

[26]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[27]GRILICHES Z.Issues in assessing the contribution of re? search and development to productivity growth[EB/OL].[2020-08-20].https://www.nber.org/chapters/c8340.pdf.

[28]HALL B H,MAIRESSE J.Exploring the relationship be? tween R&D and productivity in French manufacturing firms[J].Journal of econometrics,1995,65(1):263-293.

[29]许家云,毛其淋.生产性补贴与企业进口行为:来自中国制造业企业的证据[J].世界经济,2019,42(7):46-70.

[30]邹洋,聂明明,郭玲,等.财税政策对企业研发投入的影响分析[J].税务研究,2016(8):42-46.

[31]雷根强,郭玥.高新技术企业被认定后企业创新能力提升了吗?——来自中国上市公司的经验证据[J].财政研究,2018(9):32-47.

[32]PRUSA T J.The trade effects of U.S. antidumping actions[EB/OL].[2020-08-20].https://www.nber.org/papers/w5440. pdf.

[33]向洪金.国外对华反倾销措施的贸易限制效应与贸易转移效应研究[J].数量经济技术经济研究,2008,25(10):75-86.

责任编辑:陈诗静

Anti-Dumping,Anti-Subsidy,and Enterprise Innovation

——An Empirical Research based on the Patent Data of Chinas Listed Manufacturing Enterprises

XIONG Kai-jun

(School of International Trade and Economics,University of International Business and Economics,Beijing 100020,China)

Abstract:To explore the difference between the impact of anti-dumping,anti-subsidy on enterprise innovation and this impact in the context of enterprise heterogeneity,using the micro-enterprise data based on the merger of the CSMAR Listed Enterprise R&D Database and the“Ministry of Commerce China Trade Relief Network Data”from 2007 to 2018,the author carries out an empirical analysis with the help of DID method. It is found that:China is still the main country that suffered from anti-dumping and anti-subsidy;the intensity of anti-dumping and anti-subsidy investigations by other countries will contribute to the improvement of innovation level of Chinas manufacturing enterprises;from the perspective of internal mechanism,antidumping and anti-subsidy investigation will lead to the increase of enterprisesR&D investment and the number of patent applications,which pass through the robustness test;from the perspective of the heterogeneity of corporate and patent nature,anti-dumping and anti-subsidy mainly has impact on the patent number of main board listed enterprises,and the impact of antidumping and anti-subsidy on patent number will be affected by the type of patent;and after the anti-dumping and anti-subsidy,enterprises from related industries could increase their investment in innovation by increasing the level of debt to produce new products with more market competitiveness,which will in turn increase enterprisesincome. Because of this,in the context of intensifying trade competition,to avoid the adverse impact brought by trade protectionism,the government should,while rationally taking advantage of anti-dumping and anti-subsidy measure and opposing and containing the irrational trade penalty,consider the enterprisesheterogeneity,continuously improve the innovation environment of non- listed manufacturing enterprises,increase the support to innovation with higher R&D cost and longer time of period,and improve the overall innovation level of Chinas manufacturing industry;and while improving their level of independent innovation,abandoning the traditional way of thinking,working hard to improve enterprisesawareness of innovation and capacity for innovation,and improving their original way of operation,the enterprises should reinforce learning related legal knowledge,and prevent and reduce the impact of other countriestrade protectionism on the enterprises.

Key words:anti-dumping;anti-subsidy;enterprise innovation;investment in R&D;patent number

收稿日期:2020-09-04

作者简介:熊凯军(1994—),男,江西省丰城市人,对外经济贸易大学国际经济贸易学院博士研究生,主要研究方向为企业创新、国际贸易等。