企业金融化对会计信息价值相关性的影响研究

——基于浙江省上市公司的实证检验

2020-11-12万里山绍兴通大会计师事务所浙江绍兴312000

万里山(绍兴通大会计师事务所 浙江绍兴 312000)

一、引言

近年来,我国经济增速放缓,经济结构转型升级,逐渐步入新常态。面对市场竞争加剧、客户需求个性化愈发突出等经济不确定性因素增多的风险,作为曾经是我国经济高速增长核心驱动力的实体经济,实业投资率持续下降(张成思和张步昙,2016)。以“赚快钱”且“获利优厚”著称、日益膨胀的金融业,吸引着诸多竭力探求新利润增长点的企业,致使其金融资产配置比持续升高,“弃实向虚”(宋军和陆旸,2015;文春晖等,2018;李馨子等,2019),纷纷参与金融投资。

已有研究表明,企业金融化,其短期业绩的增加是以牺牲长期利润为代价的(戴泽伟和潘松剑,2019),“挤占”了创新投资(王红建等,2017),不利于提升企业的核心竞争力与可持续发展能力。持有较大比重的金融资产,加大了企业的财务杠杆(刘贯春等,2018),降低了企业的财务绩效(李建军和马思超,2017),减少了企业对相关信息的披露(许志勇和邓超,2019),且导致真实盈余管理活动增加,信息质量有所下降(胡聪慧等,2015),负向影响企业市场价值(胡奕明等,2017;闫海洲和陈百助,2018;彭俞超等,2018)。但少有研究涉及企业金融资产持有量是否影响其会计信息价值相关性。

借鉴已有研究,本文以每股净资产、每股净利润与股价之间的关系表示会计信息价值相关性;以2018年浙江省沪深A股上市公司数据为样本,就企业金融化是否影响会计信息价值相关性进行实证检验,以期扩充现有相关研究领域,也为企业注重实业经营、做实做强主业、注重创新驱动发展、努力增强核心竞争力、实现可持续长久发展提供了有益中肯的管理建议。

二、文献回顾与研究假设

企业披露的会计信息,对投资人及企业管理层来说都较为重要,尤其是盈余信息,对企业股价或股票累计超额回报率具有一定的解释力度,是投资决策的重要参考依据。适当的会计信息传递,在一定程度上缓解了资本市场上的信息不对称问题,降低了股票市场上的效率损失(Scott,1997)。作为决策有用性的核心,大量研究证实了会计价值相关性的存在(Ball and Brown,1968;Ohlson,1995;陈信元等,2002;樊帅等,2018)。就其影响因素,我国学者研究颇多,认为公司特征(洪剑峭和方军雄,2005;于鹏,2007;叶康涛等,2014)、外部监督(张景奇等,2006;沈洪涛和杨熠,2008;李虹和田马飞,2015;颜恩点和曾庆生,2018;陈丽红等,2019)、管理层特性等(毛新述等,2013;姜付秀等,2016;樊帅,2018;彭情和唐雪松,2019)皆与之有一定的相关性,但忽视了企业金融资产持有量的影响。

在经济结构转型升级背景下,我国实业投资报酬率有所下滑,而得益于政策优势的金融业却效率普增(罗来军等,2016)。股东利益最大化及高管自身薪酬提升的价值导向驱使企业不断增大金融资产配置比例,以期获取较高的短期业绩(刘姝雯等,2019),不仅挤占了研发支出等实体性资本投入(解维敏,2018),加大了财务杠杆(刘贯春等,2018),增加了经营风险,而且容易使企业忽视对社会责任的承担(许志勇和邓超,2019),资源错配,反而导致企业业绩下滑(戚聿东和张任之,2018)。为维护企业良好的社会形象,管理层竭力隐瞒或减少相关信息披露,降低了企业信息质量(胡聪慧等,2015),进而加大了资本市场的信息不对称程度,企业股价崩盘的概率升高(彭俞超等,2018)。

企业金融资产配比高,在投资人看来有“不务正业”之嫌,其主营业务的可持续性值得怀疑。Roychowdhury(2006)的研究指出,以金融产品投资收益掩饰主营收入下降的真实盈余管理是企业维持“表面繁荣”的一种策略性方法。在公允价值计量准则下,上市公司的这种盈余操纵容易使投资人对公司价值产生误判(胡聪慧等,2015)。若金融资产配置被审计师列为关键审计事项予以披露,容易引起投资人关注其背后暗含的潜在风险(Sirois et al.,2017)。由于金融资产的高风险性,处于信息劣势且关注有限的投资人对企业风险的感知偏差增大,认为企业的不确定性因素可能远高于其预估的水平,导致其怀疑企业的会计信息质量,转而关注关键审计事项所提示的风险信息,因而降低了盈余价值的相关性(陈丽红等,2019)。彭情和唐雪松(2019)认为,企业所披露信息的质量是投资人确定股价时的重要依据,一旦其质疑企业会计盈余的可信度,在决策时必然减少对其的依赖,进而使会计信息价值相关性减弱。基于上述分析,本文提出如下假设:

H:企业金融化降低了会计信息价值相关性。

本文的具体研究路径如图1所示。

图1 研究路径分析

三、研究设计

(一)样本选择与数据来源

本研究实证部分所用数据取自2018年浙江省沪深A股上市公司,剔除金融保险类、房地产类以及ST类上市公司,最终获取387个有效样本。所有财务数据均来自CSMAR数据库。为控制异常观测值对检验结果的影响,就连续型变量两端进行了1%和99%的Winsorize处理。

(二)变量与模型

参考李虹和田马飞(2015)的研究,本文构建以下模型进行检验:

其中,因变量Pi为股价。由于部分上市公司财务报告披露滞后以及股价波动性较大,本文借鉴陈丽红等(2019)的研究方法,以前后两次年报披露截止日期间(2018年5月1日至2019年4月30日)上市公司股票月交易收盘价的平均值表示。EPSi为i公司当年的每股盈余,以税后净利润除以期末股本总数表示。BVPSi为i公司当年每股净资产,以期末股东权益除以期末股本总额度量。本文参照李馨子等(2019)的方法,使用金融资产占总资产比例表示企业金融化程度(Finai),其中金融资产包括持有至到期投资、交易性金融资产、衍生性金融资产、可供出售金融资产、投资性房地产及各类理财产品。控制变量Controlsi包括成长性(Growthi)、董事会规模(Boardi)、两权分离度(Sepai)及行业(Ind)。具体变量定义详见表1。

表1 变量说明

四、实证结果及分析

(一)描述性统计

表2为主要变量的描述性统计。Fina的最大值为0.65,最小值为0,说明样本公司的金融资产配置比例有较大差异。就统计数量分析,有368家样本公司不同程度地持有金融资产,占总样本数的95%。净利润EPS与净资产BVPS的最大值与最小值差距较大,说明样本公司的盈利能力差异较大。

(二)回归结果分析

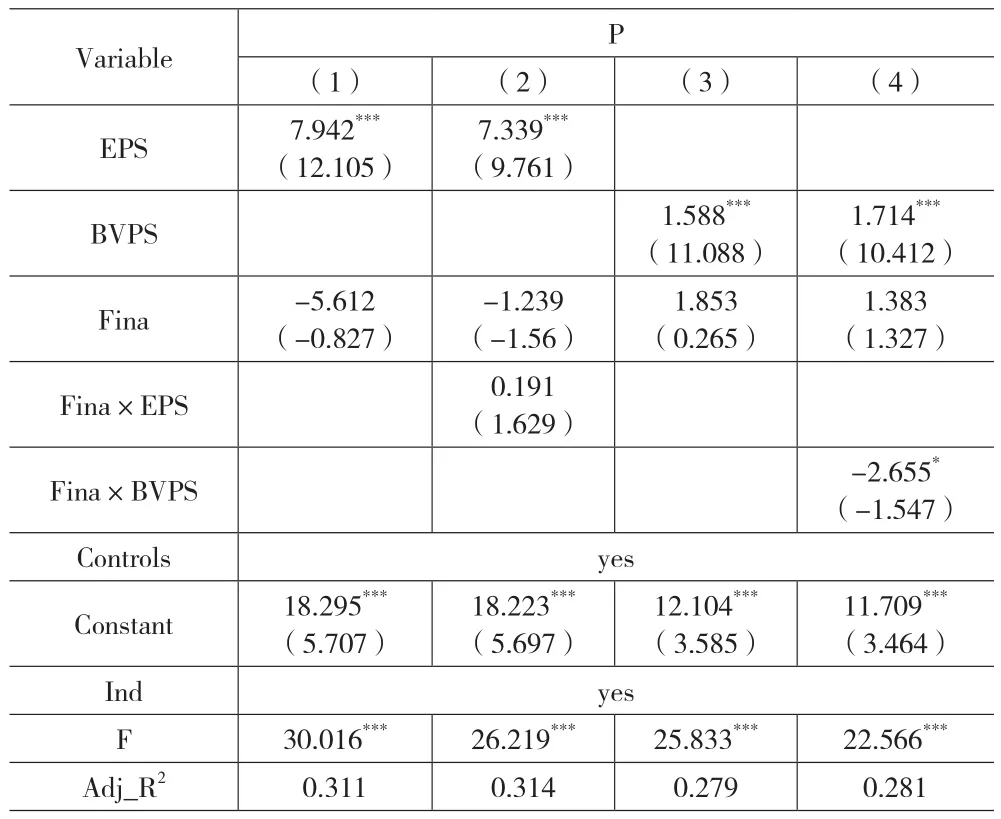

下页表 3列(1)、列(3)的 EPS和 BVPS的系数分别为7.942和1.588,显著为正,与已有研究的结论一致,说明样本公司的盈余信息具有一定的信息含量。所有列中,Fina的系数皆不显著,说明样本公司的金融资产投资与其股价无明显关系。列(2)中EPS×Fina的系数不显著,说明样本公司的金融资产投资水平并未影响每股净利润与股价的正相关性。而列(4)中BVPS×Fina的系数为-2.655,在10%的水平上显著为负,说明样本公司的金融化程度越高,每股净资产与股价的相关性越低。综合来看,企业金融化水平在一定程度上降低了会计信息价值相关性,证实了本文的研究假设。进一步地,对收集的年报数据进行分析,发现368家(占总样本的95%)持有不同比例金融资产的样本公司中,有323家期末计提了不同金额的金融资产减值准备。这也说明,金融资产投资不一定能改善企业的财务业绩;过度金融化反而会恶化企业的财务业绩(李建军和马思超,2017)。

五、进一步检验分析

(一)产权性质差异

国有企业与非国有企业在我国经济社会中承担的角色不同,其经营目的、公司治理模式等存在明显差别,相同的经营行为产生的经济效果可能有别。同样从事金融资产投资,对国有企业与非国有企业会计信息价值相关性的影响可能有所区别。因此,本文构建以下模型进行检验。

表3 多元回归结果

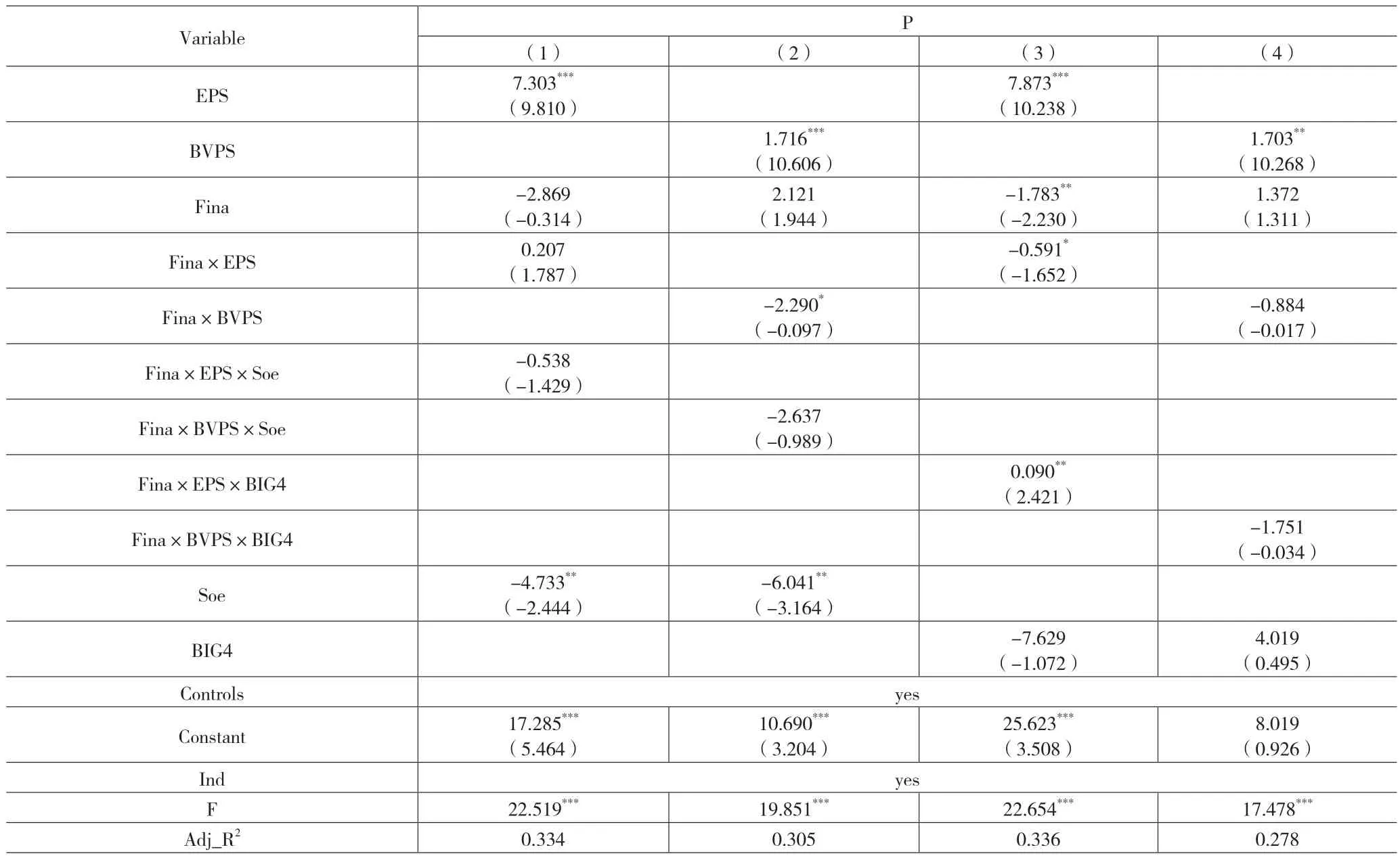

其中,Soei为产权性质代理变量,以国有企业=1、非国有企业=0表示。主要变量回归结果如表4列(1)、列(2)所示。可以看出Fina×EPS×Soe与Fina×BVPS×Soe的系数都不显著。说明企业金融化水平对会计信息价值相关性的影响在国有企业与非国有企业之间无显著差异。其原因可能是,企业金融化并不因国有企业与非国有企业之分而影响企业对信息的披露(许志勇和邓超,2019),因而未能影响投资人在做出决策时对企业会计信息的关注程度。

表4 多元回归结果

(二)会计师事务所类型

陈丽红等(2019)研究认为,依据中注协2016年12月23日发布的《中国注册会计师审计准则第 1504 号——在审计报告中沟通关键审计事项》等12项审计准则的规定,当与金融资产有关的公允价值计量、减值准备等事项被审计师作为高风险的关键审计事项予以披露时,审计师需就构成关键审计事项的理由、审计中的应对措施、审计程序概要、审计程序结果等作出说明。这些信息的披露有利于提示投资人对相关风险的认识,为其提供了增量有用的决策信息,增加其对审计后盈余信息的信赖程度,提高了会计信息的价值相关性。

通常来说,国际“四大”会计师事务所的专业性更强,特别是在金融领域的专业水平较非国际“四大”更高,擅长于识别、判断企业持有金融资产的潜在风险(李馨子等,2019),并决定是否将其列为关键审计事项予以披露,从而更能提高企业会计信息的透明度与年报的质量。投资人在做出决策时,会更加信任由其审计后的企业会计信息,进而增强了金融资产配置水平对会计信息价值相关性的影响。本文以BIG4(年报由国际“四大”审计取1,否则取0)作为会计师事务所类型的代理指标,替代模型(3)中的产权性质变量(Soe)进行回归,结果如上页表4列(3)、列(4)所示。表4列(3)的Fina×EPS系数为负且在1%水平上显著,但Fina×EPS×BIG4系数在5%水平上显著为正,而列(4)中Fina×BVPS和Fina×BVPS×BIG4的系数都不显著,说明由“四大”提供审计服务,总体上缓解了企业金融化对会计信息价值相关性的负向影响作用。

(三)金融资产类别

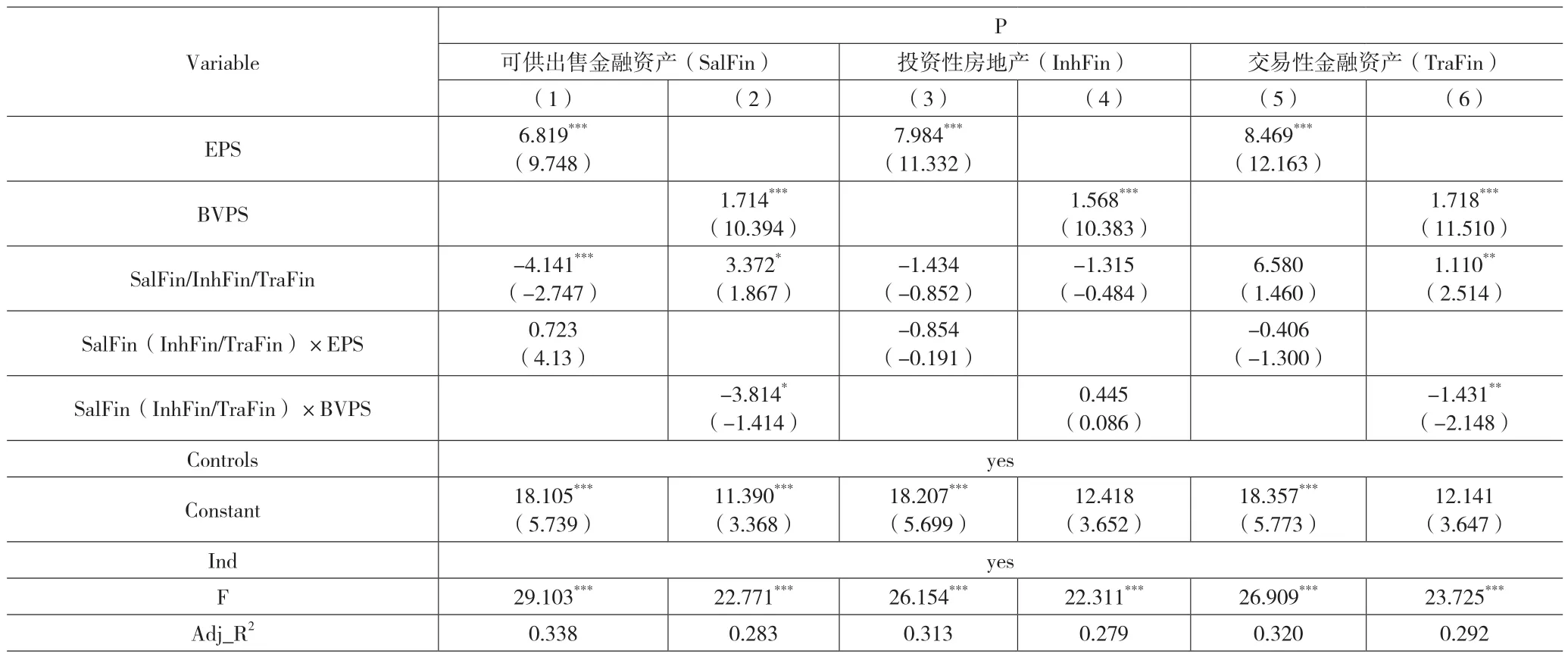

胡聪慧等(2015)研究指出,上市公司普遍存在利用以公允价值计量的可供出售金融资产的持有收益策略性地进行盈余操纵,以误导投资人对企业价值做出的判断。可以推断,不同类别的金融资产对会计信息价值相关性的影响可能有别。从本研究所选择的样本进行分析,发现样本公司持有的金融资产按比重大小依次为:可供出售金融资产、投资性房地产和交易性金融资产。分别使用SalFin、InhFin和TraFin作为三类金融资产的代理指标,替代模型(2)中的Fina重新进行回归。主要变量的回归结果如表5所示。

表 5中仅列(2)、列(6)的 SalFin×BVPS与 TraFin×BVPS的系数显著为负,其余变量的系数皆不显著,说明可供出售金融资产与交易性金融资产是负向影响会计信息价值相关性的两个主要类型的金融资产。原因在于,这两类金融资产按《企业会计准则第22号——金融工具确认和计量》的规定应以公允价值计量。对于公允价值变动,前者计入所有者权益,后者计入当期损益,故常成为粉饰业绩、隐藏负面信息的工具,导致企业经营风险增加及信息质量下降(彭俞超等,2018),因而降低了投资人对企业会计信息的信任程度。

六、稳健性检验

为证明本研究结论的稳健性,对回归结果中各变量进行了VIF因子检验,其值均小于5,说明模型无明显的多重共线性问题。同时,参考陈信元等(2002)的研究思路,使用净利润、股票月度平均超额收益率及金融资产年度变动率为替代变量,并考虑横断面数据可能存在的异方差问题,采用WLS回归法对模型重新进行回归,主要结论依然稳健。

表5 多元回归结果

七、研究结论与局限

本文研究发现,企业金融化水平对会计信息价值相关性具有负向影响效应,其中尤以对每股净资产与股价的价值相关性产生的负向作用明显,对每股净利润与股价的价值相关性无显著影响。这说明企业通过更多的金融资产投资以提高会计盈余的短期行为并不能影响投资人决策时对企业盈余信息的利用程度,反而会导致其对企业盈余信息关注度的降低,进而对企业的市场价值产生负面效应。这一结论在国有企业与非国有企业之间没有明显区别。而由国际“四大”会计师事务所提供审计服务,则从总体上缓解了企业金融化对会计信息价值相关性的负向影响作用。同时,本文研究还显示可供出售金融资产和交易性金融资产是负向影响会计信息价值相关性的两大主要类型的金融资产。

针对上述研究结论,本文提出如下建议:以主营业务为本,注重实体投资,努力提升企业核心竞争力,追求企业长期的良好可持续发展。企图通过金融投机改变会计方法提升企业股价的行为,随着资本市场的日臻完善以及投资人专业水平的提高,已不再有效。已有研究表明会计盈余决策有用性呈下降趋势(Ball and Shivakumar,2008),非财务信息同样具有一定的信息含量(Edmans,2014;彭情,2019)。可见,投资人在决策时不仅依据企业的盈余信息,也看重企业的非财务信息,综合权衡企业的内在发展能力与潜在风险,进而决定企业的市场价值。金融资产投资尽管可以在短期获利,但长期来看并未促进企业的实业发展(戴泽伟和潘松剑,2019)。

金融发展与金融化在促进经济增长的同时,也对经济发展产生了一系列负面作用。VUCA时代,在我国经济结构转型升级的过程中,企业金融化的动机与后果是多元的,本文仅从有限的视角研究了其影响作用,尚显片面。此外,本研究所用数据为横截面数据,而非面板数据,样本仅限于浙江省上市公司,样本量偏小;若将该研究结论进一步拓展至境内所有企业尚缺乏说服力,后续研究中将进一步克服上述缺陷。