社会责任和融资约束对农业企业绩效的影响研究

2020-11-12许洁莹高级会计师梁凯豪副教授博士

许洁莹(高级会计师) 梁凯豪(副教授/博士)

(暨南大学财务与国有资产管理处 广东广州 510632 仲恺农业工程学院计算科学学院 广东广州 510225)

2018年9月,证监会发布修订后的《上市公司治理准则》,对上市公司环境信息披露及履行社会责任等做出了规定。《乡村振兴战略规划(2018—2022年)》指出,要保障农产品的质量安全及推进农业走绿色发展的道路。农业是国民经济发展的基础,农业企业积极承担社会责任义不容辞。然而,农业企业积极履行社会责任,意味着要消耗部分企业资金投入到与社会责任相关的活动中,这种资金的重新配置对企业绩效究竟有什么影响呢?同时,受农业弱质性影响,农业企业的风险抵御能力仍较弱,使得投资者望而却步,因此,农业企业也面临着融资难的问题。本文以2012—2016年我国沪深两市农业企业为样本,实证研究农业企业的社会责任表现、融资约束对企业绩效的影响。

一、文献回顾与研究假设

基于利益相关者理论,农业企业社会责任是指农业企业对股东、政府、农民、消费者、农村社区等利益相关者所必尽、应尽或是愿尽的责任[1]。Jamall认为,企业社会责任可以根据性质和动机进一步分成战略性企业社会责任与利他性企业社会责任[2]。

(一)企业社会责任表现与企业绩效的关系

社会影响假说认为,企业为了扩大其社会影响和提升业绩水平,将积极承担社会责任。姜俊、蔡薇薇研究发现,农业企业积极承担社会责任对其财务业绩水平有明显的促进作用[3-4]。本文认为,农业企业履行社会责任在一定程度上会消耗资源,但是从长远来看,能提高企业的声誉,使农产品安全得到保障,让消费者买得更加放心,从而提高了企业绩效。一方面,农业企业会在业务流程中充分考虑承担社会责任所带来的积极影响,并对其进行整合,从而推进战略管理,进一步创造出经济效益。另一方面,农业企业积极履行利他性企业社会责任有利于提高企业声誉,从而获得更多的财政资助和拥有更好的农户合作关系。据此,本文提出以下假设:

假设1:当期企业社会责任表现越好,则当期农业企业绩效越高。

假设1a:当期战略性企业社会责任表现越好,则当期农业企业绩效越高。

假设1b:当期利他性企业社会责任表现越好,则当期农业企业绩效越高。

此外,从跨期来看,企业社会责任与财务绩效之间相互作用。当时间积累达到一定程度后,企业承担社会责任所带来的正向效用才能进一步转化为企业的资本和竞争力,从而促进企业绩效的提升。张兆国等、杨金磊等实证研究发现,滞后一期的社会责任表现与当期财务绩效正相关,且影响显著[5-6]。据此,本文提出以下假设:

假设1c:滞后一期的企业社会责任表现越好,则当期农业企业绩效越高。

(二)融资约束与企业社会责任表现的关系

农业企业履行社会责任要消耗资源。由于资金紧张,在融资约束程度较高时,企业管理者更倾向于追求企业的利润和节约成本而忽视社会责任的履行,如滥用农药和化学品等,使农产品的食用安全存在较大隐患。Chia-Ying等和朱永明等的研究发现,融资约束的强度负向影响着企业社会责任的表现[7-8]。肖翔认为,企业社会责任的信息披露质量与融资成本之间存在交互跨期作用。在自愿披露的企业中,融资成本越低,其社会责任的报告质量越高,而且效果显著[9]。本文立足于资金供给假说理论,认为农业企业的社会责任表现在一定程度上受制于融资约束。据此,本文提出以下假设:

假设2:随着融资约束程度的降低,农业企业拥有更好的社会责任表现。

假设2a:随着融资约束程度的降低,农业企业拥有更好的战略性企业社会责任表现。

假设2b:随着融资约束程度的降低,农业企业拥有更好的利他性企业社会责任表现。

(三)企业社会责任、融资约束与企业绩效的关系

立足于融资优序理论,企业受融资约束程度的影响越大则更易受到信息不对称的影响。一方面,融资约束程度低,增加了企业的信息透明度,让更多利益相关者支持该企业,从而促进了企业业绩的高效增长。另一方面,因农业的本身特性,农产品利润低、生产周期长、具有市场和自然双重风险[10],当面临较高的融资约束时,由于资金紧张,管理者更乐于将资金投入到直接为企业带来经济利益的决策上而忽视了社会责任的履行,因此,降低了社会责任行为向企业绩效转化的效率。据此,本文提出以下假设:

假设3:若其他因素保持不变,融资约束程度会降低农业企业的社会责任表现对企业绩效的正向促进效用。

二、研究设计

(一)样本选取和数据来源

本文以2012—2016 年沪深农业企业为样本。样本数据均来自国泰安CSMAR数据库和新浪财经网。剔除财务数据缺失的企业和 ST 类企业,最后得到样本企业共 48家。

(二)研究变量的设计

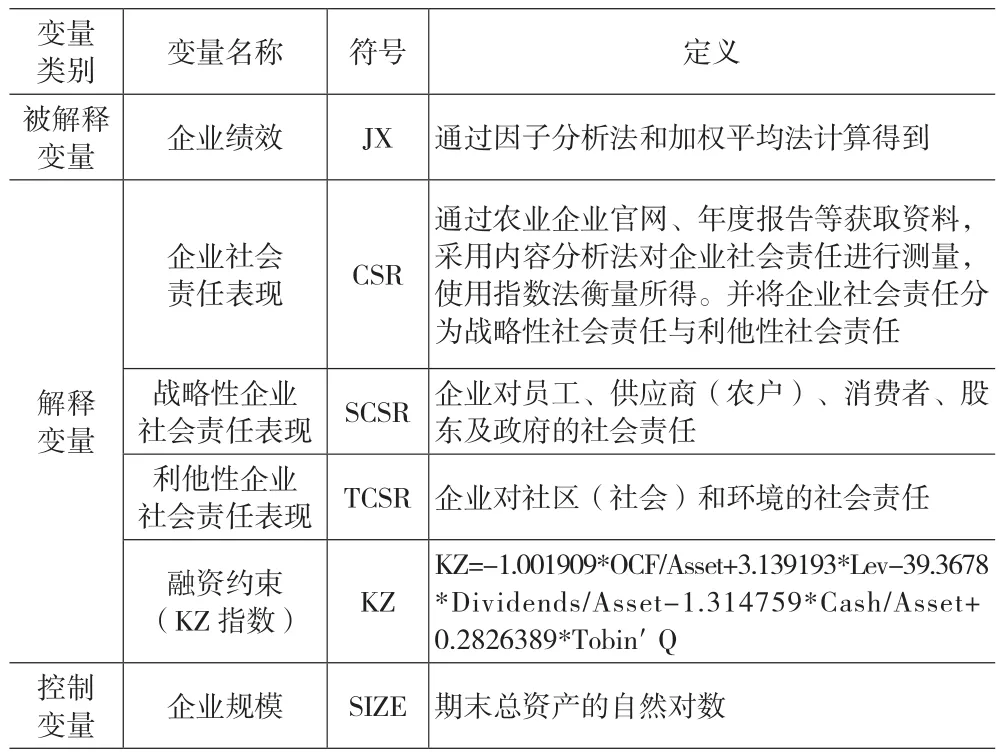

1.企业绩效。对于企业绩效的衡量,以往的研究一般使用净资产收益率及总资产报酬率,有的学者也使用经济附加值。笔者认为,使用单一指标来衡量企业绩效并不全面,因此本文建立了企业绩效评价体系(见表1),然后用因子分析法和加权平均法得到企业绩效的总体得分。

2.社会责任表现。目前,一般采用润灵环球社会责任评级评分以及“每股社会责任贡献值”来衡量企业社会责任表现。但是,涉及农业企业的数据较少,因此本文参考马少华[1]的做法,采用内容分析法对企业社会责任进行测量。

表1 企业绩效的评价体系表

3.融资约束。本文选用 Kaplan and Zingales[11]的KZ指标来衡量融资约束程度,该值越小,表示企业受到融资约束程度的影响越低。

4.控制变量。本文控制了企业规模。一般来说,企业规模越大,影响力就越强,更易受到银行信贷的支持,对内部资金的依赖程度也就相应较低,减少了持有的现金量[12]。

具体变量定义如表2所示。

表2 变量定义表

(三)模型的建立

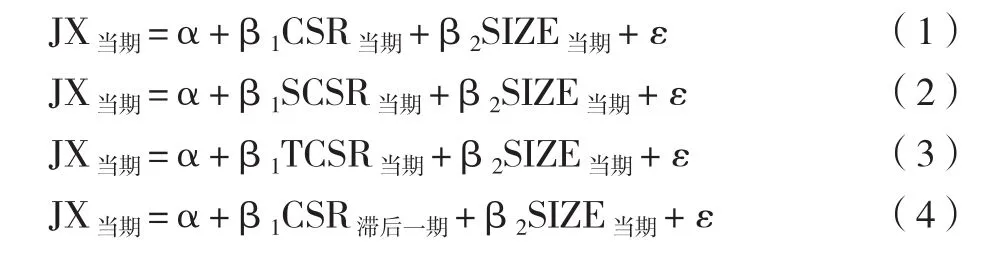

基于上述变量设定,为了验证假设1,本文设计了以下多元回归模型:

为了验证假设2,本文设计了以下多元回归模型:

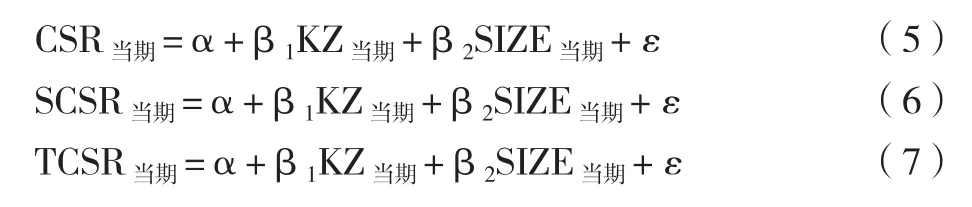

为了验证假设3,本文设计了以下多元回归模型:

三、实证结果

(一)描述性统计分析

为了解样本数据特性,首先对样本数据进行描述性统计。从表3可以看出,我国农业企业的资产负债率(AL)水平较低,均值仅为0.378。资产负债率越高,说明企业的总资产中债务所占比例越大,企业吸引外部资金的能力较强,相应融资能力也会越高[13]。一般认为,资产负债率控制在 0.5—0.6之间较为适宜。我国农业企业的净资产收益率(ROE)的均值为0.086,低于行业均值0.11,说明我国农业企业自有资本获得净收益的能力较弱,股票吸引力小,外源融资能力较差。我国农业企业的社会责任表现(CSR)的均值为7.914,标准差为1.464,说明我国农业企业履行社会责任的表现差距不大。融资约束(KZ值)的均值为1.436,比黎文靖等[14]统计的我国所有上市公司的KZ均值1.357略高,说明我国农业企业面临的融资约束程度在我国所有企业中略高于平均水平。

表3 主要变量的描述性统计

(二)因子分析

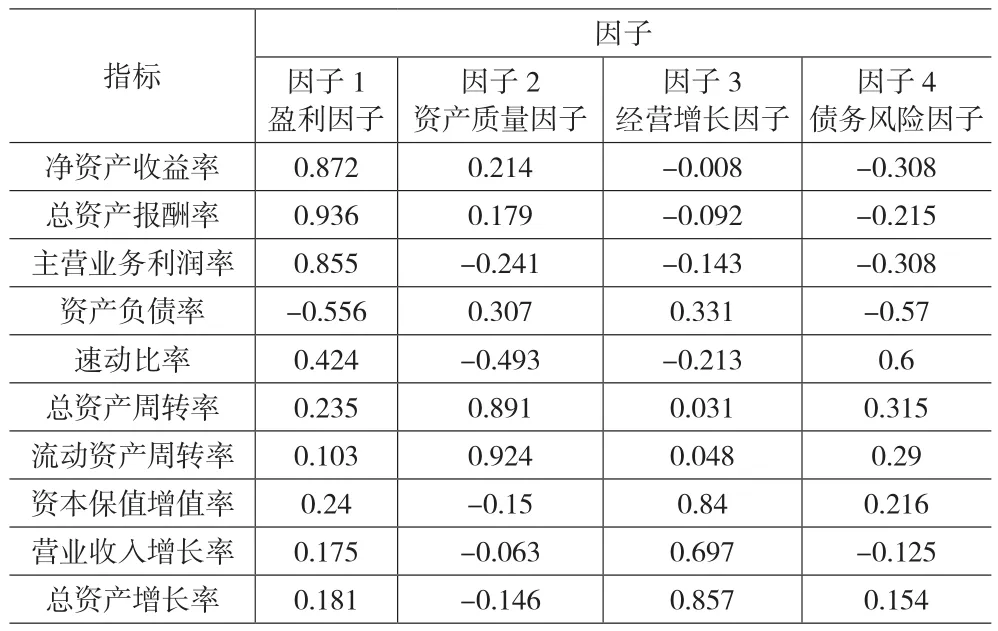

首先,检验本文的变量是否适合做因子分析。从表4可知,KMO值为0.621,近似卡方值为1855.70,自由度为45,Sig为0,认为适合做因子分析。并提取了4个公共因子,其累积贡献率为85.15%(见表5)。

表4 KMO和Bartlett 的检验结果表

表5 因子分析总方差解释表

表6 旋转后的因子载荷矩阵

然后,对相关系数矩阵进行方差极大化旋转,得到旋转后因子载荷矩阵,见表6。按照因子对企业绩效贡献的高低排序,将因子1命名为盈利因子,因子2命名为资产质量因子,因子3命名为经营增长因子,因子4命名为债务风险因子。最后,综合运用回归法和因子赋权方法计算得出企业绩效的最终得分。

(三)回归分析

由下页表7可知,模型(1)-模型(8)的整体线性拟合较显著(F统计值在1%水平上显著);DW检验值接近于2,因此多元回归模型的变量之间均不存在自相关性,可以排除多重共线性;调整后的R2为 0.079至0.287,说明模型中的解释变量对被解释变量的解释能力有限,可能受其他因素的影响。

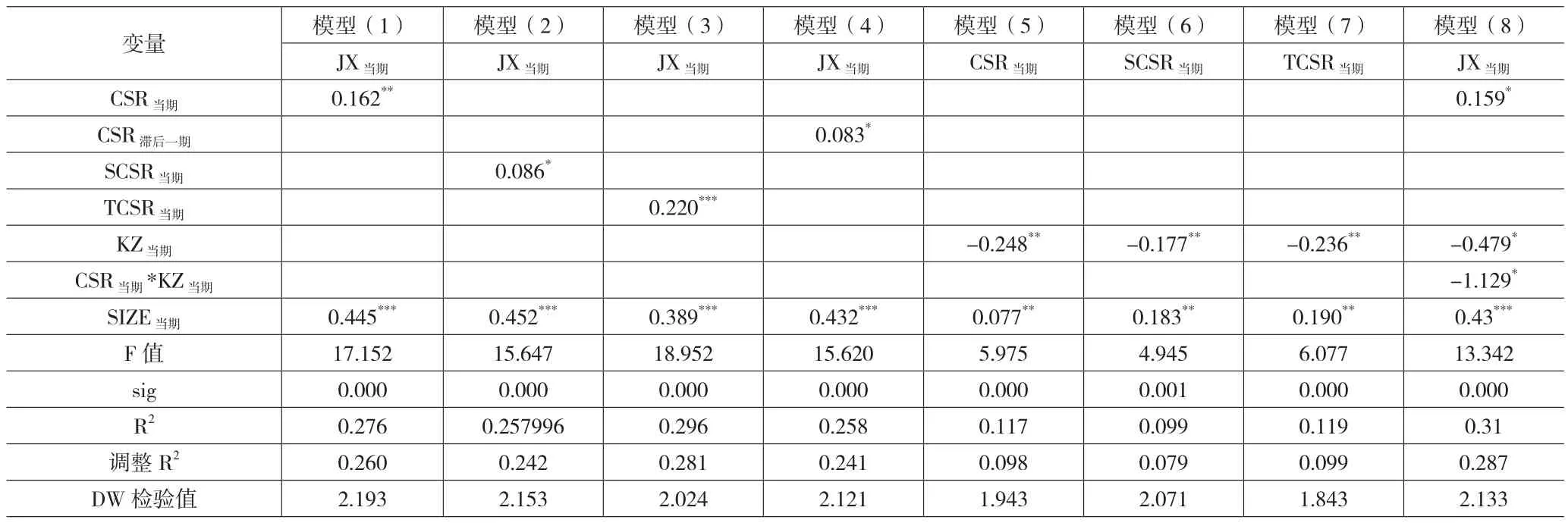

1.农业企业社会责任表现与企业绩效的关系。模型(1)—模型(4)的结果说明,CSR当期与JX当期在5%的水平上显著正相关,SCSR当期与JX当期在10%的水平上显著正相关,TCSR当期与JX当期在1%的水平上显著正相关,CSR滞后一期也与JX当期在10%的水平上显著正相关。假设1、假设1a、假设1b、假设1c均得到验证。这说明,当期企业社会责任表现越好,则当期农业企业绩效越高。其中,利他性企业社会责任表现(P值<0.001)比战略性企业社会责任表现(P值<0.1)对当期农业企业绩效的影响更为显著。此外,滞后一期的企业社会责任表现越好,则当期农业企业绩效越高。同时,控制变量结果显示,企业规模(SIZE)越大,企业的绩效水平越高。

表7 回归结果分析

2.融资约束与农业企业社会责任表现的关系。模型(5)—模型(7)的结果表明,KZ当期分别与CSR当期、SCSR当期及TCSR当期在5%的水平上显著负相关。假设2、假设2a、假设2b得到验证。这说明,随着融资约束程度的降低,农业企业拥有更好的社会责任表现。其中,融资约束程度的影响对利他性企业社会责任表现(标准化回归系数为-0.236)比对战略性企业社会责任表现(标准化回归系数为-0.177)更为明显。可见,资金的充足程度对于农业企业的社会责任履行非常重要。当资金不足时,农业企业的管理者更倾向于把有限的资金投入到提高企业产量或者产品研发等更重要的领域。

3.农业企业社会责任、融资约束与企业绩效的关系。为了检验融资约束对企业履行社会责任产生的经济后果,在模型(8)中引入了社会责任表现与融资约束程度的交互项(CSR当期*KZ当期)。交互项(CSR当期*KZ当期)的相关系数为-1.129,而且在10%的水平上显著。同时,企业社会责任表现(CSR)对企业绩效(JX)的显著性水平从5%降为10%。结果支持假设3,即若其他因素保持不变,融资约束程度会降低农业企业的社会责任表现对企业绩效的正向促进效用。

四、研究结论及启示

综合利益相关者等理论,本文以2012—2016 年沪深农业企业为样本,探究我国农业企业社会责任表现、融资约束和企业绩效之间的关系。得到以下结论:(1)当期企业社会责任表现越好,则当期农业企业绩效越高。其中利他性企业社会责任表现对农业企业绩效的影响更为明显。此外,滞后一期的社会责任表现与当期财务绩效正相关,且影响显著。(2)随着融资约束力的下降,农业企业拥有更好的社会责任表现。其中,利他性企业社会责任表现受融资约束的影响更为明显。(3)若其他因素保持不变,融资约束程度会降低农业企业的社会责任表现对企业绩效的正向促进效用。

基于以上结论,本文提出以下建议:(1)对于农业企业而言,应该积极履行社会责任。首先,农业企业应该保证农产品的质量合格,并搞好农户合作关系,实现带农增收。其次,农业企业应该严守生态保护红线,以绿色发展引领乡村振兴。最后,农业企业应该把可持续发展理念纳入到企业的发展战略中来,探索出一套适合企业发展的社会责任管理体系,从而提升企业绩效。(2)对于政府部门而言,应该进一步加强财政扶持力度。研究结论表明,资金短缺在一定程度上造成了农业企业社会责任履行的缺失。因此,政府部门可通过奖励、补贴、税收优惠等政策工具来缓解农业企业的融资压力。此外,政府部门应该出台相关的农业财政资金监督管理与绩效考核制度,进一步提高财政支农资金的使用效益。