组织氛围、组织创新、创新关注度和财务绩效

2020-11-12胡鹰高级会计师沈静文

胡鹰(高级会计师) 沈静文

(北京外国语大学后勤管理处 北京 100089 国网河北省电力有限公司电力科学研究院 河北石家庄 050022)

一、引言

虽然现有文献已经发现员工对组织氛围的感知与工作满意度(Martin和 Cullen,2006)、对组织的信任(Mulki等,2006)、组织承诺(Koh和Boo,2004)有显著的促进作用,但总体上在三个方面仍然存在一些局限性。首先,以往的研究主要集中在组织氛围及其对员工个人态度或行为的影响上,缺乏在组织层面上考察组织氛围对财务绩效间的影响。其次,现有研究大多通过评价相关制度建设和投入力度间接评估企业组织氛围,而缺乏直接关注组织氛围本身的研究。特别是很少有实证研究通过汇总员工在组织层面对组织氛围的看法来衡量组织氛围。最后,尽管已有研究已经考察了组织氛围与财务绩效之间的直接关系,但是还没有从理论上完全揭示组织氛围促使财务绩效变化的内在机制。因此,研究组织氛围与财务绩效之间关系的中介变量和调节变量意义深远。

基于以上分析,本文主要目的是研究一个组织的组织氛围如何与其财务绩效表现相关。首先,探讨组织氛围与财务绩效之间的关系。在度量方面,采用员工对组织氛围的感知的总和反映组织氛围的状态,销售收入和净利润的三年平均增长率用于度量财务绩效。其次,以组织创新为中介,探讨组织氛围与财务绩效正相关的机制;以创新关注度为调节变量,研究创新对组织氛围与财务绩效二者关系的调节作用。创新关注被定义为“在复杂社会系统中产生的一种有价值的、有用的新产品、服务的理念或程序”(Woodman等,1993),创新关注度则是组织对创新关注和支持的程度。

二、理论分析和研究假设

(一)组织氛围与财务绩效

良好的组织氛围可能提高组织财务业绩。有两个原因:第一,组织氛围可以通过鼓励员工努力公平对待和满足客户来提高客户满意度。例如,在具有良好组织氛围的组织中工作的员工可能会尝试向客户提供高质量的产品或服务,这些员工遵守职业道德准则将有助于与客户建立高质量的关系和信任,客户会信任在有良好组织氛围的组织中工作的员工提供的产品或服务。此外,客户还可能认为,为积极、正面的组织工作的员工更可靠。因此,客户可能对服务更满意。另外,具有良好组织氛围的组织,可能会尽最大努力鼓励员工遵守道德规范,以维护道德声誉。考虑到顾客的购买决策不仅受到产品或服务的客观价值的影响,而且还受到产品或服务的感知价值的影响,对顾客的购买决策产生积极的影响,从而提升组织的财务绩效。第二,根据利益相关者理论,银行、投资者和政府等组织周围的利益相关者将组织的社会责任(包括商业道德)视为影响其投资决策的重要因素。因此,如果组织以不道德的方式行事,利益相关者可能会实施严格的财务条例,或退出与不道德组织的业务关系。这些利益相关者对社会责任的压力可能会对财务绩效造成重大损害,因为利益相关者的财务和非财务制裁可能会恶化财务绩效。相比之下,被视为具有社会责任感和道德行为的组织很可能具有竞争优势,因为它们可以从利益相关者那里获得比其他竞争对手更多的资源。基于上述分析,本文提出假设1:

H1:一个组织的组织氛围与它的财务绩效正相关。

(二)组织氛围与组织创新

面对全球化,组织的创新能力成为组织有效性不可或缺的要素。在这方面,先前的研究试图确定提高组织创新能力的因素。例如,独特的战略战术、创造性人力资本和创新的系统被认为是组织创新的影响因素。对组织氛围对组织创新影响的研究较少,目前的文献有:Padron等(2008)认为组织的创新将受到组织氛围的影响,也将调解组织氛围与财务绩效之间的关系。他认为,组织氛围包括两种不同类型——利己的组织氛围和利他的组织氛围。利己的组织氛围特征是唯公司利益为原则,更具体地说,利己主义的组织氛围强调愿意做任何事情,甚至牺牲他人的利益来最大化公司的利益。相比之下,利他的组织氛围鼓励做出对提高员工和利益相关者福祉都有利的决策。两种组织氛围下都与组织创新正相关。另外,心理安全的概念也为组织氛围与组织创新的关系提供了理论基础。Edmondson(1999)将团队心理安全定义为一种共同的信念,即团队对人际风险的承担是安全的,并认为团队心理安全的高水平表现为团队成员之间的高度互信和心理安慰。意识到心理安全的员工可能更热衷于学习和创新活动。将心理安全的概念应用到伦理环境中,伦理环境有可能发挥提供心理安全的作用。心理安全下的组织氛围也与组织创新正相关。并且,利益相关者要求组织以社会和道德上理想的方式行事。例如,管理领域有影响力的机构通常会将组织对道德标准的承诺纳入其标准。因此,这些对道德行为的社会压力迫使组织采用与道德相关的制度。出于上述原因,道德标准的压力通过限制或约束战略、管理系统和产品和服务的选择来影响现有的商业行为。因此,受到道德标准限制的组织必须具有创造性,并创新其传统的经营方式。此外,适应社会压力所要求的道德标准可能会给组织带来财务成本。考虑到这些组织环境所造成的约束,组织必须努力创新现有的商业模式、产品和服务,并找到有效的管理实践。基于上述分析,本文提出假设2:

H2:一个组织的组织氛围与组织创新正相关。

(三)组织创新在组织氛围与财务绩效间起中介作用

如前所述,组织氛围将对财务绩效产生积极影响。此外,组织氛围将通过促进心理安全、积极情绪和将现有的业务方式转变为新的方式来鼓励组织的创新。组织创新能调解组织氛围与财务绩效之间的关系,例如,一个销售公司采取创新后的业绩激励政策方式,会促使销售人员改变对公司的看法进而对其业绩产生间接的影响,可见,具有良好组织氛围的组织预计会表现出较高的财务业绩,因为该组织的员工会强烈希望创新产品或服务来提高财务绩效;反之,会采取消极方式降低财务绩效。基于上述分析,本文提出假设3:

H3:组织创新将调解组织氛围和财务绩效之间的关系。

“一带一路”战略实施五年来,我国统揽国际国内两个大局,深化与沿线各国全方位合作,建设成果超出预期。2017年中国与“一带一路”国家的进出口总额达14 403.2亿美元,占全国进出口贸易总额的36.2%[1]。

(四)创新关注度对组织氛围与财务绩效的调节效应

基于上述分析,组织创新将调解组织氛围和财务绩效之间的关系。但究竟如何调节这种作用呢?本文引入调节变量创新关注度来分析这个问题。创新关注度是指一个组织对创新的关注程度,它通过组织鼓励来体现关注的程度,组织如果支持创新,就会对创新关注更多,也会通过组织鼓励(精神的认可和物资的投入)体现出来;反之就会漠视甚至阻止。首先,在概念研究方面,Amabile等(1996)认为,组织鼓励可以影响员工的创造力,组织鼓励被定义为“一种鼓励创造力的组织文化,对想法的建设性判断,对创造性工作的奖励和认可,以及对组织试图做什么的共同愿景”。更具体地说,组织鼓励员工承担风险、创新思路和给予支持性评价,进而能提高财务绩效。其次,大量的实证研究发现创新关注与组织创新之间存在正相关关系。在个人层面上,Bain等(2001)通过对研究科学家和技术人员的抽样调查,发现创新环境与创新绩效之间存在着积极的关系,例如专利数量。Kozlowski和Hults(1987)发现,创新氛围是员工创新行为的前置因素。Scott和Bruce(1994)也提出,组织氛围是否关注创新及关注的程度对员工的创新行为有不同的影响。积极关注创新,即创新关注度高,员工会更多创新,进而对财务绩效产生积极、正向影响;漠视或无视创新,即创新关注度低,员工会更少创新或零创新(消极怠工),进而对财务绩效产生消极、负面影响。通常,一个组织有强有力的伦理准则,例如什么行为是道德上允许的、什么样的员工行为是组织可以接受的,当组织急切地建立起一个支持员工创新行为的组织氛围,就表明创新或冒险行为是有用的。也就是说,员工只要遵守道德准则,他们就会被鼓励去从事创新活动。相反,如果在一个有组织氛围却没有形成支持创新氛围的组织内,员工可能会尽量避免犯错,从而避免创新行为。因此,可以预见,对于一个高度支持创新的组织来说,组织氛围对组织创新的积极影响将会更大,这将鼓励员工产生新的想法并尝试新事物。基于上述分析,本文提出假设4:

H4:对创新的支持程度会调节组织氛围和财务绩效之间的关系,对创新的关注程度更高时,组织氛围和组织创新之间的正相关关系会更强。

三、研究方法

(一)样本收集

本文研究数据来源于中关村一家企业集团,针对该集团38家子公司进行了调研。总样本包括384名经理和5 933名员工。平均回应率为78%(标准差=10.5%),最小值为51%,最大值为96%。除了组织氛围和创新关注度的数据外,还获得了各子公司2016年、2017年、2018年和2019年的销售收入和净利润数据。

(二)变量定义

本文的变量包括组织氛围、组织创新、创新关注度和财务绩效。调查使用了referent-shift方法(Castro,2002),除财务绩效外,所有变量均由对企业的调查得来,员工回应的是关于组织氛围和对创新关注度的相关问题,经理回应的是关于组织创新和绩效评估的问题。项目评分使用Likert-type的五分制评分,从完全不同意(1)到完全同意(5)。变量定义见表1。

表1 变量定义

为了检验由行业特性引起的方差差异,本文进行了单因素方差分析(ANOVA)。结果显示,不同行业之间没有显著差异(F=1.37)。因此,行业类型不作为控制变量。但是,考虑到过去的财务业绩可能会影响下一年的创新或财务绩效,我们控制了2016年的经对数化的销售收入和净利润。

(三)模型设计

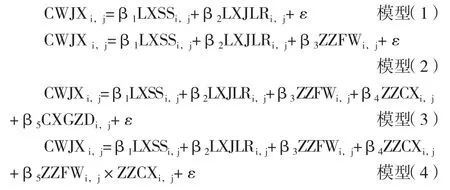

借鉴Victor和Cullen(1988)的模型,模型设计如下:

其中:LXSSi,j为第i家公司第j年的销售收入,LXJLRi,j为第 i家公司第 j年的净利润,ZZFWi,j为第 i家公司第j年的组织氛围(采用了Victor和Cullen(1988)量表中的6个部分,重点是积极、正向的组织氛围,ZZCXi,j为第i家公司第j年的组织创新(即员工对组织在产品或服务与竞争对手对比和对努力程度的感知),CXGZDi,j是第i家公司第j年的创新关注度,具体方法参考Koys和Decotis(1991),ZZFWi,j×ZZCXi,j为第 i家公司第 j年的组织氛围和组织创新的交乘项。βi为系数,ε为残差项。根据本文的前述分析,β3预期系数显著为正,β5预期系数显著为正。

(四)实证结果

1.效度分析。为验证其效度和因子结构,本文采用SPSS 12.0和AMOS 7.0进行探索性和验证性因子分析。每项分析分别由管理者和员工的回应来完成。第一,在因子分析中,因子载荷是指各项与所关注因变量的相关程度。此外,因子载荷大于0.50通常被认为与因变量高度相关。管理者对组织的创新和绩效评估的所有项目评分均大于0.50,因此,其特征值分别为2.642和1.763。由员工评估的组织氛围和对创新关注的每一个因子也分别加载到每个维度上,其特征值分别为3.759和3.778。第二,关于验证性因子分析,本文通过判断比较拟合指数(CFI)和 Tucker-Lewis指数(TLI)是否大于 0.90,均方根误差(RMSEA)是否小于0.08来评价各模型的优度(Lance和Vandenberg,2002)。关于经理层面的变量,其结果表明,双因素模型(组织的创新,绩效评估)能够产生更好的拟合优度系数(X2(df)=38.30(19),CFI=0.982,TLI=0.966,RMSEA=0.043),比单因素模型(X2(df)=107.20(20),CFI=0.919,TLI=0.854,RMSEA=0.088)的卡方更高(△df=1,p,0.01)。关于员工层面的变量、双因素模型(组织氛围、支持创新)能够产生更好的拟合优度系 数(X2(df)=5 079.90(43),CFI=0.974,TLI =0.959,RMSEA=0.057),比单因素模型(X2(df)=15 305.11(44),CFI=0.920,TLI=0.880,RMSEA=0.099)的卡方更高(△df=1,p,0.01)。效度分析的结果显示,本文所使用的数据是有效的。

2.数据聚合。每个变量的所有项目都被聚合到组织级别,因为用于分析的单位是组织。参考James等(1993)的做法,通过一些标准来检验将员工的回应聚合到组织级别的适当性。首先,我们将组内一致度定义为一致性程度在0.85-0.93之间。这些值均超过0.70,这是将个体层面的回应聚合到组织层面所需的最低值。因此,组内一致度是充分的。其次,计算组内相关系数如ICC(1)、ICC(2)的值,进一步证明聚合员工回应是合理的。ICC(1)是用单位隶属度解释的度量总方差的比例,ICC(2)表示对该群体的信度的估计(Castro, 2002)。如下页表 2所示,ICC(1)取值范围为 0.04—0.06,ICC(2)取值范围为 0.98—0.99。ICC(1)远远低于通常要求的最低值0.20,ICC(2)也超过了通常认为的最高值0.70。此外,f值在1%的显著性水平上对所有四个变量都是显著的。ICC(1)和ICC(2)可以表示在本文的研究中,可以表示数据聚合是有效的。

3.描述性统计。表3给出了描述性统计、相关性和可靠性。Cronbach’sa的值用于反映变量的可靠性。每个变量的信度都是可以接受的,因为它们超过了0.70。

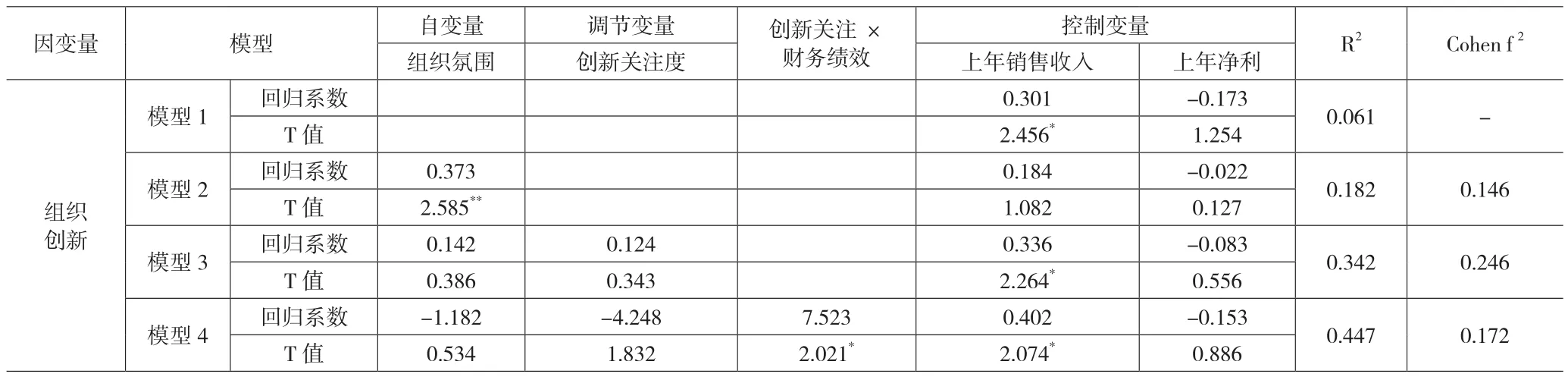

4.回归结果。表4为PLS的回归结果,检验了组织氛围的主效应和组织创新的中介作用。从表4模型2中可以看到,组织氛围和销售增长率(β=0.328,p<0.01)和净利润的平均增长利率(β=0.272,p<0.05)均正相关。Cohen f2是0.101和0.083,这是模型1中控制了前一年的销售和收入后,被解释方差(△)增加的效应值。因此,假设1成立。

表2 数据聚合结果

表3 描述性统计结果

表4 组织创新的中介效应

表5 创新关注的调节效应

其次,上页表5模型2表明,组织氛围对组织产生积极影响(β=0.373,p<0.01)。Cohen是0.146,高于被解释方差(△)的中等效应。因此,假设2成立。当一个组织的组织氛围及其组织创新加入模型3中时,模型2中以销售增长率为因变量(β=0.193,不显著)及净利润增长率作为因变量(β=0.145,不显著)的系数变得不显著。相反,组织的组织创新和销售收入增长率(β=0.373,p<0.01)和净利润增长率(β=0.352,p<0.01)正相关。此外,Cohen分别为0.154和0.122,在控制了组织的组织氛围后,被解释方差(△)表现为中等大小。因此,这些结果表明,组织的创新充分调解组织的道德气氛和它的财务业绩之间的关系。因此,假设3成立。模型4显示,创新关注度的交互项显著(β=7.523,p<0.05)。另外,Cohen为0.172,这是在控制了所有其他变量后,△表现为中等大小。因此,假设4成立。

对于研究结论,本文也采用替代变量(近三年的平均经营净现金流)采用回归方法进行了稳健性检验,结果依然显著。

(五)进一步讨论

尽管以往的研究非常重视组织氛围对其财务绩效的影响,但很少有实证研究在组织层面对这种关系进行检验。基于这一原因,本研究通过关注组织创新在组织层面上的中介作用,探讨了为什么组织的组织氛围与财务绩效呈正相关关系。但与现有研究不同的是,现有的研究通常使用个人层面的感知来评价组织氛围和财务绩效,而本研究使用了员工层面上组织氛围和财务绩效(如销售收入和净利润)的聚合。

总的来说,本文的假设得到了证实。首先,本文研究发现,良好的组织氛围提高了财务绩效。其次,组织创新在组织氛围和财务绩效的相关关系中起中介作用。这一结果意味着,具有良好组织氛围的组织可以通过鼓励创新活动来实现高财务绩效。最后,创新关注度对组织氛围和财务绩效之间关系起调节作用。也就是说,当组织对创新有较高程度的关注时,组织氛围对组织创新的积极影响就会增加。

四、研究结论

本研究试图通过整合利益相关者理论、组织创新、组织行为等多个领域的文献,从理论层面解释组织氛围对财务绩效产生积极影响的原因。结果表明,组织创新在组织氛围与财务绩效之间起中介作用,并通过创新关注度对这种关系起调节作用。研究表明,一个组织的组织氛围与财务绩效的正相关关系存在于组织层面,而不是在个人层面。此外,与之前的研究不同的是,本文通过聚合员工对组织氛围和销售收入和净利润等客观绩效的感知来测试这种关系。综上所述,本研究通过理论解释了组织的组织氛围为什么会导致财务绩效提升,并检验组织创新的中介作用,也验证创新关注的调节作用,对组织氛围的相关文献做出了贡献。本研究有助于拓展组织氛围积极效应的研究视角。