煤炭资源资产负债表的编制研究

2020-11-12王然博士卓信袁紫璇通讯作者王瑶

王然(博士) 卓信 袁紫璇 通讯作者 王瑶

(1中国地质大学经济管理学院 湖北武汉 430074 2自然资源部资源环境承载力评价重点实验室 河北三河 065201 3浙江省湖州市南浔区教育局 浙江湖州 313000)

一、引言

2013年,党的十八届三中全会明确提出要开始探索编制自然资源资产负债表。由于煤炭资源具有安全性高、价格低廉等特性,在今后相当长的时期内仍将作为我国的主体能源,是我国自然资源不可或缺的一部分。开展煤炭资源资产负债表的编制工作是落实绿色可持续发展的重要举措,有助于优化煤炭资源管理,衡量经济发展过程中的煤炭资源消耗、环境损害和生态效益,对摸清我国煤炭资源家底、推动生态文明建设具有重要意义。

自2013年以来,我国关于自然资源资产负债表的研究数量迅速增加,主要集中在理论探讨、案例研究、会计要素的确认与计量等方面。针对煤炭资源资产负债表,耿建新等(2019)设计了能源和矿产资源资产负债表样式[1]。季曦等(2016、2017)提出了矿产资源资产负债表的编制框架[2],编制了我国石油资源资产负债表并进行了分析[3]。也有学者对煤炭资源开采过程中的生态价值和环境成本进行了研究,有助于煤炭资源负债的价值计量[4-6]。

很多学者在自然资源资产负债表的编制、资产确认与计量、负债确认与计量等方面进行了探索,对各级政府层面自然资源资产负债表的编制工作具有重要的借鉴意义,也有学者对矿产资源和能源资源资产负债表的编制进行了探索,但鲜有学者综合会计、统计、资源环境经济等多方面理论知识,结合我国煤炭资源的赋存情况形成煤炭资源资产负债表核算体系。因此,本文在探讨编制煤炭资源资产负债表的假设、原则、核算对象及要素的基础上,考虑我国国情和煤炭资源的特征,提出煤炭资源资产负债表要素的确认标准以及计量方法,形成包含实物量核算账户和价值量核算账户的煤炭资源资产负债表核算框架体系,试编我国煤炭资源资产负债表。

二、煤炭资源资产负债表要素的确认

(一)煤炭资源资产的确认

1.煤炭资源资产的确认条件。结合财务会计对资产的定义,本文认为能够作为煤炭资源资产核算的至少需要具备两个条件:权属性和收益性。煤炭资源的权属性可通过《矿产资源法》《煤炭法(2016修正)》的相关规定体现:煤炭资源属于国家所有。煤炭资源的勘查和开采必须按照我国的有关规定分别申请获批,取得探矿权、采矿权。煤炭资源的收益性主要包括两个层面:一是国家即资源所有者凭借对资源的所有权而取得的收益;二是煤炭开采企业通过资金投入获得资源的占有、使用、开采权并把所采煤炭资源产品售出从而获得销售收入。

2.煤炭资源资产的确认内容。根据我国煤炭资源的储量特点以及现有条件下的勘查程度和开采水平,本文认为目前可考虑将“经济可采储量”“应收探矿权、采矿权使用费”“应收税费——应收煤炭资源税”“应收生态环境补偿基金”“应收税费——应收煤炭环境保护税”纳入煤炭资源资产负债表中“资产”要素的核算内容。因为资产负债表中的资产是具有经济价值的,而煤炭资源储量中,就目前来看,符合资产定义的一定是经济可采部分,故本文将基础储量中的经济可采部分确认为煤炭资源资产。

《矿产资源法》规定,勘查、开采矿产资源,必须依法通过申请获批,取得探矿权、采矿权;开采矿产资源,必须根据有关规定向资源所有者缴纳资源税和资源补偿费。因此,设置“应收探矿权、采矿权使用费”科目作为政府部门让渡煤炭资源使用权而取得的“管理收益”流入;设置“应收税费——应收煤炭资源税”和“应收生态环境补偿基金”科目作为政府部门因环境保护管理权利和义务而产生的环境保护“管理收益”流入,均可视作煤炭资源资产。煤炭企业在生产经营过程中,会向环境排放大气污染物、水污染物、固体废弃物、噪声等应税污染物。根据2018年1月实施的《环境保护税法》规定,符合条件的煤炭企业经营者应缴纳环境保护税。故将“应收税费——应收煤炭环境保护税”也列入资产项目。

(二)煤炭资源负债的确认

1.煤炭资源负债的确认条件。结合环境会计相关理论,煤炭资源负债可以视作权益主体在开发利用煤炭资源的过程中由于不当行为造成的责任,这些责任是政府部门因过去的行为活动或经济业务而承担的现时环境义务。确认煤炭资源负债有三个条件:一是过去发生,基于权责发生制原则,仅对在资产负债表日前对煤炭资源的不当行为产生的现时债务责任予以确认。二是未来偿付,需要责任主体在未来付出经济利益来偿还。三是货币计量,能够用货币确切地计量或合理地估计煤炭资源的使用带来的损失或代价。

2.煤炭资源负债的确认内容。本文将煤炭资源负债分为资源耗减负债和环境保护负债。煤炭资源开采过程中产生的煤炭资源浪费和其他资源耗减将带来“资源耗减负债”的增加。而计入“环境保护负债”的则包括污染治理成本和生态恢复成本。

(1)应计煤炭资源耗减负债。应计资源耗减负债是人类盲目追求经济效益导致资源超前损耗的补偿性责任。煤炭资源耗减负债产生的原因主要有两点:一是受开采技术水平影响,对资源的利用率低。低利用率导致了煤炭资源的浪费,加速了资源的耗竭,影响了可持续发展,造成了对未来使用煤炭资源的透支。二是相关开采标准制定不完善。结合可耗竭资源价值理论,本文认为煤炭资源耗减负债应同时包括已经开采中浪费的资源价值和其他资源耗减负债。

(2)应付环境保护负债。应付环境保护负债是人类的社会经济活动导致的环境保护责任,主要是指在经济发展和人类活动过程中对生态环境造成的伤害。煤炭资源应付环境保护负债包括污染治理成本和生态修复成本,污染治理成本则包括大气污染、煤炭污染、固体废弃物污染等。首先,煤炭资源开采造成的环境污染需要政府投资进行治理,这部分可视为政府在开采煤炭资源享有收益的同时伴随的经济利益流出。其次,现有的资源环境核算理论和方法可对这部分经济利益流出的金额进行可靠计量。生态破坏损失则包括因污染给生态带来的损失,还包含因大量兴建、开采给当地地表所造成的各种损失,如占用耕地和林地等所造成的农林业损失、地表塌陷以及政府与企业支付的经济补偿等。煤炭资源主要采用地下式开采方式,势必会造成地区的地下煤炭系统不同程度的损害。近年来,国家为治理水土流失、空气污染等问题,在环境保护和生态治理方面付出了巨大成本。

(三)煤炭资源净资产的确认

煤炭资源净资产是指煤炭资源资产超过煤炭资源负债的部分,即煤炭资源资产减去煤炭资源负债后的净值,反映了国家对某一时点拥有的煤炭资源的剩余收益,是一种所有权的体现。由于少部分煤炭资源还存在产权争议,无法和传统资产负债表中的所有者权益一样通过确切的数目计算得到,因此煤炭资源净资产通常采用倒挤法求出。

三、煤炭资源资产负债表要素的计量

(一)煤炭资源资产的计量

基于多重计量方式假设,本文从实物量和价值量两个层次将存量和流量核算结合起来,形成包含实物量账户和价值量账户的煤炭资源资产核算体系。

1.煤炭资源资产实物量的计量。为清晰了解及反映我国煤炭资源的储量现状,对煤炭资源设计存量表和流量表。其中,存量表用于反映某一时点各煤种的储量情况;流量表用于反映当期煤炭资源的变动情况。公式如下:

2.煤炭资源资产价值量的计量。针对煤炭资源价值量的计量还没有统一的方法,但很多学者对矿产资源价值的核算进行了研究,一般可采用影子价格法、收益现值法、支付意愿法、丰度基价法和直接市场法等计量方法。本文认为对煤炭资源价值不能仅从微观角度进行计量,应该采用一种在宏观层面具有可操作性的价值核算方法。直接市场法适用于拥有成熟市场价格机制的自然资源价值评估,利用此方法可以简单快捷地计算出自然资源的价值量,且以市场价格为标准,具有说服力[7]。本文采用直接市场法,得到某煤种经济可采储量价值公式:

最后,煤炭资源总储量价值是全部品类煤炭储量价值之和。

(二)煤炭资源负债的计量

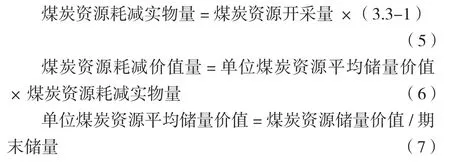

1.应计煤炭资源耗减负债。为避免重复计算资源耗减负债,本文认为因煤炭开采使用导致的其他资源耗减负债不应计入煤炭资源负债。目前,我国的煤炭资源平均综合回收率仅为30%[8],即在我国每采一吨煤,实际需要消耗煤炭资源3.3吨。因此,煤炭资源耗减实物量、价值量计量公式分别为:

2.应付环境保护负债。根据国际环保机构自然资源保护协会(NRDC)2014年发布的《2012煤炭的真实成本》报告,煤炭资源在开发过程中会形成水资源污染、噪声、大气污染、农业生态系统损害、水土流失及生态退化等,这些污染治理及修复会产生煤炭资源的成本。其中,污染治理成本是由水资源污染治理成本和噪声、大气等污染治理成本构成的;生态修复成本是由农业生态系统修复成本和水土流失及生态退化修复成本两部分构成的,这些成本又与当年的煤炭资源开采量相关[9]。因此,污染治理成本、生态修复成本的计算公式分别为:

(三)煤炭资源净资产的计量

煤炭资源净资产采用倒挤法求出,公式如下:

四、我国煤炭资源资产负债表的编制

(一)我国煤炭资源资产表

根据公式1、公式2计算出2017年、2018年有经济价值的煤炭资源资产存量(详见表1)和流量(详见下页表2)。需要说明的是,因数据获取的局限性,本文仅列示应收项目框架,不列具体数值。

根据公式4可知,对煤炭资源储量进行价值计量首先要计算各煤种单位煤炭资源价格。本文以无烟煤为例,利用公式4编制单位无烟煤价格测算表(详见下页表3),进而编制单位各煤种价格测算表(详见表4)。参考盛福杰等(2011)文献数据,单位煤炭资源广义生态价格为43.75元/吨[4]。

表1 煤炭资源分煤种存量表 单位:亿吨

表2 煤炭资源流量表 单位:亿吨

表3 单位无烟煤价格测算表 单位:元/吨

表4 单位各煤种价格测算表 单位:元/吨

之后,基于表1和表4数据,运用公式3,计算得到煤炭资源资产价值量表(详见表5)。由于采掘业的增加值中约有68.97%实际上是自然资源本身的价值[10],本文将公式3中的资源自身价值占销售利润的比例取值为68.97%。根据中国煤炭工业协会每年发布的《煤炭行业发展年度报告》,2017年、2018年煤炭行业的销售利润率分别为11.65%和12.72%,具体计算方法如下:

表5 煤炭资源资产价值量表 单位:亿元

2017年无烟煤储量价值=单位无烟煤价格×销售利润率×资源自身价值占销售利润的比例×某煤种经济可采储量 =1 013.75×11.65%×68.97%×312.00=25 413.92(亿元)

2018年无烟煤储量价值=1 033.75×12.72%×68.97%×319.84=29 006.52(亿元)

(二)我国煤炭资源负债表

1.应计煤炭资源耗减负债。2017年、2018年我国煤炭开采量分别为35.24亿吨和35.09亿吨。运用公式5—公式7计算煤炭资源耗减实物量和价值量分别为:

2017年煤炭资源耗减实物量=煤炭资源开采量×(3.3-1)=35.24×(3.3-1)=81.05(吨)

单位煤炭资源平均储量价值=煤炭资源储量价值/期末储量 =164 695.51/2 600.01=63.34(元 /吨)

煤炭资源耗减价值量=单位煤炭资源平均储量价值×煤炭资源耗减实物量=63.34×81.05=5 133.71(亿元)

2018年煤炭资源耗减实物量=35.09×(3.3-1)=80.71(吨)

单位煤炭资源平均储量价值=225 025.47/2 665.37=84.43(元/吨)

煤炭资源耗减价值量=84.43×80.71=6 814.35(亿元)

2.应付环境保护负债。国际环保机构自然资源保护协会(NRDC)公布了煤炭污染治理及修复会产生的单位成本数据(详见表6)。借鉴已有单位成本数据,运用公式8、公式9计算污染治理成本和生态修复成本(详见表7)。

2017年污染治理成本=单位污染治理成本×煤炭资源开采量 =33.61×35.24=1 184.42(亿元)

2018年污染治理成本=33.61×35.09=1 179.37(亿元)

2017年生态修复成本=单位生态修复成本×煤炭资源开采量=21.30×35.24=750.61(亿元)

表6 污染治理及生态修复成本[9]

表7 煤炭资源负债价值量表 单位:亿元

表8 2018年我国煤炭资源资产负债表 单位:亿元

2018年生态修复成本=21.30×35.09=747.42(亿元)

(三)我国煤炭资源资产负债表

在以上煤炭资源资产、负债确认和计量的基础上,结合会计恒等式“资产-负债=净资产”,编制我国2018年期初、期末的煤炭资源资产负债表(详见表8)。

五、总结

本文以我国煤炭资源为研究对象,在提出煤炭资源资产负债表编制的假设、原则、核算对象及要素的基础上,提出我国煤炭资源资产、负债的确认条件、内容以及计量方法,并编制了我国煤炭资源资产负债表。通过研究,本文得出以下几点结论:

第一,从煤炭资源要素确认来看,本文认为煤炭资源资产的确认应满足权属性和收益性条件,将“经济可采储量”“应收探矿权、采矿权使用费”“应收税费——应收煤炭资源税”“应收生态环境补偿基金”“应收税费——应收煤炭环境保护税”纳入煤炭资源资产负债表中“资产”要素的核算内容。煤炭资源负债的确认应满足过去发生、货币计量和未来偿付这三个条件。从内容上看,煤炭资源负债包括资源耗减负债和环境保护负债。

第二,从煤炭资源要素的计量来看,本文对煤炭资源的价值计量采用了直接市场法,其中,煤炭资源价格由经济价格和生态价格综合而定。对煤炭资源负债价值的计量采用成果借鉴法。煤炭资源价值核算是编制煤炭资源资产负债表的关键,要统一价值核算方法,才能开展全国范围内的编表工作。

第三,本文在编制煤炭资源资产表和负债表的基础上,初步编制了我国2018年期初和期末的煤炭资源资产负债表,较为直观地反映出煤炭资源静态和动态的情况,为后续编制煤炭资源以及能源、矿产资源资产负债表提供了借鉴,而且可以服务于领导干部自然资源资产离任审计工作。