基于自由现金流贴现模型的柳钢股份投资价值研究

2020-11-11尹鹤添赵振宇

尹鹤添 赵振宇

(广西财经学院 广西 南宁 530003)

钢铁行业是我国传统行业之一。但钢铁行业的发展也面临过各种各样的问题,例如环境污染、产能过剩等等,这些问题也导致过去几年钢铁行业的利润不断降低。为了走出困境,国家开始实施供给侧改革,积极引导传统行业去产能与产能置换,经营状况开始逐步改善,行业利润逐步提升。2018年,钢铁行业利润增至4704亿元。随着证券市场多年的发展与完善,投资者的投资理念与规避风险的要求不断加强,这使得关于投资价值的研究不断受到重视。本文选取柳州钢铁股份有限公司作为研究对象,对上市公司进行投资价值分析。

一、公司发展现状

2018年,公司总资产达249.5亿元,是广西最大的上市公司之一。截止到2019年,在中国500强企业中位列142位。公司的产品包括12个大类100多个品种,广泛运用于大型基础设施建设、房地产产业与国民经济各领域的建设。多数产品的运输半径在500公里之内,在广西、广东钢铁市场拥有主导地位。但是在其他地区的销售量相对较小,为此,柳钢股份积极进行改革,创立柳钢物流有限责任公司,从而降低物流成本,并促进产品销往更远的地区。同时柳钢股份还积极进行国外产业布局。2018年,柳钢开始建设防城港钢铁基地,对沿海地区开始布局。防城港位于中国与东盟经济圈的结合部,此举不但响应了国家鼓励钢铁企业沿海发展的号召,更有利于推动柳钢股份对外贸易的发展。

二、财务分析

(二)财务分析

本文根据公司2015——2018年财务报表数据,从偿债能力、盈利能力、营运能力三方面对公司经营状况进行评估。

1.偿债能力

表1 短期偿债能力指标

流动比率与速动比率用来衡量公司的短期偿债能力,这个比率在1以上较为合理。公司流动比率指标在2014年到2017年都在1以下,说明短期偿债能力存在风险。直到2018年达到1.21,达到正常水平。同样,速动比率各项数值也不在合理范围内,但是整体来看,这两个数值一直处于上升趋势,不断接近合理范围。

资产负债率用来衡量公司的长期偿债能力。资产负债率一般在30%——70%视为较好水平。在2015年这一数值较高,总体上是逐年递减的趋势。海螺水泥的数值在2016年之前较大,但之后逐年递减,并进入合理范围之内,偿债能力逐渐加强。

2.盈利能力

盈利能力能够衡量公司盈利水平的大小,一般来说企业的盈利越强,对未来的发展越有利。

表2 盈利能力指标

表中可以看出公司2015年净资产收益率下降迅速,成为负值。其原因是公司净利润大幅减少,而影响净利润的是营业收入减少,管理费用、财务费用等上涨。随着公司营业收入的增加,各项费用的下降,这一指标开始改善,并且从2018年开始大幅上涨。同样的,总资产收益率与净利率在2015年为负值,但从2016年开始企业改变了经营现状,这一指标大幅上升。

总体来说,柳钢股份的盈利能力与经营状况息息相关,近几年的盈利能力较强,未来发展趋势向好。

3.营运能力分析

表3 营运能力指标

总资产周转率可以看出公司资产的利用效率和运行质量。由于受国家宏观政策以及行业产能过剩影响,致使公司在2015年的营业收入下降,总资产周转率下降。从2016年开始,这一指标开始增长。

应收账款周转天数可以表现出企业应收账款的周转速度,货周转天数是企业的存货售尽所需要的天数。收货时间越短,存货售出越快,企业的经营效率越高。从表中可以看出,公司的资产周转天数较短,但是在营业收入下降的2015年周转天数增长较快。而存货周转天数较高,这是由于钢铁从生产到销售需要经历一个较长的时期。这说明公司的营运能力存在一定风险。

三、柳钢股份技术分析

自由现金流贴现模型是通过企业的内在价值推导出来的。它将企业未来所产生的现金流通过合适的贴现率进行贴现,计算企业在当期的现值,即内在价值。该方法运用较为广泛,完全基于企业的未来发展前景与经营状况进行判断。

自由现金流(FCFE)=税后净利润+折旧摊销-资本性支出-经营性营运资本变化=息税前利润×(1-所得税)-净经营资产增加

(一)折现率的确定

1.权益资本成本的确定

通常使用资本资产定价模型(CAPM)来确定权益资本成本。资本资产定价模型公式为:

Re=Rf+β×(Rm-Rf)

Re-权益成本 Rm-市场收益率 Rf-无风险收益率

无风险利率选用5年期国债利率,经查询,2018年5年期国债利率为4.27%。通过RESSET数据库查询柳钢股份近十年的β值,取平均值得到β=1.25。根据沪深两大核心指数中长期收益率,选取市场收益率为10%。所以权益资本成本:

4.27 %+1.25×(10%-4.27%)=12.48%

2.加权平均资本成本的确定

公司的融资方式有发行股票、债券等。按融资比例计算这些融资成本的加权平均值。公式为:

WACC——加权平均资本成本

D——债务资本

E——权益资本

T——所得税税率

Rd——债务资本成本

Re——权益资本成本

公司2014—2018年度债务资本比重的平均值为72.38%。预计未来公司的资产负债率不会发生大的变动,所以确定债务资本为72.38%,则权益资本为27.62%。

央行公布5年以上贷款利率为4.9%,扣除所得税,公司税后债券资本成本=4.9%×(1-15%)=4.17%

综上,加权平均资本成本:WACC=72.38%×4.17%+27.62%×12.48%=6.46%

(二)柳钢股份未来现金流的预测

1.预测期的选择

钢铁行业属于传统行业,未来增长趋势平稳,增长率可与发达国家持平,因此,选取18个具有代表性的发达国家的GDP增速,取平均值为2.2%。

2.自由现金流预测

(1)营业收入预测

根据2014—2018年的财务数据,计算出营业收入增长率约为8%。柳钢股份的营业收入增长率并不稳定,有些年份甚至出现负增长,但是由于各方面政策以及措施基本稳定,成效显著,所以预测未来会出现平稳的低增长。

考虑到影响未来营业收入增长的各种因素,为了使估值更接近真实,将2019营业收入增长率定为12%,此后逐年递减1%,为11%、10%、9%、8%。然后进行预测。

表4 营业收入预测

(2)各项成本、费用及营业税金及附加增长率的预测

通过整理2014——2018年财务数据并计算,计算各项指标占营业收入的比重。

表5 各项成本、费用及营业税金及附加增长率的预测(单位:%)

根据表格可知,公司各年营业成本占收入90%以上,取平均值得94%作为未来营业成本占营业收入比重;同理,未来营业税金及附加平均占比为0.37%,销售费用占比0.11%;折旧与摊销占营业收入比率的平均值为2.36%;固定资产占营业收入比率的平均值为30.4%;在建工程占营业收入比率的平均值为0.94%;营运资本比营业收入增加的平均值为10.34%。

因为公司2015年经营状况不佳,导致管理费用大幅度上升,所以因抛去极端值影响,并且整体来看,公司的管理费用呈现下降趋势,综合来看,取管理费用的比值为1.6%较为合适;无形资产从2017年开始存在,至今占比较低,但是在不断增加,预计未来还会缓慢增长,无形资产占营业收入的比率取0.01%较为合适;由于2017与2018年资产减值均由上年度转回,为负值,故不填占比,三年所占比重为0.1%。

研究高压盐水层形成机理,须从盆地演化的角度分析高压盐水层存在的古环境,在此基础上研究高压盐水层的沉积体系和断裂体系,以异常压力为动力,在沉积储层的控制下分析断层对油水的控制关系,建立初步的理想模型,总结高压盐水层的形成机理。

(3)资本性支出增加的预测

资本性支出一般包括固定资产、在建工程、无形资产等方面。

表6 资本性支出增加预测(单位:元)

表7 营运资本增加预测(单位:元)

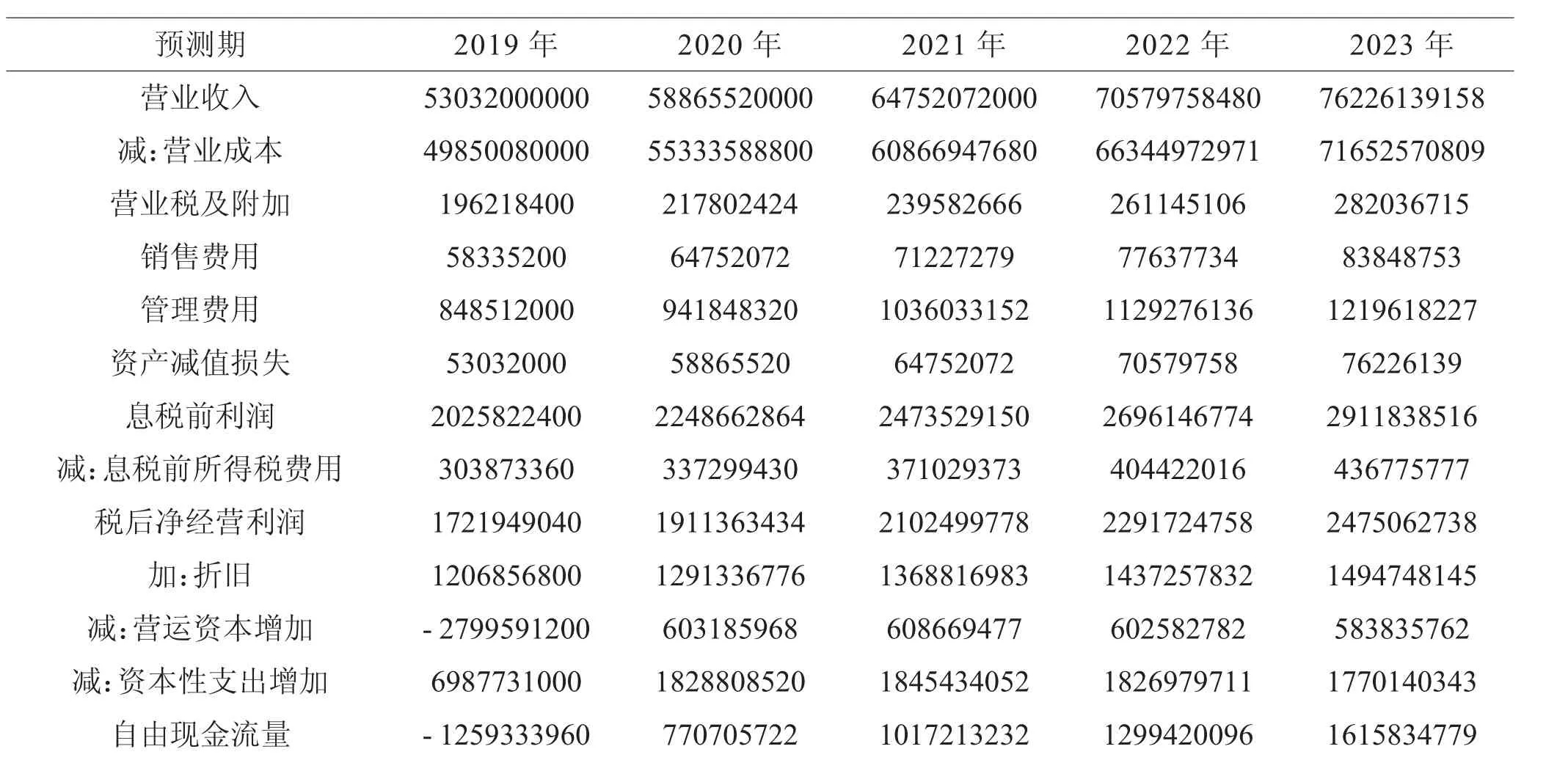

(5)自由现金流预测

根据营业收入的预测,来预测2019——2023年的自由现金流量。

表8 自由现金流预测(单位:元)

(6)公司价值计算

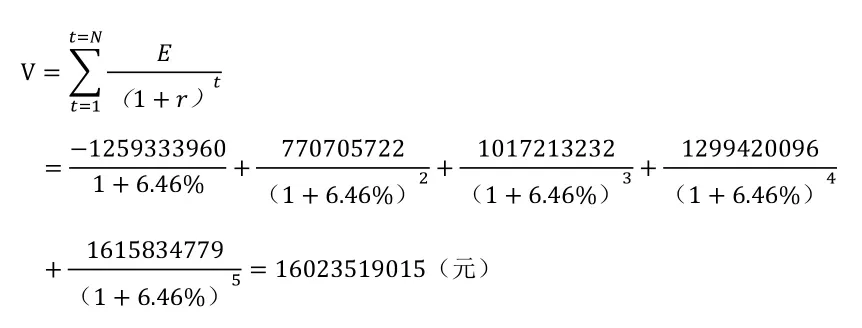

运用两阶段增长模型进行计算。在第一阶段是2019—2023年,为预测期内各年的自由现金流折算到基期后的和:

第二阶段,先把永续期折现到增长期最后一期,然后折算到基期:

柳钢股份的整体价值=预测期现值+后续期现值=16023519015+19597336707=35620855722(元)

然后求出公司股权价值,股权价值=整体价值-负债价值

2018年12月31日柳钢股份的总负债为14420000000元,所以

股权价值=35620855722-14420000000=21200855722(元)

截止到2018年12月31日,柳钢股份发行的普通股为2562793200股,所以

股本价值=(企业价值-债务价值)÷流通股数=21200855722÷2562793200=8.27(元/股)

四、总结

结合柳钢股份的历史数据和实际情况,通过自由现金流贴现模型估测公司的股票价值,最终得出公司的股票价值在8.27元左右。如果其股票价格在这个范围内波动,那么投资者就可以对其进行关注,如果与这个数值相差较远,则应采取谨慎态度。观察公司的财务状况,可以看出公司的经营受宏观环境的影响较大,所以投资者应持续关注,适时把握投资机会。