2019年我国锂离子电池发展回顾

2020-11-10余雪松

余雪松

中国电子信息产业发展研究院

受新能源汽车补贴大幅下调影响,2019年我国新能源汽车产销呈现先高后低的发展态势,全年销量出现了小幅下滑,导致动力电池市场增长明显放缓,我国锂离子电池行业发展速度有所下降,但发展质量进一步提升,升级步伐加快。

12019年我国锂离子电池产业发展概况

1.1产业规模

中国汽车工业协会数据显示,2019年我国新能源汽车产量为124.4万辆,同比下降2.3%,连续多年增长局面被打破。受此影响,2019年我国锂离子电池产量增速显著下降(图1所示)。国家统计局数据显示,2019年我国锂离子电池累计产量为157.2亿只,同比增长12.4%,增速较2018年明显回落,延续了2016年以来增速持续下降态势。按容量计算,2019年我国锂离子电池产量148.0Gwh,同比增长19.2%。其中,动力电池产量为85.4Gwh,同比增长21%;消费型电池产量56.2Gwh,同比增长15.4%。

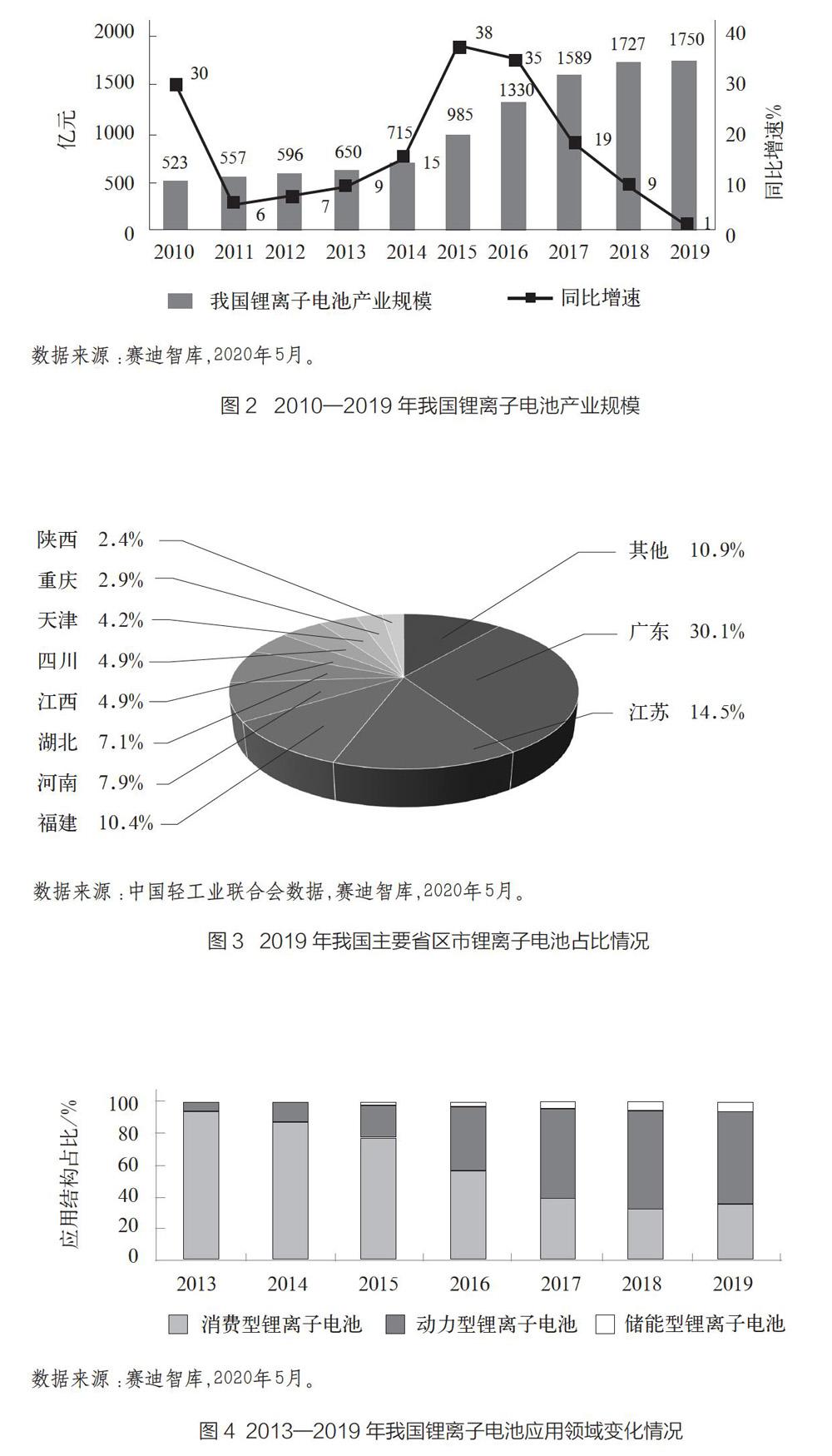

2019年我国锂离子电池产业规模。较上年小幅增长至1750亿元(图2所示),增速仅为1%,增速继续呈现回落态势,产业规模增速较产量增速低了近11个百分点。

1.2区域分布

区域较为分散。锂离子电池是我国不多的全国大部分省区市都有布局的产业之一,根据中国轻工业联合会数据显示,2019年我国共有24个省区市上报了锂离子电池产量,比2018年减少了3个。

产量高度集中。我国锂离子电池生产高度集中,2019年前10位省市产量占比达到了88.8%(图3所示)。其中,广东是我国锂离子电池主要生产基地,领先优势十分明显,产量是第2名的2倍以上,2019年其产量达到了47.3亿只,同比下降了16.1%,在这种情形下其占全国总产量的比例也达到了30.1%,而在2018年其占比超过40%。江苏近年来发展十分迅速,2019年全国占比达到了14.5%,较2018年提高了3.6个百分点。福建位居第3,也是产量占比超过10%的3个省份之一,2019年占比10.4%,基本與上年一致。此外,仅有河南、湖北2省的占比超过5%,还有8省区市的占比低于1%。

江苏增长贡献突出。2019年江苏锂离子电池产量近23亿只,同比增长50%以上,产量增加约7.6亿只,而全国锂离子电池产量仅增长17.2亿只,江苏一省对全国增长的贡献率高达44.2%,高居各省市首位。

中部5省集体发力。2019年中部5省。(河南、安徽、湖北、江西、湖南)锂离子电池合计产量达到了近38亿只,同比增长40.5%,全国占比从2018年的19.2%上升至24.O%,增长了近5个百分点。其中,湖南2019年锂离子电池产量增速接近500%,高居全国之首。

1.3产业结构

从2015年开始,随着动力型锂离子电池产量迅猛增长,我国锂离子电池产品结构发生了显著变化,动力型锂离子电池已经成为锂离子电池行业的主导力量。但2019年由于新能源汽车产量出现小幅下降,动力型锂离子电池出货量增速明显放缓,而消费型锂离子电池和储能型锂离子电池出货量保持了快速增长,锂离子电池应用领域结构再次发生改变(图4所示)。从各应用领域锂离子电池出货量看,2019年我国锂离子电池总出货量达到了131.6GWh,同比增长15.4%。其中,主要应用于新能源汽车、电动自行车、电动工具3大市场的动力型电池出货量达到76.7GWh,我国锂离子电池总出货量的占比为58.3%,较2018年下降了2.7个百分点;消费型电池出货量46.3GWh,同比增长超过20%,占比为35.2%,较2018年提升了2.4个百分点;储能型电池出货量8.6GWh,较上年增长23%,占比提升至6.5%,逐年上一个台阶。2019年动力型锂离子电池对全行业增长的贡献率仅为41%,还不到2018年其对全行业增长的贡献率的一半。

1.4关键材料

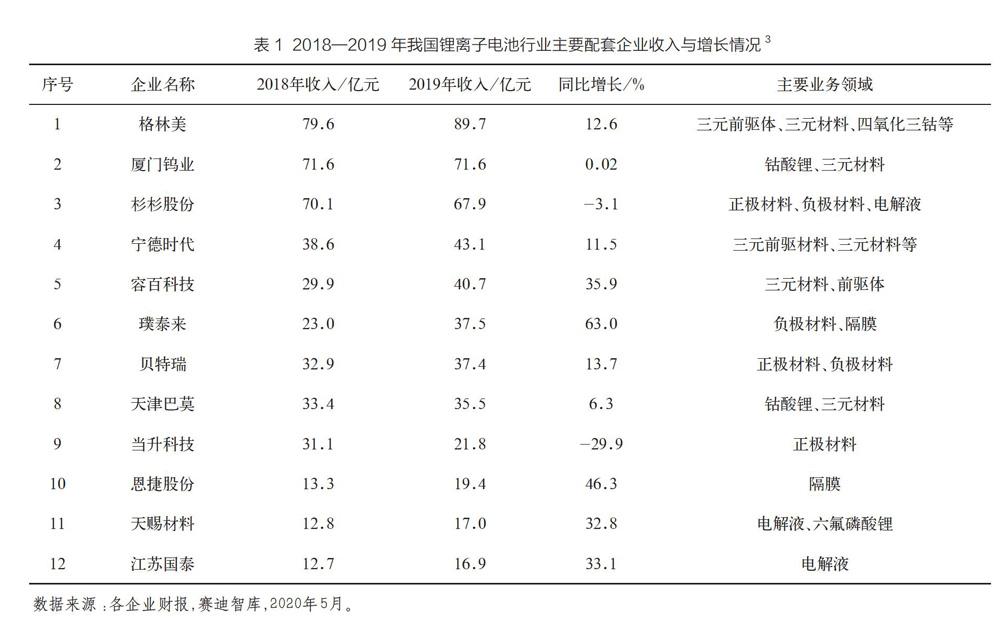

随着我国骨干企业产量持续提升,营业普遍上涨(见表1所示),正极材料、负极材料、隔膜、电解液等锂离子电池关键配套材料自给能力明显增强,并逐步打开国际市场。

正极材料方面,2019年我国正极材料出货量40.4万t,同比增长32.5%。其中,三元正极材料出货量19.2万t,同比增长40.7%,占正极材料市场份额到达47.5%,较2018年提高2.8个百分点;磷酸铁锂出货量8.8万t,同比增长29.3%。负极材料方面,2019年我国负极材料出货量26.5万t,同比增长38.0%,其中人造石墨出货量20.87/t,同比增长56.4‰占负极材料市场份额到达78.5%,较2018年提高9.2个百分点。隔膜方面,2019年我国锂离子电池用隔膜出货量27.4亿平米,同比增长35.6%,增速基本与上年持平,继续保持高速增长态势。其中,湿法隔膜出货量19.9亿m2,同比增长51.2%,占比隔膜总出货量72.6%,增加7.5个百分点;干法隔膜出货量7.5亿m2,同比增长6.4%,增速明显小于湿法隔膜。电解液方面,2019年我国电解液出货量18.3万t,同比增长30.7%,其中动力电池用电解液出货量达10.8万t,占比达到了59.0%。

22019年我国锂离子电池产业发展特点

2.1动力电池装机量先扬后抑,全年保持稳步增长

2019年3月,财政部、工业和信息化部、科技部、国家发展和改革委员会联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(财建[2019]138号,以下简称“《通知》”)。《通知》中明确了各类新能源汽车推广补贴方案及产品技术要求。2020年的补贴力度大幅缩水,大部分车型补贴力度同比2018年下降50%,少数车数降幅高达70%。《通知》指出,“本通知从2019年3月26日起实施,2019年3月26日-2019年6月25日为过渡期。”过渡期期间新能源汽车产销延续了2018年以来增长势头,但过渡期结束后,新能源汽车产量增速陡降,2019下半年一路走低,全年新能源汽车产量为124.4万辆,小幅下降2.3%。

受新能源汽车产量走势影响,2019年我国动力电池装机量呈现先扬后抑态势(图5所示)。2019年上半年整体呈现告诉增长态势,尤其是在《通知》正式实施的前3个月,动力电池装机量同比增速均超过了100%,随着新能源汽车补贴进入过渡期,动力电池装机量增长明显下滑,4月和5月增速分别只有43.9%金额25.7%,尽管6月增速恢复至131.1%(因过渡期即将结束抢装所致),但进入下半年后,增速迅猛回落,7月只有40.3%,进入8月开始出现负增长,9-12月降幅较8月有所扩大,维持在30%左右。整体来看,我国动力电池装机量克服下半年明显下滑的不利影响,全年实现装机量62.2GWh,同比增长9.1%,增幅较2018年大幅回落近50个百分点。在新能源汽车产量小幅下滑的形势下保持微弱增长,实属不易,主要原因在于单车装电量继续提高。

2.2宁德时代一枝独秀,集中度进一步提升

根据GBII的数据显示,2019年我国动力电池装机量达到62.2GWh,位列TOP10的企业分别是(按装机电量高低排列):宁德时代(CATL)、比亚迪、国轩高科、天津力神、亿纬锂能、中航锂电、时代上汽、孚能科技、深圳市比克动力电池有限公司(以下简称“深圳比克”)、欣旺达,详见表2所示。相比于2018年,国能电池、卡耐新能源跌出榜单外,其他8家企业仍然稳定在前lO行列,时代上汽、欣旺达跻身进前10行列。宁德时代一马当先,全年装机量高达31.5GWh,同比增长34.0%,继续扩大其领先优势。比亚迪表现不佳全年装机量lO.8GWh,同比出现小幅下滑,其第2的位置十分稳固。其他企业竞争十分激烈,中航锂电业绩亮丽,2019年装机量达1.5GWh,同比增长超过100%;国轩高科、天津力神、亿纬锂能2019年装机量变化不大;孚能科技装机量出现了明显下滑,深圳比克装机量直接腰斩;首次进入前10的时代上汽动力电池有限公司(以下简称“时代上汽”,为宁德时代和上汽集团合资公司)表现极为抢眼,2019年装机量达1.4GWh,另一家新进入前10的欣旺达装机量为0.6GWh。

随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,行业集中度持续提升(如图6所示)。2019年,宁德时代在动力电池市占率达到50.6%,较2018年提高了近10-t-百分点,一家就占据了半壁江山;比亚迪的市占率为17.3%,较上年下降了2.8个百分点。2019年,我国新能源汽车市场共计79家动力电池企业实现装机配套,CR2、CR5和CRl0企业装机量分别为41.3GWh.49.2GWh和54.7GWh,占总装机量的比重分别为67.9%、79.1%和87.9%,分别较2018年提高了4、1.4和5.3个百分点。

2.3重大项目紧锣密鼓开工,兼并购明显收紧

尽管我国新能源汽车市场在2019年出现了小幅下滑,但长期向好的局势没有改变,动力电池需求前景仍然被看好。为此,各大企业在2019年继续加大在锂离子电池领域投资,一批重大项目紧锣密鼓开工建设,锂离子电池投资热潮继续高涨。据不完全统计,2019年锂离子电池领域公开报道的投资项目超过100个,总投资金额超过了2800亿元,创下历史新高。其中,动力电池仍是各大企业投资重点,50余个项目总投资超过24004L元,其中宁德时代、万向一二三、比亚迪、蜂巢能源等企业投资金额在100亿元以上,孚能科技、國轩高科、中航锂电、欣旺达、佛塑科技、猛狮科技等骨干企业继续加大投资;在配套材料方面,厦门钨业、贝特瑞、恩捷股份、天赐材料等4大领域的领军企业纷纷领投,投资项目数量超过40个,投资金额超过40047元。

2019年新能源汽车补贴“腰斩”,我国锂离子电池企业面临着价格持续下跌、应收账款增加、营收净利下滑、业绩对赌失败等多重困境,资本投资回归谨慎理性,锂电行业兼并购明显收紧。据不完全统计,2019年锂离子电池行业兼并购案约为20起,涉及金额约280亿元,与前2年相比数量和金额均大幅下降。跨界热潮之下,前几年比较多的是其他领域企业通过兼并购锂电行业企业,以快速切入动力电池市场。而2019年,除了恒大入主

上海卡耐新能源有限公司这一跨界兼并购之外,其余基本上都是锂离子电池产业链之间的兼并购动作,像宁德时代、杉杉股份、华友股份、赣锋锂业等聚焦在钴锂资源,以掌握原材料供应、控制成本、提高市场竞争力。

2.4三元电池继续巩固优势,软包电池遭遇“滑铁卢”

2019年我国新能源乘用车产量保持微弱增长,累计产量为102.4万辆,占新能源汽车产量的比重高达82.3%,而客车和专用车产量则不同程度下滑。我国新能源乘用车主要采用高能量密度的三元电池,这使得三元电池的优势进一步巩固。2019年三元电池装机量达到了38.4GWh(如图7所示),同比增长25%,占动力电池总装机量的比例为61.7%,较2018年提高了7.7个百分点。同期,磷酸铁锂动力电池装机量为20.0GWh、锰酸锂动力电池装机量仅为0.5GWh,均出现了同比下降。三元电池的市场优势进一步巩固,其市场占比持续提升,磷酸铁锂电池回暖势头尚未显现、锰酸锂和钛酸锂电池正逐渐被边缘化。

2018年软包动力电池表现抢眼,装机量以及市场占比提升明显。但进入2019年后,受新能源车型变化以及骨干企业订单下降影响,软包电池市场陷入了“哑火”状态,不仅软包电池头部企业出现掉队,装机量及市场占比大幅下。2019年软包电池实现装机量仅为5.5GWh(如图8所示),同比下降28%,连续增长势头被遏制,其在动力电池总装机量的占比也从2018年的13.5%下降至8.8%,创下2015年以来的新低,降幅达4.7百分点。

2.5“走进来”“走出去”并重。龙头企业全球布局忙

2019年6月,工业和信息化部正式宣布,《汽车动力蓄电池行业规范条件》以及第一、第二、第三、第四批符合规范条件企业目录废止,而特斯拉、奔驰、丰田等旗下新能源汽车产品先后进入《新能源汽车推广应用推荐车型目录》,我国不断放开新能源汽车、动力电池等产业的外资投资限制,2019年国际锂离子电池行业巨头继续加大在我国的投资力度。三星投资3400万美元提高西安工厂股权,并计划扩建动力电池生产线;LG化学牵手吉利成立合资公司,与华友钴业合资的三元前驱体项目在衢州正式开工,计划再投资1.2万亿韩元(约合72亿元)在南京建设一家动力电池厂及一家小型电池厂,其总投资约138亿元电池项目已在江宁动工;松下斥资数亿美元在大连工厂新建2条生产线;SKInovation宣布将投资约33.5亿元在中国建设第2家动力电池工厂;德国赛路诺公司15GWh动力电池项目落户南京。

与日、韩、欧洲电池企业加速部署中国市场相比,我国众多锂离子电池产业链上企业也在加快“走出去”的步伐,积极开拓国际市场。电池环节,宁德时代欧洲工厂正式动工,预计2022年可实现14GWh的电池产能;孚能科技、蜂巢能源、微宏动力也相继表示将在欧洲建立动力电池工厂。材料环节,天赐材料拟在韩国投资设立全资子公司,注册资本5亿韩元(约303万元);新宙邦将拟继续在波兰投资建设年产4万t锂离子电池电解液、5000tNMP和5000t导电浆项目。设备环节,先导智能拟在瑞典设立全资子公司,注册资本500万瑞典克朗(约3647/元)。

2.6行业资金链趋向紧张,部分骨干企业面临困境

2019年我国新能源汽车发展暂遇低潮,产销量出现小幅下滑,大部分车企都出现了不同程度的困难,给锂离子电池行业带来较大的资金压力。锂离子电池行业大部分企业应收账款及应付账款猛增,全行业资金链趋于紧张,部分企业出现资金链断裂危机。从锂离子电池各环节典型企业发布的财报看,电芯生产企业以及PACK企业应收账款和应付账款。继续增长并保持高位(表3所示),而上游的关键配套材料生产企业(个别企业除外)的应收账款不同程度增长。

随着动力电池市场经济日益激烈,我国锂离子电池行业多家企业订单面临着订单骤减、业绩明显下滑、现金流紧张等严峻形势,部分企业资金链断裂甚至直接倒闭。沃特玛正式进入破产清算程序;猛獅科技向湖北省宜城市人民法院提出对湖北猛狮进行破产清算;2018年还位居动力电池装机量第8位的国能电池被曝出欠薪、裁员、停产、供应商诉讼等一系列问题;深圳比克就拖欠货款对众泰汽车发起诉讼,业绩也出现了明显下滑……2019年,进入Ⅸ新能源汽车推广应用推荐车型目录》的动力电池配套企业降至70家,实现规模供应的约为40家,均比2018年减少了20家左右。

值得注意的,受价格战影响以及行业竞争加剧,前2年被收购的部分企业营业收入以及净利润明显低于预期,业绩对赌失败,致使之前跨界入局的上市公司计提大额商誉减值或者断臂求生。金冠股份今年拟对收购辽源鸿图造成的计提商誉减值lO.2亿元左右,东方精工3年前以47.5亿元收购普莱德到现在15亿元低价抛售,胜利精密2次合计11亿元收购苏州捷力到如今20亿元转给恩捷股份,长园集团引入中材科技等战略资本让出湖南中锂控制权,双杰电气停产子公司天津东皋膜计提减值后净利润6.6亿元。

3结语

尽管面临着行业洗牌加速、外资企业入局、新冠疫情影响等不利因素,但我国锂离子电池产业长期向好的基本面没有改变,行业骨干企业日益壮大,从关键材料、电池制造再到下游应用产业链日趋完善,各环节全球竞争力逐步提升,市场需求还有巨大的发展空间。整体来看,我国锂离子电池产业仍将保持稳步发展态势和全球市场的领先地位。