政府补助、R&D投入与创新绩效

2020-10-27何筠李碧寒

何筠 李碧寒

摘要:贫困地区上市公司在帮助扩大就业机会、带动当地经济发展等方面具有重要的作用。以2007-2018年贫困地区上市公司为样本,采用实质性创新和策略性创新衡量创新绩效,构建中介效应模型检验政府补助影响创新绩效过程中R&D投入的中介作用。实证研究结果表明,贫困地区上市公司政府补助和R&D投入均促进了创新绩效,R&D投入在政府补助影响创新绩效中具有中介效应;相比策略性创新,政府补助和R&D投入对实质性创新的激励作用更大;营业绩效与政府补助、R&D投入显著负相关。因此,完善政府补助政策对贫困地区上市公司创新带动经济扶贫有一定促进作用。

关健词:贫困地区上市公司;政府补助;R&D投入;创新绩效;中介效应

中图分类号:F323.6 文献标识码:A 文章编号:1006-0448(2020)03-0070-11

一 引言

2020年是全面建成小康社会决胜期,农村贫困人口实现脱贫、贫困县全部摘帽、解决区域性整体贫困,是十八届五中全会提出的目标要求。贫困地区上市公司在帮助贫困地区扩大就业机会、提高政府财政收入、带动当地经济发展等方面具有带头示范作用。多地政府为此在融资、财政、税收、用地、电价等方面出台了相关政策为贫困地区企业提供补助。那么贫困地区上市公司政府补助是否达到提升创新绩效的预期?其作用路径是什么样的呢?政府对贫困地区上市公司的补助是否激励了R&D投入?贫困地区上市公司R&D投入是否能提升创新绩效?这些都值得深入探究。

关于政府补助对企业及创新的影响,国内外学者从不同的角度进行了研究。Wu研究发现政府补助向外界传达了一种可靠的投资信号,企业外部融资机会和研发投入随之增多[1](P339-345)。Takalo等人认为政府补助降低了企业研发风险,获得补助的企业研发意向更强[2](P634-642)。政府补助不仅直接影响企业R&D投入,也影响企业绩效。Zhang等人发現无论在短期内还是长期内,政府补助都提升了企业财务绩效[3](P330-3360)。一般来说,政府补助贫困地区上市公司的最终目的是促进企业改变经济发展方式,以创新带动经济,真正提升企业绩效。Aghion认为政府补助能刺激企业加快引入新产品和新技术,增强企业市场竞争力,实现企业绩效提升[4](P330-336)。但是,也有研究表明政府补助会挤出企业R&D投入。Boeing认为申请政府补助代价小于资本市场融资代价,企业倾向于以政府补助资金替代资本市场融资资金进行创新投入,挤压投入研发的融资资金[5](P1774-1789)。Gorg和Strobl研究爱尔兰制造业企业,发现大额赠款挤出R&D资金[6](P215-234)。在法国,Marino等人同样地发现中高度水平政府补贴下比低水平政府补贴的挤出效应更明显[7](P1715-1730)。也有学者持不同的观点,认为存在除政府补助挤出或挤人研发投入之外的情况。Yu等人发现在一定阈值内政府补助积极作用于企业R&D投入行为意向,但在阈值之外则弱化了企业R&D投入行为意向[8](P106-103)。

政府补助是促进还是抑制企业创新一直以来都争议不断,国内研究也未能达成统一意见。李汇东等人采用研发投入衡量创新绩效,认为外源融资中政府补助更能激发企业创新意向[9](P170-183)。陈红等人采用专利数衡量企业创新,发现成长期和成熟期制造业企业与成长期服务业企业获得政府补助后创新活动更频繁[10](P187-200)。由于企业内外部环境复杂,企业R&D投入和企业创新往往受到多种因素影响,如所有制性质[11](P77-83)、行业结构[12](P109-117)、高管特征[13](P51-59)、治理结构[14](P67-78)等,企业进行R&D投入不能总是如愿以偿,事与愿违的情况也常常出现。李万福等人发现当政府补助超过一定范围时,研发投入却随着政府补助增加而减少[15](P130-145)。江静认为政府应减少直接补贴,以公平的税收优惠为主[16](P1-8+50)。按照创新成果——专利分类,创新可分为实质性创新和策略性创新。黎文靖和郑曼妮认为实质性创新属于高技术水平的创新,能推动技术进步,而策略性创新属于低技术水平的创新,多数是为了迎合政府政策,以期获取更多的政府补助,政府补助政策实际上加剧了企业寻租行为[17](P60-73)。

综上所述,学者们对政府补助、R&D投入和创新绩效之间的研究多聚焦于两两之间的关系,鲜有文献关注政府补助对创新绩效的作用路径,将政府补助、R&D投入与创新绩效置于同一框架进行研究。本文通过2007-2018年贫困地区上市公司的非平衡面板数据,对贫困地区上市公司政府补助、R&D投入与创新绩效三者之间的逻辑关系进行研究。同时,多数学者将专利发明总数或者研发投入来衡量创新,但二者并不能区分创新水平高低。发明创新技术含量高于实用新型和外观设计创新技术含量,发明创新也更能代表企业的创新能力,应鼓励企业进行高技术水平创新。因此,本文将创新绩效区分为实质性创新和策略性创新,采用发明专利申请总数衡量实质性创新,采用外观设计和实用新型发明专利申请总数衡量策略性创新,运用中介效应模型,分析政府补助对创新绩效的中介效应,以期为贫困地区政府优化补助政策、贫困地区上市公司高效利用政府补助提供参考。

二 研究设计

(一)研究假设

1.政府补助与R&D投入

一 方面,从降低研发风险和成本的角度来说,企业研发投资本身存在高风险,Takalo等人认为政府补助的流人缓解了企业承担研发风险的压力[2](P634-642)。Lee研究发现政府补贴降低了研发的边际成本,弥补了原本的研发支出[18](P256-269)。展进涛等人认为涉农企业R&D投资行为受政府补贴激励效应显著[19](P103-111)。贫困地区上市公司在资金、人才、市场等方面存在比较劣势。为了规避风险,贫困地区上市公司往往存在研发投资规模不足的问题,政府对贫困地区上市公司直接或间接的补助都缓解了其研发压力。

另一方面,从信号传递影响企业融资的角度来说,研发过程往往是一个较为机密且具有不确定性的过程,所以外部资金提供者无法准确获知投资回报,投资者与企业之间信息不对称加大了企业融资难度。郭明认为获得政府创新补助传递出一种有利信号,即获得补助相当于获得了认可资质,企业的融资约束得以降低,从而可以争取到更多的社会资源集聚[20](P98-116)。

无论从研发风险和成本降低角度还是从信号传递角度分析,大量的研究都表明政府补助激励企业R&D投入增加。基于以上分析,本文提出假设1。

H1:贫困地区上市公司政府补助对R&D投入存在显著的促进作用。

2.政府补助与创新绩效

市场失灵论认为资源配置的最佳状态出现在完全均衡的市场中,但是现实中由于市场垄断、逆向选择、信息不对称等问题,资源配置无法达到最佳,市场配置资源的作用就失灵了。政府干预能够优化资源配置,在企业创新中具有明显的杠杆作用。对于贫困地区上市公司来说,自身资金可能并不足以支撑其研发活动,这个时候政府补助可能就像一根“救命稻草”,能够扩充其研发资金。陈红等人认为无论是高技术水平创新还是低技术水平创新,政府补助均具有促进作用[10](P187-200)。间华红等人对比国有企业政府补助与税收优惠对创新的差异性作用,发现政府补助促进效果优于税收优惠促进效果(213(P40-48)。实质性创新代表高技术水平创新,反映企业真正的创新能力,而策略性创新技术含量较低,通常是企业“寻扶持”下的行为,实质性创新相较于策略性创新更耗费人力和物资。贫困地区上市公司自身在资金筹集、人才引入、技术改进等多方面存在比较劣势,其获得政府补助的期望更加强烈,增加策略性创新可能性更大。因此,本文提出假设20

H2:贫困地区上市公司政府补助对创新绩效存在显著的促进作用。

H2a:贫困地区上市公司政府补助对实质性创新存在显著的促进作用。

H2b:贫困地区上市公司政府补助对策略性创新存在显著的促进作用。

3.R&D投入与创新绩效

基础资源理论认为,企业保持市场竞争的优势来源于某些独特且难以模仿的资源。创新成果是企业特殊资源之一,成果由企业独享,研发人员、资金、设备等资源的合理组合利用是创新必不可少的条件,恰恰研发投入是获取创新资源的基础和激励创新的动力。创新成果不仅意味着企业创新绩效的提升,其带来的经济效益也不容小觑。

徐维祥等人研究地区创新绩效,发现经济落后地区的R&D投入积极作用于企业创新[22](P129-134)。Aghion认为专利申请动机与技术创新强相关,专利申请动机随研发强度的增强而增强[4](P330-336)。李中和周勤发现企业研发投入明显改善研发效率,研发效率明显改善企业绩效[23](P11-14)。伴随着研发投人的增加,企业技术升级以及知识更新频率加快,其知识储备和技术资本不断积累,从而促进技术外溢,提升企业整体创新能力。基于上述分析,本文提出假设3。

H3:贫困地区上市公司R&D投入对创新绩效存在显著的促进作用。

H3a:贫困地区上市公司R&D投入对实质性创新存在显著的促进作用。

H3b:贫困地区上市公司R&D投入对策略性创新存在显著的促进作用。

4.政府补助、R&D投入与创新绩效

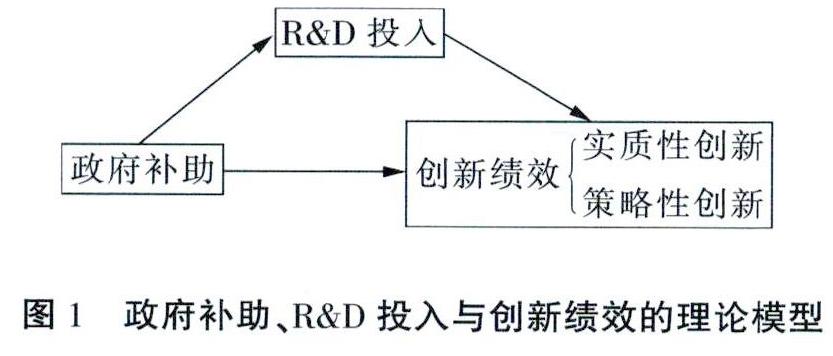

目前,鲜有文献将政府补助、R&D投入与创新绩效置于同一框架进行研究。邹洋等人认为由于研发活動存在于企业内部,而政府补助是从外部对企业研发进行支持,这就会出现政府补助低效甚至是无效的情况发生,这种政策失灵无法通过改变外部环境来解决,但是通过企业内部研发的中间环节可以影响创新产出[24](P17-26)。陈涛和赵婧君认为政府补助对盈利质量的作用路径不是直接的,研发投入起到了中介作用[25](P91-99)。杨林等人实证研究发现高管团队海外经验会直接影响企业创新绩效,同时研发投入强度在两者之间发挥了关键联结作用[26](P9-21)。丘东等人从宏观视角分析政府研发投入对地区创新绩效的影响,发现企业R&D投入在两者之间发挥中介作用[27](P41-48)。可见R&D投入可能是政府补助影响企业创新绩效的重要渠道。贫困地区上市公司进行研发创新可能存在动力不足的问题,政府补助起到了激励企业加大研发投入的作用,研发投入的增加促进企业创新。基于以上分析,本文建构了政府补助、R&D投入与创新绩效的理论模型(见图1),进而提出假设4。

H4:贫困地区上市公司R&D投入在政府补助与创新绩效中发挥显著的中介作用。

H4a:贫困地区上市公司R&D投入在政府补助与实质性创新中发挥显著的中介作用。

H4b:贫困地区上市公司R&D投入在政府补助与策略性创新中发挥显著的中介作用。

《二)样本选择与数据来源

本文的研究对象是2017年国家级贫困县的上市公司。考虑到自2007年1月起,上市公司实施《企业会计准则第16号——政府补助》会计准则,政府补助等项目有了较大的改变,为了保证数据质量及回归结果的可信度,本文采用2007-2018年贫困地区上市公司数据作为样本数据,并且剔除了ST、PT样本。由于贫困地区上市公司上市年份不尽相同,为了得到更全面的贫困地区上市公司数据,本文采用非平衡面板数据来进行回归分析。

贫困地区上市公司政府补助和R&D投入有关数据资料来源于上市公司年报手工搜集整理得到,上市公司年报来源于中国证监会指定信息披露网——巨潮资讯网,专利数据来自国家知识产权局专利数据库,其他数据来自国泰君安(CSMAR)数据库。最终,得到880个观测值。

(三)变量选取

1.被解释变量

本研究的被解释变量为创新绩效、实质性创新与策略性创新。与新产品销售收入等指标相比,采用专利数量衡量企业创新成果更具代表性[28](P24-44),且专利是衡量创新能力的常用指标,具有通用性、一致性和易得性等特性[29](P18-30+171),因此,本研究利用专利申请数作为企业创新绩效的代理变量。我国专利分为三类,包括发明专利、外观设计专利和实用新型专利,发明专利技术含量较高,反映企业真正的创新能力,而外观设计和实用新型专利技术含量较低,多为企业在策略上迎合政府政策作出的创新。因此本文将发明专利申请数作为实质性创新的代理变量,将外观设计和实用新型专利申请数作为策略性创新的代理变量。

2.解释变量

本研究的解释变量为政府补助。政府补助是一种无偿赠予企业的资产,它不是平均的,不同贫困地区上市公司获得政府补助的强度存在较大差异,本文参照其他学者[30](P53-58)的做法,用政府补助额加1,再求自然对数来反映政府对贫困地区上市公司的支持力度,从而减少误差。

3.中介变量

本研究的中介变量为R&D投入。R&D投入的衡量指标一般分为相对数指标与绝对数指标两种,相对数指标一般由R&D投入金额与营业收入或者期末总资产的比率反映,绝对数指标则由R&D投入总金额数来反映。由于在控制变量中已经包含了控制企业差异的变量,因此本文借鉴陈修德等人[31](P26-35)的做法,将R&D投入总金额加1后取自然对数作为R&D投入的代理变量。

4.控制变量

参考相关文献,本文选取如下控制变量:①股权性质,虚拟变量,国有企业以“1”代表,非国有企业以“P”代表;②治理结构,取第一大股东持股比例来衡量;③相对价值,取托宾Q值来衡量。

(四)模型构建

为检验政府补助对创新绩效的影响中R&D投入是否发挥中介作用,本文基于中介效应检验方法建立模型。最早的中介效应检验方法是逐步法,由Baron和Kenny在1986年提出[32](P1173-82)。首先建立模型①—③,判断解释变量政府补助(用Gov表示)对被解释变量创新绩效(用Partent表示)影响过程中中介变量R&D投入(用R&D表示)的中介效应,如果Gov能够通过影响变量R&D而对Partent产生影响,则称R&D为中介变量(图2是相应的路径图)。c表示Gov对Partent的总效应,ab表示Gov经R&D产生的中介效应,c表示Gov对Partent的直接效应。若c显著,且系数a和b都显著,则中介效应显著。若系数c、a和b都显著,且系数c不显著,则Gov对Partent的影响过程中R&D具有完全中介效应。

但是,逐步法在复杂程度高的中介效应检验中存在缺陷,已经不能够满足越来越多研究的需求,所以温忠麟和叶宝娟提出了新中介效应检验流程(见图3)[33](P731-745)。第一步,检验模型①中系数c,c显著,为中介效应,否则为遮掩效应。第二步,依次检验模型②和③中的系数a和b,若a、b显著,代表间接效应显著,转第四步,若a、b至少有一个不显著,转第三步。第三步,采用Bootstrap法检验ab的显著性,若显著,代表间接效应显著,转第四步,否则停止检验。第四步,检验模型③中的系数c,若不显著,说明直接效应不显著,只有中介效应,若显著,说明直接效应显著,转第五步。第五步,若ab与c同号,代表部分中介效应显著,若ab与c异号,则为遮掩效应。

根据以上关于中介效应的分析,以及為检验本文假设,建立回归模型(1)—(10)。模型中lnGovit代表i公司第t年获得政府补助总额加1的对数,lnR&Dit代表i公司第t年R&D投入总额加1的对数,Partentit代表i公司第t年的创新绩效,iPartentit代表i公司第t年的实质性创新绩效,auPartentit代表i公司第t年的策略性创新绩效,Soeit代表i公司第t年的企业性质、Lsoit代表i公司第t年的治理结构、Tobinqit代表i公司第t年的相对价值,εit为随机误差项。

模型(1)主要检验假设H1,即贫困地区上市公司政府补助对R&D投入存在显著的促进作用。lnR&Dit为被解释变量,lnGovit为解释变量,Soeit、Lsoit、Tobinqit为控制变量。当模型(1)中系数β1的回归结果显著为正时,假设H1得以验证。

模型(2)(3)(4)分别检验假设H2,H2a和H2b,即贫困地区上市公司政府补助对创新绩效存在显著的促进作用、贫困地区上市公司政府补助对实质性创新存在显著的促进作用和贫困地区上市公司政府补助对策略性创新存在显著的促进作用。Partentit、iPartentit、auPartentit为被解释变量,lnGovit为解释变量,其余变量为控制变量,当模型(2)(3)(4)中夕β1的回归结果显著为正时,假设H2、H2a和H2b得以验证。

模型(5)(6)(7)分别检验假设H3、H3a和H3b,即贫困地区上市公司R&D投入对创新绩效存在显著的促进作用、贫困地区上市公司R&D投入对实质性创新存在显著的促进作用和贫困地区上市公司R&D投入对策略性创新存在显著的促进作用。Partentit、iPartentit、auPartentit为被解释变量,lnR&Dit为解释变量,其余变量为控制变量,当模型(5)(6)(7)中夕数β1的回归结果显著为正时,验证了假设H3、Ma和H3b。

模型(8)(9)(10)为检验R&D投入对政府补助和创新绩效中介效应的部分模型。根据中介效应检验方法可知,模型(1)(2)(8)构成检验假设H4的中介模型,即贫困地区上市公司R&D投入在政府补助与创新绩效中发挥显著的中介作用。模型(1)(3)(9)构成检验假设H4a的中介模型,即贫困地区上市公司R&D投入在政府补助与实质性创新中发挥显著的中介作用。模型(1)(4)(10)构成检验假设H4b的中介模型,即贫困地区上市公司R&D投入在政府补助与策略性创新中发挥显著的中介作用。

三 实证分析

(一》描述性统计

样本数据的基本情况如表2所示。贫困地区创新绩效、实质性创新和策略性均值偏小,说明贫困地区上市公司整体的创新能力相对较弱。在R&D投入中,标准差达到了6.4105,极大值与极小值相差19.3543,说明贫困地区上市公司间的R&D投入存在较大差异。在创新绩效、实质性创新和策略性创新中,标准差分别为13.7702、6.6820和8.4632,极大值与极小值相差分别为79、44和43,由此可看出贫困地区上市公司的创新能力存在很大差异。在政府补助中,均值为15.8017,标准差为1.9621,说明政府对贫困地区上市公司的支持相对来说较平均。相比控制变量企业性质和相对价值,治理结构标准差及极大值极小值差距较大,说明应主要控制治理结构的差异。

《二)相关性检验

表3反映了主要变量的Pearson相关系数,表中解释变量之间的相关系数均小于0.5,说明不存在多重共线性的问题。政府补助与R&D投入、创新绩效、实质性创新和策略性创新之间的相关系数显著为正,R&D投入与创新绩效、实质性创新和策略性创新之间的相关系数显著为正,初步验证了H1、H2、H2a、H2b、H3、H3a、H3b。为了进一步检验各变量之间的相关性,本研究在回归时分别对每个模型中解释变量的方差膨胀因子(Vif)以及平均方差膨胀因子(Mean Vif)进行了计算,理论界认为当0≤Vif≤10时,各解释变量之间就不存在多重共线性,检验结果发现各变量的方差膨胀因子与平均方差膨胀因子均小于2,说明各解释变量之间不存在多重共线性,可以进一步进行回归分析。

(三)回归结果分析

本研究采用Stata 15.0软件对模型进行估计。在面板数据回归中,首先对各模型采用豪斯曼(Hausman)检验来判断使用固定效应回归还是随机效应回归,豪斯曼检验的原假设为使用随机效应回归,检验结果发现均接受原假设,因此本文均采用随机效应进行回归。

表4列示了贫困地区上市公司政府补助、R&D投入和创新绩效三者之间的关系。模型(1)为政府补助与R&D投入关系的估计结果,政府补助与R&D投入在1%水平下显著正相关,说明贫困地区上市公司政府补助能够促进R&D投入,H1得到验证。模型(2)为政府补助与创新绩效关系的估计结果,政府补助系数为1.342,且在5%的水平下显著,说明贫困地区上市公司政府补助能够促进创新绩效,且投入一个单位的政府补助能回报超过一个单位的创新绩效,验证了H2o模型(5)为R&D投入与创新绩效关系的估计结果,R&D投入与创新绩效在1%水平下显著正相关,说明贫困地区上市公司R&D投入促进了创新绩效的提升,验证了H3。模型(8)为政府补助、R&D投入与创新绩效之间关系的估计结果,政府补助和R&D投入的系数都在10%的水平下显著为正,结合模型(1)和(2)的回归结果可以看出,R&D投入在政府补助与创新绩效之间起到部分中介的作用,且中介效应占总效应的比重为24%,验证了H4o

表5是贫困地区上市公司政府补助、R&D投入和实质性创新及策略性创新关系的回归结果。从模型(3)模型(6)列回归结果可看出贫困地区上市公司政府补助、R&D投入分别与实质性创新呈显著正相关,验证了H2a、Ma。模型(9)为政府补助、R&D投入与实质性创新之间关系的估计结果,政府补助和R&D投入的系数都在10%的水平下显著为正,结合模型(1)(3)的回归结果可知,R&D投入在政府补助与实质性创新之间起部分中介作用,且中介效应占总效应的比重为26%,验证了H4a。从模型(4)(7)列回归结果可看出贫困地区上市公司政府补助、R&D投入分别与策略性创新显著正相关,验证了H2b、H3b。模型(10)为政府补助、R&D投入与策略性创新之间关系的估计结果,政府补助和R&D投入的系数都不显著,结合模型(1)(4)的回归结果来看,无法判定R&D投入的中介作用,因此需进一步采用Bootstrap法检验,检验结果发现R&D投入在政府补助与策略性创新之间具有中介效应,验证了Hob。对比模型(3)和(4)的回归结果可以发现相比策略性创新,政府补助对实质性创新绩效的促进作用更大也更显著。对比模型(6)和(7)的回归结果可以发现,相比策略性创新,R&D投入對实质性创新绩效的促进作用更大也更显著。

(四)稳健性检验

本研究采取了两种方法进行稳健性检验:①将被解释变量创新绩效作滞后1期处理,重复以上步骤进行回归,结论仍然保持不变;②对模型(1)至模型(10)采用依次加入控制变量的方法进行回归,结论仍然保持不变。说明本文回归结果具有稳健性。

(五)进一步研究

上述研究已经检验贫困地区上市公司政府补助、R&D投入对创新绩效有促进作用,且R&D投入在政府补助与创新绩效之间起中介作用。政府对贫困地区上市公司进行补助的最终目的是让企业以创新带动经济,而贫困地区上市公司是否能准确捕捉市场需求,提高创新的转化率,从而提升企业的营业绩效呢?对这一间题有必要进行深入研究。

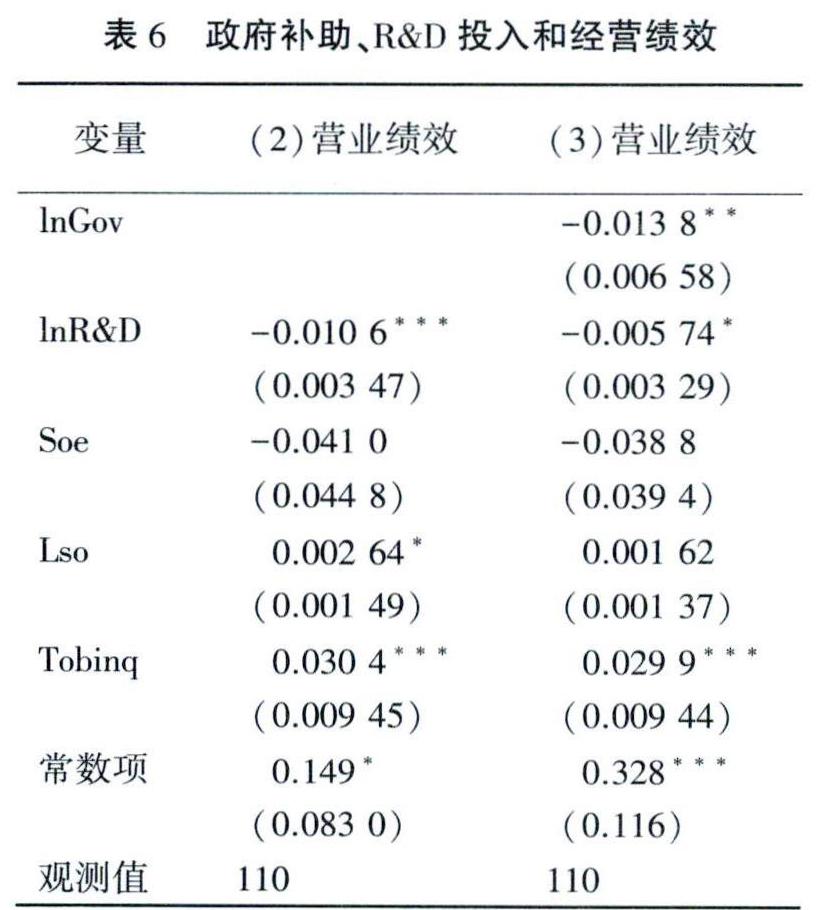

本文取营业利润率作为营业绩效的代理变量,研究政府补助、R&D投入与营业绩效之间的关系。表6列示了贫困地区上市公司政府补助、R&D投入和营业绩效三者之间的关系。第(1)列为政府补助与营业绩效关系的估计结果,政府补助与营业绩效在1%水平下显著负相关,说明贫困地区上市公司政府补助反而抑制了营业绩效。第(2)列为R&D投入与营业绩效关系的估计结果,R&D投入与营业绩效在1%水平下显著负相关,说明贫困地区上市公司R&D投入抑制了营业绩效的提升。第(3)列为政府补助、R&D投入与营业绩效之间关系的估计结果,政府补助系数在5%水平下显著为负,R&D投人在10%水平下显著为负,结合表4模型(1)和表6第(1)列的回归结果可以看出,R&D投入在政府补助与营业绩效之间起到部分中介的作用,且中介效应占总效应的比重为21%。由上述可知,贫困地区上市公司政府补助、R&D投入反而抑制了营业绩效。虽然贫困地区上市公司政府补助、R&D投入促进了创新绩效,但是创新绩效转化率低,导致营业绩效反而下降。

四 结论和政策建议

(一)结论

本文以贫困地区上市公司2007-2018年面板数据为研究样本,利用随机效应方法检验了贫困地区上市公司政府补助、R&D投入对创新绩效的影响,得出以下结论:

(1)贫困地区上市公司政府补助和R&D投入均促进了创新绩效。政府补助激励了贫困地区上市公司进行R&D投入,R&D投入在政府补助与创新绩效中具有中介效应,中介效应占总效应的比重为24%,说明对于贫困地区上市公司来说,政府补助充实了企业研发资金,对其R&D投入和创新绩效起到了实质性的作用。

(2)贫困地区上市公司政府补助和R-D投入对实质性创新的激励作用大于策略性创新。贫困地区上市公司的实质性创新和策略性创新均受到了政府补助和R&D投入的激励作用,且R&D投入具有中介效应,相比策略性创新,政府补助、R&D投入对实质性创新的激励作用更大,说明在贫困地区上市公司中,寻租行为较少。

(3)贫困地区上市公司创新转化率尚有欠缺。政府补助激励了R&D投入,但是营业绩效却与政府补助、R&D投入显著负相关,R&D投入在政府补助与营业绩效中具有中介效应,中介效应占总效应的比重为21%,说明尽管政府补助提升了贫困地区上市公司的创新绩效,但是却未能给企业带来实际的盈利。

《二)政策建议

1.拉动企业自身R&D投入,提高创新效率

贫困地区上市公司创新资源不及经济发达地区企业资源丰富,政府财政政策的倾斜能够弥补一定的缺陷。政府关注的重点不应仅仅停留在企业R&D投入增长了多少,而应在于政府补助是否拉动了企业自身R&D投入。为了提高创新效率,企业应充分利用政府补助进行高水平的研发投入,吸引研发人才加入以及促进现有研发人员的积极性,推动企业核心竞争力提升。

2.提高补助对象甄别的科学性,减少寻租行为

由于企业对政府补助政策的响应程度存在差异,因此政府对贫困地区上市公司进行补助前应加强对补助对象甄别的科学性,提高企業响应程度,补助那些真正重视创新,以技术突破为目标,大力进行创新活动的企业,以减少企业为了“求扶持”而做出寻租行为。加强引导获得补助的企业提高补助资金的利用率,使政府补助发挥持久长效作用。

3.建立以经济价值和社会价值为导向的政府补助机制

政府补助贫困地区上市公司最终目的是盘活当地经济,所以要建立以经济价值为导向的补助机制,引导贫困地区上市公司提高创新转化率,以创新带动经济,提高当地经济实力。贫困地区上市公司担任着为所在地扩大就业机会、提高税收收入和带动当地经济发展等责任,所以政府补助政策也应对积极参与扶贫的企业有所倾斜,激励贫困地区上市公司承担更多的社会责任,实现提升经济价值和社会价值的双重目标。

参考文献:

[1]Wu Aihua.The Signal Effect of Government R&D Subsidiesin China:Does Ownership Matter?[J].Technological Fore-casting&Social Change,2017(4).

[2]Takalo Tuomas,Tanayama Tanja,Toivanen Otto.Market Fail-ures and the Additionality Effects of Public Support to Pri-vate R&D:Theory and Empirical Implications[J].Interna-tional Journal of Industrial Organization,2013(5).

[3]Huiming Zhang,Lianshui U,Dequn Zhou,et al.PoliticalConnections,Government Subsidies and Firm Financial Per-formance:Evidence From Renewable Energy Manufacturingin China[J].Renewable Energy,2014(3).

[4]Aghion Philippe,Bechtold Stefan,Cassar Lea,et al.TheCausal Effects of Competition on Innovation:ExperimentalEvidence[J].Journal of Law Economics&Organization,2018(2).