DH公司资产减值会计案例研究

2020-10-27解云燕阳正发

解云燕 阳正发

摘 要:随着经济环境日益复杂,如何在财务环境下确定资产价值存在许多不确定性,由此资产减值进入了人们的视野。资产减值损失与利润息息相关,越来越多上市公司将资产减值损失作为平滑利润甚至扭亏为盈的手段。以DH公司为例,就其资产减值问题进行分析。

关键词:资产减值;存货;固定资产

文章编号:1004-7026(2020)17-0167-02 中国图书分类号:F275 文献标志码:A

资产减值是指企业资产的可收回金额与账面价值的差额为负值。资产是指企业实际拥有的资产或者资产组合。资产包括企业中的固定资产(例如房屋、机械设备等)和无形资产。无形资产主要是指企业中不以实体形式存在的资产,例如专利等。这些资产都属于企业,其控制权属于企业,并且存续期超过1年[1-2]。

1 DH公司资产减值分析

1.1 公司基本情况

DH公司主营业务有燃气经营;股权投资管理;技术咨询、开发、转让;塑胶产品研制、生产、销售、安装等;嵌入式控制器开发与生产、销售、安装;燃气用具、燃氣设备及燃气管道配件的生产、销售、安装;可燃气体检测设备及应用软件、嵌入式控制器的开发与生产、销售、安装。

1.2 公司资产减值现状分析

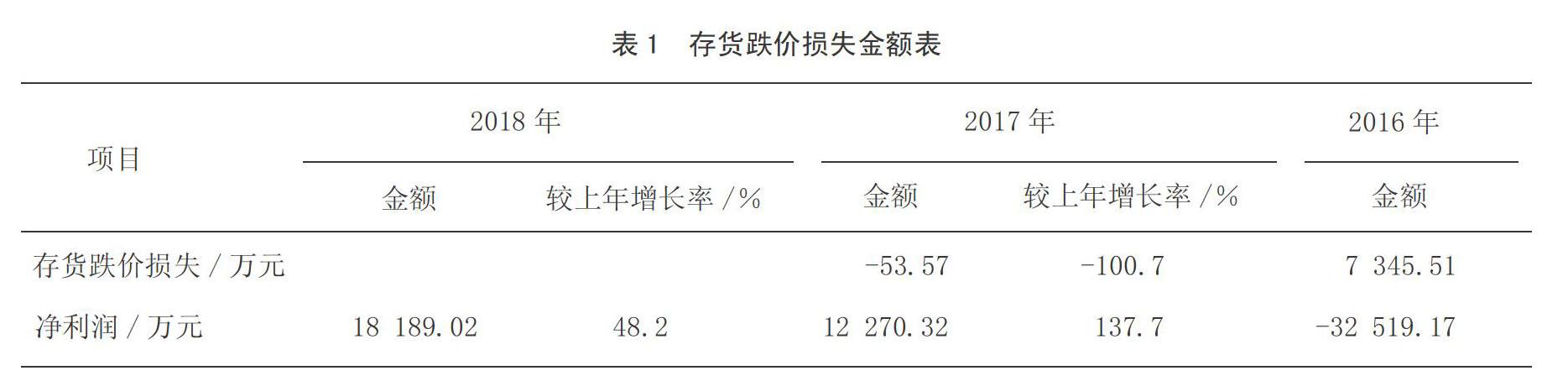

1.2.1 计提存货跌价损失对净利润的影响

由表1可以看出,DH公司2016年的存货跌价损失为7 345.51万元,2017年出现负值,为-53.57万元,下降幅度为100.7%。这说明DH公司在2016年出现了存货跌价损失,但在2017年出现了好转。2016年DH公司的净利润为-32 519.17万元,这说明2016年DH公司盈利情况较差,甚至出现了亏损,并且存货跌价损失金额较大。因此,企业应当加强原因分析,采取相应的措施进行弥补。

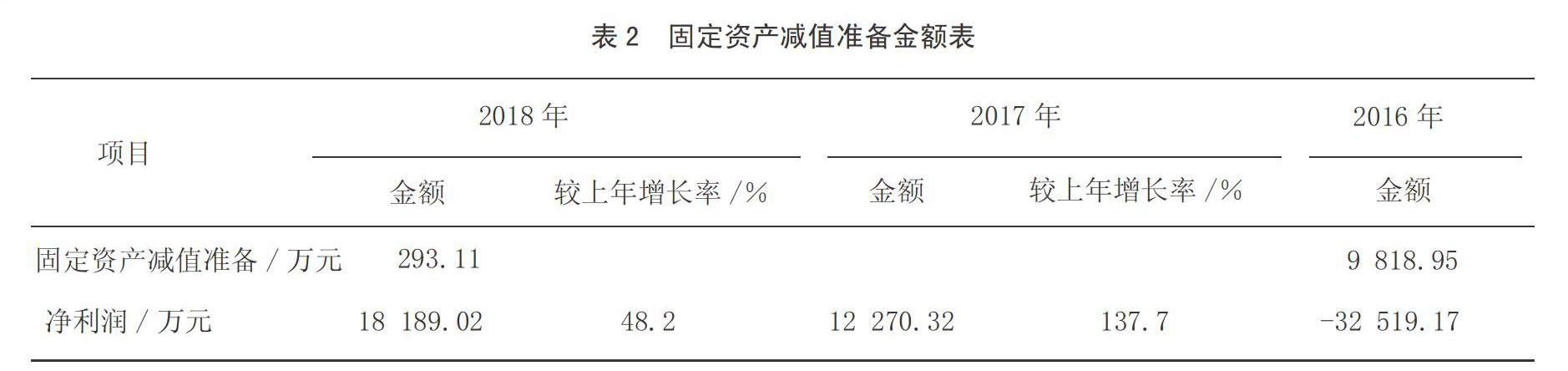

1.2.2 计提固定资产减值准备对净利润的影响

通过表2可以看出,2016年固定资产的减值准备金额为9 818.95万元,2018年固定资产的减值准备金额为293.11万元,这说明DH公司2016年以及2018年的固定资产存在减值现象,公司出现了生产问题。2016年,企业净利润为-32 519.17万元,2018年的净利润为18 189.02万元,2016—2018年DH公司的净利润出现上升趋势。2017年较2016年的净利润增长137.7%,2018年的净利润较2017年的净利润增长48.2%,这说明固定资产减值准备对公司净利润增长存在一定影响,但并不明显。

2016年DH公司坏账准备金额为13 807.72万元,2017年的坏账准备金额为1 279.12万元,但是较2016年的坏账准备来看,2017年的坏账准备金下降90.7%。2018年的坏账准备金额为967.01万元,较2017年的坏账准备金额下降24.4%。坏账率虽然有所下降,但是依然存在,并且坏账准备金额一致处于较高水平。在此同时,2016—2018年的净利润逐年上升,说明坏账准备金额没有对净利润产生很大影响。但在长期发展过程中,坏账准备的存在会影响企业长期发展。

2 DH公司资产减值中存在的问题

2.1 市场供需判断失误导致存货积压

DH公司2016年存货跌价损失为7 345.51万元,这是由于该公司市场部门以及管理层对存货的预期判断失误。该公司对市场供需关系判断出现失误,导致公司生产速度加快,公司过量生产导致存货数量增加,但由于市场中并未出现明显的供不应求局面,导致公司存货出现积压现象,最直接的后果就是降价处理,影响了公司盈利。因此,对于企业而言,正确预判市场行情是顺利销售的关键。如果不了解真正的市场行情,贸然增加库存或者减少库存,都会导致企业盈利减少[3]。

2.2 产品更新换代不及时导致企业无法适应行业变化

通过表2可以看出,DH公司的固定资产减值准备在2016年和2018年都出现了正值,说明公司在2016年和2018年计提的固定资产减值准备金额较多。虽然2018年的固定资产减值准备有所下降,但依然为正值。

DH公司在大型固定资产方面计提的减值较多,出现这一现象的原因是产品更新换代不及时,导致产品跟不上行业变化,导致DH公司中大型机械设备计提的减值较多。公司未及时更新换代,导致计提的资产减值较多,说明企业相关人员只是一味生产,未关注市场的发展[4]。

2.3 对购买方的资质调查不足,导致应收账款回收不利,坏账率高

2016—2018年的坏账准备金额为正数,说明企业在这3年中一直存在坏账准备。DH公司在这3年中计提坏账准备的原因主要是公司管理层对购买方的资质调查不仔细,管理者误认为购买方有能力支付赊销款。

这一误判导致公司赊销款回收不利,部分应收账款成为坏账,并且这一现象在这3年中一直存在。企业对购货方资质判断不精确或存在其他操作,将导致企业应收账款回收不利,因此公司管理层应当采取具体的措施加以调整。

3 DH公司解决资产减值问题的措施

3.1 相关部门了解市场运行状况,作出正确的产销决策

通过上述分析可以看出,由于公司管理者以及市场部门没有真正了解市场的供需关系,导致企业对供需关系出现了误判。企业错误地认为市场出现了供不应求的局面,导致公司的生产部门加紧生产,出现了存货积压[5-6]。

因此,公司市场部门以及管理者要对市场行情有清晰的了解以及高度的敏锐性,避免错误解读市场行情信息。因为错误解读将会导致企业的生产关系失衡,最直接的后果就是产品不够卖或者卖不出去[7-8]。

3.2 提高对产业信息的灵敏度,及时更新升级产品

通过上述分析可以看出,DH公司存在产品更新换代不及时现象。产品更新换代不及时会削弱公司在市场中的优势,错过最佳的销售时机,导致生产设备闲置并出现减值现象。基于此,企业应当进行整体提升,不仅是企业管理者应当时刻关注市场变化,每一位员工都要提升对企业产品信息的灵敏度,提升业务能力,使企业的产品能跟上时代潮流,使企业发展始终位居行业前列。

3.3 注重对购货方资质的评估,加大应收账款回收力度

通过上述分析可以看出,DH公司的坏账准备金额为正值,说明公司的坏账率处于较高水平。对于这一问题,企业应制定相应的政策,加强对购买方资质的评估,根据相应标准对购买方偿债能力进行评估。如果偿债能力低于标准,可以选择不将产品卖给购买方。因此,公司应当建立相应的制度以及判断标准。对于不合格的购货方,应拒绝为其供货;对于信誉良好的客户,应当加大出货量,其应收账款回收政策可以适当放宽。

参考文献:

[1]朱林.企业筹资管理的问题及对策[J].现代商贸工业,2018(18):133-134.

[2]何志琪.浅析中小企业筹资管理的风险与控制对策[J].中国国际财经,2017(10):148-149.

[3]曹恒华.企业筹资的渠道和方式创新[J].中国商论,2019(20):21-22.

[4]晏青霞.渔业生物资产减值审计技术方法研究[D].重庆:西南政法大学,2017.

[5]吴佳.基于资产减值的会计稳健性检验[D].昆明:云南大学,2015.

[6]龚群.我国上市公司资产减值会计应用状况研究[D].太原:山西财经大学,2014.

[7]周冬华.中国上市公司资产减值会计研究[D].上海:复旦大学,2010.

[8]谭军.中国上市公司资产减值的实证研究[D].上海:复旦大学,2004.

(编辑:郭 颖)