考虑潜伏期的关联信用风险传染机理研究

2020-10-24周宗放

徐 凯, 周宗放, 钱 茜

(1.电子科技大学 经济与管理学院,四川 成都 611731; 2.成都大学 商学院,四川 成都 610106; 3.四川师范大学 商学院,四川 成都 610101)

0 引言

随着经济的全球化和市场化以及金融市场的快速发展,企业、银行、保险公司等信用主体之间的信用关联关系日趋紧密,进而形成了关联信用主体,以下简称关联主体。以关联主体为节点,关联关系为边构成的网络,称为关联主体网络。在关联主体网络中,若某些关联主体违约,导致其他关联主体违约或违约概率增大或信用评级下调,则称这类信用风险为关联信用风险[1]。众所周知,2008年,美国次贷危机迅速蔓延至全球多个国家,导致多家投行等破产,最终酿成全球性金融危机。随后,希腊信用评级的下调,导致欧债危机爆发,整个欧洲经济遭受重创。2012年初,浙江天煜建设有限公司破产,使互保圈中的企业深陷危机。2016年,东北特钢和大连机床相继出现债务违约,多家银行、信托、租赁公司牵扯到其中。其实,2011年之后,受行业周期影响,两家公司利润一直呈震荡下行趋势,且均出现推迟发布年报甚至不披露现象,但军工的光环和大量订单等蒙蔽了债权人,在打破刚性兑付的宏观环境下,最终流动性风险暴露引发债券违约,自利润下滑到推迟年报披露直至首现违约,经历了相当长时间,债券违约的潜伏期显而易见,使相关债权人遭受巨大损失。2017年初,辉山乳业股价断崖式下跌,使得与其存在关联关系的70多家债权人遭受巨损。上述现象表明,关联信用风险的变化不仅呈现联动效应,而且存在潜伏期。因此,探寻具有潜伏期的关联信用风险的演化规律、识别和防范关联信用风险更具学术价值和现实意义。

近年来,关联信用风险逐渐成为学者关注的热点问题。Chakrabarty和Zhang[2]通过考察交易对手等研究了信用风险的传染及后果。Jorion和Zhang[3]研究发现信用风险的传染源于交易对手的违约。曲昭光和陈春林[4]利用VAR模型研究发现传染效应存在于金融集团控股的子公司之间。陈庭强等[5]发现信息不对称等会引起CDS交易对手之间信用风险的传染。Barro和Basso[6]研究了银行贷款组合中企业之间的业务关系所导致的传染机制。Li和Sui[7]研究企业银行内生金融网络中信用风险的传染效应,发现银行破产与潜在贷款者呈同向变化。Sui和Li[8]研究发现风险的传染在担保网络中行进且被加剧,并且风险传染受到合作者影响。李智和牛晓健[9]实证检验了所提出的银行之间风险传染度量方法的有效性。李志楠等[10]研究发现风险在不同种类的银行之间传染。可见,上述交易对手风险、关联关系、信息不对称和网络结构等会引发信用风险的传染,导致不同程度的破坏性等严重后果。

国内外专家学者基于复杂网络理论和传染病模型,广泛研究了金融风险的传染效应。May等[11]指出,金融风险的传染和传染病的传播相类似,故可以运用传染病模型刻画金融风险的传染。Garas等[12]运用SIR传染病模型模拟全球经济网络中危机的传染过程。李守伟等[13]运用SI传染病模型研究银行风险传染问题,结果表明银行风险传染与传染率和关联度同向变化,而与治理率呈负向变化,进而得出控制银行风险传染的策略。马源源等[14]研究上市公司持股网络中危机的传播进程,发现蓄意攻击比随机攻击的破坏性更强。彭叠峰等[15]借鉴传染病学原理,引入注意力传染机制,解释了股市中股票动量效应与反转效应并存的事实。罗刚等[16]构建担保网络中风险传染病模型,实证发现网络抗金融风险能力主要受网络结构影响,不同的风险传染源对金融风险的传播速度和范围影响不同。胡志浩和李晓花[17]将传染病模型SIRS引入到无标度金融网络中,探讨了感染率等对金融风险传染的影响。徐攀和于雪[18]构建SIRS风险传染病模型,并选取实际案例进行仿真,研究了中小企业集群互助担保网络中的风险传染过程。吴田等[19]构建SIR传染病模型,对交叉性金融业务风险传染进行研究,发现传染率是风险传染的关键。庞晓波和王克达[20]利用传染病模型SIR,基于由148个国家和地区的国际贸易数据构建的全球宏观经济网络,对国际金融危机潜在传染源的识别及其传染力进行分析。可见,传染病模型已被广泛应用于金融风险传染效应的研究。

随着关联信用风险研究的兴起,国内专家学者尝试运用传染病模型,对此进行了初步探讨。李永奎和周宗放[1,21]从资产关联的视角,构建传染病模型,分别探讨了关联信用风险在无标度和小世界网络中传染的延迟效应;并且李永奎等[22]探讨了关联信用风险在不完全免疫状况下的传染情形。李丽和周宗放[23]借鉴传染病学原理,建立企业集团信用风险传染的随机动态模型,分析了模型的稳定状态条件及违约高峰的到来时刻。陈庭强和何健敏[24]借助传染病学原理等,建立信用风险传染的网络模型,探讨了关联关系、风险态度、风险抵御能力、金融市场监管强度和网络结构特征对信用风险传染的影响机制。钱茜和周宗放[25]基于改进的传染病模型,研究了免疫情景下关联信用风险传染的稳定状态特征。

虽然上述文献对金融风险包括关联信用风险的传染,做出了许多有益的探索,但现有关联信用风险传染的相关研究忽略了潜伏期的影响。事实上,在关联主体网络中的关联信用风险传染演化初期,某些关联主体信用评级较高、盈利能力较强、治理较合理,这类主体具有一定的抗关联信用风险能力,可能已经感染,但信用危机症状并未表现出来,本文称这段时间为关联信用风险传染的潜伏期。然而,随着关联信用风险传染力的增强和宏观微观环境变化,关联信用风险传染的潜伏期结束,关联主体可能转变为感染主体;感染主体经过救助或免疫等有效的管控治理,使得自身信用风险维持在较低水平,可能转变为免疫主体。信用风险就此在关联主体网络中传染演化。网络中的关联主体一旦被感染,是否会立即陷入信用危机?潜伏期如何影响关联信用风险的传染?这些将是本文拟研究的主要问题。

本文在关联主体网络中,嵌入关联信用风险传染的潜伏期,构建关联信用风险传染模型,通过仿真模拟和逻辑推理,探讨了关联信用风险的传染机理。研究表明,关联信用风险的传染演化与以下四个方面因素有关:一是潜伏主体的潜伏期,二是感染主体的传染率、恢复率和传染力,三是信用主体的新生率和死亡率,四是关联主体的网络结构。

1 模型构建

1.1 运用传染病模型研究关联信用风险传染的合理性

传染病模型广泛应用于病毒、舆情、谣言、知识传播和创新扩散等方面,成果颇丰[27~41]。罗刚等[16]、徐攀和于雪[18]与钱茜[26]指出风险在担保网络中的传染与传染病及病毒传播具有相似性,并简要刻画了二者的相似性特征。基于上述文献研究,结合关联信用风险的传染演化特征,我们发现关联主体网络中关联信用风险的传染演化,与社会网络中传染病的传染演化,具有许多相似性,如存在传染源、具有潜伏性、传染性、免疫性和循环可逆性。传染病的传染过程与关联信用风险的传染具有相似性,表现出两方面的特征:一是传染结构相似,二是传染模式相似。其中传染结构包括扩散渠道和传染目标,传染模式包括传染辐射性和传染进程,具体如下:(1)传染结构相似。传染病的病毒在个体构成的群体网络中扩散和传播,其传播扩散的渠道是社会群体网络中的路径,即个体之间的相互关系,其传播扩散的目标是社会群体网络中的个体节点。而关联信用风险的传染则是在关联主体网络中扩散,其传染扩散的渠道是关联主体之间直接或间接的关联关系,其传染扩散的目标是关联主体网络中的节点主体。并且,社会群体网络中的个体因自身免疫能力差异,抵抗病毒入侵的能力也有所不同。而关联主体网络中,关联主体因其治理水平(包括运营、筹资、盈利和偿债能力等)差异,对关联信用风险的抵抗能力也有所不同。因此,在传染结构方面,关联信用风险和病毒具有相似性。(2)传染模式相似。在社会群体网络中,病毒的传播扩散呈辐射形状,而在关联主体网络中,关联主体感染了信用风险,对其他关联主体产生辐射性负面影响。并且,传染病的传染进程中,病毒一般通过接触进行传染扩散;而关联信用风险的传染进程中,某个节点主体感染信用风险,同样是最先对与感染节点主体存在关联关系的信用主体产生负面影响。因此,在传染模式方面,关联信用风险和传染病具有相似性。

1.2 基本假设

为方便研究,结合关联信用风险传染演化的特征,提出如下假设:

假设1在关联主体网络中,有N个关联主体,被划分为四类:易感主体S、潜伏主体H、感染主体I、免疫主体R:

(1)易感主体S:在关联主体网络中,自身信用风险水平比较低,容易受到与其关联的较高信用风险主体的传染。此类关联主体自身信用风险处在较低水平,但容易被高信用风险关联主体传染,更容易被与之关联关系紧密的高信用风险主体传染,且在关联主体网络中数量较多,一旦被传染,将进入潜伏期,转变为潜伏主体。

(2)潜伏主体H:在关联主体网络中,潜伏主体是指已经被传染信用风险,其信用风险处在比较高的水平,但并不具备传染其他关联主体的能力,即不能通过关联关系影响或提高其他关联主体的信用风险水平的关联主体。此类关联主体在网络中数量也比较多,其自身信用风险处在较高水平,内外因素影响之下,经过一段时间τ(τ≥0,为平均潜伏期),转变为感染主体。网络中具有较高信用风险的潜伏主体,度过平均潜伏期,形成感染主体,且容易形成连锁反应,严重危害关联主体网络。

(3)感染主体I:在关联主体网络中,感染主体是指已经被传染,自身信用风险很高,并且会传染其他关联主体。此类主体自身信用风险处在很高水平,在网络中所处的位置及数量变动代表了关联信用风险在关联主体网络中的演化过程,在网络中所占比例的变化表征了关联信用风险的传染强度。感染主体经过救助或免疫等有效的管控治理,使得自身信用风险维持在较低水平,转变为免疫主体。

(4)免疫主体R:在关联主体网络中,自身信用风险水平比较低,因免疫主体均为感染主体转变而来,故在信用风险识别和管控方面具备相对优势和经验,称这部分关联主体为免疫主体。此类主体使自身信用风险维持在较低水平,本文中的免疫主体即健康主体,拥有永久性免疫能力,不会再被感染主体传染。

假设2在关联主体网络中,感染主体通过关联关系,传染其他与其关联的易感主体。λ表示易感主体被关联信用风险传染转变为潜伏主体的概率(0<λ≤1)。

感染主体并非一直处在感染状态,若自身免疫能力(运营和筹资等)提高或得到外部救助(资金或物质救助等),一段时间后转变为免疫主体,在此,不失一般性,假设如下:

假设3若感染主体自身免疫力提高或得到救助后,感染主体将以γ被治愈,成为免疫主体,称γ为恢复率(0<γ≤1)。

由关联主体构成的关联主体网络时刻处在动态变化中,现实状况表明通常会有信用主体进入网络,也会有信用主体自然消失或退出网络。故不失一般性,有如下假设:

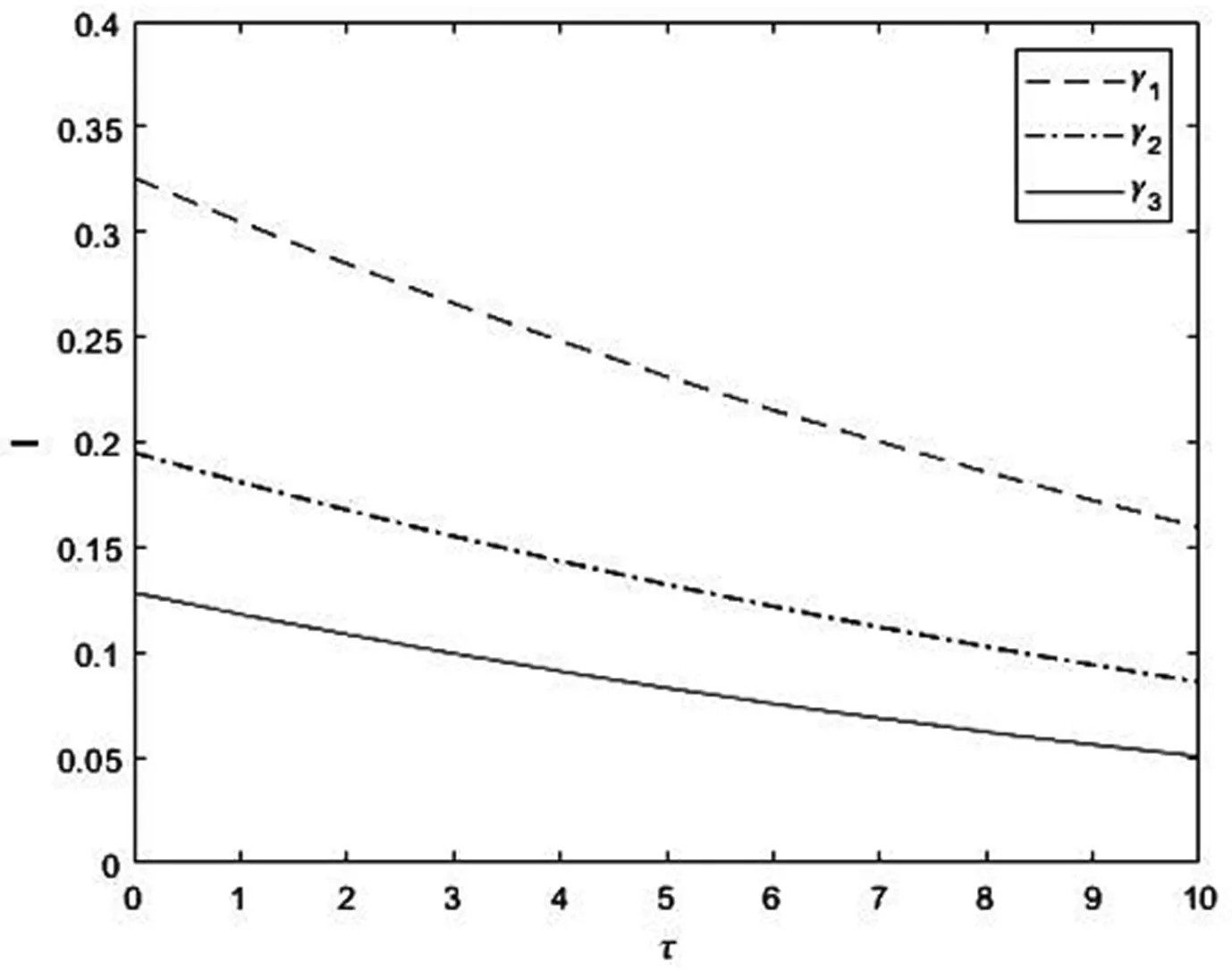

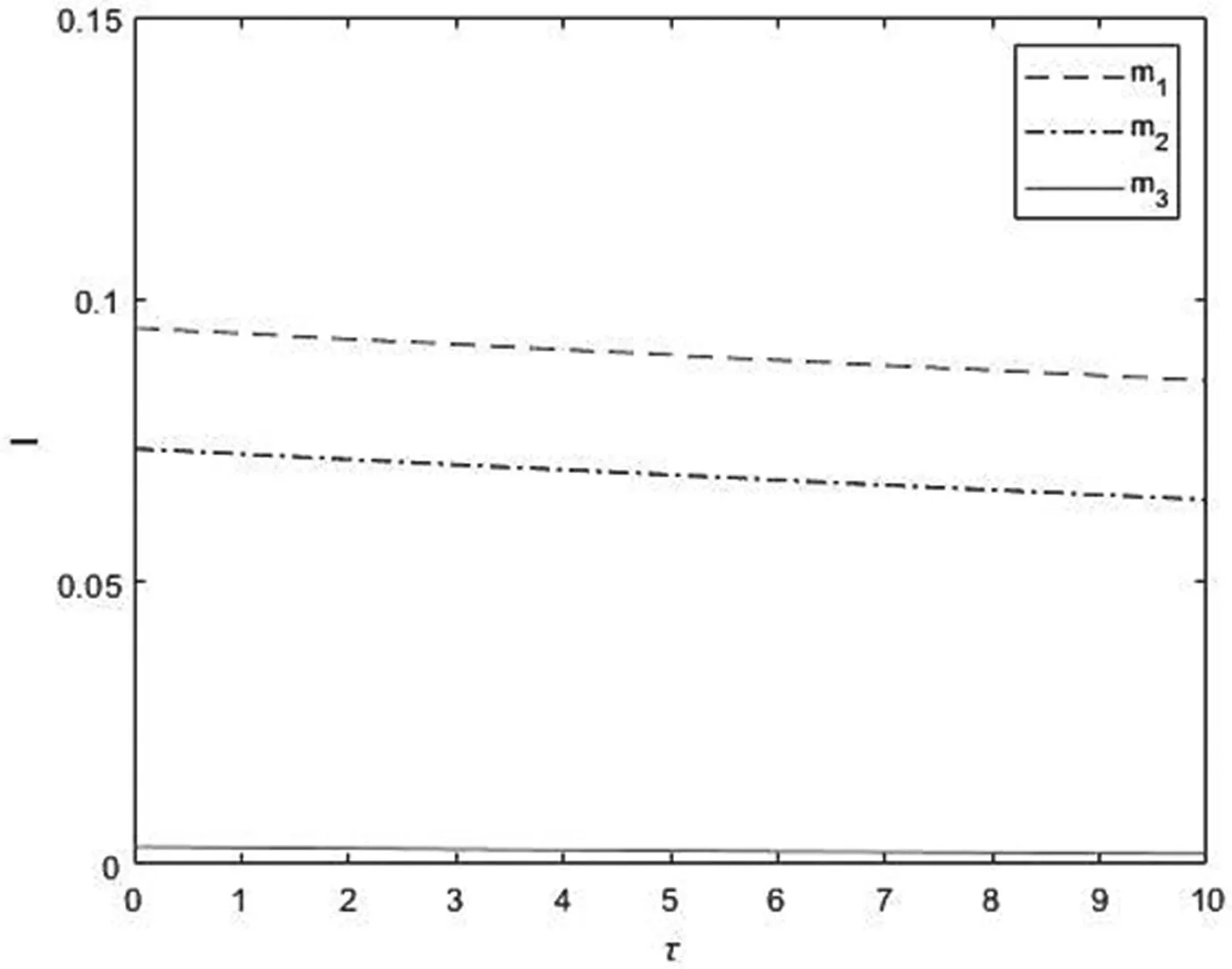

假设4信用主体新进入网络,称之为出生,新生率为M;信用主体自然消失或退出网络,称之为死亡,死亡率为m,关联主体网络处在不断发展壮大中,故0 易感主体被传染后并不是马上具有传染能力,而是先进入潜伏期,且感染主体恢复后具有终身免疫力,描述此情况的传染病模型就是SHIR。根据如上假设,运用动力学平均场理论,可得如下SHIR模型(1)。 (1) 其中,e-zt表示一个信用主体进入潜伏状态后,在t时间段内仍在潜伏状态的概率(不考虑死亡)。Θ(t)表示t时刻随机取一条边与感染主体相连的概率,本文中网络考虑的是度不相关网络,故Θ(t)表示形式为(2)。 (2) 其中,φ(k)代表度为k的节点的传染力,即度为k的节点单位时间内产生的接触次数[42]。模型(1)中第二个方程中的积分为黎曼·斯蒂尔杰斯积分,有 Θ(η)e-M(1-η)mtP(t-η)dη-MHk(T) (3) P(t-η)dη-(γ+M)Ik(t) (4) 可见,上述网络比较复杂,在此仅取概率函数P(t)为如下的状态函数 (5) 当t>τ时,将(3)、(4)、(5)带入模型(1),得到网络动力学演化时滞SHIR模型(6)。 (6) 当0≤t≤τ时,得模型(6)满足的初始条件 (7) 此时,当t=0时,Sk(0)+Ik(0)=1,k=1,2,…,n。 模型(6)的第一和第三个方程不含Hk(t)和Rk(t),因此,为研究方便,当t>τ时,本文仅讨论下述模型(8)。 (8) 定义在关联主体网络中,当关联信用风险的传染概率λ小于某值λc时,关联信用风险不再具有传染性,称λc为关联信用风险的传染阈值。 (9) 将(9)中的第二个方程带入上述(2),H*满足自相容条件,可以得到 =f(Θ*) (10) Θ*=0显然是方程(10)的一个平凡解。又f(Θ*)连续可微,得 即f(Θ*)关于Θ*严格单调递增。 依定理1可见,关联主体网络结构、感染主体恢复率γ、信用主体新生率M、潜伏主体的平均潜伏期τ和感染主体的传染力φ(k)均会影响关联信用风险的传染阈值。关联信用风险的传染阈值与感染主体恢复率、信用主体新生率和潜伏主体的平均潜伏期均呈同向变化;而与感染主体的传染力呈反向变化。 故BA无标度网络中,关联信用风险的传染阈值可表示为 (11) 将BA无标度网络平均度 (12) 将(11)代入(12),解方程得出Θ*的解析解为 (13) 将(13)代入(9),得: (14) (15) 可见,在BA无标度网络中,信用主体的新生率、潜伏主体的潜伏期和免疫主体的恢复率影响感染主体密度。在关联主体网络中,当λ<λc时,关联信用风险不具有传染性,当λ>λc,具有传染性。 稳定状态时感染主体密度为: (2)当考虑潜伏期时,即当τ>0,关联信用风险传染阈值为:λc=3(γ+M)w3eMτ。 稳定状态时感染主体密度为: 图1 感染主体密度I*、平均潜伏期τ与传染概率λ间的互动关系 图1揭示了w=2,M=0.05,m=0.01,γ=0.8时,稳定状态时感染主体密度I*与平均潜伏期τ、传染概率λ之间的关系。显而易见,不考虑平均潜伏期时感染主体密度I*0总是大于考虑平均潜伏期时感染主体密度I*,因此,考虑潜伏期能够降低关联主体网络中感染主体密度。 在BA无标度网络中,运用软件MATLAB2018a进行仿真,刻画关联主体网络处于稳定状态时,感染主体密度I*与潜伏主体的平均潜伏期τ、感染主体的传染概率λ、感染主体的恢复率γ、信用主体的新生率M和死亡率m之间的变化关系。 图2 考虑不同传染概率λ时,感染主体密度I*与平均潜伏期τ的关系 图2描述了在关联主体网络中,当w=2,M=0.05,m=0.01,γ=0.8时,考虑感染主体不同传染概率λ1=0.1,λ2=0.2,λ3=0.3时,感染主体密度I*与潜伏主体平均潜伏期τ之间的变化关系。由图2可以看出:(1)当感染主体的传染概率保持不变时,随着潜伏主体平均潜伏期的增大,网络中关联信用风险的传染性减小,越来越少的关联主体被传染,故感染主体密度随之减小,这与现实相一致;(2)当平均潜伏期不变时,随着传染概率的增大,网络中关联信用风险的传染效应增强,故网络中感染主体密度会随之增大,即网络中感染主体数量和占比会随着关联信用风险传染性的增强而增多,这与现实情况一致。可见,潜伏主体的平均潜伏期和感染主体的传染概率是影响感染主体密度的重要因素。 图3 考虑不同恢复率γ时,感染主体密度I*与平均潜伏期τ的关系 图3描述了在关联主体网络中,当w=2,M=0.05,m=0.01,λ=0.1时,假定感染主体不同恢复率γ1=0.4,γ2=0.6,γ3=0.8时,感染主体密度I*与潜伏主体平均潜伏期τ之间的变化关系。由图3可见:⑴当感染主体的恢复率不变时,随着潜伏主体平均潜伏期的增大,网络中关联信用风险的传染性减小,越来越少的关联主体被传染,故感染主体密度随之减小,这与现实情况相符;⑵当平均潜伏期不变时,随着恢复率的增大,感染主体的个数会减少,即感染主体的密度会随着恢复率的增大而降低,符合客观现实状况。由此表明,感染主体的恢复率和潜伏主体的平均潜伏期是影响感染主体密度的重要因素。 图4 考虑不同新生率M时,感染主体密度I*与平均潜伏期τ的关系 图4描述了当w=2,γ=0.4,m=0.01,λ=0.1时,考虑感染主体不同新生率M1=0.01,M2=0.05,M3=0.1时,关联主体网络感染主体密度I*与潜伏主体平均潜伏期τ之间的变化关系。为了更清晰的探究关联信用风险的传染性,此处新生率的大小暂且代表了关联主体网络的最初值,故新生率的变化代表了网络初值的变化。由图4可得:(1)当新生率不变时,随着潜伏主体平均潜伏期的增大,网络中关联信用风险的传染性减小,越来越少的关联主体被传染,这与现实情况相符;(2)当平均潜伏期不变时,随着新生率的提高,感染主体的边际密度会增加,即新生率越高,感染主体密度减少的速度会越快;(3)当平均潜伏期无限延长时,不同新生率下感染主体的密度会趋于同一稳定值,最终感染密度会趋于零值,新生率越高,感染密度趋于零值的时间越短。这可能是外部的救助、自身免疫及网络的自愈能力所致。因此,信用主体的新生率和潜伏主体的平均潜伏期是影响感染主体密度的重要因素。 图5描述了在关联主体网络中,当w=2,γ=0.4,M=0.01,λ=0.1时,考虑信用主体不同死亡率m1=0.001,m2=0.01,m3=0.1时,感染主体密度I*与潜伏主体平均潜伏期τ之间的变化关系。不难发现,在其他条件不变的情况下,随着潜伏主体平均潜伏期的增大,网络中关联信用风险的传染性减小,越来越少的关联主体被传染,即感染主体密度呈降低趋势,但下降幅度不大,这与现实情况相符;当平均潜伏期和其他条件不变时,随着死亡率的提高,感染主体的密度会减少,即感染主体的密度会随着死亡率的提高而降低,这可能是因为死亡的大多来自感染主体,故感染主体所占比例降低。因此,信用主体的死亡率和潜伏主体的平均潜伏期是影响感染主体密度的重要因素。 图5 考虑不同死亡率m时,感染主体密度I*与平均潜伏期τ的关系 随着经济的全球化和一体化,经济社会中的担保公司、证券公司、银行、企业等关联主体之间的信用关联关系日趋复杂,相互之间的信用交易日益频繁,容易形成关联信用风险及传染链条,极易对社会经济系统产生极大的危害,已成为现代社会和经济的重要风险源。关联信用风险沿着关联关系链条传染演化,呈联动效应,并且存在潜伏期,一旦爆发,将波及其他关联主体,严重危害关联主体网络乃至整个金融系统,极大阻碍了社会经济的稳定发展。因此,探寻具有潜伏期的关联信用风险的传染演化机理,识别、防范和管控关联信用风险更具重要的理论价值与现实意义。然而实践中,却没能很好地把握关联信用风险传染的潜伏期,导致错失风险管控良机,酿成信用危机甚至爆发全球金融危机。本文的主要贡献是应用传染病模型,并引入潜伏主体及其潜伏期,对关联信用风险的传染机制进行刻画。进一步,在BA无标度网络中,通过数值仿真分析发现:(1)关联信用风险的传染阈值与网络结构有关,与潜伏主体的平均潜伏期、感染主体的恢复率以及信用主体的新生率呈同向变化,而与感染主体的传染力呈反向变化;(2)潜伏主体平均潜伏期越长、感染主体恢复率越大、死亡率越高,感染主体密度越小;(3)感染主体传染概率越大,感染主体密度越大,信用主体新生率越高,感染主体密度减小的速度会越快。上述结论与现实关联主体网络中危机发生现象一致,同时为企业、银行、担保公司等信用主体管控关联信用风险提供一种新的视角。1.3 建立模型

2 模型分析

3 数值仿真分析

3.1 与不考虑潜伏期的比较分析

3.2 感染主体密度的数值仿真分析

4 结论