时变视角下有色金属市场金融化的行业影响效应研究

2020-10-24周颖哲黄健柏谌金宇

周颖哲,黄健柏,2,谌金宇

(1.中南大学 商学院,湖南 长沙 410083; 2.中南大学 金属资源战略研究院,湖南 长沙 410083)

0 引言

有色金属作为关键原材料在国民经济各个部门发挥着不可替代的作用,作为有色金属生产与消费大国,我国自然希望有色金属价格保持稳定。然而近年来,随着商品指数基金、高频交易策略和电子信息技术的不断发展,有色金属市场呈现出越来越明显的金融化趋势,在这个过程中,投机行为和价格操纵扭曲有色金属供需,并导致有色金属呈现剧烈的价格波动。同时,为缓解有色金属资源供给短缺,我国长期实行“国内国外两种资源、两个市场”的战略,但也导致了有色金属对外依存度高的问题。在有色金属金融化与高对外依存度双重冲击下,金融化引发的国际有色金属价格波动对国内有色金属行业的影响日趋严峻。但这种影响作用对我国各个工业部门并非均匀,其通过上中下游产业链逐步传导并最终影响产出。因此,基于产业链层面,考察金融化对我国有色金属行业影响的相对重要性及时变效应,这对有效应对金融化不利冲击,促进我国有色金属行业持续稳定发展,维护我国金属资源安全与经济安全具有重要的现实价值。

现有关于有色金属等大宗商品金融化的研究,主要形成了两个分支:一是从商品市场与金融市场间的联动性角度对金融化进行测度(Tang和Xiong)[1]。Li等[2]、Annastiina和Susan[3]、Buyuksahin和Robe[4]通过实证检验发现商品期货和股票之间的相关性已经表现出系统性的上升,预示着大宗商品金融化趋势日益凸显。尹力博和柳依依[5]通过研究中国商品期货市场在 2006~2015 年与国际代表性股票市场的双向信息溢出效应及其时变特征来探讨中国商品期货市场的金融化问题;朱学红等[6]、刘映琳[7]通过构建DCC-MVGARCH模型,发现中国大宗商品存在金融化现象,不同品种金融化程度出现分化,其中有色金属的金融化程度较高。二是考察金融化对有色金属价格波动的影响。随着有色金属市场金融化趋势的增强,越来越多的学者开始将研究重点转移到有色金属价格波动的影响因素层面,其认为以美元为代表的国际货币汇率波动 (Chen; Zhu等)[8,9]、国际资本的投机行为(Mutafoglu等; Shao等)[10,11]、利率冲击(Pierdzioch等)[12]、石油联动(Soytas等; Sari等; Reboredo和Ugolini)[13~15]这些金融因素对国际有色金属价格波动的影响日益显著。

有色金属作为重要的生产要素和大宗商品类别,其价格波动关系到一国行业发展和经济稳定。基于此,许多学者也从细分行业角度来研究有色金属等大宗商品价格波动的影响,如Davis和Haltiwanger[16]研究了石油价格波动对美国制造业就业方面的影响;Fukunaga等[17]发现日本与美国相比,石油价格冲击对交通运输设备等油耗产业产生的影响更广泛和更持续;肖明智[18]发现对于国际石油价格上涨的价格冲击,航空运输业受到的影响最大,反而与原油关联度较大的汽车制造业受到影响较小;钱浩祺等[19]发现上游产业受油价冲击的影响主要表现为成本效应,下游产业则主要受需求冲击影响;谭小芬等[20]研究结构性石油价格对于我国各工业部门的影响,发现不同结构性石油价格冲击对工业行业的影响有所不同,且同一种石油价格冲击对不同行业也有所不同;苏梽芳等[21]采用GVAR模型分析外部资源价格冲击对工业部门价格和产出波动的短期效应,发现原油价格冲击的影响集中在能源、化工和基础原材料部门,而国际工业原材料价格冲击对冶金和国民经济的重点产业影响较大。Wei 和Guo[22]发现石油价格冲击与中国企业的产出规模呈现正相关关系,而且石油价格冲击对国有企业出口的影响要远远大于对外商投资企业的影响。

从国内外的文献来看,关于有色金属市场金融化的研究,均是基于微观层面探讨金融化对有色金属等大宗商品市场的影响(张翔等)[23],此外,在研究对象上,由于我国是能源消费大国,类似石油、煤炭等能源资源一直是研究热点,目前的文献多以研究能源价格波动对我国宏观经济的影响,关注有色金属价格波动对我国宏观经济影响的文章十分匮乏,而关注金融化引发的有色金属价格波动对行业发展影响的研究则没有涉及。事实上,有色金属行业在我国有着较为完整的产业链,一般将其分为上、中、下游,分别对应着采选、冶炼、终端消费三个部分,这三个环节相互影响又各有特征,因此选择产业链为视角,分不同环节进行研究将能获得更加细化的研究结果。因此,本文选取有色金属这一大宗商品组别为研究对象,选择具有代表性的上中下游3个行业构建SVAR模型,将有色金属价格波动的结构性冲击分解为供给冲击、经济需求冲击、金融投机冲击以及预防性需求冲击,着重考察金融化对有色金属上中下游行业产出的影响方向、作用程度及相对重要性,并在此基础上,进一步利用带有随机波动的时变参数因子增强结构向量自回归(TVP-SVAR-SV) 模型,设置不同时间约束与不同时间点,对金融化对有色金属上中下游行业产出影响的动态特征进行分析,以为金融化对我国有色金属行业影响的重要性提供更为全面的实证证据。在具体分析中,由于有色金属可以分为重金属、轻金属以及贵金属三类,本文选取铜作为重金属的代表,选取铝为轻金属的代表,白银为贵金属的代表。选择的理由如下:这三种都是具有代表性的有色金属,与我国的有色金属行业密切相关,同时数据的可得性和时间序列能很好满足实证需要(钟美瑞等)[24]。

1 模型构建及估计

1.1 SVAR模型的构建

本文借鉴Kilian[25]的研究框架,在其构建包含供给冲击、经济需求冲击以及预防性需求冲击的SVAR模型基础上,随着有色金属金融化程度不断加深,为研究金融化导致的有色金属价格波动对有色金属产业链各环节产出的影响,本文依据Qian[26]、谭小芬等[20]、Chen等[27],进一步将预防性需求冲击分解为金融投机冲击及其他预防性需求冲击,以刻画不同类型冲击对我国有色金属产业链产出的影响。本文首先构建一个VAR模型:

yt=φ1yt-1+…+φpyt-p+et

(1)

其中,yt为内生向量,p为滞后阶数,et为扰动项。

有色金属产业链包括上游的有色金属开采行业、中游的冶炼加工行业以及下游的终端消费领域,本文依据Sun和Kang[28]、吴烨等[29],将选取的三个工业行业划分为上中下游,即有色金属矿采选业(YJ)为上游行业的代表;有色金属冶炼及压延加工业(YJY)为中游行业的代表;至于下游行业的选取,对于铜,由于电气行业年均耗铜量占全国铜消费量的40%左右,是国内最大的铜消费行业,因此选取电气机械及器材制造业(DQ)作为铜行业下游行业的代表;对于铝,其在通用设备制造业应用广泛,因此选取通用设备制造业(TY)作为铝下游行业的代表;对于白银,由于电子用银在白银消费结构中占据主导地位,因此选取计算机、通信和其他电子设备制造业(JSJ)作为下游行业的代表。以上述行业的工业增加值同比增速作(IAV)为衡量行业产出的指标,与前文分解的四种结构性有色金属价格冲击构建一个五变量SVAR模型:

Ayt=φ1yt-1+…+φpyt-p+εt

(2)

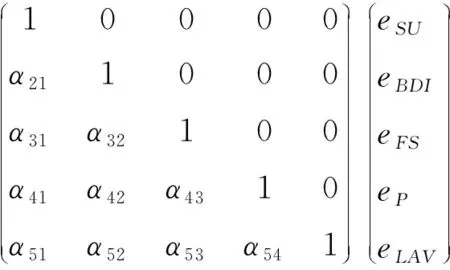

其中,yt=(SU,BDJ,FS,P,LAV),P是国际有色金属价格,SU是全球有色金属产量,代表全球有色金属供给,BDI是波罗的海干散货指数,代表经济需求,FS代表金融投机,εt为白噪声向量。为识别同期关系矩阵A,将式(1)两边同时左乘A,有:

Ayt=Aφ1yt-1+…+Aφpyt-p+Aet

(3)

比较式(3)与式(2),得:

Aet=εt

(4)

将εt标准正交化为εt=But,则SVAR的估计模型可写为:

Aet=But

(5)

(6)

1.2 TVP-SVAR-SV模型

为准确刻画有色金属市场金融化对有色金属行业产出时变性的影响特征以及在不同时间点上这种时变性影响效应的差异性。本文在SVAR模型的基础上,进一步采用TVP-SVAR-SV模型,通过允许SVAR模型参数时变,以充分捕捉金融投机冲击对我国有色金属上中下游行业影响效应的时变特征。

(7)

其中,βs+1~N(μβ0Σβ0),αs+1~N(uα0Σα0),hs+1~N(uh0Σg0),并且Σβ、Σα和Σh都是正定矩阵,t=s+1,…,n。

本文依据Nakajima[33],采用MCMC方法对模型参数进行贝叶斯估计,并对 TVP-SVAR-SV模型参数进行1000次预烧和10000次MCMC抽样。

2 实证分析

2.1 变量选择与数据来源

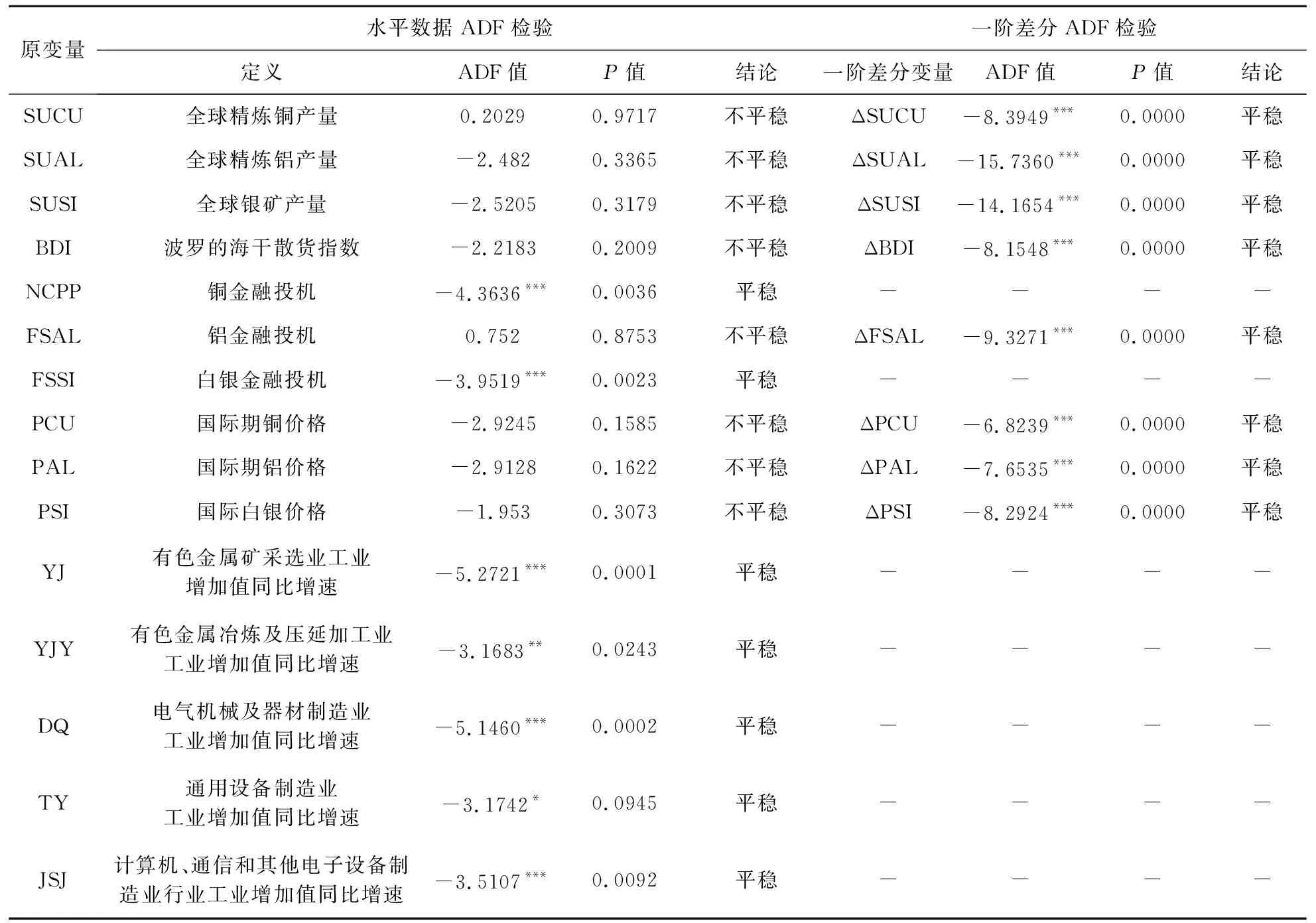

对于有色金属供给冲击,本文分别选择全球精炼铜、精炼铝以及银矿产量作为代理变量,分别记为SUCU、SUAL及SUSI;本文参照Kilian、谭小芬等、陈文和廖泽安等文献[25,20,34],采用波罗的海干散货指数(BDI)来衡量经济需求冲击;对于金融投机,依据钟美瑞等[24]、Chen等[35],本文采用美国商品期货委员会(CFTC)公布的总持仓量、非商业多头持仓量、非商业空头持仓量以及非商业套利持仓量等数据计算非商业交易头寸占比作为铜金融投机(NCPP)与白银金融投机(FSSI)的替代变量,由于CFTC没有公布铝相关数据,本文依据田利辉和谭德凯[36],采用伦敦金属交易所的铝持仓量作为替代变量,记为FSAL;对于国际铜价格(PCU)、国际铝价格(PAL)变量的选取,本文分别采用伦敦金属交易所铜、铝期货合约价格的收盘价,对于国际白银价格(PSI),则选取美国纽约商业交易所白银期货合约收盘价作为替代变量;本文选取有色金属矿采选业(YJ)、有色金属冶炼及压延加工业(YJY)的工业增加同比值增速来衡量有色金属上中游行业产出,并分别选取电气机械及器材制造业(DQ)、通用设备制造业(TY)和计算机、通信和其他电子设备制造业行业(JSJ)这三个行业的工业增加值同比增速作为铜、铝、白银下游行业的替代变量。为消除异方差,本文对SUCU、SUAL、SUSI、BDI、FSAL、PCU、PAL及PSI取自然对数,样本区间为2006年8月至2016年12月,数据来源于Wind数据库。本文采用ADF方法对各时间序列进行平稳性检验,结果显示,除NCPP、FSSI、YJ、YJY、DQ、TY及JSJ的原序列为平稳时间序列外,其余变量的原序列均不平稳,对SUCU、SUAL、SUSI、BDI、FSAL、PCU、PAL及PSI的一阶差分序列分别进行单位根检验,发现各一阶差分序列为平稳时间序列。此外,本文依据 AIC准则,分别建立滞后1阶SVAR模型及TVP-SVAR-SV模型。

表1 ADF单位根检验

2.2 基于SVAR模型的实证结果

本文首先通过基于SVAR模型的脉冲响应函数与方差分解来考察包含金融投机冲击的四种结构性铜价、铝价、白银价格冲击对我国有色金属产业链产出的影响方向、持续时间及影响程度。

2.2.1 脉冲响应函数分析

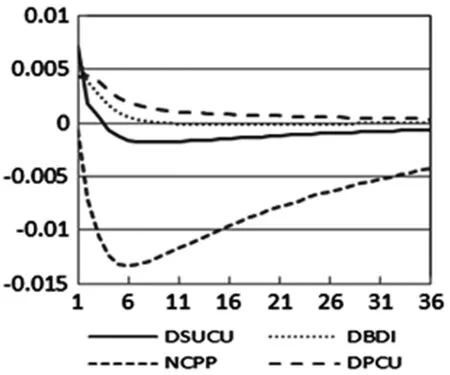

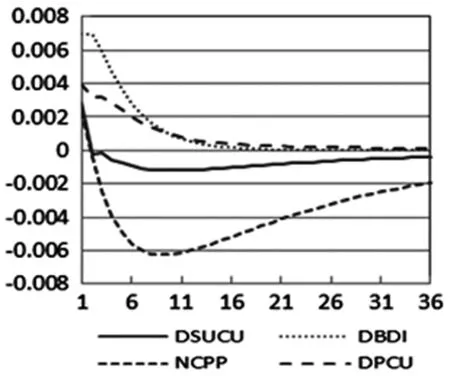

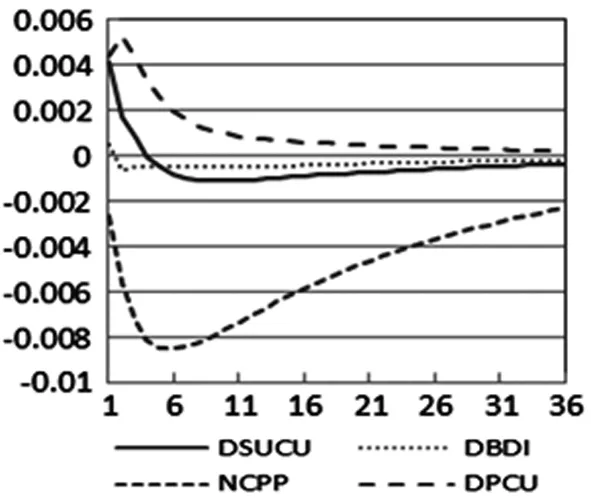

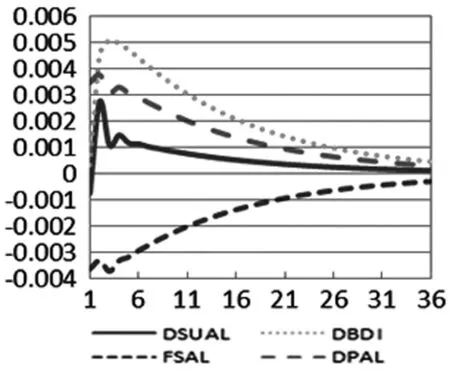

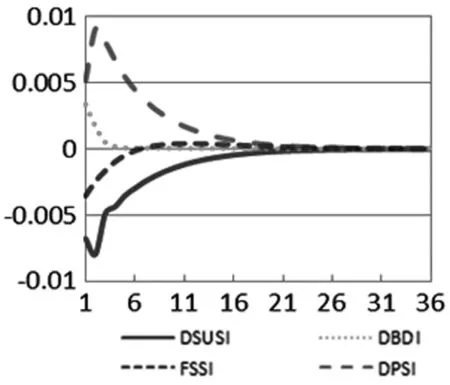

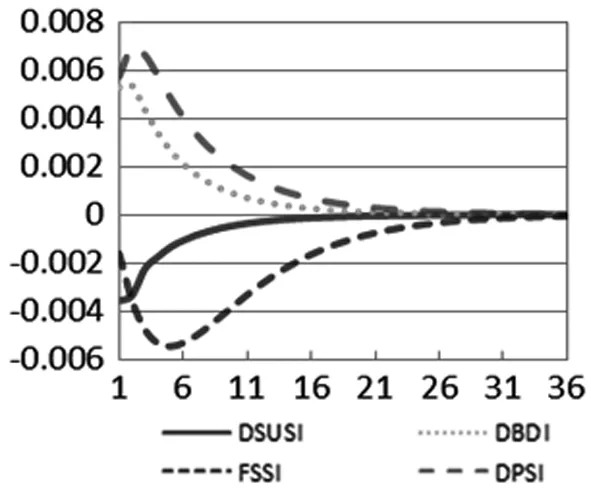

图1至图9显示了给定结构性残差一个标准差的正向冲击,在前36期内有色金属上中下游行业产出受供给冲击、经济需求冲击、金融投机冲击及其他预防性需求冲击等四种结构性冲击影响的情况。由图可知,在前36期内金融投机冲击对我国有色金属上中下游行业产出的影响主要为负,对于铜金融投机冲击,上中下游行业产出的响应分别在第6期、第9期及第6期达到负向最大值0.0134、0.0063及0.0085;对于铝金融投机冲击,上中下游行业产出的响应分别在第1期、第1期及第3期达到负向最大值0.0080、0.0031及0.0037,显示响应速度较快,滞后期较短;对于白银金融投机冲击,上游行业产出的响应在前6期为负,并在第1期达到负向最大值0.0036,中下游行业产出的响应则在前36期内均为负,并分别在第5期和第1期达到负向最大值0.0055及0.0032。可见,金融投机冲击对我国有色金属行业产出具有显著抑制作用,这主要是由于金融投机引发的冲击抬高了有色金属价格,提高了行业成本,并抑制了产出扩张,但是不同产业链环节的产出对金融投机冲击的响应具有差异性,相对而言,上游行业受到的抑制效应尤为突出,这主要是由于上游行业距离产业链条近,受到金融投机冲击的影响最为直接。

对于供给冲击,有色金属产业链各环节产出的响应也主要为负。对于铜供给冲击,其上中下游产出的即期响应为正,并分别在第4期、第2期、第5期转为负,在分别达到负向最大值之后逐渐减弱并收敛;对于白银供给冲击,上中下游产出的响应也均为负,且负向最大值均出现在前两期;而对于铝供给冲击,上中下游产出的初始响应均为负,虽然上游和下游行业产出从第2期开始由负转正,但响应程度较小,接近于零。可见,供给冲击对有色金属上中下游行业产出也主要表现出抑制效应,但不同金属品种供给冲击的抑制效应在滞后期上表现出差异性,铜供给冲击的抑制效应在一定程度上存在滞后效应,而铝和白银供给冲击则在初期就表现出显著的抑制作用。

对于经济需求冲击,有色金属产业链各环节产出的响应均为正,有色金属矿采选业与有色金属冶炼及压延加工业产出的响应在当期达到最大值,之后正向响应呈减弱趋势;对于铜的下游行业,电器机械及器材制造业产出的响应在当期为正,但在第2期由正转负,并达到负向最大值0.0006,之后逐渐收敛;对于铝的下游行业通用设备制造业,其产出的响应在前36期全为正,并在第4期达到最大值0.0050;对于白银的下游行业计算机、通信和其他电子设备制造业行业,其产出的响应在前36期全为正,并在第2期达到最大值0.0076。经济需求冲击一般发生在经济繁荣时期,强劲需求会推动各行业产出扩张。

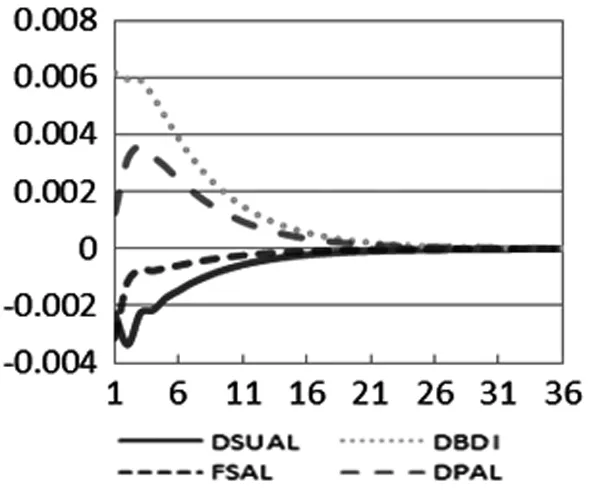

对于铜和白银的预防性需求冲击,有色金属上中下游行业产出的响应在前36期内全为正,并在前期迅速达到最大值后逐渐减弱,而对于铝预防性需求冲击,上游行业产出在前4期为正,但从第5期开始由正转负,而中下游行业产出的响应则在前36期内全为正。预防性需求冲击主要是由于库存调整引发的,脉冲响应函数结果显示其对有色金属行业上中下游行业产出的影响主要为正。

图1 结构性铜价冲击对上游行业产出的影响

图2 结构性铜价冲击对中游行业产出的影响

图3 结构性铜价冲击对下游行业产出的影响

图4 结构性铝价冲击对中游行业产出的影响

图5 结构性铝价冲击对中游行业产出的影响

图6 结构性铝价冲击对下游行业产出的影响

图7 结构性银价冲击对上游行业产出的影响

图8 结构性银价冲击对中游行业产出的影响

图9 结构性银价冲击对下游行业产出的影响

2.2.2 方差分解分析

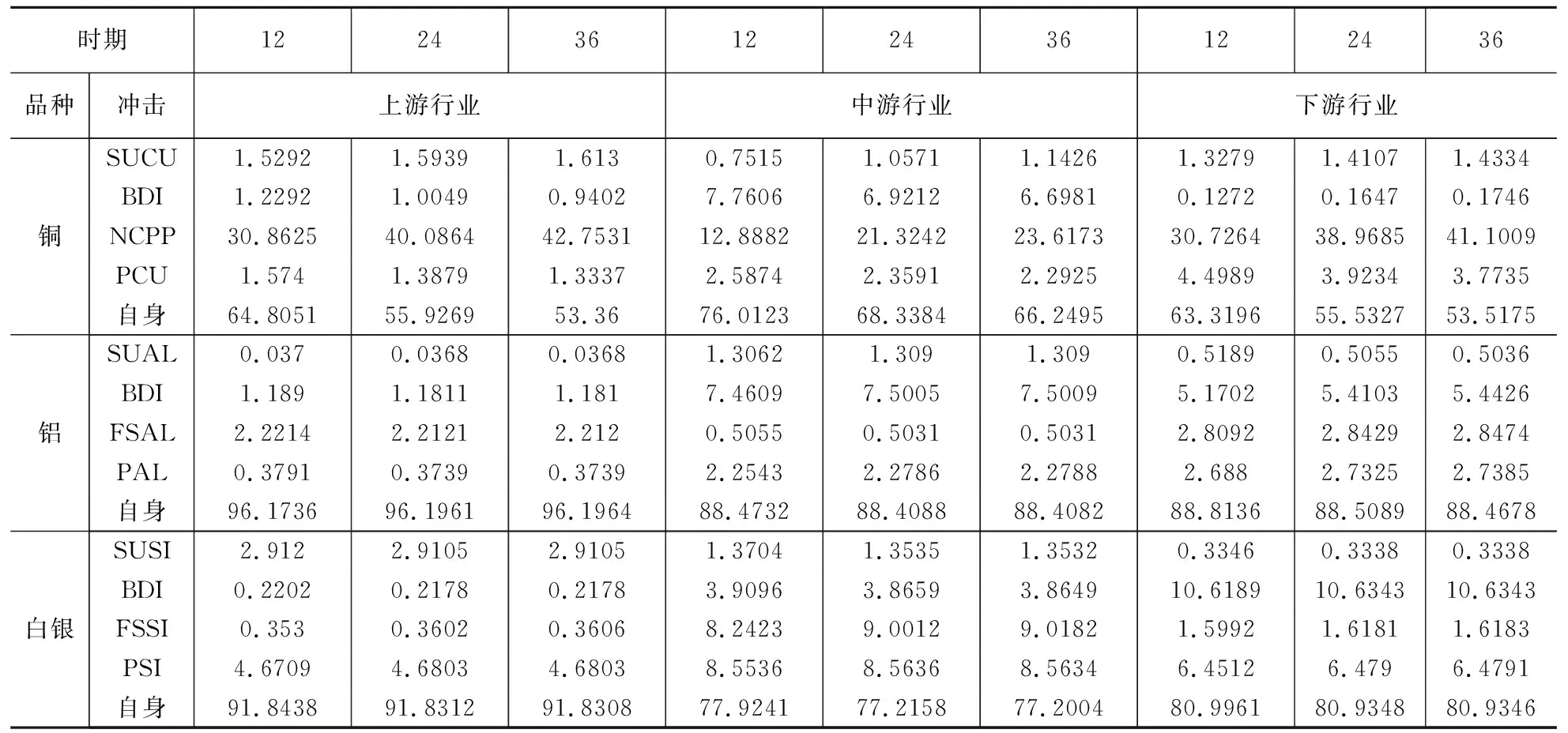

进一步采用方差分解来量化不同类型结构性价格冲击对有色金属产业链产出的影响程度,如表2所示。

表2 不同类型结构性价格冲击的方差分解(单位:%)

由表2可以看出,在四种结构性冲击中,铜金融投机冲击对有色金属上中下游行业产出的的贡献率均最大,在第36期稳定时,分别达到42.7531%、23.6173%及41.1009%。对于有色金属矿采选业、有色金属冶炼及压延加工业及电气机械及器材制造业产出的影响,占第二位的分别为铜供给冲击、经济需求冲击及预防性需求冲击,其方差贡献度分别为1.6130%、6.6981%及3.7735%,显示随着有色金属市场金融化的增强,铜金融冲击给我国有色金属行业(包括矿采选业、冶炼及压延加工业以及电气机械及器材制造业)带来严重负面影响;铝金融投机冲击对于上游行业产出的影响也最大,在第36期稳定时,贡献率达到2.212%,对于下游行业产出的影响,则仅次于需求冲击的贡献率,对于中游行业产出,则影响较小;白银金融投机冲击对于中游行业产出的影响则是最大的。加总计算各金属品种金融投机冲击对有色金属上中下游行业产出的贡献率,铜、铝、白银金融投机的累计贡献率分别为107.47%、5.56%及11.00%。可见在不同金属品种中,铜金融化对我国有色金属行业产出的抑制效应最大,这主要是由于铜的金融属性更加明显,具有更好的金融化基础。

2.3 TVP-SVAR-SV模型实证分析

接下来本文通过允许SVAR模型参数时变,进一步捕捉金融投机冲击对我国有色金属上中下游行业影响效应的时变特征。

2.3.1 不同时间约束条件下金融化对我国有色金属产业链的影响

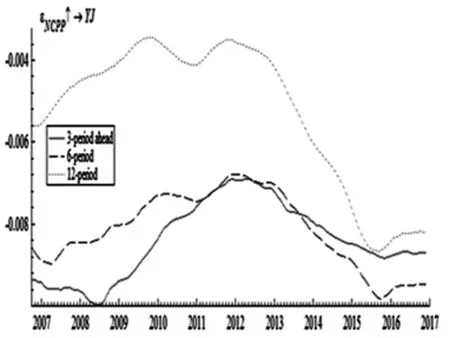

金融投机冲击对有色金属矿采选业产出影响的TVP-SVAR-SV模型估计结果分别如图 10至图12所示。本文选取冲击影响时间约束为 3个月(短期约束)、6个月(中期约束)和 12个月(长期约束)。由图10至图12可以看出,金融投机冲击引发的有色金属价格波动对有色金属矿采选业产出的影响呈现出时变性,铜金融投机冲击对有色金属矿采选业产出的影响在不同时间尺度上均为负,在响应轨迹上以2012年初为界,之前负向影响逐渐减弱,之后负向效应又呈现增强趋势。铝金融投机冲击对有色金属矿采选业产出的短期影响呈现出阶段性特征,在2012年7月之前为负,之后至2015年为正,从2016年开始又呈现出负向影响;在中长期内,则主要表现为正向影响。白银金融投机冲击对有色金属矿采选业产出的短期影响在2012年10月之前为负,之后转为正向影响;在中长期内,则主要表现为正向影响。此外,金融投机冲击对有色金属矿采选业产出的影响程度在不同时间尺度上表现出差异性,相对而言在短期影响最大。

图10 金融投机冲击引发的铜价波动对上游行业产出的时变影响

图11 金融投机冲击引发的铝价波动对上游行业产出的时变影响

图12 金融投机冲击引发的白银价格波动 对上游行业产出的时变影响

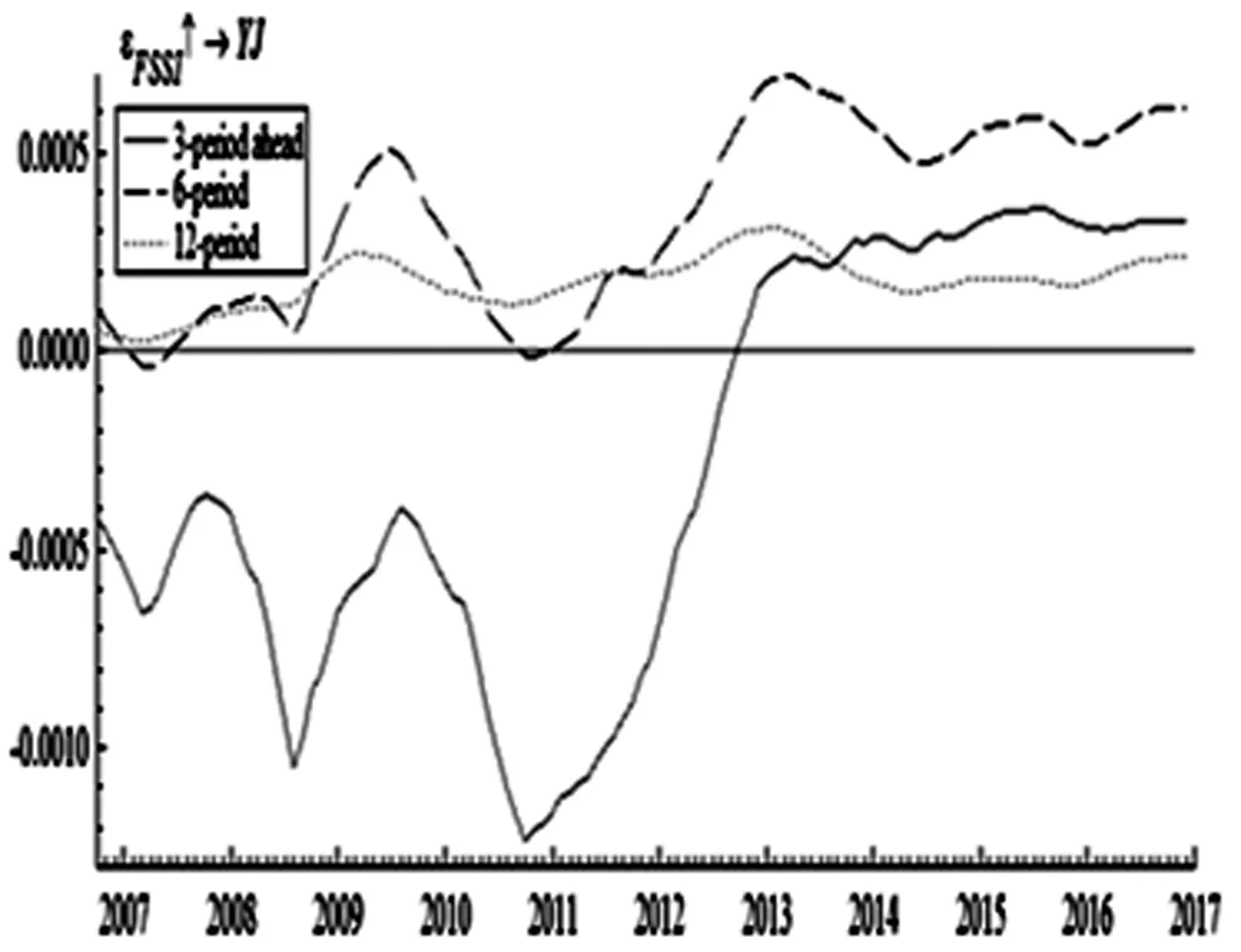

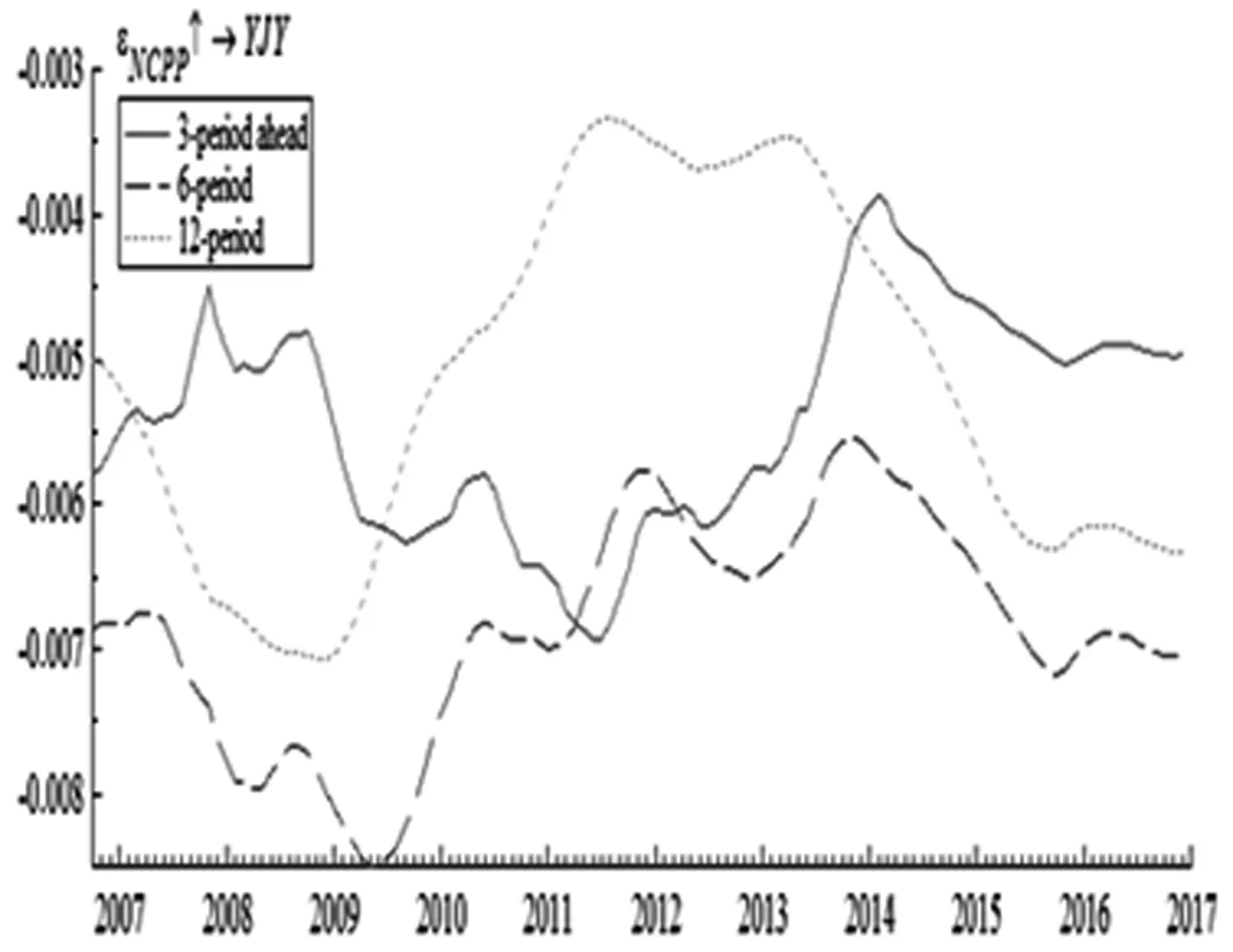

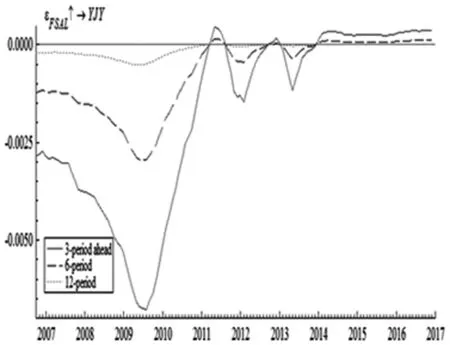

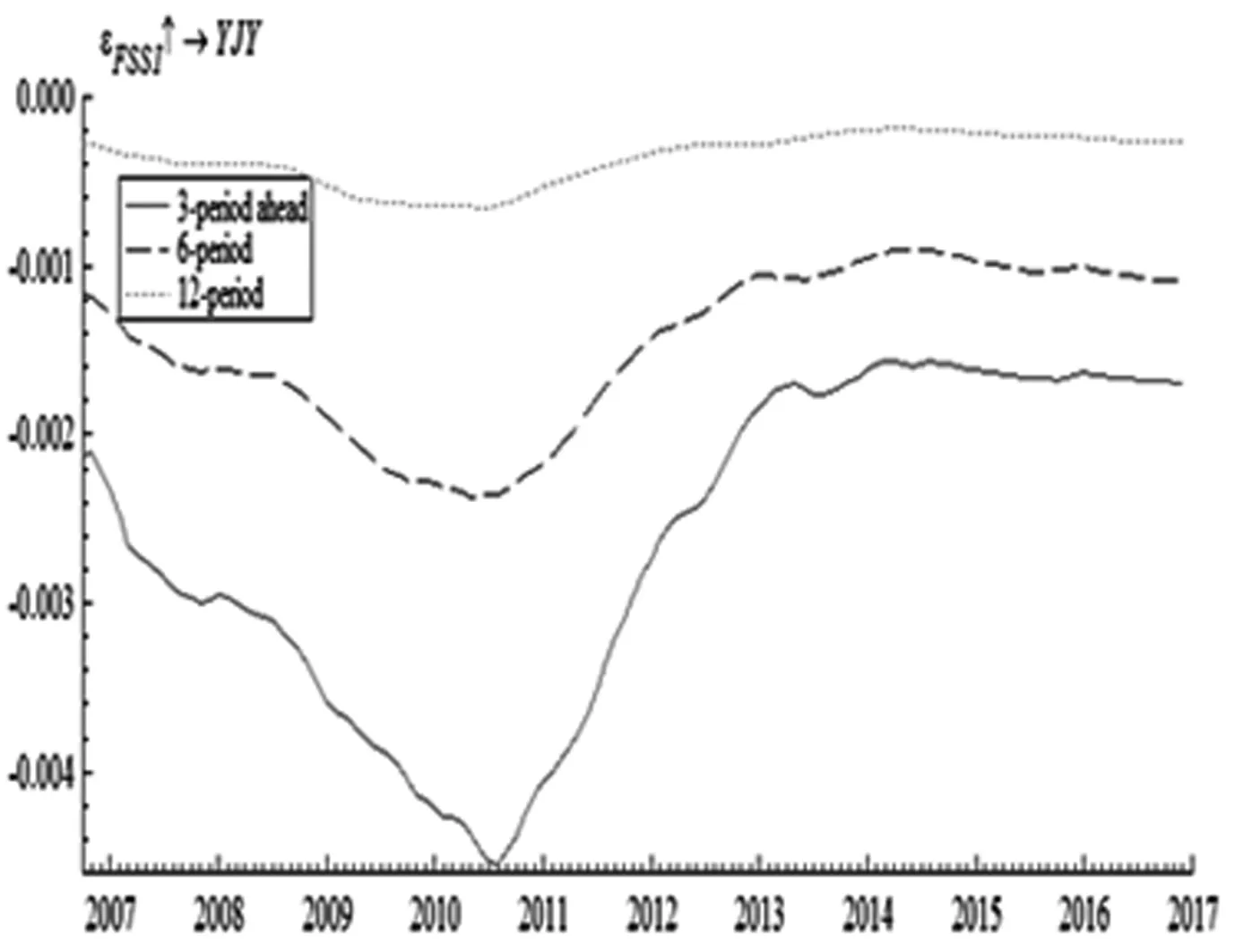

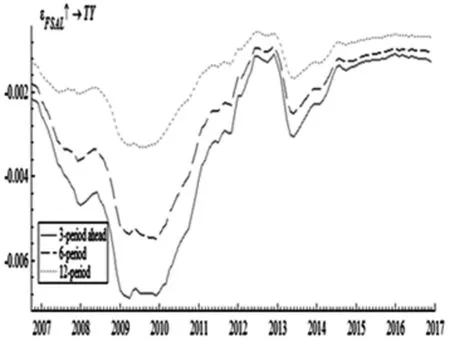

金融投机冲击对有色金属冶炼及压延加工业产出影响的TVP-SVAR-SV模型估计结果如图 13至图15所示。可以看出,金融投机冲击引发的有色金属价格波动对有色金属冶炼及压延加工业产出的影响呈现出时变性。铜金融投机冲击对有色金属冶炼及压延加工业产出的影响在不同时间尺度上均为负,但在响应轨迹上呈现出差异性,短期影响在2011年中旬达到负向最大值0.007,中期影响在2009年中旬达到负向最大值0.0084,而长期影响则在2009年初达到负向最大值0.007;铝金融投机冲击对有色金属冶炼及压延加工业产出的影响在不同时间尺度上表现出趋同性,在2011年之前为负向影响,并且影响程度较大,之后影响迅速减小,几乎可以忽略不计,但影响程度在不同时间尺度上表现出差异性,相对而言短期影响较为明显;白银金融投机冲击对有色金属冶炼及压延加工业产出的影响在不同时间尺度上也表现出趋同性,在样本期内全为负,并且以2010年中期为界,之前表现出增强趋势,之后则呈减弱趋势,但影响程度在不同时间尺度上表现出差异性,相对而言短期影响较大。

图13 金融投机冲击引发的铜价波动对中游行业产出的时变影响

图14 金融投机冲击引发的铝价波动对中游行业产出的时变影响

图12 金融投机冲击引发的白银价格波动 对中游行业产出的时变影响

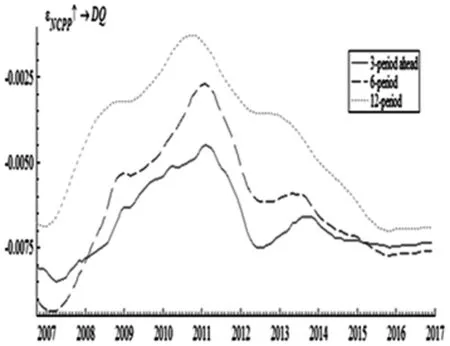

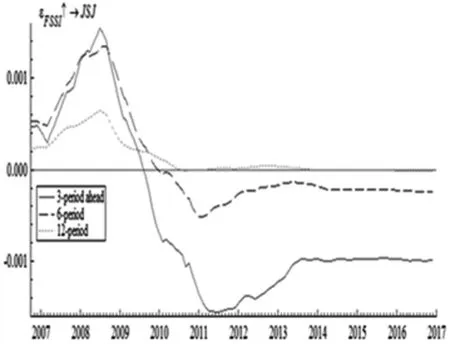

金融投机冲击对下游行业产出影响的TVP-SVAR-SV模型估计结果分别如图16至图18所示。可以看出,金融投机冲击引发的有色金属价格波动对有色金属下游行业产出的影响呈现出时变性,铜金融投机冲击对电气机械及器材制造业产出的影响在样本期内全为负,并且在不同时间尺度上影响轨迹表现出趋同性,其负向影响以2011年初为界,之前表现为减弱趋势,之后则呈现增强趋势,但在不同时间尺度上,其影响程度具有差异性,在短、中及长期内,其峰值分别为-0.0045、-0.0025及-0.0012,显示铜金融投机冲击对电气机械及器材制造业产出的抑制效应在短期内最为显著。铝金融投机冲击对通用设备制造业产出的影响在样本期内也全为负,并且在不同时间尺度上影响轨迹表现出趋同性,其负向影响以2009年中期为界,之前表现为增强趋势,之后则呈现减弱趋势,但在不同时间尺度上,其影响程度具有差异性,相对而言短期影响较大;白银金融投机冲击对计算机、通信和其他电子设备制造业行业产出的影响以2009年末为界,之前表现为正向影响,之后则为负向影响,但是在不同时间尺度上其影响程度表现出差异性,相对而言短期影响较大。

图16 金融投机冲击引发的铜价波动对下游行业产出的时变影响

图17 金融投机冲击引发的铝价波动对下游行业产出的时变影响

图18 金融投机冲击引发的白银价格波动对下游行业产出的时变影响

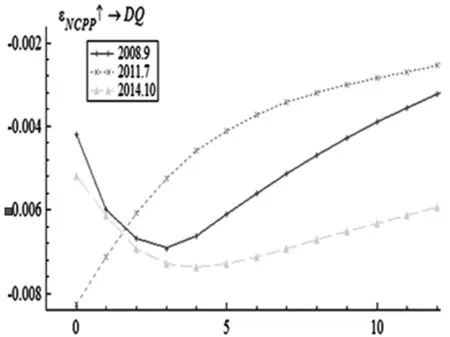

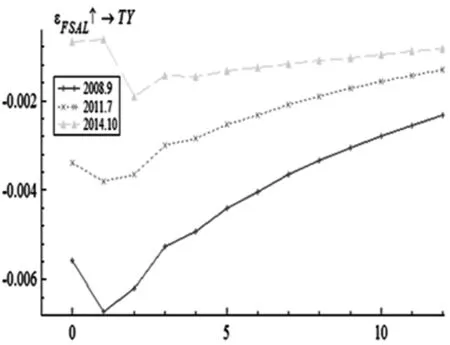

2.3.2 不同时间点金融化对我国有色金属产业链的影响

前文分析了不同时间约束条件下金融投机冲击对有色金属产业链产出的影响,接下来分析不同时间点有色金属产业链产出对金融投机冲击的脉冲响应。本文在样本中选择三个时点进行分析,分别是:2008年9月国际金融危机全面爆发,金融化对我国经济影响发生结构性改变;2011年7月有色金属市场供需发生逆转,开启一轮价格下行周期;2014年10月美国量化宽松货币政策正式退出,金融化对我国经济影响的渠道发生改变。因此,本文通过分析不同时点的脉冲响应函数的差异,分析近些年来有色金属市场金融化对我国产业链各个环节产出影响的结构性变化。

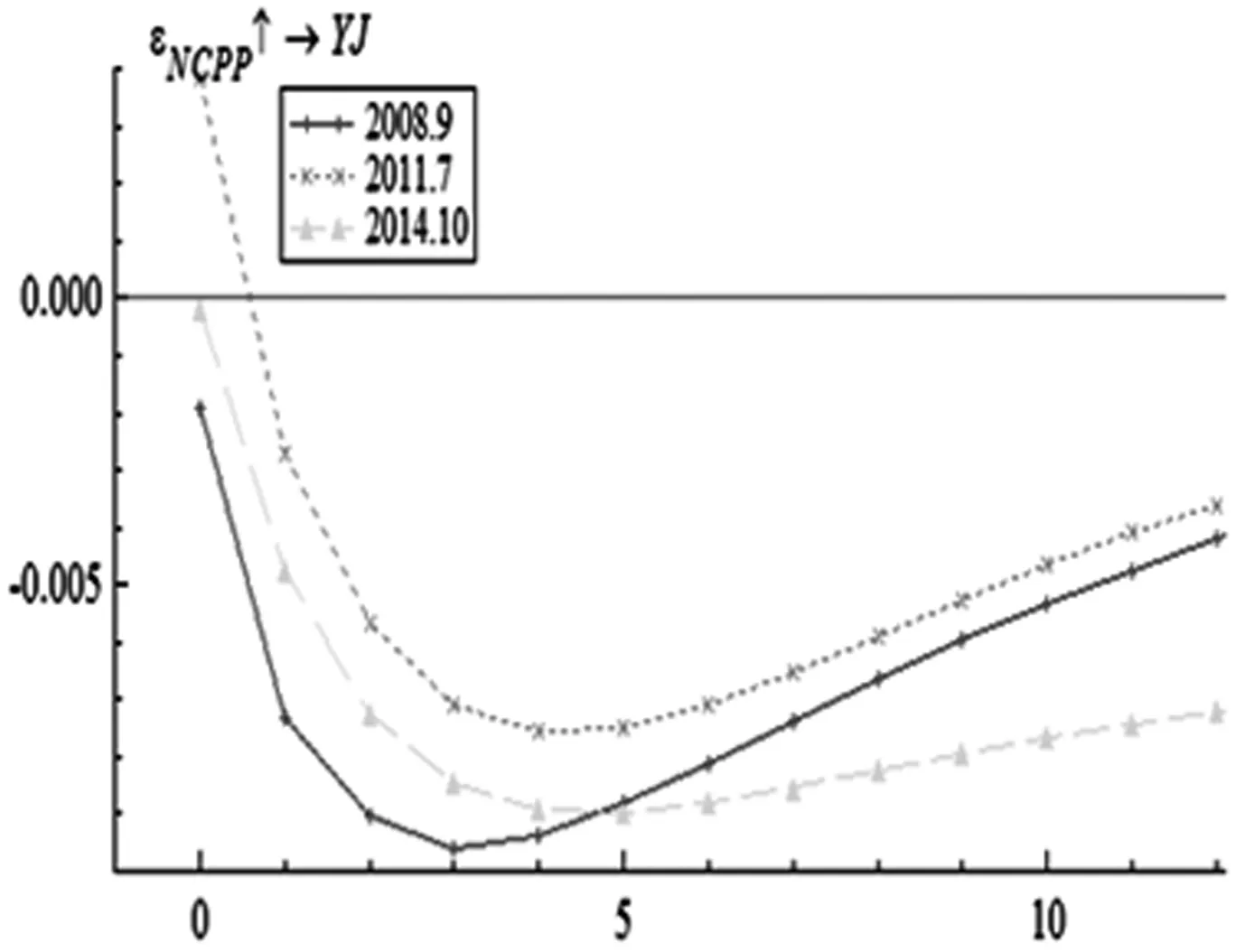

图19至图21给出了在不同时间点金融投机冲击引发的有色金属价格波动对有色金属矿采选业产出影响的脉冲响应图。可以看出,在不同时点,金融投机冲击的影响效应具有差异性。对于铜金融投机冲击,有色金属上游行业产出在国际金融危机爆发与美国量化宽松货币政策的退出这两个时点的响应为负,而在进入下行周期这个时点,其初始响应为正,从第一期开始才由正转负;对于铝金融投机冲击,有色金属上游行业产出在国际金融危机爆发与进入下行周期这两个时点的响应为负,而在美国量化宽松货币政策退出这个时点,负向效应只维持了一期;对于白银金融投机冲击,有色金属上游行业产出在国际金融危机爆发与进入下行周期这两个时点的响应在前5期为负,而在美国量化宽松货币政策退出这个时点,负向效应只维持了2期。此外,金融投机冲击对有色金属矿采选业产出的影响程度在不同时点具有差异性,相对而言,在国际金融危机爆发这个时点上的影响效应最为显著,这也说明,国际金融危机进一步增强了金融投机冲击对有色金属上游行业产出的抑制效应。

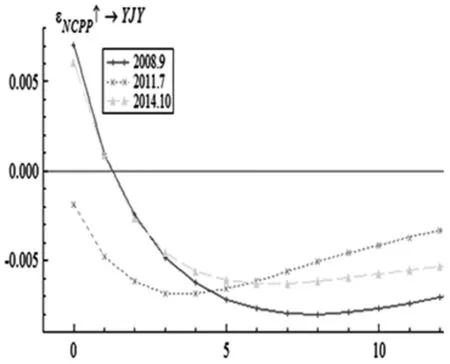

图22至图24给出了在不同时间点金融投机冲击引发的铜价波动对有色金属冶炼及压延加工业产出影响的脉冲响应图。由图可以看出,在不同时点,金融投机冲击的影响效应具有差异性。对于铜金融投机冲击,有色金属中游行业产出在进入下行周期这一时点响应为负,而在国际金融危机爆发与美国量化宽松货币政策的退出这两个时点的初始响应为正,从第1期开始才转为负向影响;对于铝金融投机冲击,有色金属中游行业产出在国际金融危机爆发这个时点的响应为负,并且响应呈减弱趋势,而在进入下行周期这个时点的初始响应为负,在美国量化宽松货币政策退出这个时点的初始响应为正,但影响程度在第2期后迅速减小,几乎可以忽略不计;对于白银金融投机冲击,有色金属中游行业产出在国际金融危机爆发与进入下行周期这两个时点的响应为负,并且响应呈减弱趋势,而在美国量化宽松货币政策退出这个时点的初始响应为正,但从第1期影响开始转变为负向。此外,金融投机冲击对有色金属冶炼及压延加工业产出的影响程度在不同时点具有差异性,相对而言,在国际金融危机爆发这个时点上的影响效应最为显著,这也说明,国际金融危机进一步增强了金融投机冲击对有色金属中游行业产出的抑制效应。

图19 不同时点金融投机冲击对铜上游行业产出的影响

图20 不同时点金融投机冲击对铝上游行业产出的影响

图21 不同时点金融投机冲击对白银上游行业产出的影响

图22 不同时点金融投机冲击对铜中游行业产出的影响

图23 不同时点金融投机冲击对铝中游行业产出的影响

图24 不同时点金融投机冲击对白银中游行业产出的影响

图25 不同时点金融投机冲击对铜下游行业产出的影响

图26 不同时点金融投机冲击对铝下游行业产出的影响

图27 不同时点金融投机冲击对白银下游行业产出的影响

图25至图27给出了在不同时间点金融投机冲击引发的铜、铝、白银价格波动对相应下游行业电气机械及器材制造业、通用设备制造业及计算机、通信和其他电子设备制造业行业产出影响的脉冲响应图。由图可以看出,在不同时点,金融投机冲击的影响效应具有差异性。对于铜金融投机冲击,电气机械及器材制造业行业产出在三个时点的响应全为负,但影响轨迹呈现出差异性,在国际金融危机爆发与美国量化宽松货币政策的退出这两个时点的负向响应在前3期呈现出增强趋势,之后呈现减弱趋势,而在进入下行周期这一时点的负向响应一直呈现出减弱趋势;对于铝金融投机冲击,通用设备制造业产出在三个时点的响应均为负,并且负向响应都呈减弱趋势,但影响程度表现出差异性,相对而言,在国际金融危机爆发这个时点的影响程度最大;对于白银金融投机冲击,计算机、通信和其他电子设备制造业行业产出在进入下行周期与美国量化宽松货币政策的正式退出这两个时点的响应为负,并且负向响应呈减弱趋势,而在国际金融危机的爆发这个时点的初始响应为负,但从第1期开始转变为正向影响。

3 结论

本文采用2006年8月至2016年12月的月度数据,选取有色金属上中下游行业为研究对象,通过构建SVAR模型及TVP-SVAR-SV模型,利用脉冲响应函数与方差分解等方法,分解并量化四种结构性价格冲击对有色金属产业链不同环节产出的影响效应,着重考察金融化引发的价格波动对我国有色金属产业链产出影响的相对重要性及时变特征,得出主要研究结论如下:

(1)随着有色金属市场金融化的日益深化,金融化引发的价格波动对我国有色金属上中下游产出均具有抑制作用,且在不同有色金属品种中,由于金融化程度的差异,其抑制效应具有差异性,相对而言,铜市场金融化对我国有色金属上中下游行业的抑制效应最为显著。

(2)金融化引发的价格波动对有色金属产业链产出的影响具有明显的时变效应,同时影响在不同时间尺度下存在差异性。相对而言,有色金属市场金融化的抑制效应在短期最为显著,其次为中期,在长期影响较小。

(3)在不同时间点上,金融化引发的价格波动对有色金属产业链产出的影响在影响方向、作用程度与持续时间上具有差异性。国际金融危机的爆发在一定程度上增强了有色金属市场金融化对有色金属行业产出的抑制效应。

基于上述结论,政府应积极应对有色金属市场金融化带来的负面影响,并且针对有色金属产业链不同环节的差异性,采取不同应对策略:

总体而言,国家必须紧密结合有色金属市场金融化的发展趋势,加强对国际资金流动监控,并积极开展国际合作,推动构建国际有色金属价格波动预警机制,及时识别金融资本对我国有色金属行业的不利影响。同时,应逐步建设并完善我国有色金属期货市场,积极推动相关衍生品交易,通过为有色金属企业提供便利的风险对冲工具,以规避有色金属价格波动的不利影响。此外,从产业链不同环节的产出来看,金融化引发的有色金属价格波动对其影响具有差异性,因此上、中、下游行业应采取不同应对策略。上游行业由于距离产业链条近,应逐步降低对于国际有色金属的依存度,一方面要积极拓展国际有色金属市场,建立多元化的供给体系,另一方面提高国内有色金属资源利用率,加强战略储备;而对中下游行业,则需加快供给侧改革,优化其产业结构,并且积极扩大市场需求,从需求端来缓解金融化对其带来的高成本冲击。此外,针对不同有色金属品种的金融化程度差异,也要采取差异化政策,在应对有色金属金融化不利冲击中,对于金融化程度较高的铜,其应该成为政策关注的重点。