2020年8月玉米市场分析及预测

2020-10-24高瑞娟

高瑞娟

(北京博亚和讯农牧技术有限公司,北京 100085)

1 国家政策调控升级,玉米价格冲高回落

经历7 月下旬玉米价格大幅拉涨,8 月初玉米价格延续涨势,涨至五年高位。8月中旬受临储政策限制最低出库率且每周递增5%,同时市场传闻国家要求临储拍卖粮75天内务必出库,否则按违约处理等,国家政策调控不断升级,拍卖粮出库提速,临储拍卖溢价降温,贸易商售粮心态松动,市场流通粮源增加,玉米价格冲高后回调,但仍处相对高位。中旬山东深加工企业到货量创2 个半月以来高位,企业收购价格快速下跌,经过一周左右回调,企业收购价格下调40-90元,东北贸易商利润压缩抑制送粮积极性,企业到货量下降,收购价格逐渐趋稳。截至8月底,产区玉米价格较月初下调10~80元,港口及销区价格下跌50~70元,山东深加工企业收购价格下降60~150元,收购区间在2 340~2 460元/吨。2020年8月玉米均价2 320元/吨,环比上涨5.65%,同比上涨20.71%(图1)。

政策调控升级,溢价开始降温;临储粮库存不足,一次性储备玉米转为临储粮投放。8 月份临储拍卖开始降温,主要因政策每周递增最低出库率,参拍门槛不断提高,虽然仍保持高成交,但溢价幅度不断下降。按照临储库存量8 月底临储玉米将收官,但拍卖第十四拍(8 月27日)除了投放部分2015 年临储玉米外,增加了2016-2018年一次性储备玉米投放且销售底价提前公布,从成交情况来看,2015 年粮源仍维持高成交,但溢价幅度大幅降温。2016-2018 年一次性储备玉米销售底价提高叠加政策粮稳定供应且新粮上市临近,市场贸易商囤粮看涨预期减弱,市场参拍热情下降。另外,9 月3 日仍有400 万t 2016-2018 年一次性储备玉米投放市场,持续关注成交情况。截至8 月底,临储玉米共投放5 592.77 万t,成交量5 548.18万t,加上中储粮一次性储备玉米成交量789万t,政策粮共成交超6 300万t(图2)。

2020年7月份玉米进口创近三年月度新高。据海关数据显示,2020年7月我国进口玉米91万t,同比增加136%。1-7 月累计进口457 万t,同比增加31%。2019-2020 年度(10月至次年9月)至今进口玉米549万t,同比增加34%。7月进口大麦41万t,同比增长35.1%。1-7月累计进口286万t,同比减少15.7%。7 月进口高粱52 万t,同比增长146.6%。1-7月累计进口229万t,同比大幅增长937.5%。去年上半年受中美贸易战影响,我国高粱进口量仅1万t左右,直到7月重新进口了20万t的美国高粱。7月进口小麦93万t,是自2014年以来月度最高水平,同比增长325.1%。1-7月累计进口428万t,同比增长116.3%。

2 市场看涨情绪不减,主力合约创五年半新高

8 月初玉米现货涨至高位,推动期货震荡上涨;中旬后期现价格走势分化,现货价格高位震荡回调,期货价格再次攀升,高价达2 322元,创2015年3月份以来5年半新高。临储拍卖政策调整后,随着贸易商售粮松动,玉米价格冲高回调,但考虑到临储拍卖粮即将售罄,市场看好后市,拉动期货价格高位上行,8月19日2101主力合约高价冲到2 322元,创自2015年3月份以来5年半新高,但当日午后受“中储粮月底前开始拿出1 000 万t 一次性储备玉米进入拍卖”传闻影响价格高位回调。伴随着第十四拍(8月27日)临储拍卖公布,一次性储备玉米转为临储粮投放,成交持续降温,期货价格高位下调。考虑到现货价格偏弱震荡,预计短期期货价格在2 150~2 350元/吨区间运行。

3 企业开工率回升,支撑玉米工业消费

8 月初玉米价格继续冲高,带动深加工产品价格上涨,盈利回暖,但企业开工率降至低位;中旬后随着玉米价格回调,深加工产品跌幅明显,企业盈利收窄,但企业到货量增加,开工率触底回升,支撑玉米深加工需求。8 月份受拍卖政策调控影响,玉米价格冲高后回调,同时临储粮出库进度提速,东北贸易商出货意愿增加,企业到货量触底回升,中旬山东深加工企业到货量创2 个半月以来高位。7月底8月初,受玉米价格上涨带动,淀粉和副产品价格上涨明显且走货加快,淀粉企业加工利润改善,但下游企业较难以接受高价淀粉;中旬随着玉米价格偏弱运行,淀粉价格回落明显,深加工企业利润持续收窄,特别是华北地区理论加工亏损扩大。截至8月27日,全国玉米淀粉行业开工率64%,较月初上调6 个百分点,酒精企业开工率45%,较月初上调4 个百分点,随着原料到货情况明显好转,行业开工率有所提高。

4 畜禽存栏仍处高位,支撑玉米饲用消费

8月份猪价维持在37~38元/千克高位,由于外购仔猪成本较大幅度增长,外购生猪出栏盈利降至1 100元/头左右,自繁自养出栏盈利仍保持在2 600元/头左右。生猪存栏持续恢复,但受洪灾影响,增幅受限。据监测,8 月末,能繁母猪存栏环比增加1.32%,同比增加20.36%;全国生猪存栏环比增加2.7%,同比下降11.44%。生猪存栏缓慢恢复增长,支撑玉米饲用消费。

8月份肉鸡出栏量高位增长,继续创5年来高值,同比增加明显,环比增5%左右;鸡肉需求相对稳定,屠宰场收购顺利,毛鸡价格小幅下滑,肉鸡养殖盈利水平缩减,平均盈利0.38元/羽。8月蛋鸡开产鸡群增加且淘汰量减少,商品代在产蛋鸡存栏量止跌上涨,上旬鸡蛋价格高位回调至成本线;下旬蛋商低价补货,中秋备货逐渐启动叠加学校等集团备货,鸡蛋价格再次上涨,蛋鸡养殖持续较好盈利。蛋鸡、肉鸡存出栏处于高位,支撑玉米饲料消费。

5 价格优势驱使,进口谷物不断增加

8月份国内玉米价格冲高位后开始回调,但价格仍处高位,进口谷物价格优势明显叠加中美第一阶段贸易协议,中国进口美国谷物持续增加。

中国自5月19日开始对澳大利亚大麦征收“双反”税率,但7 月以后乌克兰与法国大麦上市,中国将增加欧洲地区的大麦进口量。8 月广州港进口大麦澳大利亚产现货分销报价为2 100 元/吨,法国大麦产现货分销报价为2 020元/吨,乌克兰大麦产现货分销报价为2 040元/吨,价格优势较为明显。

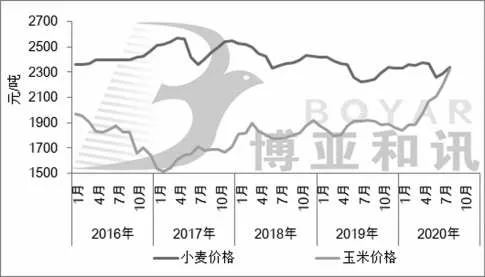

玉米价格飙升带动小麦价格上涨,政策调控加码,小麦价格止涨趋稳。7月底8月初玉米价格涨至高位提振小麦价格,同时中储粮陈小麦拍卖成交量放大,饲料企业参与度较高,增加小麦需求,支撑小麦价格稳步上涨。但随着国家增加政策性小麦投放叠加市场传言国家定向销售部分政策性粮食,部分贸易商出货积极性增强,小麦价格止涨回落。8 月19 日小麦周度投放量由此前的每周100 万t,提升至200 万t,其中山东地区更是价格调控的重点区域,投放量加到50万t,但成交率下滑20个点至15.54%,周度成交量也从上周的43 万t 下滑至32 万t。2020 年8 月份全国小麦均价为2 337 元/吨,环比上涨2.32%,同比上涨4.94%(图3)。

小麦替代方面,8 月份玉米价格冲高回落,小麦替代优势明显减弱,下旬华北地区饲料企业小麦采购积极性下降,收购量明显减少,饲料中小麦添加比例基本保持稳定。目前饲料企业库存小麦偏高,加上部分定向销售的政策性粮食后续也将投入使用,预计近期饲料企业采购小麦替代有限。

图3 2016-2020年(8月)全国玉米小麦价格走势图

6 全球供应宽松,玉米产量创历史新位

美国农业部(USDA)公布8 月份玉米供需报告,报告上调2020-2021年度全球玉米产量782万t至11.71亿t,主要因美国产量上调707 万t 至3.88 亿t,创历史新高,产量增加主要因单产达到创纪录的181.8蒲式耳/英亩,比上月高出3.3 蒲式耳/英亩。乌克兰玉米产量上调50 万t。同时,全球期末库存上调242万t至3.17亿t,因报告上调美国期末库存275万t至7 001万t,由于供应量增长超过消费及出口的增长。本月USDA并未调整中国玉米供需数据。

7 市场流通粮源增加,玉米价格偏弱震荡

按照临储库存量8月底临储玉米将完全拍完,但一次性储备粮转临储猝不及防,使即将结束的临储玉米拍卖继续进行,考虑到2018年一次性储备玉米销售低价抬升,市场参拍热情明显降温。9月份临储玉米持续投放,受最低出库率限制,临储粮出库提速,加上进口谷物陆续到货,贸易商积极出库,市场有效流通粮源增加,利空氛围较浓,玉米价格或将延续偏弱震荡,但考虑到生猪存栏陆续恢复叠加深加工企业开工率小幅增加,玉米刚需限制价格下跌空间。