《套期保值》准则变更及实施影响研究

2020-10-21郭一桐

摘 要:在20世纪后,随着世界经济的快速发展,金融衍生品也发展越来越迅速。尤其是近些年,金融衍生品作为金融市场的重要组成,成为了企业降低管理风险的重要工具。本文将立足于准则的主要修订环节,对于准则修改的背景与意义进行深度剖析,同时此次修订导致现金流量对于套期保值的会计处理有巨大影响,以东凌国际为例,用案例来进行预期影响分析,为其他应用套期保值的企业的会计处理提供积极的指导作用。本文通过研究得出,在即可信息披露方面,新准则增加了财务报表信息的可比性与有用性;但是对于企业的管理松懈,易造成舞弊问题,同时也增加了企业的经济负担。

关键词:套期保值;会计准则;有效性;信息

一、套期保值相关理论与改革过程

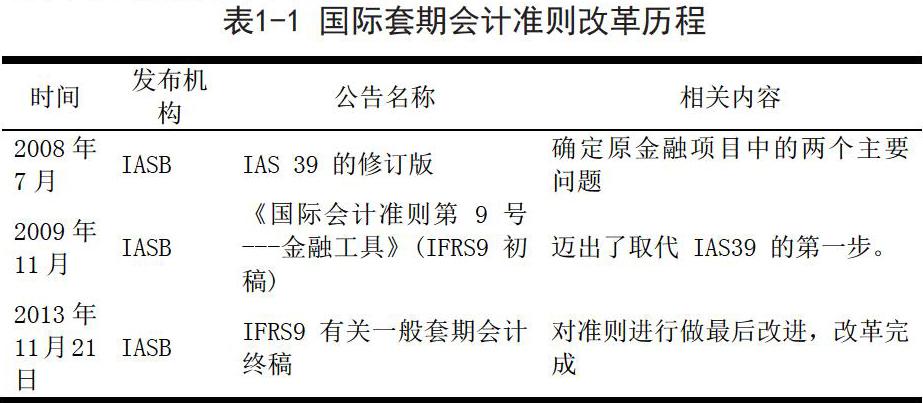

(一)国外套期会计改革进程

自从2008年3月开始,针对于减少套期会计准则的复杂程度为主题,国际会计准则理事会开始向公众以讨论稿的形式,来征求意见,自此国际套期保值会计的改革正式开始,下表1-1大体上总结了国际套期会计准则的发展历程。

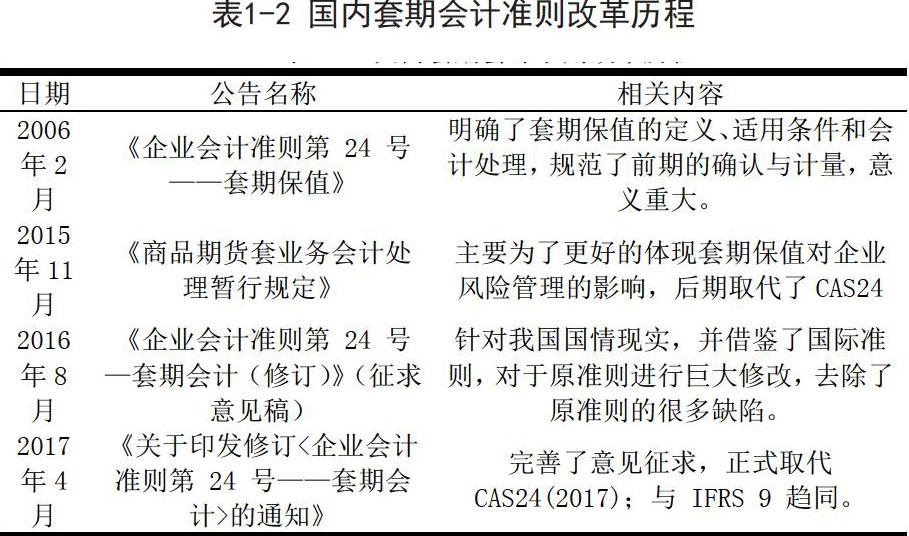

(二)国内套期保值会计改革进程

我国套期会计起步虽晚,但是发展势头十分迅猛,表1-2大致介绍了我国准则的发展情况:

二、案例回顾

(一)东凌国际基本情况

广州东凌国际投资股份有限公司(简称东凌国际,下同),公司曾用名为广州植之元,创立于1999 年,2009年借壳上市成功,A股上市企业中唯一一家大豆加工企业,并于2009年12月22日更名为廣州东凌粮油股份有限公司。

(二)东凌国际面临风险情况

东凌国际将大豆作为主要加工材料,而我国近年大豆进口趋势日渐上升,2012-2018年,大豆对外依存度达80%。因为采购、运输、生产、销售等周期由于是国外采购,所以原材料大豆与其相关的产品成本波动较大,因此导致这样的依赖进口的加工形式会有市场风险巨大的特点,因此为了减少上游渠道的成本波动对经营活动造成巨大的风险,东凌国际决定用套期商品减少这样风险。

在表2-1中可以体现,豆粕与豆油在东凌国际的收入在2014年-2018年中始终稳定于80%-90%,虽然比重下降了由其是在今年业务拓展与并购后,但依然在一半以上,可以看出豆粕与豆油对公司利润的重要影响,也体现出套期保值对于公司利润的稳定影响。

三、研究结论与建议

(一)研究结论

通过上述研究,本文得出了以下两点主要结论:

第一,东凌国际的主要材料并不能正常使用套期会计的主要原因是:以“净风险敞口”作为主要形式的套期保值项目,无法正确的进行有效性评价,并且移仓所产生的平仓损益计入建立新仓后期货成本,这样就会使有效性评价无法正常估计。

第二,对比其他的农产品加工行业公司的套期会计的披露可以知道,披露的积极性与准确性较低,并且公司不同形式不同,这使得财务报表质量大大下降。

(二)新准则实施建议

第一,企业应加强风险管理。一方面,企业应对全体进行风险防范教育,让每个员工了解到套期保值是一把双刃剑,对于套期保值进行投机活动,这不仅不利于风险管理,反而会增加企业的风险敞口。另一方面,应当提高人员素质。主要是提高管理人员的素质,通过教育让管理人员了解到风险管理给企业带来的积极作用,这样有利于在经营活动中更好使用金融工具。

第二,监管机构应强化监管。最近的准则对于信息披露要求更高,使得信息不对称问题更好解决,此外报表使用者的权利更加有保障。同时,国家财政部应当有更多实施性的会计准则进行制定,这样有利于企业会计事务规范。

第三,套期会计审计工作的改进。首先,完整性的审计对于套期保值有巨大影响。套期会计特别是对于金融衍生品来说,投入的资金在期初是相对较少的,并且在平仓前现金流动比较少,会计部门很容易出现错记、漏记与少记的情况。因此应当对套期会计进行更全面的审计。

参考文献

[1]Froot Scharfstein D,Stein J.Risk Management:Coordinating Corporatelnvestment and Financing Policies[J].Journal of Finance,1993(48):1629-1685.

[2]财政部.企业会计准则第 22 号——金融工具确认与计量[M].经济科学出版社,2017.

[3]财政部.企业会计准则第 24 号——套期保值[M].经济科学出版社,2006.

[4]葛敬东.新会计准则下企业套期保值现状调查[J].会计之友(上旬刊),2009(06):88-89.

[5]黄建兵,宁静鞭,於颖华.我国上市公司风险管理决策的实证研究[J].经济管理,2008(12):4-9.

作者简介

郭一桐(1996—),男,汉族,河北秦皇岛,研究生,研究方向:会计理论与方法。