我国新药研发各阶段融资方式与资金需求的匹配研究

2020-10-20葛文霞颜建周赵丹朱梓荣邵蓉

葛文霞 颜建周 赵丹 朱梓荣 邵蓉

摘 要 目的:为解决我国新药研发各阶段资金“供需错位”结构性失衡問题提供参考。方法:通过对新药研发各阶段的资金需求情况和“供需错位”问题进行分析,设计与各个阶段资金需求相匹配的融资方案,并以“万珂”的融资过程为例进行分析。结果与结论:新药研发的基础阶段资金需求较大,但因存在较高的技术风险、转化风险以及投资风险,这一阶段很少得到投资者的重视和支持,导致研发资金缺乏,建议加大研发企业自身资金的投入;在新药发现阶段,尽管成功率较高,但研发风险和投资风险仍然较高,所需资金较多,资金也较为短缺,建议吸引更多的风险资本进入该阶段;在临床前至Ⅱ期临床阶段,对资金的需求更大,建议该阶段采用风险投资和专利质押等多种融资方式;在Ⅲ期临床至上市前,研发进入成熟期,投资风险较低,因此该阶段可获得较多的风险资金,存在资金过剩的情况,研发企业除选择风险投资外还可在此时选择上市融资;在上市后阶段,可以在产品的销售环节通过转让某一地区的销售权来为下一轮新药研发提供新的预备资金,从而实现研发活动的良性循环。“万珂”研发融资取得成功的很大一方面原因在于融资过程中运用了多种融资方式相结合的模式。这提示我国应在国家层面完善金融融资体系和专利价值评估体系,以促进药品专利质押融资在我国尽快展开;研发企业应树立自主创新理念,加快技术创新成果的产出,从而实现我国自主研发能力的提升。

关键词 新药研发;融资方式;资金需求;供需错位;案例分析

中图分类号 F426;R95 文献标志码 A 文章编号 1001-0408(2020)18-2184-06

DOI 10.6039/j.issn.1001-0408.2020.18.02

ABSTRACT OBJECTIVE: To provide reference for resolving structural imbalance of “supply and demand dislocation” in each stage of new drug R&D funds in China. METHODS: Through analyzing the fund demand in each stage of new drug R&D and the problem of “supply and demand dislocation” in detail, a financing scheme matching the fund demand of each stage was designed, and analyzed with the financing process of “Wanke”. RESULTS & CONCLUSIONS: In the basic stage of new drug R&D, there was a large demand for funds, but there were great technical risks, transformation risks and investment risks,little attention and support from investors, resulting in the lack of R&D funds in this stage. It is suggested to increase the investment of R&D enterprises themselves. In the stage of new drug discovery, the risks of R&D and investment were still high, more funds were needed and funds were in short supply. It is suggested to attract more venture capital into this stage. From preclinical stage to clinical stage Ⅱ, there was a greater demand for funds. It is suggested that this stage should mainly rely on venture capital and pledge financing with patents. From the clinical stage Ⅲ to pre-marketing, R&D had entered the mature stage with less investment risk. Therefore, more venture capital could be obtained in this stage, and there was a situation of excess capital. At this time, in addition to venture capital, R&D enterprises can also choose listing financing. In the post-marketing stage, the sales right of a certain region in the product sales link could be transferred to provide new reserve funds for the next round of new drug R&D, so as to achieve a virtuous circle of R&D activities. One of the reasons for the success of “Wanke” R&D financing lied in the combination of various financing methods in the financing process. It is suggested that China should improve the financial financing system and patent value evaluation system at the national level, so as to promote the drug patent pledge financing in China as soon as possible. Finally, new drug R&D institute must establish the concept of independent innovation, speed up the output of technological innovation results, so as to achieve the improvement of Chinas independent R&D capability.

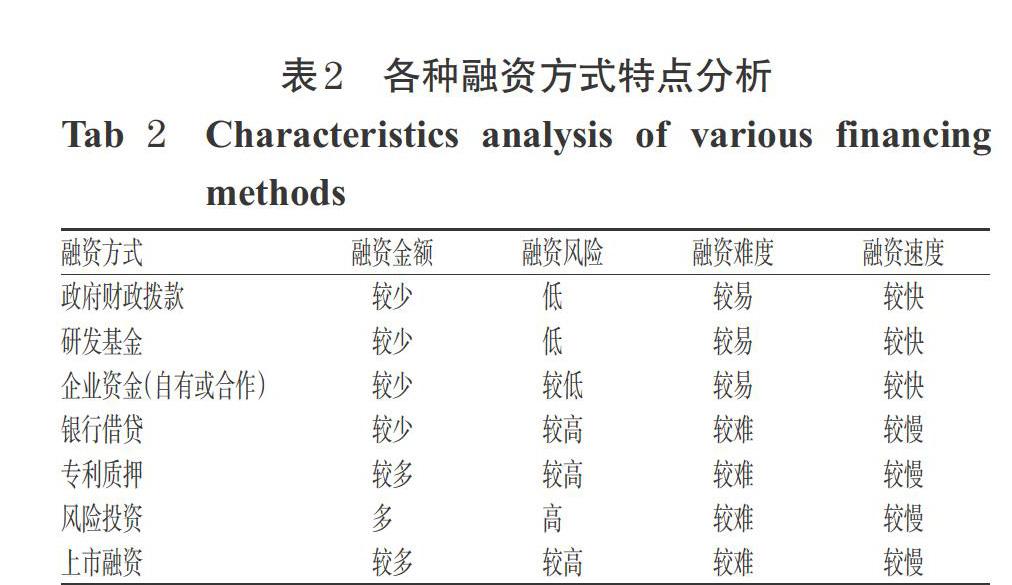

2.2.3 临床前至Ⅱ期临床阶段 新药研发在临床前至Ⅰ期临床阶段的资金需求量有所加大,医药企业本身的资金无法满足新药研发的资金需求,必须采取一定的融资手段引入外来资金。随着研发过程中大量专利的产生和积累,除企业资金、政府财政和研发基金等常见的资金来源外,企业可优先选择专利质押为该阶段提供资金支持[25]。当新药研发进入Ⅱ期临床后,对研发资金的需求量达到最大,但由于研发已经相对成熟,能够吸引风险投资募集大量资金,该方式亦可成为非常合适的选择[23]。因此,笔者对于这一阶段融资方式的推荐强度如下:专利质押和风险投资为“强烈推荐”,企业资金为“中等推荐”,政府财政、研发基金、银行借贷为“推荐”,详见图3。

2.2.4 Ⅲ期临床至上市前阶段 Ⅲ期临床对资金的需求量相对较大,仅靠企业的自有资金或专利质押无法满足需求,但由于新药研发已基本成熟,投资者对该阶段极为关注,可供选择的融资方式较多。为避免这一阶段资金过剩,研发企业无需对各类资金全盘接收,可优先选择风险投资。同时,随着我国融资体系的完善,特别是创业板的开通,为中小企业提供了良好的融资平台,这一阶段选择上市融资亦可获得大量资金。因此,笔者对于这一阶段融资方式的推荐强度如下:风险投资和上市融资为“强烈推荐”,专利质押和企业资金为“中等推荐”,政府财政、研发基金、银行借贷为“推荐”,详见图3。

2.2.5 新药上市后阶段 新药上市后能够产生相应的利润回报,因此药品生产销售中的资金投入依靠企业自有资金即可,详见图3。为预备下一轮新药研发的资金,实现新药创新的循环发展,除市场回报外,还可以转让某一地区的销售权获得一定资金;此外,在整个新药研发的进程中,还可通过药品技术转让来获得资金[26]。

3 案例分析

日本Takeda公司的Bortezomib(硼替佐米,商品名:Velcade、万珂)是首个进行临床研究的蛋白酶体抑制剂,是全球第1个以蛋白质酶体为靶标的抗肿瘤药。1995年,硼替佐米由美国Myogenics公司(后被日本Takeda公司旗下的千禧药业收购)合成,之后该公司与美国国家癌症研究所(NCI)达成合作,将硼替佐米作为抗肿瘤药开发。2003年1月,千禧药业完成Ⅱ期临床研究后向美国FDA提交上市申请;2003年3月,美国FDA受理申请并给予“快速通道”资格(即允许企业可以在研发的任一阶段向FDA提交上市申请,使得“万珂”的Ⅲ期临床研究得以上市后继续完成);2003年5月,“万珂”获批上市。根据千禧药业2003年财报及相关报道显示,“万珂”上市6周后在美国的销售额即达790万美元,2012年全球年销售额已经突破20亿美元[27]。从“万珂”的研发历程来看,有效的融资过程起到了十分重要的作用。“万珂”研发的融资历程[28-29]见表4。

由表4可见,在新药研发的早期阶段,“万珂”通过企业合作资金和风险投资满足了对资金的大量需求。在Ⅰ期临床研究阶段,因硼替佐米的毒性问题迟迟未能解决,风险投资公司放弃了资金支持,研发进度一度受阻;后在政府部门和多家学术研究机构的基金支持下,研究取得了阶段性进展并得到了研发企业的重点关注,企业自有资金投入相应增加。虽然最终资金满足了研发的需求,但是该阶段若有风险投资的介入,或可进一步加快研发进程。在后期注册申报和上市推广阶段,此时对资金的需求已明显降低,仅靠千禧药业的自有资金即可满足。尽管该融资过程还可进一步优化,但通过多种资金共同参与,已基本满足“万珂”在研发各阶段的资金需求,为研发成功奠定了坚实的经济基础。此外需要说明的是,“万珂”并未使用专利质押融资,可能的原因是该融资方式较为新颖,在2000年前后尚沒有全面开展。

4 讨论

加强研发资金投入是促进新药创新能力提升的关键,只有从根本上提升我国的自主研发能力,才能真正迎来医药产业的大发展。根据新药研发不同阶段的资金需求而选取不同的融资方式,是解决我国研发资金“供需错位”的关键,是为新药研发提供坚实资金后盾的有力措施。根据上述理论分析,结合“万珂”研发融资成功的案例,可以看出:

新药研发应在供需平衡的基础之上,选择与各个阶段资金需求相匹配的融资模式。新药研发是一个复杂的过程,所处阶段不同,研发特点以及资金需求也不同。若没能选择合适的融资方式,很可能导致新药研发因为资金短缺而无法完成。“万珂”的成功上市从正面很好地证实了这一结论。正是因为“万珂”在研发的不同阶段选取了合适的融资方式,才获得了足够的资金支持,为其研发成功提供了充足的经济保障。

为获得足够的新药研发资金支持,研发企业必须充分熟悉并利用各种融资方式,例如专利质押、风险融资以及上市融资等几种融资额度较大的新型融资工具。“万珂”研发融资取得成功的原因很大一方面在于融资过程中运用了多种融资方式相结合的模式。这提示我国应在国家层面完善金融融资体系,鼓励金融中介机构的发展,为新药研发提供更加多样的融资渠道;同时,还应尽快完善我国专利价值评估体系,制定更加准确、详细的专利价值评估指南,加强专利价值评估机构以及风险分担机构的建设,以促进药品专利质押融资在我国尽快开展。

新药研发企业还应树立自主创新理念,加快技术创新成果的产出,努力促进创新成果的转化,以增强投资者的信心[30],促使市场资金向医药产业集中。而研发企业的资金投入增加能在一定程度上激励研发人员的工作热情[31],有利于形成创新循环体系,从而真正实现自主研发能力的提升,保障患者的生命健康。

5 结语

充足的研发资金投入以及与各阶段相适应的融资方案可为新药研发成功奠定基础。本文针对新药研发的不同阶段进行融资方案设计,并从融资体系、专利价值评估、研发企业创新成果转化等方面提出建议,旨在助力解决我国研发资金“供需错位”问题,进一步促进我国新药创新能力提升,推动医药产业发展,助力健康中国。

参考文献

[ 1 ] 伍琳,陈永法.我国创新药物研发能力的国际比较及成因分析[J].中国卫生政策研究,2017,10(8):23-28.

[ 2 ] BALASEGARAM M,BR?CHOT C,FARRAR J,et al. A global biomedical R&D fund and mechanism for innovations of public health importance[J]. PLoS Med,2015.DOI:10.1371/journal.pmed.1001831.

[ 3 ] 顾群,翟淑萍.融资约束、研发投资与资金来源:基于研发投资异质性的视角[J].科学学与科学技术管理,2014,35(3):15-22.

[ 4 ] 冯文娜.高新技术企业研发投入与创新产出的关系研究:基于山东省高新技术企业的实证[J].经济问题,2010(9):74-78.

[ 5 ] QIU L,CHEN ZY,LU DY,et al. Public funding and private investment for R&D:a survey in Chinas pharmaceutical industry[J]. Health Res Policy Syst,2014. DOI:10.1186/1478-4505-12-27.

[ 6 ] HAYBACH PJ. Maslows hierarchy of needs and the individual with chronic vestibular dysfunction[J]. ORL: Head Neck Nurs,1994,12(2):14-17.

[ 7 ] 张虹蕾.4万亿创新药大市场中国药企咬不了几口[EB/OL].(2016-11-04)[2020-08-05]. https://med.sina.com/article_detail_103_1_13954.html.

[ 8 ] PAUL SM,MYTELKA DS,DUNWIDDIE CT,et al. How to improve R&D productivity:the pharmaceutical industrys grand challenge[J]. Nat Rev Drug Discov,2010,9(3):203-214.

[ 9 ] 方唯硕. 新药研发:基础研究谁来做[EB/OL]. (2014-11-11)[2020-08-05]. http://news.sciencenet.cn/htmlnews/2014/11/307141.shtm.

[10] 柳卸林,何郁冰.基础研究是中国产业核心技术创新的源泉[J].中国软科学,2011(4):104-117.

[11] MCDONALD PR,ROY A,TAYLOR B,et al. High throughput screening in academia:drug discovery initiatives at the University of Kansas[J]. Drug Discov World,2008,Fall(4):59-74.

[12] HAY M,THOMAS DW,CRAIGHEAD JL,et al. Clinical development success rates for investigational drugs[J]. Nat Biotechnol,2014,32(1):40-51.

[13] 孙欣睿.我国创业风险投资在投资阶段的傾向性变化及其原因[J].经营与管理,2014(6):65-69.

[14] 周硕,芮国忠.我国医药企业的融资策略[J].中国医药技术经济与管理,2008(6):79-82.

[15] 孙杨,许承明,夏锐.研发资金投入渠道的差异对科技创新的影响分析:基于偏最小二乘法的实证研究[J].金融研究,2009(9):165-174.

[16] 李正芹.构建多元化企业融资模式的战略思考[J].知识经济,2020(19):74-75.

[17] 吴戴乐.中小企业专利权质押融资的风险及应对[J].商场现代化,2020(2):98-99.

[18] KIM JJ,YANG DW. An empirical study on the effect of venture capital investment on the technological performance of SMEs[J]. J Digit Converg,2014,12(4):115- 131.

[19] BETTIGNIES JED,BRANDER JA. Financing entrepreneurship:bank finance versus venture capital[J]. J Bus Ventur,2007,22(6):808-832.

[20] 贯剑,黄培清.企业引入风险投资开发中药新药的策略分析[J].上海经济研究,2007(2):102-106.

[21] 龚刚.论新常态下的供给侧改革[J].南开学报(哲学社会科学版),2016(2):13-20.

[22] 吕薇.有效发挥企业在基础研究中的作用[J].中国科技论坛,2020(6):4-5.

[23] FISHER K. Changing the face of modern medicine:stem cells and gene therapy[EB/OL].(2016-10-18)[2020-08- 11]. https://www.liebertpub.com/doi/full/10.1089/hum.2016.29035.abstracts.