农业上市公司可持续发展研究

2020-10-18浙江农林大学经济管理学院赵子炀刘德弟

○浙江农林大学经济管理学院 赵子炀 刘德弟

一、引言

农业的发展在我国经济发展中占有举足轻重的位置,农业的发展状况还会影响经济的发展,会直接影响到农民的生活能否达到小康水平并实现共同富裕、社会是否稳定以及我国经济是否能够顺利实现可持续发展。作为农业大国,我国的农业问题也是备受社会专家学者的关注。

1987年,可持续发展的定义第一次在世界环境与发展委员会被提及,委员会认为,可持续发展是不能以牺牲后代人需求的前提下来满足现代人的需求,在发展经济的同时,要保护自然环境,保证后续子孙的持续发展。截至2005年,联合国可持续发展委员会已经先后召开了14次会议,通过这些会议广泛探讨了有关可持续发展的战略、政策问题以及相应的解决方法。正是通过这些理论与实际相结合的交流和互促过程中,可持续发展概念才慢慢的被社会所了解,并且开始不断地投入到实践中去。

企业财务可持续增长情况在资本市场的发展中越来越重要。完成效益的增长是所有企业的最终目的,而恰当合适的财务战略会直接影响企业效益的可持续增长。目前,相对于企业的可持续发展现状分析研究来说,关于农业上市公司财务可持续发展研究则较少。而农业上市公司是推进农业生产先进化的中坚力量,为加快农业现代化、推进新农村的建设等发挥了重要的作用。因而,本文将把农业上市公司作为研究对象,从财务可持续增长的角度进行实证研究,并提出有利于农业上市公司实现可持续发展的相关建议。

二、上市公司可持续增长文献回顾

企业是以发展求生存的,而其发展的本能需求就是企业利益的增加。企业增长的太快或者太慢并不意味着该企业实现了可持续发展,也不利于企业的可持续发展。因此,企业的可持续增长情况决定了企业的未来。现有的有关财务可持续增长的研究都是基于希金斯以及范霍恩的模型上进行的。

(一)国外对于可持续增长模型的研究

1.Higgins可持续增长模型

1981年,财务可持续增长率的观点以及概念被Higgins首次提及,他认为财务可持续增长率就是在不必耗尽企业财务资源的前提下,企业所出现的最大幅度的销售增长率。随后,此概念被波士顿咨询集团公司普及使用。希金斯认为企业可以通过财务可持续增长率这个综合性财务指标对企业进行财务分析。另外,Higgins认为在保持一定的资本结构下,负债与股东权益之间是正比例关系,除此以外,透过现象看本质,销售增长速度会受股东权益增长速度的限制,两者之间并不互相促进。Higgins提出可持续增长模型为:财务可持续增长率=销售净利率×留存收益率×总资产周转率×期初权益期末总资产乘数。

2.James C.VanHorne可持续增长模型

在随后的一段时间里,范霍恩将可持续发展率进行了新的定义。他认为可持续发展率就是在一定条件下的企业增长率。由于负债和股东权益的增加额与资产的增加额是相等的,以此为出发点,从股东权益和负债这两方面进行考虑,建立财务可持续发展静态和动态模型。范霍恩提出的财务可持续发展模型中提到,企业的资产增长速度受财务政策和经济效率的影响,其经营效率的提高额度也是受限制的,另外,有关企业的财务政策也是不能经常发生变更的。

财务可持续增长率=

由于农业上市公司的实际营业增长率与可持续增长率之间并不是非得保持一致,看重的是在两者不相同的时候所采取的相应财务战略,是财务资源与财务增长相平衡。相比较范霍恩的模型来说,希金斯的模型所选取的财务指标更具综合性,该财务指标适用于企业的财务分析,因此,本文引用希金斯的模型进行实证研究。

(二)国内对可持续增长模型的理论研究

国内对于可持续增长模型的理论研究也大都是在希金斯和范霍恩模型的基础上进行的,并且在实际研究中加入了现实例子。朱开悉(2001)对农业上市公司的可持续增长模型的局限性进行分析,并提出了每股收益可持续增长模型。油晓峰、王志芳(2003)提出财务可持续增长理论存在应用性不强、实际可行性不足以及可比性不足等问题,因此,他们将合并重组等成本控制的因素放入模型中。邱英(2007)以五粮液企业财务数据为例,对范霍恩可持续增长模型、拉巴波特财务可持续增长模型以及科雷财务可持续增长模型进行比较研究,认为现金流的稳定性较差。另外,朱翔、蔡明超(2005)则对农业上市公司二级市场的表现进行了定性分析。王玉春、花贵如(2006)则通过从可持续增长率的驱动因素入手,发现农业上市公司可持续发展能力不足,并且增长速度过快,缺乏一定的安全保障。苏利平(2013)通过实证分析,发现内蒙古上市公司的可持续发展能力与成长能力、营运能力和盈利能力有着正向作用。

三、数据来源以及指标选择

(一)数据来源

本文选择43家农业上市公司作为研究样本,对于不符合要求的(被ST或者不能提供完整财务数据)农业上市公司样本进行剔除,有效研究样本为32家农业上市公司,利用样本在2014—2018年的160组财务后数据进行实证分析。本文所用到的财务指标数据来自巨潮资讯网、国泰安CSMAR数据库以及证券之星网站。

(二)指标选择

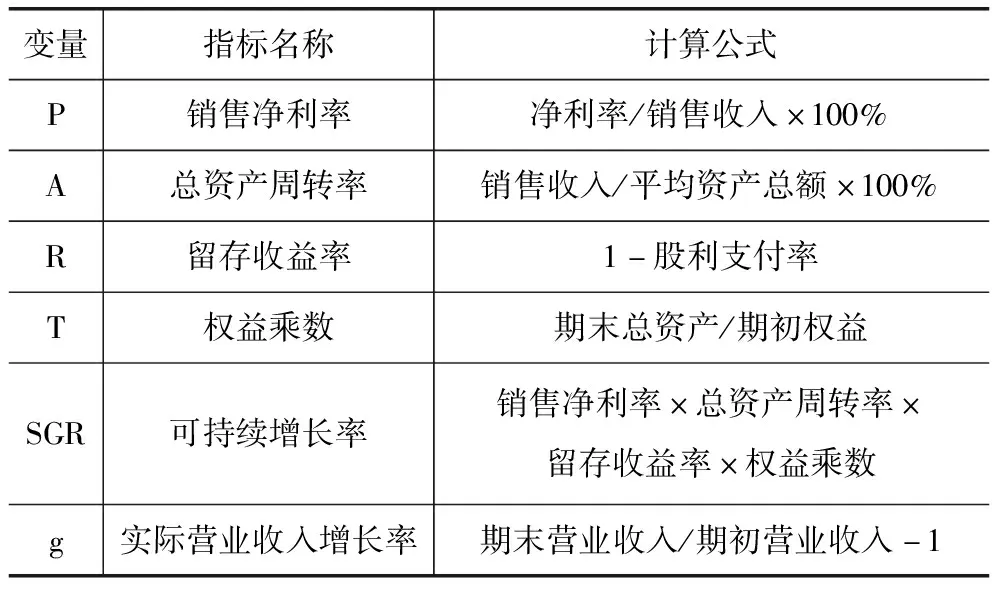

本文以罗伯特·希金斯的财务可持续发展率模型作为理论基础展开实证研究,表1为模型中的主要变量和定义。

表1 主要变量和定义

上市公司的可持续增长主要体现在盈利能力、经营能力、偿债能力以及成长能力上,将这四个能力作为影响农业上市公司可持续发展的影响因素,并且从这四个方面中选取了净资产收益率、销售净利率、每股净利润、存货周转率、总资产周转率、资产负债率、流动比率、速动比率、净利润增长率、资本累积率以及总资产增长率这11项财务指标。

四、农业上市公司财务可持续增长的实证分析

(一)对于农业上市公司可持续增长率与实际营业增长率的描述分析

由表2中可见,在2014年至2018年期间的可持续增长率与实际营业增长率的均值可以看出,可持续增长率为负值,实际营业增长率为正值,两者之间相差较多。另外,可持续增长率与实际营业增长率的标准差虽都为正值,且数值不大,但两者间也存在将近4倍的差距。

表2 可持续增长率与实际营业增长率

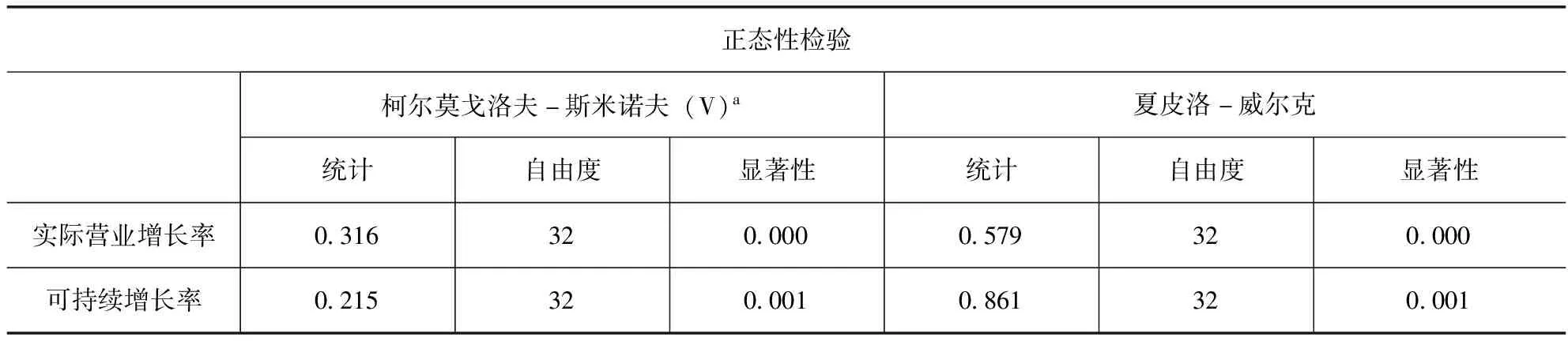

(二)农业上市公司对于可持续增长的检验

由表3的K-S检验结果可知,实际营业增长率所对应的显著性概率值Sig为0.000,可持续增长率所对应的显著性概率值Sig为0.001,两者的Sig值均小于0.05,则实际营业增长率的值与可持续增长率的值之间是不服从正态分布的。因此,本文将通过非参数检验中的威尔科克森符号秩检验法来检验实际营业增长率与可持续增长率这两个相关样本间是否存在显著差异。

表3 柯尔莫戈洛夫-斯米诺夫(K-S检验)结果

由表4结果可知,Z所对应的显著性值为0.000,表明两者之间存在显著差异,即所选取的样本公司均未实现可持续发展。

表4 威尔科克森符号秩检验统计量

(三)农业上市公司增长情况的分析

通过对上述样本公司的检验结果可知,实际营业增长率与可持续增长率之间存在显著差异,样本公司均未实现可持续发展。未实现可持续发展的上市公司会存在增长过快与增长不足的问题。通过对样本农业上市公司进行威尔科克森秩检验的计算结果可得知(见表5),32家农业上市公司在这5年里可持续发展率与实际营业增长率的负秩个案数为27,占比为84.375%;正秩个案数为5,占比为15.625%,则绑定值为0,占比为0。这说明在所选取样本公司中,没有一家公司的可持续增长率与实际营业增长率是相等的。在显著性水平a=0.05,t1-a/2=1.96时,有84.375%的样本公司的可持续增长率小于实际营业增长率,会使企业在接下来的发展中出现企业内部资源使用紧张;有15.625%的样本公司的可持续增长率大于实际营业增长率,这会使企业出现增长不足的情况,会对企业造成一定程度的资源浪费。

表5 秩计算结果表

(四)因子分析

本文利用32家农业上市公司2014—2018年5年的11个财务指标数据进行因子分析。检验结果如表6所示。

表6 KMO和Bartlett检验结果

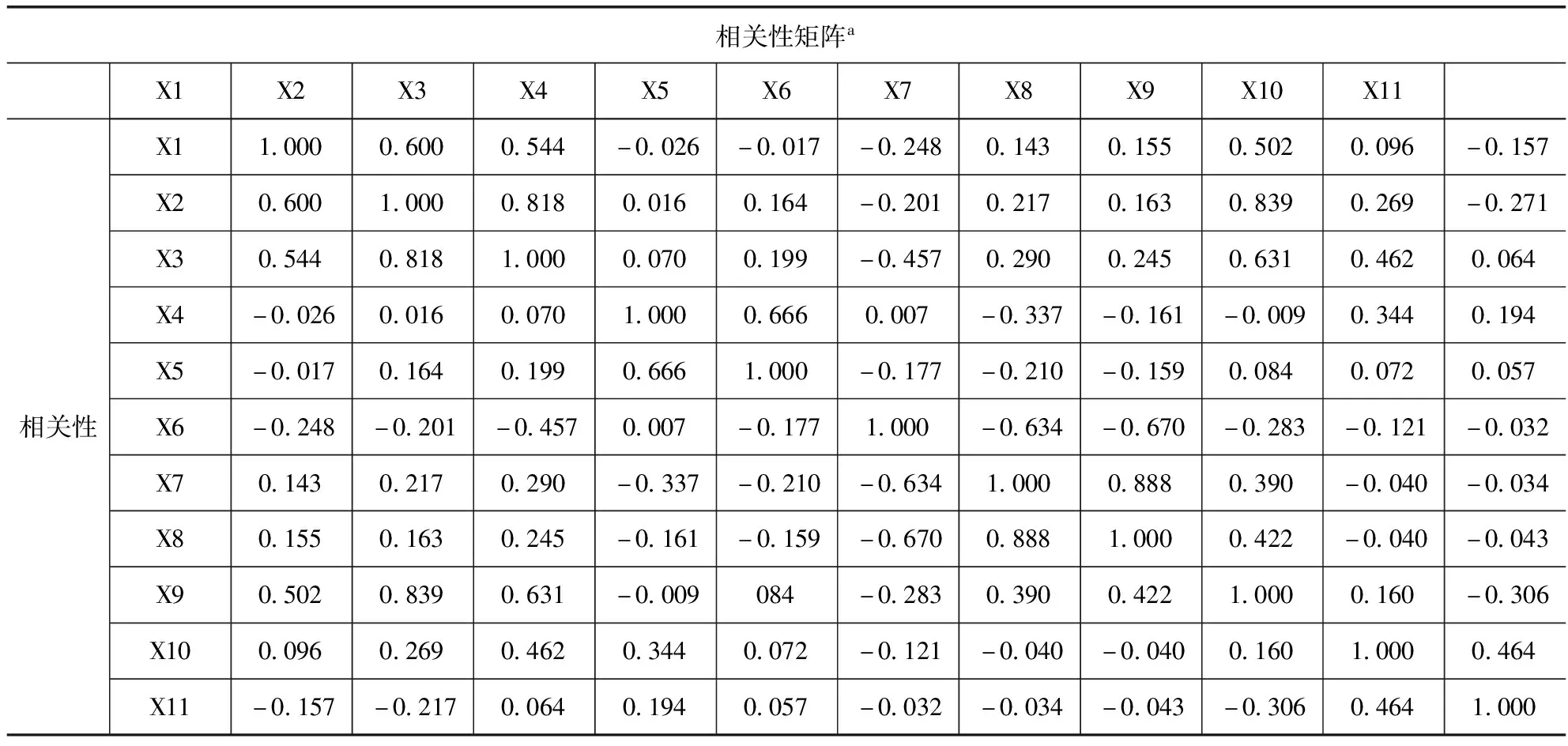

由表6可知,该样本数据的KMO值为 0.580>0.5,该样本变量适用因子分析法。进而得到11项财务比例的相关系数表,详见表7。

表7 相关性矩阵表

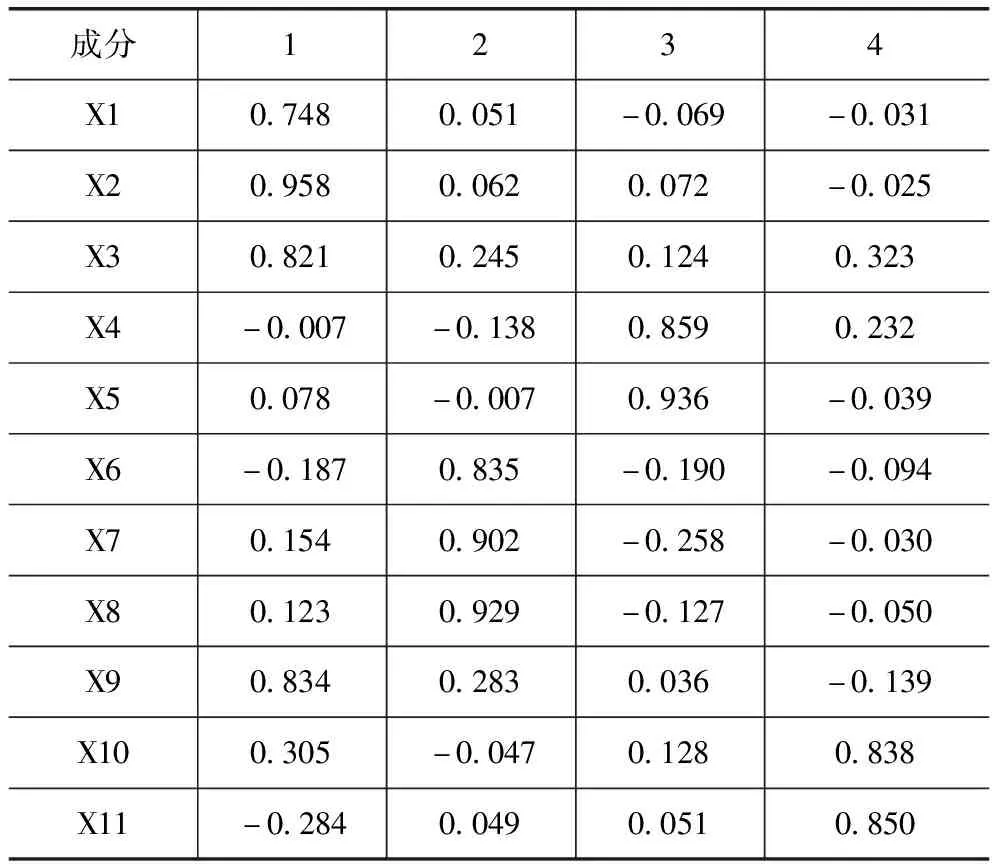

表7中的X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11分别代表净资产收益率、销售净利率、每股净利润、存货周转率、总资产周转率、资产负债率、流动比率、速动比率、净利润增长率、资本累积率以及总资产增长率。因此我们可以看出销售净利率与每股净利润的相关系数为0.818,与净利润增长率的相关系数为0.839。流动比率与速动比率的相关系数高达0.888。

由表8可知,总方差解释提取出了4个因子,这四个因子的信息量占所有信息量的82.202%。另外,为了避免初始因子负荷矩阵对因子模糊的解释和命名对实验所带来的影响,需对因子矩阵进行方差最大化旋转。

表8 总方差解释

如表9所示,在因子F1中,X1(净资产收益率)、X2(销售净利率)、X3(每股净利润)、X9(净利润增长率)所占比率分别为74.8%、95.8%、82.1%、83.4%,因此用这四个财务指标来反映企业盈利能力。代表盈利能力的这四个财务指标因子贡献率达到了28.198%,在对公司可持续发展方面所作出的贡献值是最大的。因子F2中X6(资产负债率)、X7(流动比率)、X8(流动比率)所占比率分别为83.5%、90.2%、92.9%,因此,这四个财务指标将代表企业的偿债能力。F2的因子贡献率是23.123%,对农业上市公司的可持续发展起到了重要作用。在因子F3中X4(存货周转率)、X5(总资产周转率)所占比率分别为85.9%、93.6%,所以因子F3就以这两个财务指标来反映企业的营运能力,代表企业营运能力的这两个因子的因子贡献率是16.169%,该能力会影响企业的可持续发展。在因子F4中X10、X11所占比率最大,因此,资本累积率和总资产增长率将代表企业的成长能力,代表企业成长能力的这两个因子的因子贡献率为14.712%。

表9 旋转后的成分矩阵

因此,通过提取得到这四个因子,即盈利能力(F1)、偿债能力(F2)、营运能力(F3)、成长能力(F4)。明确各因子的意义后,以各因子的因子贡献率作为权数,就可以得到可持续发展能力指数(SDI=Sustainability Development Index)的计算公式:

S=F1×28.198%+F2×23.123%+F3×16.169%+F4×14.712%

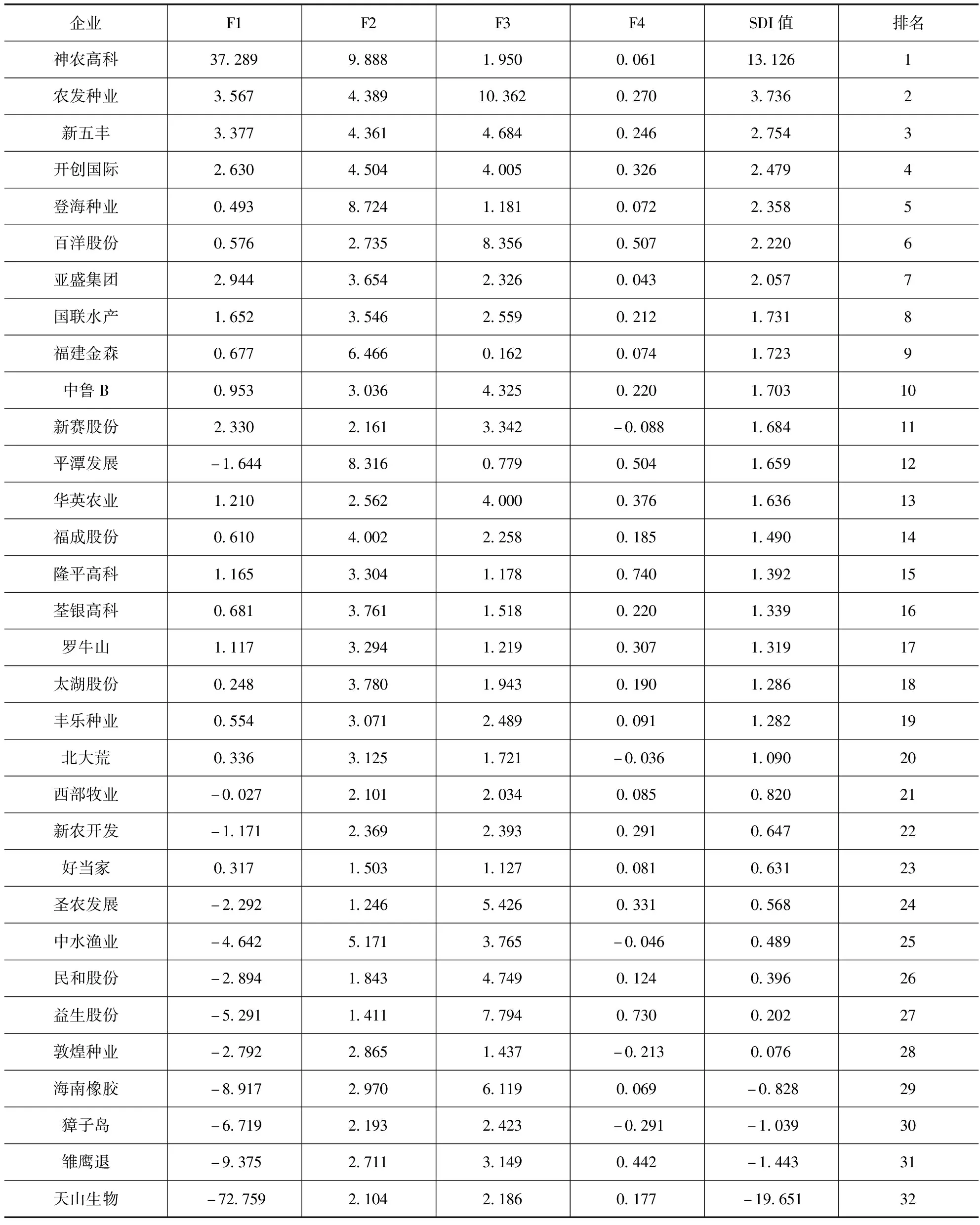

将每个企业相应的因子值代入SDI计算公式中计算SDI值并且进行排名,结果如表10。

表10 农业上市公司可持续发展能力排名

(五)多元回归分析

通过因子分析得到4个因子,这4个因子含有11个财务指标80%以上的信息,因此,本文通过逐步回归分析法,分析这4个因子对财务可持续增长率的影响,将这4个因子作为自变量,2014—2018年的可持续增长率的平均值作为因变量,并建立以下回归模型:

SGR=a0+a1T1+a2T2+a3T3+a4T4+ε

其中:a0代表常数项,ai代表的是各因子的回归系数,T1至T4代表作为自变量的四个因子,ε是随机误差。

回归分析结果见表11、表12和表13。

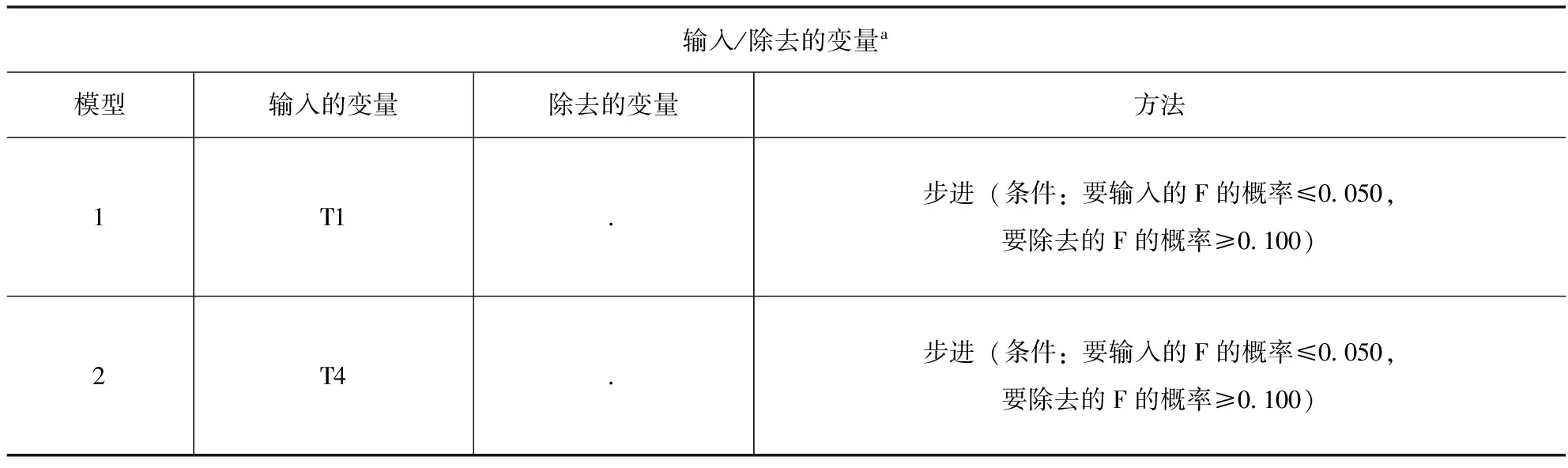

表11 输入/除去变量

表12 模型摘要

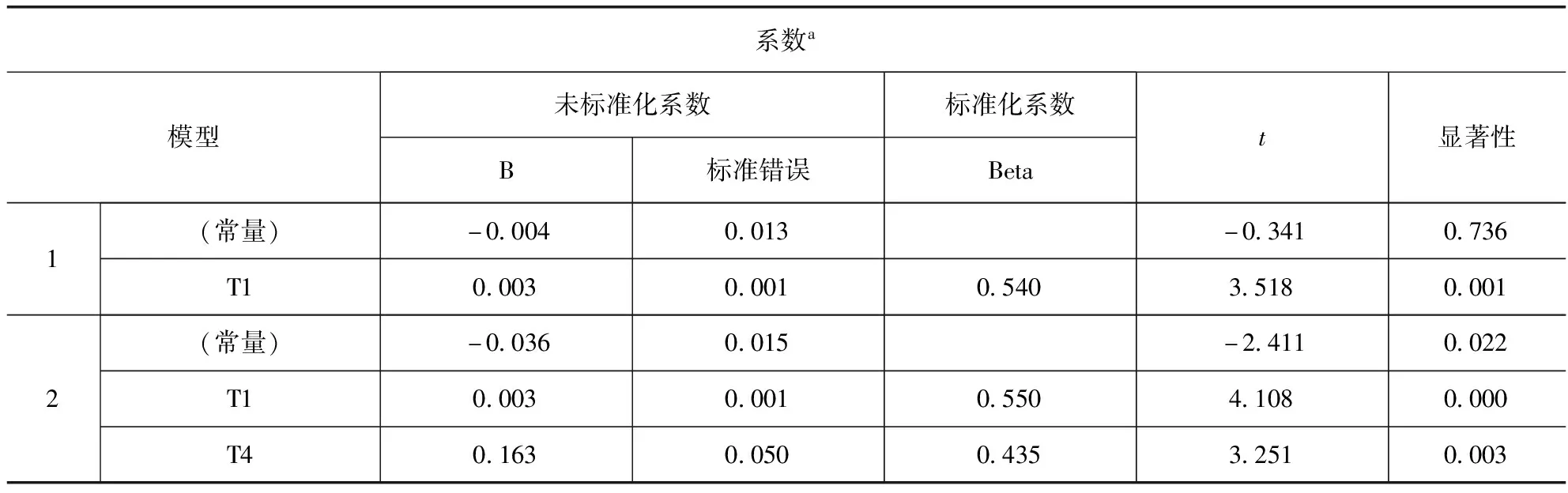

表13 系数

由表11可知,利用逐步法先将T1盈利能力因素代入模型1中,然后在模型2中保留T1盈利能力因素的同时,将T4代入模型2。由表12可见,模型1的R方系数为0.292,调整后的R方系数为0.268,模型2的R方系数为0.481,调整后的R方系数为0.445,由此可见,模型2调整后的判定系数大于模型1调整后的判定系数,因此,模型2的拟合度较好。由表13结果可知,在模型2中T1盈利能力因素的偏回归系数为0.003,标准化系数为0.550,t检验值为4.108,显著性值=0.000小于0.05,通过α=0.05的显著性检验,这说明T1盈利能力因素对于农业上市公司的可持续发展率具有正向作用;模型2中T4成长能力因素的偏回归系数为0.163,标准化系数为0.435,t检验值为3.251,显著性值=0.003小于0.05,通过α=0.05的显著性检验,这说明T4成长能力因素对于农业上市公司的可持续发展率具有正向作用。通过比较回归系数,盈利能力对可持续发展率的影响大于成长能力。

五、结论与建议

(一)结论

本文通过威尔科克森符号秩检验对样本公司的实际营业增长率和可持续发展率两个样本进行了显著性检验,结果显示,所选取的样本公司的实际营业增长率与可持续增长率无一相等,即都没有实现可持续发展,其中可持续增长率小于实际营业增长率的样本公司占比为84.375%,可持续增长率大于实际营业增长率的样本公司的占比为15.625%。另外,通过因子分析盈利能力、偿债能力、营运能力以及成长能力这四个因子,并将这四个因子作为自变量,农业上市公司的可持续增长率作为因变量,进行多元回归分析可知,盈利能力与成长能力对样本公司的可持续发展率具有正向作用,并且盈利能力的正向作用大于成长能力。

(二)建议

1.提升农业上市公司自我盈利能力

在农业上市公司进行自我发展的过程中,会遇见资金紧张的情况,因此,只有通过提高企业的盈利能力才能解决或者缓解资金所带来的压力,保证企业的后续发展。在公司发展的过程中,适时调整经营战略,在发展核心经济业务的同时,支持一些非核心经济业务的发展,实现公司全面可持续发展。

2.提升农业上市公司自我成长能力

农业上市公司自身发展前景在很大程度上会受到自身成长能力的影响。在公司战略上,应加强对新产业(有一定发展趋势的产业)评估以及投资,同时加强产业技术的创新,以适应新时代环境。

3.提高政府对农业上市公司的政策支持以及资金扶持

我国农业现代化水平不高,加之农业上市公司回报率的不确定性,导致我国农业上市公司的发展现状不温不火。因此,政府需要通过制定相应政策,为我国农业上市公司营造良好的生产经营环境。