审计双方议价能力对审计定价的影响研究

——基于主板上市公司的分析

2020-10-18西南林业大学会计学院

○西南林业大学会计学院 王 涵 李 谦

一、引言

2014年12月17日,《国家发改委关于放开部分服务价格意见的通知》(发改价格[2014]2755号)明确表示放开会计师事务所服务的收费价格。这意味着审计定价不再由政府进行管制,将完全由市场决定,审计市场迎来了事务所自主定价的新时期。在市场化审计定价的过程中,审计双方的议价能力将对审计服务价格产生十分重要的影响,可能会使最终的价格偏离合理的收费。

本文将采用双边随机边界模型,研究2015-2018年间沪深A股主板非金融上市公司的审计市场中审计双方议价能力对审计定价的影响,并进一步探讨影响审计双方议价能力的因素。本文的研究贡献:①丰富了审计定价影响因素以及审计双方议价能力的相关研究;②探索自由定价时期事务所是否因为自身议价能力较强而收取了合理定价以外的异常审计费用。本文为审计定价回归合理预期提供了理论支持,也对证券市场审计定价制度的进一步改革具有现实意义。

二、文献回顾

纵观现有文献,学者们大多从事务所特征和企业特征的角度探究议价能力对审计定价的影响。Annette G.Köhler和Nicole V.S.Ratzinger-Sakel(2015)考察了德国审计市场审计师和客户的议价能力,研究表明,在持续性审计中,审计师的议价能力并不大于客户的议价能力;杨流等通过构建审计定价博弈树,探讨了审计双方的议价能力,用审计项目经理的年龄、经验和受教育水平作为审计供给方议价能力的衡量指标,利用企业高管比例、高管的平均年龄和受教育水平衡量审计需求方的议价能力。也有少数学者对审计双方议价能力进行了测度,罗付岩(2013)以2003—2011年间所有A股上市公司为研究样本,发现审计双方最终博弈结果使得中国审计收费比均衡价格高大约6.73%,中国事务所审计收费存在一定的高收费现象;杨以文和周勤(2019)测度了审计双方信息不对称的程度,发现会计师事务所处于信息的优势地位,并凭此提高了审计费用。

现有研究成果对议价能力的测度研究较少,大多采用审计双方的规模、执业经历和市场集中度等替代变量作为议价能力的衡量,以此来探讨审计双方议价能力对审计定价的影响。议价能力对审计定价影响的量化研究只是集中在政府对定价实行管制的时期,自由定价时期未见相关成果。

三、研究假设

目前,我国证券审计市场呈现出寡占的态势。①存在进入壁垒。自1993年确立准入门槛以来,证券审计市场准入门槛经过1996年、2000年、2007年、2012年四次调整以后不断提高,逐步形成了行业进入壁垒,对事务所的资产规模、注册会计师人员数量均提出了较高要求,这意味着事务所取得得证券审计资格较为困难;②具有证券审计资格的事务所较少。由于证券审计市场存在进入壁垒,加之在政策推动下事务所的转制与合并,具有证券审计资格的事务所由2000年的100家减少到2013年的40家,并维持此数量到2018年,大型会计师事务所形成了一定的规模经济。根据中国证监会会计部发布的《2018年度证券审计市场分析报告》显示,2018年度,按照收入总额、证券业务收入、客户数量、客户总市值及客户总资产计算的证券审计市场集中度CR83分别为58.3%、62.8%、61.6%、68.1%和89.8%,大多位于45%—75%的区间。按照国际上通行的“贝恩分类法”,我国证券审计市场目前属于集中寡占型市场。这种寡占的竞争状态致使会计师事务所在审计价格的制定上拥有较大的控制权,容易形成垄断价格,企业在审计价格的制定中处于劣势地位。基于此,本文提出假设:

假设:会计师事务所的议价能力强于企业,在审计定价过程中处于显著占优的地位

四、模型设定与变量定义

(一)样本选择

本文选取2015—2018年沪深A股主板非金融类上市公司为研究对象,剔除了ST*企业、ST企业以及数据不全的样本,最终得到6328个样本观测值,其中2015年1385个,2016年1514个,2017年1696个,2018年1737个。所有数据均来自CSMAR数据库,数据筛选、整理所使用软件为Excel2007,实证分析采用Stata13.1。为避免极端值的影响,对连续的变量做上下1%的winsor处理。

(二)模型设定与变量设计

为了验证假设,采用Kumbhakar et al.(2009)提出的双边随机边界模型来估算审计双方议价能力和议价过程中所获取的剩余。根据Simunic(1980)的经典审计定价模型,审计定价可表示为:

其中,xi为影响正常审计定价的因素,ε为审计费用残差。而在双边随机效应模型下,原本的审计费用残差可分解为会计师事务所通过掠取企业的剩余来提高审计定价的部分wi,企业通过获得会计师事务所的剩余来降低审计定价的部分ui,以及一般意义上的随机干扰项vi。因此,审计定价变为:

为了测度审计服务双方获取的议价剩余部分,首先要确认合理的审计收费μ(xi)。合理的审计收费由审计成本、预期损失溢价及事务所预期利润组成(刘颖斐,余玉苗,2006)。取审计定价的自然对数(lnfee)为被解释变量。为了衡量μ(xi)参考前人的研究,从以下三个方面选取变量集合xi。

1.审计成本

审计成本是指审计过程中人力物力等资源的消耗。被审计单位的规模和经济业务的复杂性决定了审计工作量,由此直接影响了审计成本。企业规模越大,业务越复杂,意味着事务所在进行审计时就需要投入更多的资源,审计收费也就越高。其中,总资产规模一般用来衡量被审计单位的规模,而存货占总资产比重和应收账款占总资产比重被广泛用来衡量企业业务的复杂性(伍利娜,2003)。

2.预期损失溢价

预期损失溢价是由于审计风险的存在而预先收取的风险补偿费用。在现代风险审计框架下,经营风险对于审计师进行风险识别而言十分重要(惠丽丽等,2019),本文选取管理费用率和产权性质衡量企业经营风险。此外,由于财务风险和财务报表重大错报风险是审计风险的重要组成部分,因此,选用企业绩效、财务状况分别衡量财务风险和财务报表错报风险。

(1)管理费用率

根据传统的财务分析理论,企业的管理费用率用来衡量企业的经营效率。如果企业的管理费用率过高,则说明企业的经营效率低下,传达了企业经营不良的信号,审计师对这样的企业在进行审计时,就需要更多的审计投入和更高水平的职业判断,审计收费也就更高。

(2)产权性质

国有企业存在一定的“政治纽带”,在市场竞争中企业经营风险较低,因而审计风险较低,审计师对国有企业收取的风险溢价相对于非国有企业来说也较低。

(3)企业绩效

当企业经营绩效较差时,管理层很可能会采取盈余管理的手段来粉饰财务报表,这将加大审计风险(姚之朋,闫福,2019),从而对审计收费产生直接影响。本文选取总资产报酬率作为企业绩效的代理变量。

(4)财务状况

若企业的财务状况存在较大的风险,企业则有可能对报表进行粉饰,审计师就要花费更多时间和精力来识别重大错报风险,因此审计收费也就会增高。本文选用速动比率作为企业财务状况的代理变量。

3.事务所预期利润

在审计市场中,审计服务供给方的性质不同会对最终的审计定价产生影响。规模大的会计事务所因为品牌建设投入大,因此会收取更多的审计费用作为预期补偿。本文选取事务所是否为国际四大作为事务所预期利润的代理变量。基于双边随机边界的审计定价模型SFA2tier确定为:

lnfeei,t=α0+α1sizei,t+α2invi,t+α3reci,t+α4mfri,t+α5soei,t+α6roai,t+α7qri,t+α8big4i,t+α9industryi,t+α10yeari,t+wi,t-ui,t+vi,t

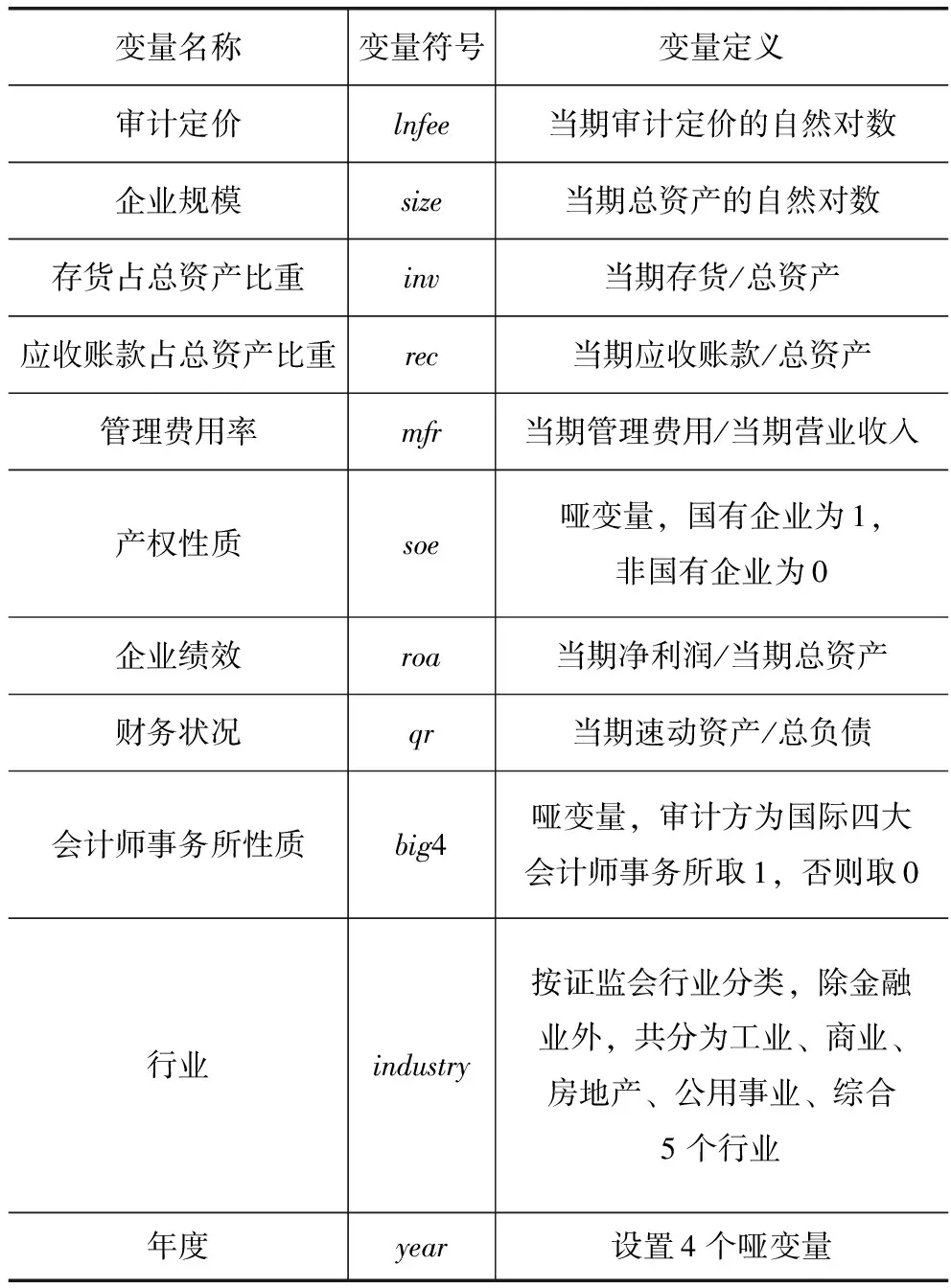

所有变量的具体定义见表1。

表1 变量具体定义

(三)变量描述性统计

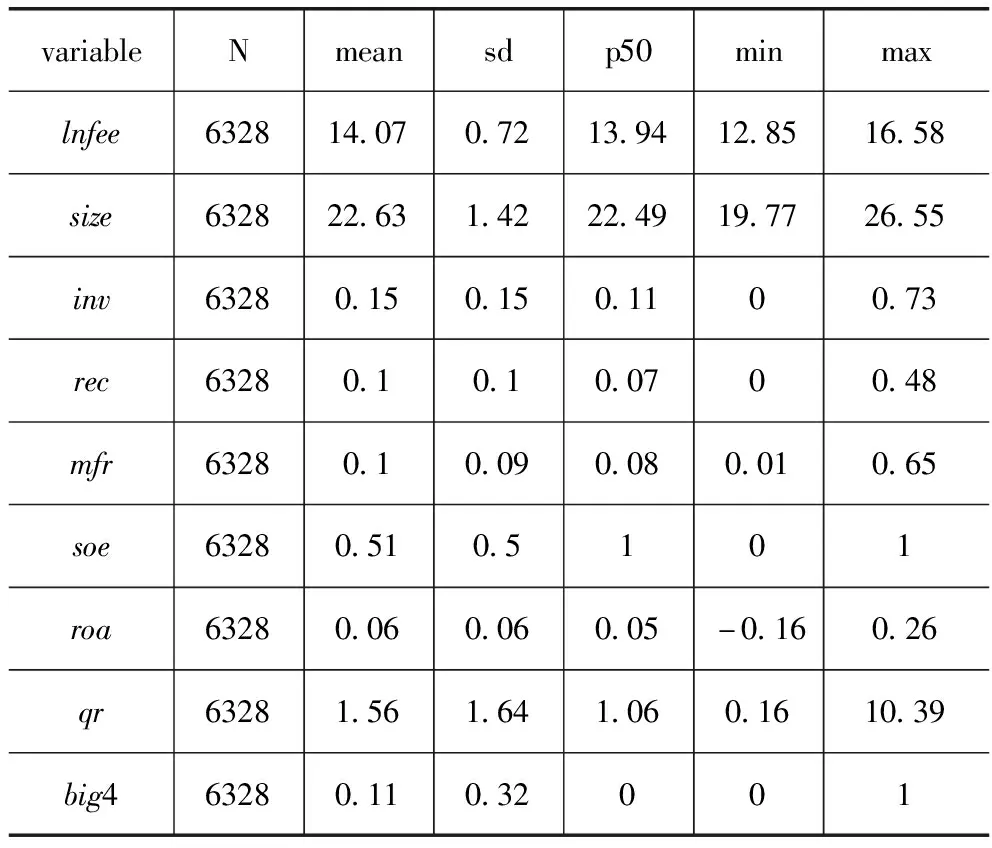

表2列示了变量的描述性统计结果,由表2可知,审计定价对数(lnfee)的平均值为14.07,最大值为16.58,最小值为12.85,标准差为0.72,这表明我国主板上市公司审计收费存在一定的差距。会计师事务所特征(big4)的均值为0.11,说明11%的主板上市公司选择了非国际四大会计师事务所作为审计方。

表2 变量描述性统计

五、实证结果分析

(一)模型估计结果

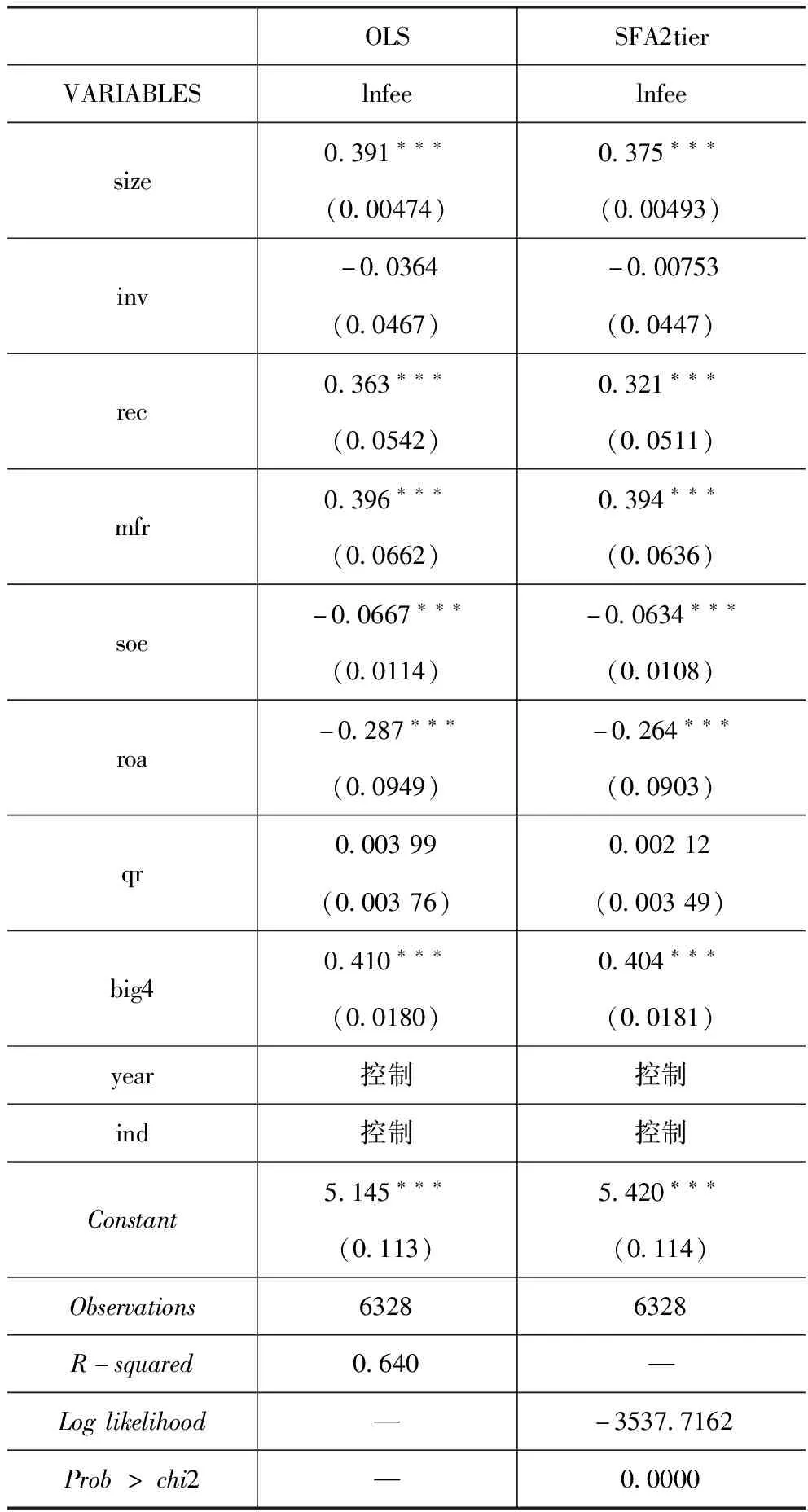

为了进行对比,本文分别给出OLS(最小二乘法)和双边随机边界模型下的MLE(极大似然)估计的结果。如表3所示,根据OLS的回归结果,企业规模(size)、应收账款与总资产之比(rec)、管理费用率(mfr)、企业绩效(roa)、产权性质(soe)、会计师事务所性质(big4)均在1%的显著性水平上对审计定价产生影响,与前文分析一致。

表3 模型估计

(二)审计双方的议价能力对审计定价的影响程度

在对SFA2tier的估计结果进行方差分解后,得到审计双方议价能力对于审计定价的影响情况。如表4所示,企业的议价能力对于审计定价的负向影响系数为0.1919,事务所的议价能力对于审计定价的正向影响系数为0.2692,二者的净效应为0.0773,说明事务所的议价能力强于企业的议价能力。在整体议价能力对审计定价的总影响中,企业议价能力发挥了33.69%的影响力,事务所议价能力占了66.31%,由此看来,事务所在定价过程中处于优势地位,假设得以成立。

表4 审计双方议价能力的测度

(三)企业和事务所获取剩余的估计

利用模型SFA2tier的估计结果,估算出审计双方获取的剩余,即双方议价能力对于合理审计定价的偏离程度,分别表示企业议价能力和事务所议价能力使审计最终定价偏离合理定价的百分比。根据表5所示的估计结果,事务所的议价能力使审计定价比合理定价平均高出21.2%,企业议价能力使审计定价比合理定价平均降低16.1%,在二者的共同作用下,使得主板上市公司审计定价高于合理价格的5.1%,由此看来事务所在审计定价过程中的议价能力强于企业的议价能力,从双方获取剩余的角度证明了假设的成立。

表5 审计双方议价过程中获取的剩余(%)

(四)进一步分析

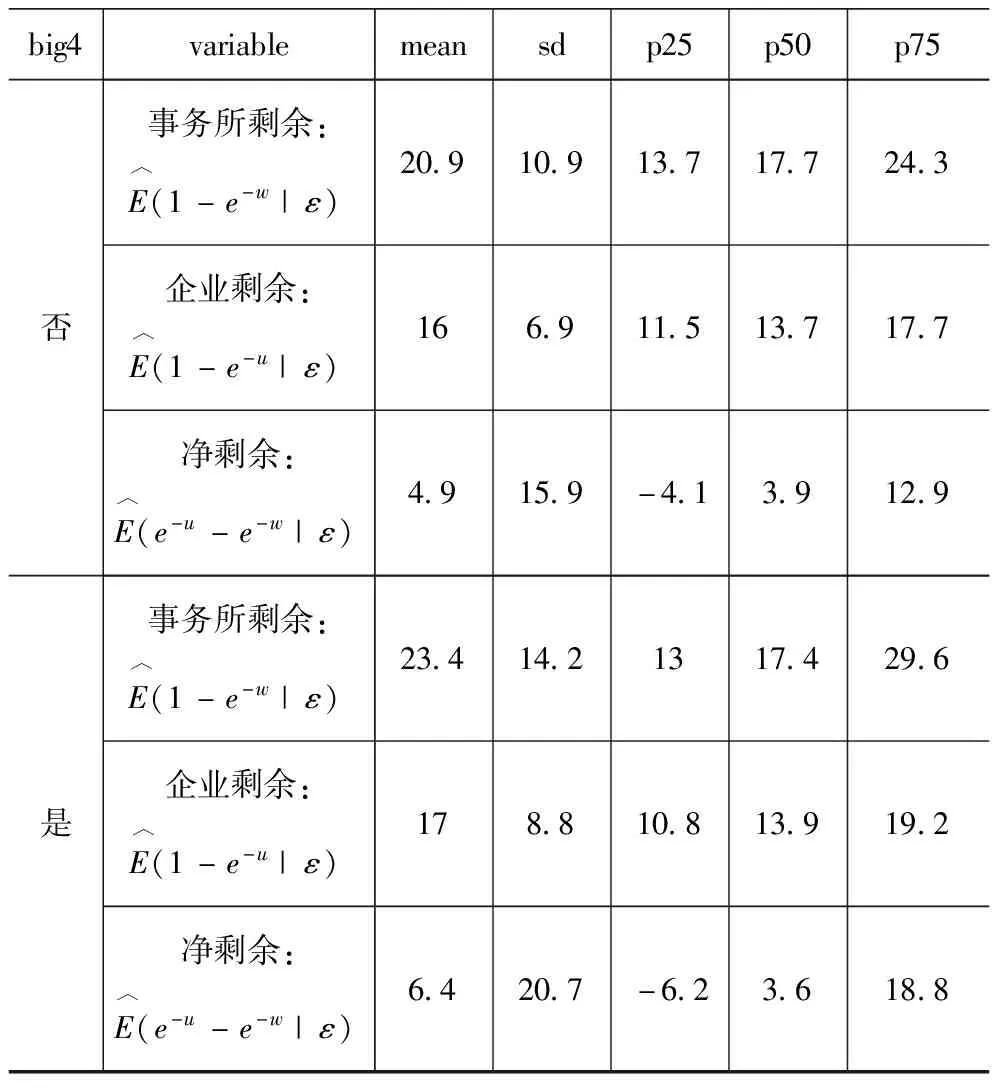

1.事务所特征对审计双方获取剩余的影响

为探究事务所特征对审计双方获取具体剩余的影响,将全部样本划分为“国际四大”和“非国际四大”两组,再分别进行模型的估计,结果如表6所示。平均而言,无论事务所是否为“国际四大”,其议价能力皆强于企业,使审计定价分别高于正常价格的6.4%和4.9%。与此同时,事务所特征对于审计双方议价过程中获取剩余的影响具有异质性,当会计师事务所为“国际四大”时,其获取的剩余更多,致使审计定价偏离合理价格的幅度也更大。由此可见,当面对“国际四大”会计师事务所时,企业因议价能力弱于对方而接受了一个更高的审计定价。

表6 事务所特征对审计双方获取剩余的影响(%)

2.企业产权性质对审计双方获取剩余的影响

在我国的资本市场中,按照实际控制人的不同,可以将上市公司分为国有企业和非国有企业。本文进一步将样本分为国有企业与非国有企业两组,探讨了二者在审计定价中获取剩余的不同。表7列示了产权性质对于企业和事务所获取剩余的影响分布特征。国有企业接受了一个高于合理价格5.3%的审计定价,而非国有企业接受了一个高于合理价格4.9%的审计定价。比较发现,国有企业在审计定价过程中被掠取了更多的剩余,原因可能在于产权控制上的本质差异。国有企业的高管大多数是政府直接任命,政治升迁动机要大于经营业绩的压力(杨瑞龙等,2013),因此,国有企业容易偏离利润最大化的目标。在审计定价谈判的过程中,非国有企业的高管为了削减费用,会努力为自身争取更多剩余,而国有企业的高管由于业绩压力较小,在谈判过程中相比于非国有企业高管来说努力程度较弱,被事务所掠取了更多的剩余。

表7 产权性质对审计双方获取剩余的影响(%)

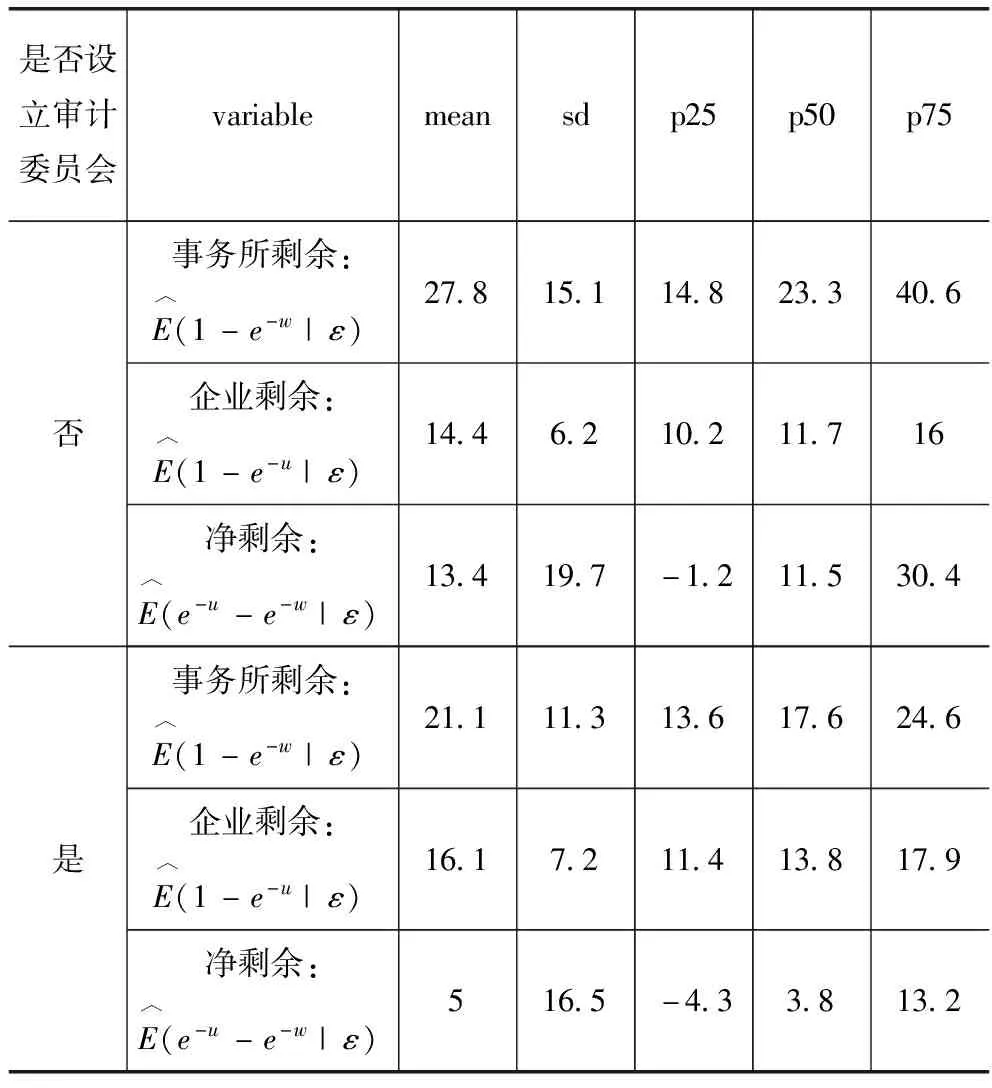

3.企业审计委员会的设立对审计双方获取剩余的影响

根据《上市公司治理准则》的要求,审计委员会中必须有一位具备财务背景的成员,审计委员会中的财务专家将对审计委员会职能的实现提供专业指导,设立了审计委员会的企业可能会因为具有财务背景的审计委员的存在而在审计定价过程中具有较高的议价能力。为探究审计委员会的设立对审计定价中双方获取的剩余产生的影响,本文依据企业是否设立审计委员会,将全部样本划分为两组分别对模型进行估计,估计结果如表8所示。就平均而言,审计双方共同作用下的净剩余都为正,说明无论企业是否设立了审计委员会,企业议价能力皆弱于事务所。当企业设立了审计委员会,审计定价偏离合理价格的幅度为5%,如果企业没有设立审计委员会,价格的偏离幅度则为13.4%,说明审计委员会缺失的企业在议价过程中被事务所掠取了更多的剩余。由此可见,审计委员会的设立有助于提高企业在审计定价过程中的议价能力。

表8 审计委员会对审计双方获取剩余的影响(%)

六、结论与建议

本文利用放开服务价格后的2015—2018年间沪深A股主板非金融上市公司的6328个样本观测值,探讨了审计双方议价能力对审计定价的影响。研究结果表明:①平均而言,事务所议价能力强于企业,在双方的共同作用下致使放开服务价格后审计市场中的审计定价高于合理价格的5.1%。②事务所特征、产权性质、审计委员会的设立对于审计双方议价过程中获取剩余的影响具有异质性,国际四大会计师事务所在议价中更加处于优势地位;国有企业更容易在定价过程中被掠取剩余;相比于没有设立审计委员会的企业,设立了审计委员会的企业被掠取的剩余较少。

由上述结论可知,放开审计服务价格后,事务所在审计定价中明显处于有利地位。为了使审计定价回归合理的预期,提出三方面的建议。①审计市场的监管者应加大对会计师事务所,特别是国际四大会计师事务所定价机制的监管。在事务所实行自主定价之后,由于事务所在议价中占有优势地位,容易导致审计定价高于合理价格,监管者应要求事务所落实明码标价制度,确保每一项收费皆有所依;②改善国有企业高管晋升的激励政策,应当将政治晋升与薪酬晋升、业绩晋升等其他晋升机制相结合,激发国有企业高管为削减成本费用而努力,以提高国有企业高管在审计定价之中的议价能力;③督促企业设立审计委员会。我国从2018年9月开始强制要求上市公司设立审计委员会,但是如今有部分企业面临着审计委员会缺失的现象。促使企业审计设立审计委员会,能充分发挥审计委员会中会计专家的作用,有利于企业对会计师事务所进行合理选择,同时也能增强审计定价中企业的谈判能力。