河北省奶业供应链经济效益研究

2020-10-17祝丽云李彤张晓忠杨晓彤

祝丽云,李彤,张晓忠,杨晓彤

(河北农业大学经济管理学院,河北保定071000)

0 引 言

近年来,中国奶业经济迅速发展。河北省作为奶牛养殖大省,奶业发展区位独特、基础雄厚、条件优越,是一二三产业协调发展的战略性产业。但在对我省奶业经济长期跟踪调研过程中,发现对标国际先进水平,我省奶业在高质量发展方面还面临着奶牛养殖成本高、乳制品市场份额小、上下游利益联结脆弱等瓶颈问题。为建设奶业强省,2018年河北省奶业被农业部确定为振兴重点产业,6月国务院副总理胡春华提出加快推进河北奶业振兴。2019年4月份出台了《河北省奶业振兴规划纲要(2019-2025年)》,7月份出台了《河北省人民政府关于加快推进奶业振兴的实施意见》。其中,特别提出要大力发展农户适度规模养殖,积极发展奶牛家庭牧场,健全乳制品销售保障机制。由此可见,我省奶业经济发展已进入重要转型期,正在面临着新的机遇和挑战。在此背景下,从供应链的视角,分析我省上游小规模奶牛养殖以及下游乳制品加工的经济效益及其影响因素,为我省奶业经济健康持续发展提出合理化建议,具有十分重要的意义。

目前,关于奶业经济效益方面的文献,主要集中在对上游不同规模养殖模式下的成本收益对比问题研究[1-4],且得出的结论基本一致:相对于中、大规模奶牛养殖,散养和小规模养殖具有一定的成本效益优势。部分学者从养殖成本结构等方面剖析影响成本和收益的因素,或将我国与西方奶业发达国家养殖成本效益进行对比,提出相应的对策建议[5-8]。还有少数学者单独以散户养殖组织模式为研究对象,分析其奶牛养殖成本收益变化状况及其影响因素[9-10]。目前,从供应链的视角分析整个奶业产业链经济效益的文章较少。王胜雄[11]从供应链视角提出产业链一体化的经营模式及集约化转型发展的建议。部分学者重点分析乳业产业链的利益分配机制[12-14],发现奶牛养殖、乳品加工及销售环节的收益分配极不均衡[15]。河北省作为生鲜乳主产区之一,其乳业供应链经济效益如何变化,与河南、山西、山东、黑龙江、内蒙古、辽宁、宁夏7个主产区相比较,是否存在竞争优势以及其影响因素亟需进一步挖掘。

1 河北省奶业供应链上游奶牛养殖经济效益分析

1.1 奶牛养殖成本利润分析

(1)纵向比较

从图1可以看出,2009-2016年期间河北省小规模奶牛养殖场每头奶牛的养殖总成本呈现明显的逐年增长趋势,从2009年的10654.05元小幅增长至2010年的10845.36元。自2011年开始,每年以1100元左右的增幅快速增长,到2014年高达15833.36元,2015年和2016年再次缓慢增长,年平均总成本为13720.95元。每头奶牛净利润则呈现波浪状变化趋势,2009年利润最低为4548.15元,2013年达到峰值为8758.6元,年平均利润额为6647.07元。相应的单头奶牛成本利润率也呈现波浪状的变化趋势,2010年、2013年和2014年的成本利润率均超过了50%,且2013年最高达59.63%,2015年降到最低值39.83%,均值为48.66%。

图1 2009年-2016年河北省小规模奶牛养殖单头奶牛成本利润变化

(2)横向比较

如表1所示,生鲜乳各主产省在2009年、2010年、2012年和2013年的奶牛养殖成本利润率相对较高。将河北省与河南、山西、山东、黑龙江等7个生鲜乳主产区的同等规模奶牛养殖场相比较,发现2009-2016年期间养殖成本利润率均值最高的为山西,年均值为49.88%。河北省为48.66%,占居第二位。河南、内蒙和宁夏的养殖成本利润率均小于25%,位居后三位。由此可知,与其他7大主产区相比较,近年来河北省小规模奶牛养殖经济效益尚具有一定的竞争优势,目前河北省提倡的大力发展奶牛家庭牧场的举措具有一定经济可行性。

1.2 奶牛养殖成本结构分析

单头奶牛总成本主要由物质与服务成本、人工成本和土地成本三大部分组成。其中,物质与服务成本中的饲料费用和固定资产折旧所占比重较高,对总成本的影响最大。而土地成本所占比重最小,对总成本的影响相对较小。因此,本文重点分析2009年以来奶牛养殖的饲料成本、固定资产成本、人工成本的变化趋势以及各个成本对成本利润率的影响。

(1)饲料成本

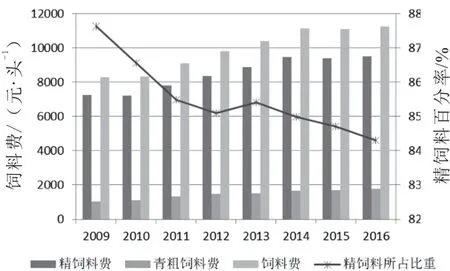

饲料费用作为奶牛养殖成本中重要组成部分,对奶业增长主要表现为负向的约束作用[16]。其中,精饲料主要指大麦、玉米等粮食饲料,以及糠麸饼、酒糟等农副产品。从图2可以看出,2009-2016年期间,随着饲料价格的不断增长,单头奶牛的精饲料费绝对额呈现逐年上升趋势,从7249.88元稳定增长至9492.8元,增幅较大。但精饲料费在总饲料成本中占比却从2009年的87.63%逐年下降至2016年的84.30%,年均占比为85.52%。青粗饲料主要包括青干草、秸杆及秕壳等,相比较而言,青粗饲料费用占总饲料费的比重较低,增长幅度也较小。2016年单头奶牛的青粗饲料费为1767.22元,比2009年高出744.21元。

图2 2009年-2016年河北省小规模奶牛养殖单头奶牛饲料费用

(2)固定资产折旧。

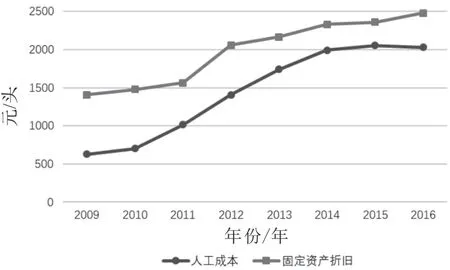

如图3所示,2009年-2016年期间,单头奶牛固定资产折旧呈现稳定上升趋势。2016年单头奶牛固定资产折旧额为2480.72元,比2009年增长了1071.06元。表明近几年,我省奶牛养殖场为达到乳品企业的评级

表1 生鲜乳主产区小规模奶牛养殖成本利润率比较 %

要求,提升牛场的标准化、自动化建设以及经营管理效率,在基础设施设备升级改造方面的投资在逐年增加。

(3)人工成本

平均来看,2009-2016年期间单头奶牛的人工成本占总成本的10.21%,且呈现快速增长趋势(见图3)。从2009年的628.96元/头缓慢上涨至2010年的702.18元/头。自2011年开始直线迅速上涨至2016年的2030.78元/头。劳动力工资水平的上升和有从事奶牛养殖意愿的人越来越来越少,导致人工成本的快速上涨。同时,也表明了小规模养殖往往存在经营理念缺失,管理方式落后等现象,导致劳动效率较低,再加上缺乏规模效益致使人工成本增幅相对较高。

图3 2009年-2016年河北省小规模奶牛养殖单头奶牛固定资产及人工成本

1.3 主要成本项目变动的影响分析

通过对2009年-2016年期间单头奶牛养殖总成本及其构成项目的分析可以发现,单头奶牛养殖总成本8年间共增加了5534.91元,各项成本项目的增长额及其对总成本增长的贡献率如表2所示。精饲料费用是单头奶牛养殖成本增加的主要贡献者,其增加额为2242.92元,占单头奶牛总成本增加额的40.52%,精饲料价格的上涨对带动养殖成本的增加起到了决定性作用。人工成本增加是奶牛养殖成本增加的第二大影响因素。专业技术人员的缺失以及有从事养殖行业意愿的人越来越少,导致自2011年以来人工成本迅速增长。2009年-2016期间绝对增加额为1401.82元/头,对养殖总成本增加额的贡献率为25.32%。相对以上两种成本构成项目,固定资产投资以及青粗饲料成本的上涨对总成本增加额的贡献率较小些,分别为19.35%和13.44%。养殖成本的上升在一定程度上导致奶农养殖成本利润率的下降,打击其奶牛养殖的积极性。

表2 2009年-2016年单头奶牛养殖总成本构成项目增加绝对额及贡献率

2 河北省奶业供应链下游乳制品加工经济效益分析

2.1 生鲜乳采购成本分析

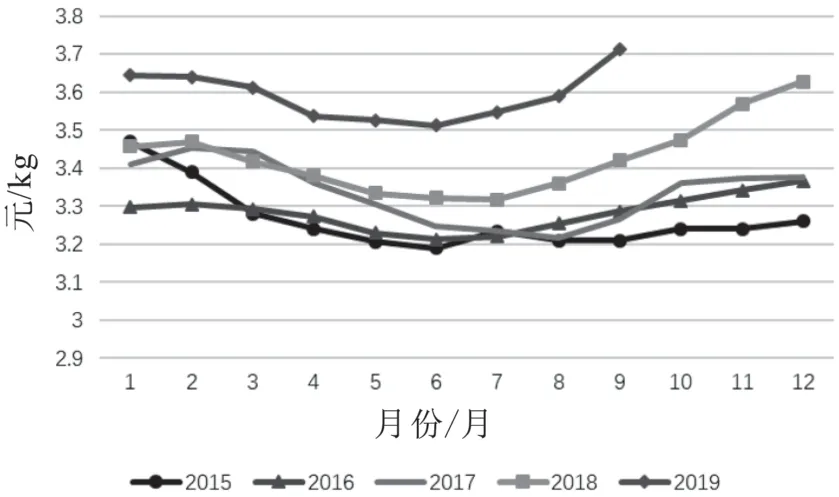

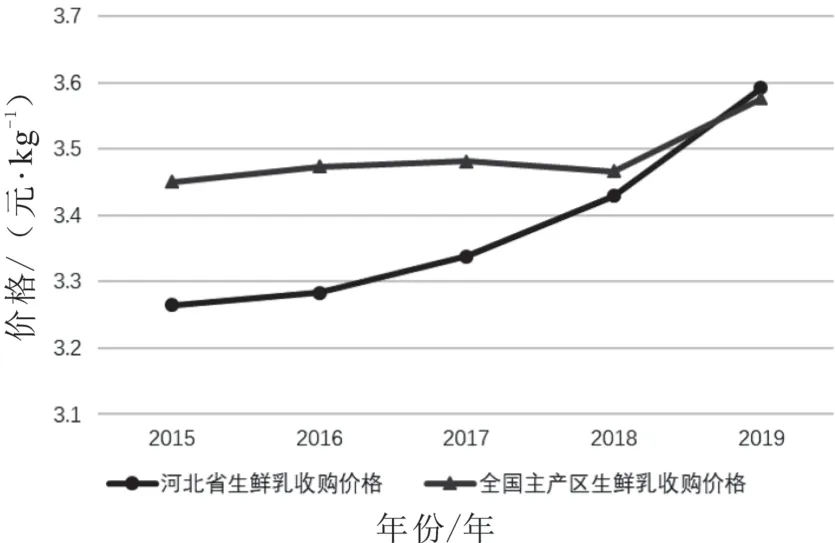

从图4中可以看出,河北省生鲜乳收购价格变化规律为:自每年1月份开始逐月下降,6月份接近谷底,7月份开始逐月回升,12月或1月达到峰值。2015年1至2019年9月河北省生鲜乳销售价格呈现出逐年上升的趋势,2015年-2018年期间每千克生鲜乳收购价格均值分别为3.264元、3.283元、3.337元、3.429元,增幅逐年提高。2019年1月至8月的均价为3.591元/kg,比2018年1-8月份的均价高出0.209元/kg。由此可见,河北奶业振兴一系列规划的出台及政策实施取得了一定的效果,在很大程度上促进了生鲜乳收购价格的提升,有助于增加奶牛养殖场的利润,激励奶农继续从事奶牛养殖的积极性。但对比2015年-2019年河北省与全国主产省生鲜乳收购价格,发现2015年-2018年河北省每公斤生鲜乳收购均价仍然比全国主产省生鲜乳收购均价分别低出0.185元、0.190元、0.142元和0.036元,2019年1-8月份生鲜乳收购价格均值则高出0.015元。进一步表明,相比其他生鲜乳主产区,河北省乳品加工企业在原料采购上具有一定的成本优势。

2.2 乳制品销售成本分析

图4 2015年1月至2019年8月河北省生鲜乳收购价格

图5 2015年1月至2019年8月河北省及全国主产区生鲜乳收购价格对比

近年来,河北省乳品企业销售成本呈现增长的趋势,2015年销售成本达227.24亿元,比2010年高出119.2亿元,年平均增幅较大。与其他生鲜乳主产区相比较而言,其销售成本居内蒙古、黑龙江、山东之后排在第三位。但其年增长幅度要高于山东省和黑龙江省。表明河北省所销售乳制品的生产运营成本、广告投入居高不下,在一定程度上缩小了乳品企业的利润空间。因此,在河北省奶业振兴背景下,优化乳品企业产品结构、扩大市场销售渠道、健全乳制品销售保障机制,应该成为乳品企业降本增效的根本路径。

表3 2009年-2015年全国生鲜乳主产区乳品企业销售成本 亿元

2.3 乳品企业利润总额分析

2009年-2015年期间河北省乳品企业的利润总额呈现不断波动的特点。2009年乳制品利润为6.49亿元,2010年出现了小幅度下降至最低点6.34亿元。2011年-2013年缓慢增长,2014年和2015年快速增长,2015年实现利润总额22.19亿元,比2013年高出9.79亿元,年平均利润总额为13.29亿元。与其他生鲜乳主产省相比较而言,与排在前三位的内蒙古39.08亿元、黑龙江27.56亿元以及山东20.1亿元都还有较大的差距。

图6 2009年-2016年河北省乳制品企业利润总额

3 结论和对策建议

3.1 结论

本文从河北省奶业供应链视角入手,探讨了2009年-2016年期间上游奶牛养殖环节和下游乳制品加工环节的经济效益变化状况,并与全国生鲜乳主产区奶业供应链经济效益进行对比分析,相关研究结论如下。

(1)河北省奶业上游小规模奶牛养殖的总成本逐年上升,养殖利润成波浪状变化趋势,但与全国生鲜乳主产省相比较,其年均成本利润率位居第二,仍具有一定的竞争优势。

(2)河北省奶业上游单头奶牛养殖总成本呈现逐年上升趋势,精饲料成本的快速增长对养殖总成本增加额的贡献率最大,其次是人工成本。

(3)河北省奶业下游乳品加工企业在生鲜乳采购成本上具有相对优势,但销售成本的大幅增长,导致其年均利润总额虽然逐年稳定上升,但与全国生鲜乳主产省相比较而言,位居第四,仍处于相对劣势的竞争地位。

3.2 对策建议

(1)合理提高补贴力度,进一步推进小规模奶牛家庭牧场的发展。鉴于小规模奶牛养殖的经济效益优势,依据规模化养殖、标准化生产和信息化管理原则,进一步推进小规模奶牛家庭牧场的发展,加快确立奶农规模化养殖的基础地位。通过采用涉农补贴、保险服务、项目配套、税费优惠等多种政策工具支持家庭牧场的发展[17],加大补贴力度,并健全服务奶牛家庭牧场的现代化社会服务体系[18],调动奶牛家庭牧场发展的积极性。

(2)扩大优质饲草生产,稳定国内饲料市场价格,控制饲料成本。针对饲料费用增加对奶牛养殖总成本增加的贡献率最大这一问题,首先,按照奶牛养殖规模,配套扩大种植青贮玉米、苜蓿、燕麦等优质牧草。实现饲草料自给自足,同时将粪污作为肥料还田,推进饲草料种植和奶牛养殖配套衔接,发展生态养殖。为降低进口苜蓿成本,可借鉴山西省有效克服当地雨热同季苜蓿干草制作难题,建立种植、收贮、加工利用、销售一体化产业体系的做法,实现国产苜蓿替代进口的目标。其次,建议由河北农业大学和君乐宝乳业集团牵头组建河北省奶业研究院,旨在充分发挥产业技术研发集成、人才培养、奶业发展战略研究等优势,调整牧草种植结构,改变牧草收储方式,破解饲草料研发以及精准饲喂等方面的难题。

(3)推进智能化奶牛场建设,加强信息化经营管理,降低人工成本。奶牛养殖智能化水平的提高,如挤奶自动计量及奶量自动读取、奶牛发情自动提示、TMR自动监控、环境(温度、湿度等)自动监测等信息化设备、应用软件及相关设施建设,有助于提高单产和生鲜乳质量、减少人员数量、降低奶牛发病率,提升牛场的长期经济效益。因此,要改变小规模奶牛养殖场人员分工不明确,管理松散的现状。通过引进智能化设备,提高科学技术的培训投入,加强人才队伍建设,使从业人员采用更先进更科学的养殖方式、管理技术和管理方式,提高劳动生产率,降低人工成本。

(4)积极推动生鲜乳收购价格的合理上升,严格控制销售成本,保障乳品企业利润。目前,河北省奶业处于快速上涨和转型升级的重要时期,维持生鲜乳价格的正常波动,保护奶农利益,稳定奶源关系着我省奶业市场的健康发展以及奶业振兴目标的实现。虽然经由乳品企业、奶农和行业协会共同参与,建立了生鲜乳价格协商机制平台,每季度公布生鲜乳最低收购价格,但仍低于其他主产省生鲜乳收购价格。为进一步稳定河北省奶农和乳品企业的利益联结,乳制品企业不能通过采取压低生鲜乳收购价格的方式提高利润,而是需要在乳制品生产和销售过程中探究降本提质增效路径。优化乳制品结构,积极开拓“互联网+”消费体验,创新线上线下融合的营销模式,扩大市场消费渠道,减少过度竞争,有助于降低广告成本,保障乳品加工环节的利润。