管理层激励对我国林业上市公司经营绩效的影响研究

2020-10-15张利敏周春应

张利敏,周春应

(南京林业大学经济管理学院,江苏南京 210000)

林业上市公司是林业行业的排头兵和代表,是推进林业产业发展的中坚力量,也是林业科技创新的主力,其经营绩效的好坏能够直接影响我国林业产业的持续健康发展,也在一定程度上反映我国生态文明建设的进程。但由于林业生产的特殊性,林业上市公司发展相对缓慢。2017 年5 月,《林业产业发展“十三五”规划》发布并将“扶持林业龙头企业”和“培育新型经营主体”作为主要内容。如何创新生产方式、改善公司管理从而提高经营绩效成为当前林业上市公司的发展目标。

自2005 年我国全面铺开股权分置改革以适应资本市场发展新形势,为有效利用资本市场工具促进公司发展奠定良好基础以来,股权激励作为公司治理的重要工具在上市公司中快速兴起并飞速发展,部分林业上市公司也紧跟形势实施多项股权激励计划[1]。在此过程中,我国学者开始广泛关注管理层激励对上市公司经营绩效的影响并加以研究,然而上市公司涉及行业广泛,其研究结论或许不能代表林业行业。从文献搜索情况来看,对于林业上市公司的研究,更多的学者关注其经营绩效的影响因素[2-3]、经营绩效的测度方法[4-5]和经营绩效的评价研究[6-7],在管理层激励与林业上市公司经营绩效关系方面的研究微乎其微。因此本文在前人研究的基础上,针对林业上市公司这一特定的样本就管理层激励与公司经营绩效之间的关系进行定量分析,以期在国家重点扶持林业上市公司的新时期为提高其经营绩效提出一些建设性建议。

一、文献综述与研究假设的提出

(一)文献综述

在探寻管理层激励如何影响公司经营绩效的道路上,众多学者从不同角度选用不同样本对其进行了深入的研究。国外学者Lewellen 和Huntsman(1970)[8]认为,给予管理层成员足够的激励,而且应将其收入与业绩挂钩,能够促使其很好地承担公司发展重任。对股权激励与公司绩效最早的正式研究来自Jensen 和Meckling(1976)[9],他们认为管理层持股能够汇集管理者和股东利益从而降低代理成本,因而管理层持股比例与公司绩效呈正相关。Oswald、Mcconnell 和Servaes(1990)[10]以股票的超额回报衡量公司绩效,通过扩大样本量研究股权激励与公司价值,结果表明:公司股票的超额回报随管理者持股比例的提高而升高。Morck 等(1988)[11]以371 家公司为样本进行分段线性回归的结果显示二者之间具有一定的区间效应:高管持股比例在0%~5%的范围内以及超过25%时,托宾Q 值与高管比例呈正相关,利益趋同效应大于利益侵占效应;在5%~25% 之间,两者呈负相关,利益侵占效应大于利益趋同效应。Hall 等(1988)[12]利用美国上百家公众持股的最大商业公司近15 年的数据进行研究时发现:样本公司经营者报酬和其业绩强相关,而这种强相关几乎完全由于经营者所持股票和股票价值的变化引起。Loderer 和Martin(1997)[13]以1978—1988 年美国国内发生并购(除去金融和公用行业)的867家企业为研究样本进行实证分析发现管理层即使持有较大股份也不会改善企业的业绩。Victoria 和Krivigirsky(2002)[14]以220 家美国上市公司为样本进行实证研究的结果表明高管持股比例与公司绩效之间并不相关。

我国学者也对管理层激励与公司经营绩效之间的关系进行了实证研究。周建波和孙菊生(2003)[15]以34 家上市公司为样本对经营者因股权激励增加的持股数与公司治理特征的关系及股权激励的效果进行实证检验的结果表明:成长性机会较高的公司,公司经营业绩的提高与经营者因股权激励增加的持股数显著正相关;第一大股东为国家股的公司,公司经营业绩的提高与经营者因股权激励增加的持股数不存在显著正相关。李长江等(2004)[16]以1 167 家中国上市公司为样本运用线性与非线性模型检验薪酬激励与企业绩效的相关性,结果表明:中国上市公司的经营管理绩效与其高级管理人员所能得到的薪酬激励数量始终呈正相关关系与薪酬激励方案无关。得到股权激励与企业绩效显著正相关等类似结论的还有高雷和宋顺林(2007)[17]、黄洁和蔡根女(2009)[18]。夏纪军和张昱(2008)[19]基于沪深两地上市公司2001—2005 年面板数据的经验研究发现:国有企业股权集中度过高、国有企业的政府股东性质使得我国国有企业股权激励效应不显著。朱治龙和丁立权(2003)[20]以湖南省36 家上市公司为样本进行研究得到结论:上市公司经营者持股与否与公司绩效呈现完全负相关关系。顾斌和周立烨(2007)[21]以2002 年以前实施股权激励的沪市上市公司作为样本进行分析结果表明:上市公司高管人员股权激励效应不明显且不同的行业和不同的激励模式具有不同的激励效应。

(二)研究假设的提出

现代企业经营权与所有权的分离增加了委托人与代理人之间信息的不对称,包括外生性不对称与内生性不对称,易诱发事前逆向选择问题或事后道德风险问题,即委托-代理问题。反映在企业管理当中,表现为公司经理人为了满足自己在位期间的利益忽略或者侵害公司的长远利益。目前人们普遍运用激励机制(股权激励和薪酬激励)促使管理层利益与公司利益趋于一致,使管理层自觉履行代理职责、降低代理成本,促进公司经营绩效的提高。股权激励通过市场为经理人员定价并由市场付酬的方式,将管理层的报酬与股东与企业长期经营业绩相连,在减少管理人员机会主义行为和股东监督成本的同时促进了管理人员与股东利益实现渠道一致;薪酬激励中管理层的报酬由基本收入与风险收入两部分组成,而风险收入取决于管理者的当期贡献,使得管理者自发地提高公司经营绩效。基于此,本文提出以下假设:

H1:管理层薪酬和林业上市公司经营绩效存在正相关关系;

H2:管理层的股权激励和林业上市公司经营绩效存在正相关关系。

二、研究设计

(一)样本选择和数据处理

本文以2016 年中国林业网公布的林业上市公司为研究对象,基于2016—2019 年连续4 年的数据对上述假设进行检验,并在此基础上剔除ST、ST*以及缺失相关数据的上市公司,最终选取44 家公司的数据为样本。本文的主要数据来自于国泰安数据库,补充数据来自新浪财经,使用Excel 和STATA软件进行数据处理。

(二)变量选择

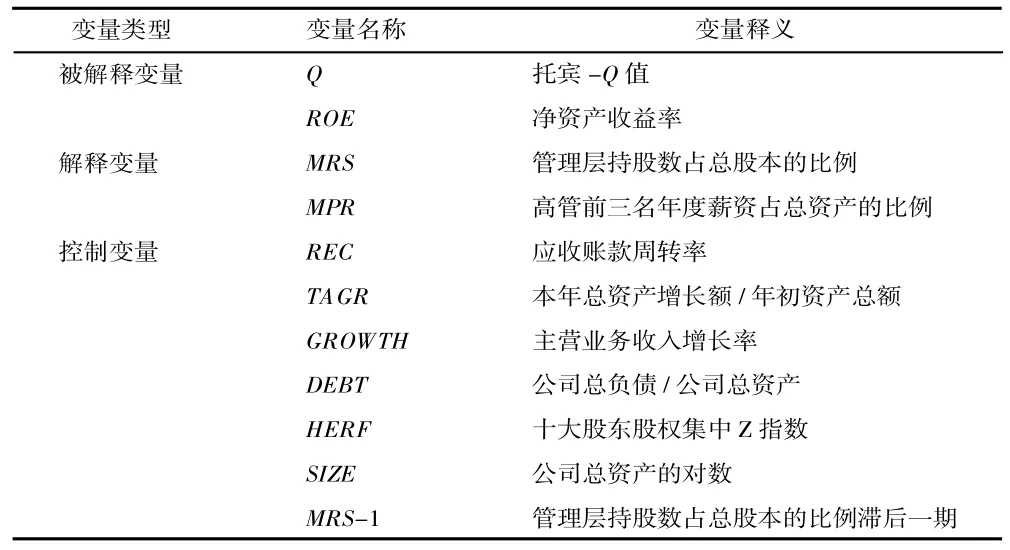

被解释变量:林业上市公司经营绩效。衡量公司经营绩效有财务指标和非财务指标两大类,考虑到数据的可获得性与客观真实性,国内外学者通常选用财务指标进行衡量。财务指标可划分为两种:(1)基于市场反映的绩效指标,如托宾Q 值、每股收益(EPS)等;(2)基于公司会计数据的绩效指标,如总资产收益率(ROA)、净资产收益率(ROE)等。国外学者偏向于基于市场反映的绩效指标,国内学者更倾向于用公司会计数据的绩效指标反映我国林业上市公司的经营绩效。本文考虑绩效指标反映的全面性,选用基于市场反映绩效指标中的托宾Q 值与基于公司会计数据绩效指标中的净资产收益率(ROE)进行对比分析。

解释变量:薪酬激励与股权激励。薪酬激励用高管前三名年度薪资占总资产的比例表示,用高级管理层的总体持股数量占公司总股本的比例作为股权激励水平指标。

控制变量:林榅荷(2015)[22]在中国林业上市公司经营绩效评价中指出营运能力、盈利能力、发展能力和偿债能力能够影响公司经营绩效。王晓巍和陈逢博(2014)[23]研究发现股权结构是公司治理的重要内容之一,直接影响其企业价值。另外,考虑到公司规模对公司经营绩效的影响,本研究在借鉴前人研究成果的基础上选择股权激励的滞后一期来作为控制变量。

表1 变量汇总表

(三)模型设计

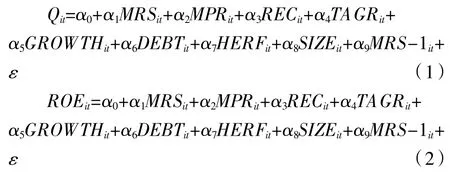

为了探究管理层激励对公司经营绩效的影响,本文运用多元回归分析的方法对提出的假设进行检验,其中,i 和t 分别代表不同的企业和时间,代表随机扰动项。模型如下:

三、实证研究

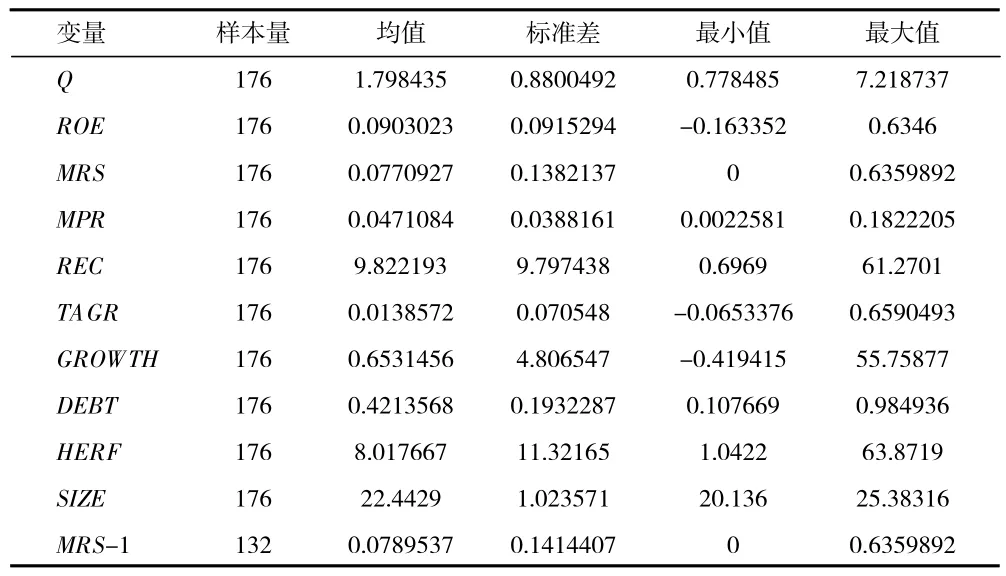

(一)描述性统计

变量描述性分析的详细结果如表2 所示。由表2 可知,样本中林业上市公司的托宾Q 均值为1.798 435,标准差为0.880 049 2,最小值和最大值分别为0.778 485 和7.218 737,表明林业上市公司的市场价值相对较高且差异较大;净资产收益率均值为0.090 302 3,最小值为-0.163 352,表明林业上市公司运用自有资本的效率整体较低,有部分公司投资带来的收益为负;表示股权激励的均值和标准差分别为0.077 092 7 和0.138 213 7,最小值为0,最大值为0.635 989 2,表明股权激励在林业上市公司中的激励程度两极分化较严重,有部分公司未实施股权激励而部分公司高管持股过多;表示薪酬激励的均值为0.047 108 4,表明薪酬激励在林业上市公司中的实施力度还比较小。

表2 变量描述性统计分析

(二)相关性分析

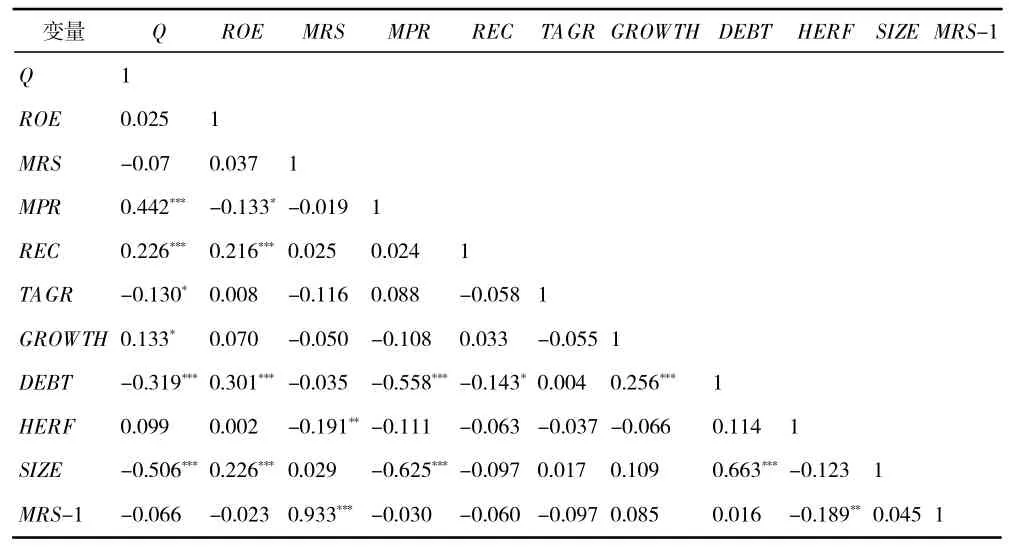

为了检验各变量两两之间是否存在较强的相关性,本文利用STATA 软件做Pearson 相关性检验。从表3 可以看出:各变量之间相关系数较小,远小于0.5,因此可以认为变量之间不存在高度多重共线性。

表3 Pearson 相关性分析

(三)面板数据模型选择与回归

1.面板数据模型选择。使用面板回归模型对前文假设提出的模型进行回归,以便验证假设的成立与否。在进一步的分析之前,要先进行模型的选择,首先是固定效应与混合回归之间的选择。如表4 所示,模型(1)和模型(2)的p 值均小于0.01,可在1%的显著水平拒绝“H0:all ui=0”的原假设,即认为固定效应优于混合回归。在随机效应模型与混合回归之间的选择中,模型(1)和模型(2)的p 值均小于0.01,可在1%的显著水平拒绝“不存在个体随机效应”的原假设,认为随机效应模型优于混合回归。由Hausman 检验结果可知,模型(1)和模型(2)都拒绝原假设“H0:ui 与xit,zi 不相关”,认为应该使用随机效应而非固定效应模型。

表4 面板数据模型的选择

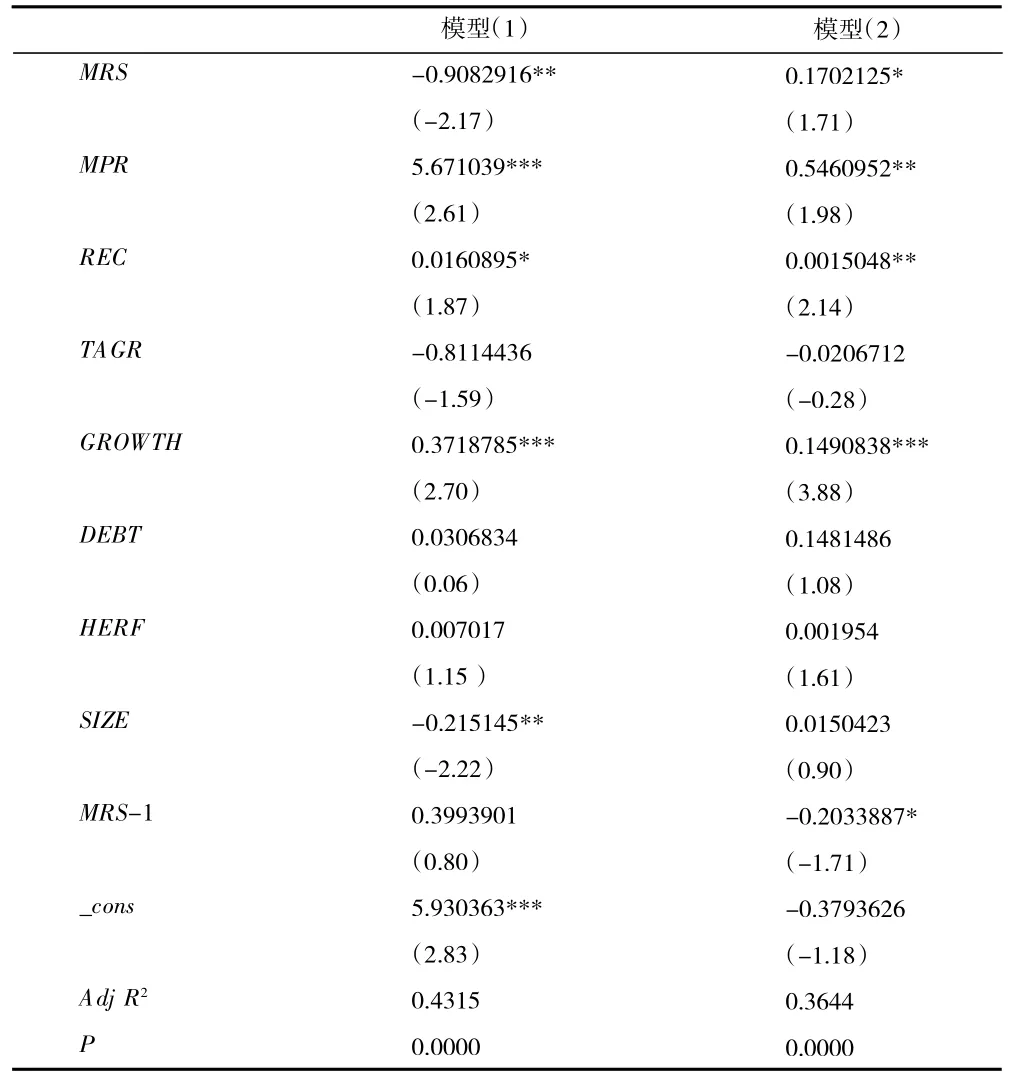

2.回归分析。面板数据中包含横截面数据和时间序列,前者可能会有异方差问题,后者可能存在自相关,这两种问题的存在会使得回归结果产生偏差[24],本文选用广义最小二乘法FGLS 估计模型(1)和模型(2)来消除个体间的同期异方差及自相关的影响,结果如表5 所示。

表5 回归结果

由表5 可知:模型(1)调整后的R2=0.4315,即所得回归方程对被解释变量(托宾Q 值)的解释力为43.15%,P=0.0000,方程通过了1%水平的显著性检验,具有较强的拟合度;模型(2)调整后的R2=0.3644,即所得回归方程对被解释变量(净资产收益率)的解释力为34.4%,P=0.0000,方程通过了1%水平的显著性检验,也具有较强的拟合度。

通过对两个模型的实证检验,发现管理层激励机制中的薪酬激励与公司绩效之间存在显著的正相关关系,两模型都在5%的水平通过了检验,假设H2得到了验证。管理层激励机制中的股权激励在两个模型中出现相悖的结果,与托宾Q 值代表的公司经营绩效呈负相关关系,且在5%的水平上通过检验,而与净资产收益率代表的公司经营绩效呈正相关关系,且在10%的水平上通过了检验。本文认为由于托宾Q 值与净资产收益率计算方法与侧重点不同,得到了不同的结果。托宾Q 值取市场股价与重置成本的比值,得到的公司经营绩效可以认为是短期的影响;净资产收益率取税后利润与净资产的比值,可以作为长期的公司经营绩效。股权激励让高管持股,短期内使公司的市场价值有低于重置成本的趋势,公司不再购买新的投资品,或许是公司高管持股过多,为了通过其他方式获得更多股本的利己行为,但长期来看,公司利益与高管利益的一致性会使得高管将目标放长远,公司的净资产收益提高,以期达到公司利益和个人利益共赢的局面。

任海云(2011)[25]研究发现中国公司治理对R驭D投入与企业绩效的关系有调节作用,而且经理层股权激励有利于R驭D 绩效的提高,本文考虑股权激励是否在营运能力、发展能力、公司规模与公司经营绩效之间也有调节作用,对股权激励进行进一步的研究,结果如表6 所示。

表6 中模型(3)结果显示,股权激励和营运能力与公司经营绩效之间的系数为0.060 747 8,但是该项系数在10%的水平仍不能被接受;模型(4)和发展能力与公司经营绩效之间的系数为0.298 333 7,该项系数在10%的水平也不能被接受,表明股权激励并非营运能力、发展能力与公司经营绩效之良好的调节变量。模型(5)中,公司规模与托宾Q 值之间的系数为-0.345 235 3,且在1%的水平能够被接受,表明林业上市公司规模越大越不利于公司市场价值的提高,而股权激励和公司规模与托宾Q 值之间的系数为0.986 990 5,在1%的水平下能够被接受,表明股权激励能够减少林业上市公司规模给其市场价值增加带来的负作用,即能带动公司经营绩效的正向发展,是公司规模与经营绩效之间非常好的调节变量。

表6 交互项回归结果

四、研究结论与政策建议

(一)研究结论

1.林业上市公司营运能力、发展能力和公司规模是影响林业上市公司经营绩效的重要因素。公司营运能力越好,发展能力越强,公司的经营绩效越高,而公司的规模越大越不利于公司市场价值的提高。

2.对管理层实施激励确实会对林业上市公司经营绩效产生影响。薪酬激励能够增强管理者对公司的责任心,使管理者对公司的治理更具有远见性,将管理者个人与公司整体的利益统一起来,从而提高公司经营绩效。而从股权激励机制的研究结果可以看出,高管持股比例对公司绩效的影响是比较复杂的。股权激励使得公司市场价值有所下降却能使公司的利润提高,这与前述学者的研究结论存在较大的差异。

3.股权激励能够减弱规模带来的负作用并具有显著性,对公司规模与经营绩效的关系有良好的调节作用;也能够促进公司营运能力与成长能力对经营绩效的正向作用,尽管并不显著,但能够提醒我们:在规模较大的林业上市公司实施股权激励对公司经营绩效的提高是有帮助的。

(二)政策建议

1.注重公司营运与发展,适当限制规模的扩大。林业上市公司在发展的过程中应该注重公司账款周转运行和主营业务能力的提升,通过进行短期有效的投资或提升自身产品质量等方式针对性地提升各项因素,从而提高公司经营绩效。规模效应在林业上市公司当中并不明显,反而会限制公司市场价值的增加,可以通过设定和计算一系列指标进行测评来判定公司是否可以扩大规模,减少公司的盲目扩张。

2.制定科学的薪酬激励机制,提高公司经营绩效。实证分析的结果表明目前我国部分林业上市公司对管理层的薪酬激励强度是不够的,有些公司高管的薪资只占到总资产的0.2%左右,薪酬激励的促进作用不能充分发挥。因此,对于林业上市公司而言,应该制定一套科学的薪酬激励机制来适当提高管理层的薪酬,从而提高公司经营绩效。

3.控制股权激励比例,大规模企业考虑采用股权激励机制。本文认为股权激励结果不一致最主要的原因在于样本中部分非国有公司高管在持股相对较多的情况下有压低股票价格买入的短期利己行为,但因为长远利益的一致性会保障公司获利、个人获利。因此适当减少非国有公司高管的持股,将其控制在某一合适的比例当中或许是全面提高林业上市公司绩效的明智之举。而规模较大的林业上市公司应当考虑实施股权激励机制来降低规模大带来的负向作用,从公司的长远利益来看,能够促进利润的增长。