我国食品制造企业社会责任与财务绩效的关系研究

2020-10-15陈琳,刘俊

陈 琳,刘 俊

(南京林业大学经济管理学院,江苏南京 210037)

一、引言

食品行业与人们的生活息息相关,但关注我国食品行业现状会发现食品安全事件频发,这不得不让人们对于食品安全问题更加关注。部分企业由于利益的驱使,昧着良心将有毒的物质投入到食品生产中,给社会造成了极坏的影响,给人们的健康带来了危害[1]。这种情形让社会和广大消费者对于良心食品企业的呼声越来越大,让更多人对于食品行业社会责任的披露有了更高的要求。本文基于35家食品企业130 个数据样本,通过构建模型,研究食品制造企业社会责任和企业财务业绩的关系。

二、文献综述

之前很多学者就食品上市企业的社会责任和财务业绩之间的关系进行了大量研究。温素彬和方苑(2008)[2]通过研究表明,虽然社会责任与财务绩效相关,但目前我国大多数企业在社会责任承担这方面意识薄弱,不具备主动承担的积极性,长远意义来说,企业承担社会责任对于财务绩效是有积极正面影响的。陈可和李善同(2010)[3]通过对利益相关者和管理过程等理论进行研究,将社会责任分成了五个方面,其研究表明并非所有企业社会责任视角对于财务绩效有提升的作用,不同要素的重要性也不相同。彭小珈等(2016)[4]主张承担相关的责任有助于企业迅速提高财务绩效,同时企业应该考虑相关者的利益。杨皖苏和杨善林(2016)[5]两人以中小型企业的年报数据作为样本,研究表明,承担社会责任的企业规模的大小对企业短期财务绩效无负面影响,但从长期财务绩效的角度来说,大型企业与之呈正相关关系,小型企业则是负相关关系。许倩倩(2018)[6]通过对65 家食品上市公司的研究得出食品行业企业绩效越好,企业越倾向于承担社会责任的结论。

三、我国食品制造行业发展现状分析

(一)发展现状

食品行业受消费者的喜好影响较大,如今消费者对于健康饮食的越来越重视,具有保健功能的产品更受青睐。企业只有坚持推陈出新、拓宽销售渠道,才能获得市场份额,获取更高的收益。总之,食品行业的经营环境较复杂,企业要发挥自身优势力量,积极投入到市场的竞争中去。

(二)存在问题

1.食品安全问题频发[7]。国内之前曾多次出现过食品安全问题,利益至上的无良商家追求低成本、高收益,使用对人体有害的物质进行食品的生产,无视消费者的身体健康,破坏了整个食品行业的秩序。

2.环境污染严重。一些会产生污染的企业在建厂时,没有进行相应的环境影响评估。随意排放、倾倒生产垃圾,导致周边环境逐渐被污染和破坏,产生不可逆的负面影响。

3.食品行业质量安全控制体系不完善。虽然我国已有相关的食品行业标准,然而由于部分标准制定滞后、不规范、存在偏差等,或者是行业应该有的质量安全体系缺乏、不规范等,导致部分食品安全质量不过关。

4.企业诚信水平低。不少商家为了吸引消费者的注意,进行虚假宣传,夸大的广告宣传效果和实际产品的差距只会引起消费者的不满情绪,导致企业形象的坍塌。

四、实证研究指标设计

(一)因变量

本文选取的因变量是总资产报酬率。总资产报酬率这一指标越高,资本利用率越高,财务绩效越好[8]。

(二)自变量

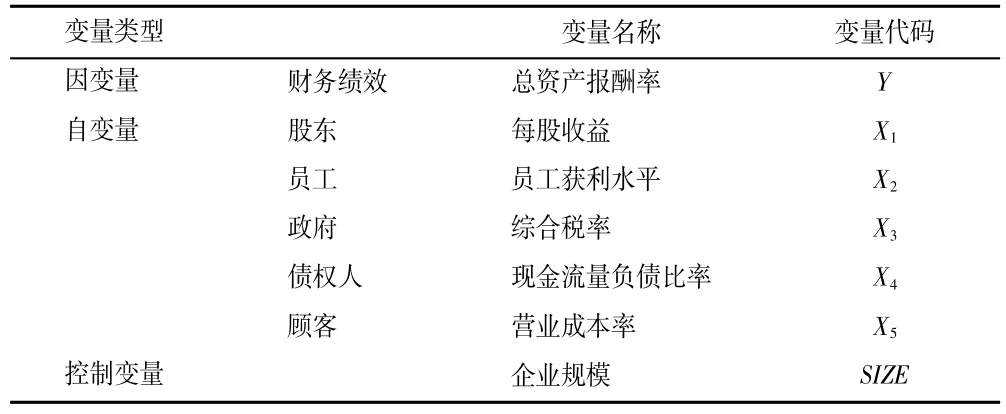

本文将企业对社会的责任分为五个维度,分别是股东、员工、政府、债权人和顾客,并选择相应的指标作为衡量社会责任履行程度的标准。

1.本文选择每股收益作为指标衡量企业对股东的社会责任

每股收益=净利润÷总股数

2.本文选择员工获利水平作为指标衡量企业对员工的社会责任

员工获利水平=支付给员工以及为员工支付的现金÷营业收入

3.本文选择综合税率作为指标衡量企业对政府的社会责任

综合税率=(营业税金及附加+所得税费用)÷营业总收入

4.本文选择现金流量负债比率作为指标衡量企业对债权人的社会责任

现金流量负债比率=经营活动现金净流量÷负债总额

5.本文选择营业成本率作为指标衡量企业对顾客的社会责任

营业成本率=营业成本÷营业收入

(三)构建模型

基于上文所做出的研究假设和选取的衡量指标,构建多元回归模型:

表1 变量信息表

五、研究设计

(一)样本数据和来源

基于证监会的行业分类,本文选取食品制造企业为研究对象,选取2014—2018 年的相关数据。通过排除财务数据不完整的企业,删除数据异常的企业,最后得到35 家食品制造公司共130 个样本。数据来源主要为国泰安数据库,使用的数据分析软件为SPSS 23.0。

(二)研究假设

本文基于相关理论的研究分析,将与企业财务绩效相关的利益相关者分为股东、员工、政府、债权人和顾客这五个方面,并提出相关的研究假设:

股东是企业的实际管理者,有权参与决策,并获得企业的红利,股东对企业的期许是希望企业能给他们投入的资本带来增值的效益。企业积极承担对其股东的社会责任,及时将股利分给股东,能提高他们对公司长期发展的信心,从而增加投资,扩大企业规模,不断占据行业市场,获得更高额的收益[9]。

假设1:企业积极承担对股东的社会责任有利于促进企业财务绩效的提高。

员工是企业经营发展的主体力量,高质量的员工团队对于企业未来的发展有积极的促进作用,所以企业应多关注员工的切身利益,如及时发放工资报酬,不定期的团建福利,给员工提供培训的平台,提供晋升得机会等。这些行为都会增加员工对于企业的信任感,只有这样才能不断增加企业的凝聚力,进而提升提高企业的财务绩效。

假设2:企业积极承担对员工的社会责任有利于促进企业财务绩效的提高。

企业的发展离不开政府部门的支持,政府不仅能为企业的发展提供一个良好的外部环境,还能为企业提供各种优惠和便利,如税务优惠、人才引进等。企业在经营过程中要按时纳税,避免偷税漏税的行为,遵纪守法的企业能获取政府的支持。

假设3:企业积极承担对政府的社会责任有利于促进企业财务绩效的提高。

没有资金的支持,企业的正常经营和扩大规模是无法实现的,而债权人就为企业提供了大量资金。为了维持资本的持续流入和公司的长期发展,企业必须积极履行对债权人的义务,及时偿还债权人的借款和利息,才能向债权人传递出企业经营良好的信号以获得更多的投资[10]。

假设4:企业积极承担对债权人的社会责任有利于促进企业财务绩效的提高。

顾客是食品公司产品的消费者,对于公司的发展极为重要。食品行业最大的特点就是受消费者喜好的影响较大,产品质量的高低、口味的好坏对于顾客的购买意愿有很大的影响,所以企业要加大成本的投入,生产出令顾客满意的产品,并搭配优质的服务,才能加大市场占有率,获取高额收益。

假设5:企业积极承担对顾客的社会责任有利于促进企业财务绩效的提高。

六、实证分析

(一)描述性分析

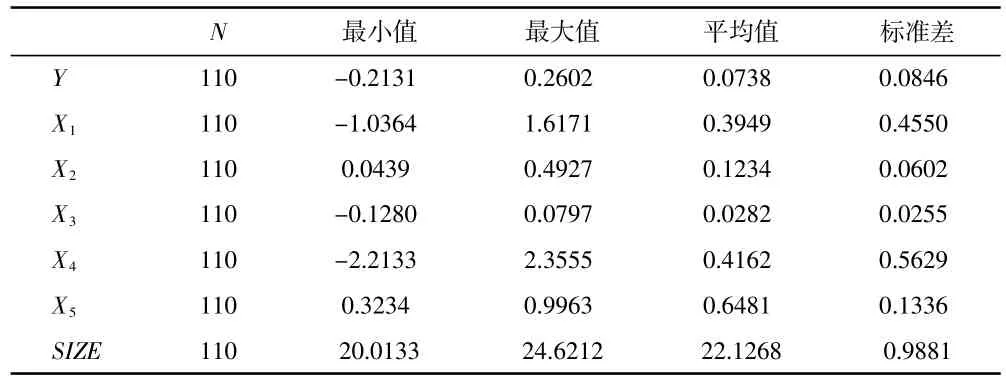

首先,对本模型进行描述性统计分析。资产报酬率的最小值为-0.213 1,最大值为0.260 2,标准差为0.084 6,说明整个食品制造行业资产报酬率相差不大。每股收益的标准差为0.455 0,说明食品制造企业之间发展差异较大。员工获利水平平均值为12.34%,标准差为0.060 2,整体表现还是较为稳定的,整个行业对于员工的福利关注度较平稳。综合税率的最小值为-12.8%,最大的也仅为7.97%,负值可能是因为纳税返还过高超过当年需要缴纳的税款;平均值为2.82%,标准差为0.025 5,说明整个行业对于政府责任的履行情况较差,需要多加大这方面责任的履行。2014—2018 年间食品制造企业现金流量负债率的最小值为-2.213 3,最大值为2.355 5,平均值为41.62%,说明企业之间极差较大,发展不平衡,而且部分企业经营所产生的现金只能够覆盖四成左右的负债,这对于债权人利益的保障较为困难。衡量顾客承担社会责任程度的指标营业成本率的最小值为32.34%,最大值为99.63%,平均值为64.81%,说明行业整体对于成本投入方面较为关注,在食品问题频发的现在,大多公司已经意识到承担对顾客社会责任的重要性,但是部分企业的成本投入占比过大可能会产生问题。

表2 描述性统计分析

(二)相关性分析

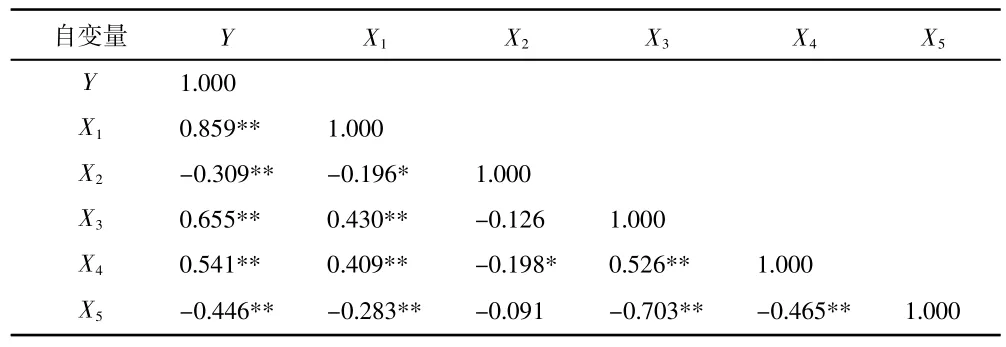

表3 相关性分析

表4 模型汇总

由表3 的相关性分析可知,从相关系数来看,每股收益、综合税率、现金负债率和总资产报酬率之间的系数为正,所以他们之间在5%的标准上呈正相关关系,这与前文的假设基本相符。同时,员工获利水平、营业成本率和总资产报酬率的相关系数为负,所以他们之间在5%的标准上呈负相关关系。究其原因,可能是企业过度投入成本、提升员工工资水平福利等,增加了公司经营方面的成本,加重了负担,对于财务绩效产生了负面的影响。

(三)回归分析

分析整个模型的拟合结果,表4 中R2为0.866,调整R2为0.858,也就是说本模型中回归拟合的效果很好,5 个自变量对于因变量资产报酬率的解释程度为85.8%。其中,F 值为110.714,与之对应的显著性水平是0.000,小于0.05,由此可见该模型整体回归效果较为显著。同时所有自变量的VIF 值都小于10,所以不必担心该模型共线性的问题。由表5可知,每股收益(X1)的回归系数为0.126、综合税率(X3)的回归系数为0.94,现金流量负债比率(X4)的回归系数分别为0.010,所以可以得出X1、X3、X4与总资产报酬率(Y)呈正相关关系的结论,同时观察每股收益(X1)和综合税率(X4)的sig 值可发现,都小于0.05,说明这两个指标通过了显著性的检验。现金流量负债比率(X4)与资产报酬率的相关性不显著,说明企业及时偿还债权人的借款对企业财务绩效的提高影响较小。从回归系数来说,员工获利水平(X2)和营业成本率(X5)都为负数,所以X2、X5与被因变量资产负债率呈负相关关系,其中员工获利水平(X2)通过了显著性的检验,营业成本率的sig大于0.05,没有通过显著性的检验。企业成本投入比重过大的时候会加大企业的负担,导致企业的财务绩效下降。

表5 回归分析系数

七、结论与建议

(一)结论

本文以2014—2018 年食品制造公司为样本,基于社会责任的相关理论提出五个基本假设,通过对130 个样本数据进行分析,得出以下结论:除了员工和消费者,企业对于股东、政府和债权人积极承担社会责任,将会促进企业财务绩效的提升。而对员工和消费者的社会责任,则与财务绩效呈负相关关系,可能是企业成本投入比重过大,增加了企业的经营负担,或者是更多的关注于提高员工的福利水平,对于财务绩效有一定的影响。

(二)建议

企业承担社会责任不仅是大众对于有责任有担当的良心企业的呼吁,更是企业自身持续发展的必然要求。

1.食品企业要加强社会责任意识的树立[11]。企业作为社会责任承担的主体,要从观念上改变原有的错误认识,企业的绩效与社会责任并不冲突。可以通过讲座培训等方式加强对管理者社会责任意识的培养,认识到承担社会责任是必要的手段。

2.健全食品安全方面法律法规的建设。我国对于食品安全的处罚还不够完善,当违法成本低的时候就让黑心企业有机可乘。所以要加强食品行业安全方面的法律法规的建设[12],制定统一的食品安全标准,让行业内的企业有标准可依据有法律可遵循。监管部门之间也要加强配合,及时通报危害社会、危害消费者的黑心企业。

3.加强社会监督。对于危害大众健康安全的企业,通过开通舆论监督举报通道,公开相关企业的信息。只有通过企业内部自律、外部监督管理共同促进,才能全面提高食品行业对于社会责任的履行[13]。

4.政府部门加强企业社会责任履行的引导。政府部门要积极引导食品制造企业承担社会责任,制定相应的奖惩机制,如给予税收优惠,充分调动企业的积极性。着力解决这些企业在承担社会责任中出现的问题,推出相应的扶持政策,协助食品制造企业更好的承担对社会的责任[14-15]。