新冠疫情期出口退税与中国出口企业脱困

——基于演化博弈视角

2020-10-15孟繁锦

王 琦,孟繁锦

(东北财经大学 经济学院,辽宁 大连116025)

新冠肺炎疫情在全球范围内的蔓延对中国出口企业带来了巨大的出口压力和经营困境。针对这一问题,国家近期积极采取措施,政策层面的各项稳外贸政策快速落地。3月17日,财政部、国家税务总局发布《关于提高部分产品出口退税率的公告》,自2020年3月20日起实施,明确将瓷制卫生器具等1084项产品出口退税率提高至13%,将植物生长调节剂等380项产品出口退税率提高至9%。在调高多种出口商品的出口退税比例的同时,开通了快捷退税通道等快速退税途径,方便出口企业办理退税业务,使企业能够获得退税的比例更高,办理退税也更便利。

出口退税为WTO所允许的各国用于鼓励出口货物的一项税收竞争措施,目前已成为被国际社会广泛认同和普遍采用的通行做法。自2001年中国加入WTO以后,在出口退税政策的支持下,中国的对外贸易发展迅速,已成为世界第一大出口国。那么,疫情期间积极的出口退税政策的实施会对我国出口企业带来哪些影响?能否帮助出口企业解决危机进而达到有效扶持其生存和发展的目的?

一、文献综述和假设提出

国外众多学者对出口退税及其作用进行了相关研究,一般认为出口退税对于出口具有激励效果,可以促进出口贸易的发展。[1-2]Arize等(2000)[3]构造了长期均衡的出口需求方程,这一模型成为其后研究考察出口贸易影响因素的标准计量模型。Chao等(2001)[4]将出口退税额这一变量纳入一般均衡模型,并利用中国1985~1998年的数据进行检验,证实了出口退税政策能够促进出口,同时对出口退税商品的上下游产业具有促进作用。在之后的研究中,Chao等(2006)[5]对这一问题进行了拓展分析,使用CGE模型对中国实际出口退税情况分税种、分行业地进行了经验分析和模拟,得出了出口退税的实施能够促进出口、出口退税率的降低抑制出口增长的结论。Chen等(2006)[6]的研究分析了本国企业同国外企业在第三国出口市场的竞争,提出出口退税有利于促进本国出口,同时还能够提升出口企业的竞争力,增加出口利润。其通过对1985~2002年中国出口退税政策效果的考察,证实了该期间出口退税有效促进了中国的出口增长。Chandra和 Long(2013)[7]使用企业数据,发现出口退税率每增加1%,出口额将提高13%。Gourdon等(2014)[8]分别运用中国的宏观、行业和产品出口层面贸易数据进行验证,发现提高出口退税率会促进出口行业扩张,反之则会抑制出口增长。

国内学者也普遍认为出口退税对于出口量的提升具有促进作用。[9-12]从静态看,出口退税促进了出口增长,同时促进了出口企业经济效益的提高;从动态看,出口退税通过促进出口、拉动经济,增加了我国的税收收入。[13]袁劲等(2016)[14]认为,通过对出口产品在生产流通环节缴纳的税收进行退税,降低了企业的中间投入成本,进而增加了出口利润和本国企业出口的竞争力,促进了出口贸易增长,提高了企业向海外市场持续出口的概率。刘穷志(2005)[15]在Chao(2001)的一般均衡模型的基础上提出了中国出口退税对产出、就业、税收收入以及出口等指标影响的激励模型,并运用协整理论分析了1985~2001年期间中国出口退税对出口的影响。实证发现,在短期内我国出口退税每增长1%,出口额将增长7.96%。向洪金等(2010)[16]的研究指出,至少在短期内,出口退税政策是促进出口的一种非常有效的措施。陈平和黄健梅(2003)[17]利用基于1985~2002年宏观数据的ECM模型和1992~2001年出口退税较大的9个省份的平行数据固定效应模型分别进行了估计,结果表明出口退税政策在长期和短期对中国的出口增长都起到了十分重要的促进作用。王根蓓(2006)[18]构建了一个古诺竞争模型,从理论上研究了国内税收、出口退税以及汇率三种政策措施对出口企业最优出口量与国内销量的影响,通过对比三种政策措施对出口企业出口量的影响,得出出口退税政策要优于国内税收与汇率政策对企业增加出口量的促进作用。

关于危机应对下出口退税政策调整后的作用效果,一些学者也进行了研究。2008年全球经济危机影响下,中国对外贸易严重受挫,出口额连续数月负增长,特别是轻工产品、机电产品的出口额持续下滑,受此影响,出口企业大幅裁员或降低薪酬。为应对经济危机对出口企业和社会经济带来的负面影响,中国政府采取了一系列政策扶持出口企业,而提高相应商品的出口退税率则成为这一系列政策中的重要一环。王孝松等(2010)[19]对2008年7月~2009年5月中国多次上调纺织品出口退税率的政策效应进行了评估,通过对这一时期中国纺织品对美出口的分析研究,发现提高出口退税率政策显著地促进了中国纺织品对美出口的增长率的提高,相比未提高退税率的商品而言,提高出口退税率的商品对美出口的增长率在不同时期平均至少高出9%~22%。分析结果肯定了国家上调出口退税率以促进相关商品出口举措的政策效果,证实了短期内出口退税政策对出口存在显著促进作用。范子英等(2014)[20]以2004年1月国家下调部分产品出口退税率作为外生的政策冲击,基于月度的海关数据,运用倍差法研究了出口退税率调整对出口贸易的影响。研究发现,下调4个百分点的出口退税率显著抑制了出口商品的增长率,其中一般贸易增速下降了28%,加工贸易中的进料加工增速下降了17%。

需要注意的是,出口退税政策对不同行业的影响以及在不同环境下的作用效果可能具有一定差异性。Chao等(2006)[5]和谢建国等(2008)[10]的研究均指出出口退税政策的作用效果在不同行业存在较大差异。谢科进等(2008)[21]的研究则指出,基于福利考虑,应当优先选取供给弹性和需求弹性小的产品进行出口退税率调整,以在保障企业发展的同时减少社会福利损失。梅冬州等(2015)[22]研究认为,出口退税政策效果会受到金融市场不完备程度的影响,制定出口退税政策应考虑到金融市场环境的影响,重视政策实施后可能出现的负面效应。另外,有学者指出,出口退税率的提高实际上促成了中国以低利润率出口大量产品,加剧了贸易顺差的规模,容易形成新的贸易争端。[16,23-24]

根据上述对相关文献的梳理和分析,可以发现,国内外学者的研究均认为提高出口退税的相关政策至少能够在短期内增加出口企业的出口,同时对于帮助处于经济危机中的企业度过经营困境具有重要意义。

由此,本文提出假设一:疫情期提高出口退税比例和提升出口退税办理便捷度等积极的出口退税政策能够调节出口企业出口量,帮助处于困境中的出口企业度过难关。

与经济危机发生时单纯的出口阻力增大不同,疫情发生时带给出口企业的除了出口压力以外,还带来了包括消杀设备购买、防疫物资储备、消杀人员安排等额外成本,并承担一定期限内停工停产等带来的损失与成本;如果企业在疫情期间复工,还需要应对疫情做出部署和防范,生产压力增加,生产能力可能减弱。在此情况下,出口退税率的提高能够帮助企业摆脱困境,减小额外损失,恢复正常生产,度过疫情时期。因此,政府的积极退税政策一方面能够令挣扎在破产边缘的企业度过危机,继续营业,摆脱破产的命运;另一方面,也有利于帮助未处于破产边缘的企业更快恢复生产,减小损失。

由此,本文提出假设二:由于疫情的发生给出口企业带来了大量额外成本,积极的出口退税政策能够起到对额外成本进行补充的作用,所以相比经济危机发生时的退税政策,疫情期间退税政策发挥的作用更大,对企业帮扶的效果更为显著。

最后,如果政府积极出口退税的相关政策能够帮助企业摆脱困境,进而避免企业破产,那么政府很有可能在未来企业度过疫情期恢复正常生产后获得更多的来自出口企业缴纳的税收,即疫情期的出口退税政策很可能最终实现政府和企业的“双赢”。

由此,本文提出假设三:疫情期政府通过实施积极的出口退税政策扶持企业,可以避免大量企业破产,在协助企业度过难关后,能够形成企业良好发展且政府税收收入增加的“双赢”局面。

本文将出口企业和政府部门均视为有限理性的群体,并建立演化博弈模型,分析疫情期政府出口退税对企业脱困影响的作用机理和演化过程。

二、演化博弈模型构建

1.模型描述与模型假设

在政府部门与出口企业行为决策的博弈中,政府和出口企业两个博弈参与主体均以追求自身收益最大化为目标选择相应的行动策略:根据收益的不同,出口企业既可能选择奋力度过疫情期的经营困境,也可能为防止持续经营带来更大的亏损而选择宣告破产的行动策略;政府部门既可能采取实施包括提高出口退税比例和提升出口退税办理便捷度的积极出口退税政策的行动策略,也可能采取不实施积极出口退税的行动策略。其中一方实施各种行为的可能性和不同的支付均会对对方产生影响,进而改变对方的决策,而博弈双方均为拥有有限理性的群体,所以这种相互影响和进行行动改进的过程并非一蹴而就,而是通过各自不断调整策略和行为最终达到最优的过程,所以政府和出口企业应用不同决策进行互动博弈的过程为演化博弈过程。

本文假设C为在疫情期间企业得以度过难关、脱离困境需付出的所有成本,即既包括疫情期间经营收益受损导致的经济成本,也包括疫情期间购买消毒设备用品和雇佣人员进行消毒等产生的其他额外成本,甚至包括广义上的疫情期间需要借款摆脱财务困境而支付的借款成本以及由于出口受阻而导致的市场压力;疫情期间企业需要承担的、因疫情而发生的所有成本均包括在内。

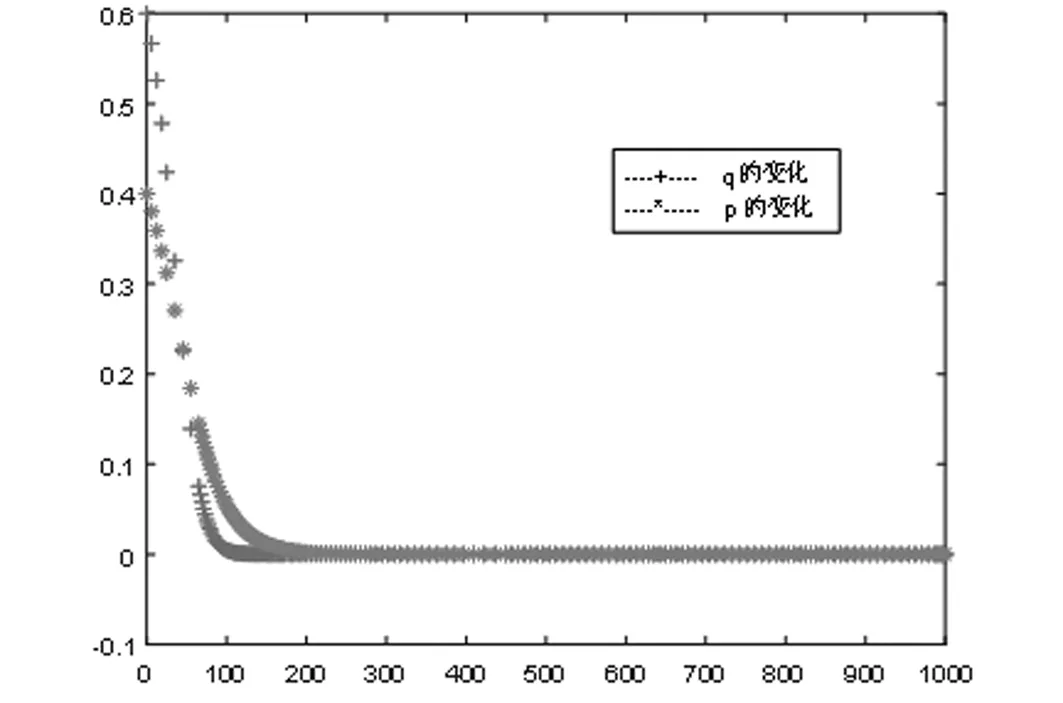

在政府针对企业实行积极出口退税政策的情况下,Q1表示政府向企业退税需要付出的成本,即退回的税款值,退回税款后如果企业得以脱离困境,企业在未来会获得U1的经营收益,并在未来向政府缴纳E1的税款。如果政府不向企业实行积极的退税政策,疫情期间企业发展受阻,一些企业也有可能因为资金相对充裕或通过借款等方式熬过疫情期,通过自身努力摆脱困境,但这些企业未来发展会受到一定影响,即这些企业度过困境后未来会获得U2的经营收益,并向政府缴纳E2的税款,根据现实情况,U2 根据假设,建立博弈支付矩阵如表1所示。 表1 疫情期政府退税决策与企业决策的博弈支付矩阵 2.演化博弈模型的建立 接下来结合演化博弈和复制动态方程探讨上述模型的纳什均衡策略和占优策略,进一步分析二者博弈行为的演化过程。首先,设政府实施积极的出口退税政策的概率为p,则其不实施积极出口退税政策的概率为1-p;企业脱离困境的概率为q,破产的概率为1-q,并且满足0≤p≤1,0≤q≤1。 设政府实施积极的出口退税政策的支付为U11,不实施积极的出口退税政策的支付为U12,则: U11=q(E1-Q1)+(1-q)(-Q1)=qE1-Q1 U12=qE2+(1-q)0=qE2 所以,政府的期望收益为: U1=pU11+(1-p)U12=(1-p)qE2+p(qE1-Q1)=qE2-pQ1+pqE1-pqE2 由此可以得到政府的复制动态方程为: F(p)=dp/dt=p(U11-U1)=p(1-p)(qE1-qE2-Q1) 同理,设企业努力脱离困境的支付为U21,选择破产的支付为U22,则: U21=(1-p)(U2-C)+p(U1+Q1-C)=U2-C+pU1-pU2+pQ1 U22=(1-p)0+pQ1=pQ1 所以,企业的期望收益为: U2=(1-q)U22+qU21=(1-q)pQ1+q(U2-C+pU1-pU2+pQ1)=pQ1+qU2-qC+pqU1-pqU2 由此可以得到企业的复制动态方程为: F(q)=dq/dt=q(U21-U2)=q(1-q)(U2-C+pU1-pU2) 因此,根据以上分析,动态系统的动态复制方程式为: (1) 1.政府策略的演化稳定性分析 当q=Q1/(E1-E2),F(p)=0时,显然,此时所有的p都是平衡状态。 当q≠Q1/(E1-E2)时,令F(p)=0得p=0和p=1是F(p)的两个均衡点。将政府策略选择的复制动态方程对p求导得:dF(p)/dp=(1-2p)(qE1-qE2-Q1),根据微分方程稳定性定理,只有当dF(p)/dp<0时,所得p值才是演化稳定状态。根据假设有E1>E2,所以E1-E2>0,Q1/(E1-E2)>0。下面分两种情况进行讨论: (1)若Q1/(E1-E2)>1,则E2>E1-Q,这种情况下q (2)若0 2.企业策略的演化稳定性分析 当p=(C-U2)/(U1-U2)时,F(q)=0,显然,此时所有的q都是平衡状态。 当p≠(C-U2)/(U1-U2)时,令F(q)=0得q=0和q=1是F(q)的两个均衡点。将企业策略选择的复制动态方程对q求导得dF(q)/dq=(1-2q)(U2-C+pU1-pU2),根据微分方程稳定性定理,只有当dF(q)/dq<0时,所得q值才是演化稳定状态,下面分三种情况进行讨论: (1)当(C-U2)/(U1-U2)<0时,因为U1>U2,所以C-U2<0,此时p>(C-U2)/(U1-U2),q=1为演化稳定策略。此时,无论政府如何行动,企业选择的摆脱困境的收益均大于破产的收益,因此,这种情况下企业必然选择努力摆脱困境的行动策略,且其决策不依赖于政府的行为。 (2)当(C-U2)/(U1-U2)>1时,移项有U1 (3)当0<(C-U2)/(U1-U2)<1时,分两种情况进行分析:当p<(C-U2)/(U1-U2)时,q=0是演化稳定点;当p>(C-U2)/(U1-U2)时,q=1是演化稳定点。这种情况下,企业的行为会受到政府实施积极的出口退税政策与否的概率的影响,当政府部门倾向于实施积极的出口退税政策时,企业会倾向于采取奋力度过难关的行动策略;反之,当政府倾向于不实施积极的出口退税政策时,则企业倾向于采取破产策略。 3.政府和企业策略的系统演化稳定性分析 由动态系统复制方程式(1)来描述政府和企业策略系统的演化,当仅当0 根据雅可比矩阵的局部稳定分析法,我们将分析系统在不同情形下的局部稳定性,并进行相应的数值模拟仿真。 本文采用增值税出口退税为例进行政府和出口企业的演化仿真模拟分析,将U2的值设定为1,然后以之为基准进行其他变量的赋值。由于受春节特别是疫情因素的影响,2020年1~2月民营企业、国有企业出口分别下降12.8%和12.4%,同时,考虑到疫情过后会有较长一段时间的消费增长期和企业加速发展期,所以本文将U1设定为1+1*20%=1.2,即假定相对于政府未采取积极的出口退税政策,出口企业在政府积极的出口退税政策扶持下能够在当期和未来均增加20%的利润。如果以增值税的基准税率16%为基准,那么相应的E2=0.16,U2=0.16,E1=0.16,U1=0.192。而C的取值对处于不同情形的企业应分两种情况:一类企业本身资金雄厚,不需要政府实施积极的出口退税政策也能摆脱困境,对这部分企业C 情形1:当U2=1,U1=1.2,E2=0.16,E1=0.192,C=1.1,Q1=0.032时,从表2和图1可以看出,博弈的演化稳定策略均为E(0,0)点。鉴于系统演化的长期性,系统将在很长的时间内保持政府不实施积极的出口退税政策和企业被迫破产的局面。由图1可以看出,在初始点(0.6,0.4)不变的前提下,系统演化均衡点(ESS)为(0,0)点。这种情况发生在政府还未实施积极的出口退税政策之前,我国一些企业由于面对疫情产生的经营困境无力承担疫情产生的额外成本和经营压力,企业为了防止更大的经营损失或无力负担额外成本继续经营,只能被迫破产。这一时期政府尚未针对疫情实施积极出口退税政策,有的出口企业倒闭,而企业破产后显然未来不能再为政府贡献税收,这时政府和企业之间的演化稳定态处于二者“双输”的局面。因此,必须改变这一情形,打破这一稳定状态,通过政府实施积极的出口退税政策,实现企业度过经营困境和政府税收收入增加的“双赢”局面。 图1 分情境演化仿真情形1中p和q的变化趋势 表2 分情境演化仿真情形1的局部稳定性 情形2:当U2=1,U1=1.2,E2=0.16,E1=0.192,C=1.1,Q1=0.011时,从表3和图2可以看出,博弈的演化稳定策略均为E(0,0)和E(1,1)两点,综合图2可以看出,在初始点(0.6,0.4)不变的前提下,系统演化均衡点(ESS)最终将收敛到(1,1)点。鉴于系统演化的长期性,系统将在很长的时间内保持政府实施积极出口退税政策和企业度过困境的局面。这里需要对Q1的取值做补充说明,在这一情景中的Q1值较前一阶段的Q1小,较小的Q1使得E1-E2-Q1>0,这种情况下政府考虑实施扶持企业的积极的出口退税政策很可能使更多企业摆脱困境,同时能令政府在未来获得更多的税收,此时政府存在较高的激励实施出口退税政策,较小的Q1主要意味着对政府实施积极的出口退税政策的较高激励。图2的情况发生在政府实施积极的出口退税政策之后,增加出口退税比例和提高退税办理便捷度的激励措施缓解了我国出口企业疫情期的经营压力和成本提高带来的损失,使资金相对较匮乏的企业能够度过经营困境,避免了破产的命运,而资金相对充裕的企业也能够利用政府的退税实现更好的生存发展。这种演化稳定态在疫情期的维持将在疫情结束后迎来企业度过困境更好发展和政府税收增加的“双赢”局面,至此,假设一和假设二得到证明。 图2 分情境演化仿真情形2中p和q的变化趋势 表3 分情境演化仿真情形2的局部稳定性 情形3:当U2=1,U1=1.2,E2=0.16,E1=0.192,C=0.1,Q1=0.035时,从表4和图3可以看出,博弈的演化稳定策略均为E(1,0)点。鉴于系统演化的长期性,系统将在很长的时间内保持政府不再实施积极的出口退税政策和企业能够正常发展的局面。由图3可以看出,在初始点(0.6,0.4)不变的前提下,系统演化均衡点ess为(1,0)点。这里需要对C和Q1的取值变化作出补充说明,C从1.1变为0.1说明在疫情期已经结束或基本得到控制的情况下,疫情给出口企业带来的额外成本很小,C的值大幅度减小至低于企业营业利润的水平;如果将Q1的值增大为0.035,这时的E1-E2-Q1<0,Q1较大的值说明在疫情得到控制时,政府已经没有再实施增加出口退税政策的激励,Q1的增大说明政府这一情况下实施扶持企业的积极出口退税政策的激励较弱。这种情况发生在疫情已经结束经济回归正常运转之后,这一时期政府已经停止实施或不再提高出口退税比例,此时出口企业已经度过了疫情造成的经营困境。虽然政府不再提高出口退税比例和便捷退税措施对企业进行扶持,但由于不再受到疫情带来的负面影响,出口企业已经能够通过自己的力量恢复到正常的生存发展状态。这种演化稳定态的出现说明疫情结束后迎来了企业度过困境更好发展和政府税收增加的“双赢”局面:一方面疫情期出口企业在政府出口退税政策的扶持下度过了经营困境;另一方面疫情结束后由于出口企业的较好发展政府获得了税收收入的增加,至此,假设三得到证明。 图3 分情境演化仿真情形3中p和q的变化趋势 表4 分情境演化仿真情形3的局部稳定性 当前,在国内新冠肺炎疫情已基本得到控制,而国外的疫情形势依然严峻的局面下,我国出口企业仍然面临着较大的出口压力和经营压力,出口退税相关政策的实施对于出口企业的发展十分重要。我国应继续贯彻落实出口退税的相关政策,保持目前所增加的出口退税比例,并且为出口企业退税工作提供便捷途径。这些措施一方面能够帮助大量出口企业度过因疫情造成的经营困境,避免破产,对出口企业的良好发展起到保障和促进作用;另一方面也能够使政府在未来获得更多的税收收入,最终实现扶持和促进出口企业发展与政府税收收入增加的“双赢”。积极的退税政策可以避免企业“倒闭潮”的发生,稳定社会经济发展。

三、演化博弈分析

四、不同情境下的演化结果仿真分析

五、结 论