共享经济商业模式下税收征管问题探究

2020-10-10高杉

摘 要:随着大数据、物联网、云计算、移动终端等信息化技术的迅速发展,为共享经济的发展带来了新的契机。在我国,随着互联网经济的迅速发展和消费理念的变革,共享经济快速崛起,2019年共享经济的交易规模高达32828亿元,涉及的领域已涵盖交通出行、知识技能、生活服务、共享住宿、共享医疗、生产能力、共享办公七大领域,已创造出巨大的产值。但目前我国并没有建立完善的税收法律制度与之相适应,共享经济这种新兴经济模式势必会对税收监管带来新的挑战。本文采用实地调研分析的方法,深入税务机关和相关共享经济企业展开多方调研,并将大数据、区块链技术等新兴技术应用于共享经济商业模式的税收征管中,旨在明晰共享经济的纳税主体,打造全链条的税收监管体系。

关键词:共享经济 税收征管 區块链

中图分类号:F293 文献标识码:A 文章编号:2096-0298(2020)09(b)--02

1 共享经济商业模式的机理与特征

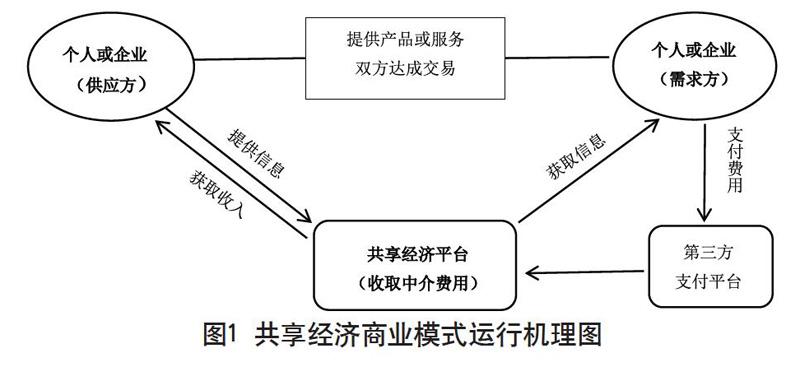

2017年,我国出台的《关于促进分享经济发展的指导性意见》中,对“共享经济”进行了论述:“共享经济在现阶段主要表现为利用网络信息技术,通过互联网平台将分散资源进行优化配置,提高利用效率的新型经济形态。”共享经济的载体特征是利用互联网信息技术平台;主体特征是基于广泛参与的社会大众;客体特征是闲置资源的高效、快速流动与配置。同时,利用互联网数字平台进行交易和运行、物品的所有权不发生转移、交易主要集中于个人或者个人与企业之间,被称为共享经济商业模式的主要特征。其运行机理为,闲置资源的供需双方通过搭建的共享经济数字化交易平台互换供需信息,即一方面,资源的供应方通过共享经济数字化交易平台快速、有效的发布信息;另一方面,需求方利用平台最大化的对接信息,完成资源的高效配置,使供需双方达到收益最大化。与此同时,作为信息交换的媒介,共享经济交易平台按一定的比例获得报酬。其运行机理如图1所示。

如图1所示,在共享经济的商业模式中,资源的供应方及共享经济平台均是经济利益的获利者,实现了价值的增值,从税收的角度看,产生了增值税和所得税的纳税义务。

2 共享经济在我国的发展现状

随着大数据、物联网、云计算、移动终端等信息化技术的迅速发展,为共享经济的发展带来了新的契机。在我国,随着互联网经济的迅速发展和消费理念的变革,共享经济快速崛起,根据国家信息中心分享经济研究中心连续五年发布的《中国共享经济发展年度报告》显示,我国共享经济的交易规模从2015年的6978亿元,上升到2019年的32828亿元,增幅为370.45%,截至2019年末,我国参与共享经济的人员已达8亿。共享经济涉及的领域已涵盖交通出行、知识技能、生活服务、共享住宿、共享医疗、生产能力、共享办公七大领域,特别是在疫情期间共享医疗、教育服务、外卖餐饮等平台交易量激增,出现了疫情间的逆势增长。值得关注的是由于受疫情影响,共享经济出现了新的发展模式,例如共享员工等。总之,虽然因疫情原因,共享经济的总体增长趋势放缓,但是从长远来看,共享经济正在由原来只注重利益和规模的粗放型经济态势向更注重效率和质量的内涵式集约型经济态势发展。

综上所述,共享经济在我国日益发展壮大,已创造出巨大的产值,如不对其征税于国家而言是一种巨大的税收流失,对传统行业来说也显失公平。然而,原有的税收政策是基于过去传统的交易模式,共享经济这种新兴经济模式势必会对税收监管带来新的挑战。

3 我国共享经济发展存在的税收问题

3.1 纳税主体不明确,税收征管困难

传统经济模式下,纳税主体多为实体组织,有清晰的纳税边界,纳税主体必须先进行税务登记,才能进行正常的生产经营活动,税务机关据此可了解纳税人的纳税情况,便于进行税收监管。而在共享经济模式中,一方面纳税主体利用互联网交易平台进行交易,其纳税行为有很大的隐蔽性;另一方面纳税主体涉及企业和个人多方,一般个体只在共享平台上进行简单的注册,很少自觉的进行税务登记,因此纳税主体身份的复杂性也使其更不明确。一种新型的盈利模式又涉及多维度不明确的纳税主体,造成了税务部门的征管困难。

3.2 征税对象及税目划分不清晰

共享经济的主要特征是将社会闲置资源进行重新配置,由于通过互联网交易,多种行业存在交叉、闲置资源的配置也较为复杂,因此,征税对象及税目很难划分清楚。例如,近年来日益兴旺的共享住宿行业,共享平台既收取租金提供住宿服务,又作为第三方收取房东和租客的佣金,另外还可以提供导游服务。因此,在申报缴纳税款时,是按租赁业还是服务业缴纳增值税?不同的税目,税率就不相同,会产生纳税人不同的税负差异。

3.3 计税依据难以确定,以票控税难以实现

传统经济模式下,税务机关可以依据企业的账簿、银行交易记录,特别是发票等资料来判断经济业务的真伪,从而较为准确地确定计税依据。然而,在共享经济模式下,交易行为多为“无纸化交易”,且其利益链条涉及线上线下多维度、不同行业相交叉等复杂情形,使得计税依据难以确定。另外,在共享经济模式中,多是以电子发票的形式进行管控。电子发票并不像纸质发票,需到税务机关经过严格的程序取得;其数据更容易被篡改和删除。因此,在传统交易中,流转税监管所依赖的“以票控税”制度,在共享经济模式下若不做变革,则难以发挥效力。

3.4 难以监测交易信息,无纸化交易增加稽查难度

共享经济商业模式的主要特征就是利用互联网数字平台进行交易和运行,因此其交易订单、交易合同、交易过程、支付手段多是属于无纸化的网络交易。另外,共享经济中提供服务的主体既有企业,又有个人,加之其交易的隐蔽性,导致税务机关很难对如此繁杂的信息进行有效监测,增加了税务机关的稽查难度,易滋生偷税漏税情况。

4 完善共享经济商业模式下税收征管的政策建议

4.1 明确纳税主体,由共享经济平台履行代扣代缴义务

如图1所示,共享经济平台作为信息交换的媒介在交易中,起到重要的桥梁作用,无论是交易的需求方还是供应方都需在平台注册,完成信息的登记工作。而共享经济平台作为企业在设立时,需进行严格的税务登记,产生每个企业唯一的纳税识别号。因此,共享经济的纳税工作,可参考欧美国家的“雇主识别号”制度,从而确定提供共享经济服务的供应方身份,由共享经济第三方交易平台对其应缴税费进行代扣代缴,履行纳税义务。

4.2 运用区块链技术,监控共享经济商业模式的全链条

区块链技术是一种具备“全链共享共识、数据可溯源、不可篡改、不可恢复”的分布式记账技术。能够记录共享经济交易平台各链接点发生的所有交易,形成完整的共享交易链条。利用区块链技术,提升共享经济商业模式的税收监管,具体建议如下:

(1)构建以税务部门为中心,联合工商、银行、财政、海關等部门协作的云信息数据平台。通过各部门信息的横向贯通、自动告知机制,税务部门可以对共享经济交易链条上各节点的信息全面掌握,有效地监控税源,准确的计算计税依据,提高税收征管的质量与效率。

(2)借助共享经济交易平台的发票流、资金流、货物流的大数据,建立纳税人全节点、多层次的网络关系图谱,达到“以票控税、信息管税”的目的。利用区块链技术,可以自动记录共享经济交易的业务流程与发票信息,有效识别共享经济交易主体之间的业务往来、交易金额、产品和服务等方面的信息和数据,遏制发票虚开虚抵、偷逃税款等行为,完善税收监管体系。

4.3 出台促进共享经济发展的税收优惠政策

现有的税收优惠政策,其制定依据多是基于过去特定的交易模式。而共享经济商业模式属于新兴产业,这种动态的变化需要进一步出台更加适合的税收优惠政策。借助“精确服务”的新要求,税务部门可以运用大数据分析,根据共享经济商业模式的特点,制定出有针对性的税收优惠政策,一方面可以进一步规范共享经济的纳税行为,另一方面可以促进其健康、快速的发展。

参考文献

NANCYFKOEHN.TheStoryofAmericanBusiness:From thePagesoftheNewYork Times[M].HarvardBusinessSchool Press,2009

周艳.“互联网+”下共享经济的税收征管问题[J].商业会计,2018(12).

王远伟.对共享经济的涉税问题探究[J].税务研究,2018(06).

①课题来源:本文系2018年山东省高等学校人文社科计划项目阶段性成果,课题名称:共享经济商业模式下税收征管问题研究(J18R A195)。

作者简介:高杉(1981-),女,汉族,山东青岛人,副教授,硕士研究生,研究方向:会计理论与政策研究、税收筹划研究。