家电行业的股价波动分析

2020-10-09苗怡霖

苗怡霖

摘要:本文搜集近期三家家电行业上市公司收盘价序列数据,探究我国家电行业的股价波动情况。运用ARCH类模型,度量外部事件对企业股价波动的作用,得出上市公司股票对数收益率波动规律,并探究家电行业企业股价的杠杆效应水平。通过实证研究得出,在以美的集团、格力电器、海尔智家为代表的家电行业,风险事件对企业股价收益产生正向作用,即具有高风险、高收益的特征,而且股价受到外部冲击如市场环境、政府政策的作用较大,股价波动较为持久。另外,我国家电行业上市公司股价对数收益率序列波动显现出较高程度的杠杆效应,利好和利空信息会显著作用于股价收益率波动。

关键词:家电行业;股价收益;波动集聚性;杠杆效应

一、引言

近期我国股市受外部事件影响而产生了一定程度的波动,家电行业销售量下跌迅猛,对企业营收产生了冲击,从而影响了家电上市公司股价波动,家电行业2020年初期的销售情况不佳。依据奥维云网数据,2020年第一季度白色家电(冰箱、洗衣机、空调等)销售额降低45%,小家电(电饭煲、电磁炉、料理机等)销售规模为114.9亿元,同比下降23.7%。在2020年第二季度,家电行业的线下销售仍是无人问津,家电出口量下降,企业不得不采用线上手段提升销量。商家开展秒杀购买、网红推送、直播销售等活动,同时降低价格销售是不可避免的形式。在此时间段,苏宁大数据显示,小家电的线上销量陡升。但对于2020年的家电零售业,奥维云网预计行业整体销售将下滑10%。

本文采集近期家电上市公司的股价数据,对此期间其股价波动情况进行分析,探究此时期家电企业股价的波动特征以及外部事件对企业股价的影响情况,为股市参与者提供些许参考。

二、实证分析

(一)样本数据的选取与处理

本文以市值和营收规模都排在前列的美的集团、格力电器、海尔智家三家上市企业为主要研究对象,选取2020年1月20日至4月30日三家企业的股票收盘价序列数据为样本(数据来源是东方财富网、锐思数据库),并运用Eviews软件进行数据量化处理与分析。为进一步探究三家上市公司的股价波动情况,根据公式rt=LogPt-LogPt-1对股价做进一步处理,得到对数收益率序列。这里r是时间t时的对数收益率,Pt和Pt-1分别是t时和t-1时的收盘价。

(二)分析过程

1.平穩性检验

本文对三组对数收益率数据进行ADF平稳性检验,p值都是0,在1%的显著性水平下,我们拒绝序列具有单位根的原假设,得出在本文样本期间三家家电企业的股价对数收益率序列处于平稳的状态。

2.相关性检验

标准误不能对标准差产生无偏估计,会使参数估计和假设检验的可信水平下降。对此,我们首先分析三家企业股票收益率序列数据的自相关情况,得出三家企业股票收益率序列都具有一阶序列相关性的特征。

3.ARCH效应检验

对残差项做ARCH-LM检验,结果显示,在1阶、5阶和10阶的滞后情况下以及在1%的显著性水平下,p值小于0.01,我们可以得到三家企业的日对数收益率序列具有高程度的ARCH效应。在本文样本期间,这三家企业的股价收益率序列符合序列平稳性的基础条件,异方差性的存在让建立对数收益率序列的ARCH类模型有很强的合理性,以下将运用ARCH类模型来探究测度我国家电行业上市公司的股价波动性。

4.ARCH类模型的建立结果

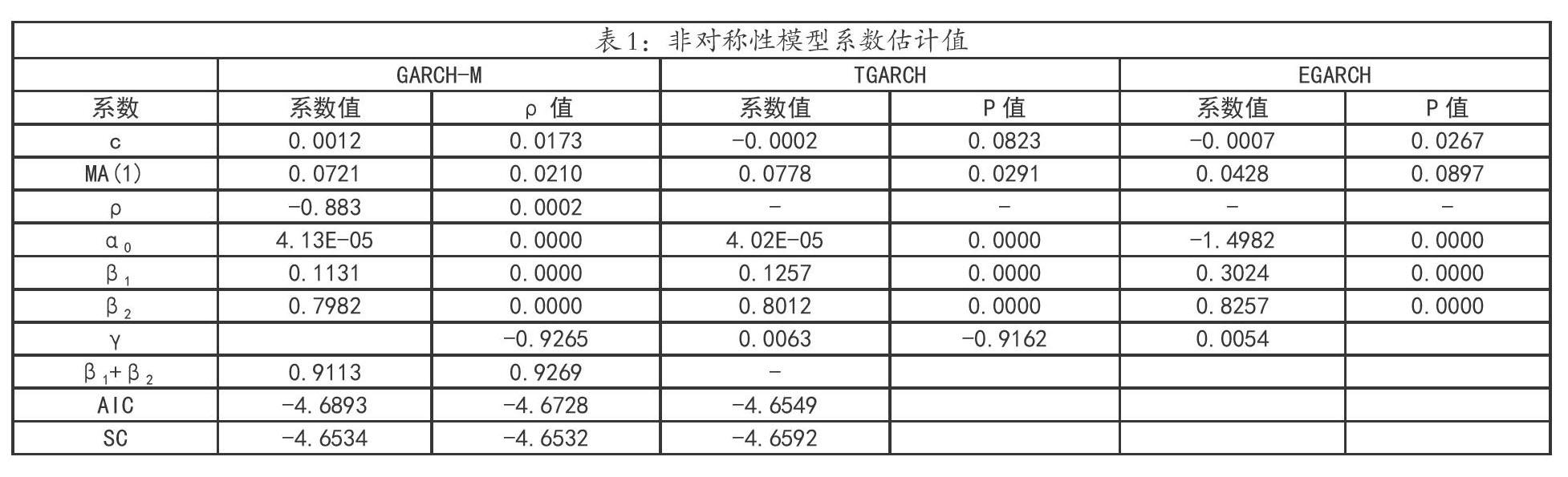

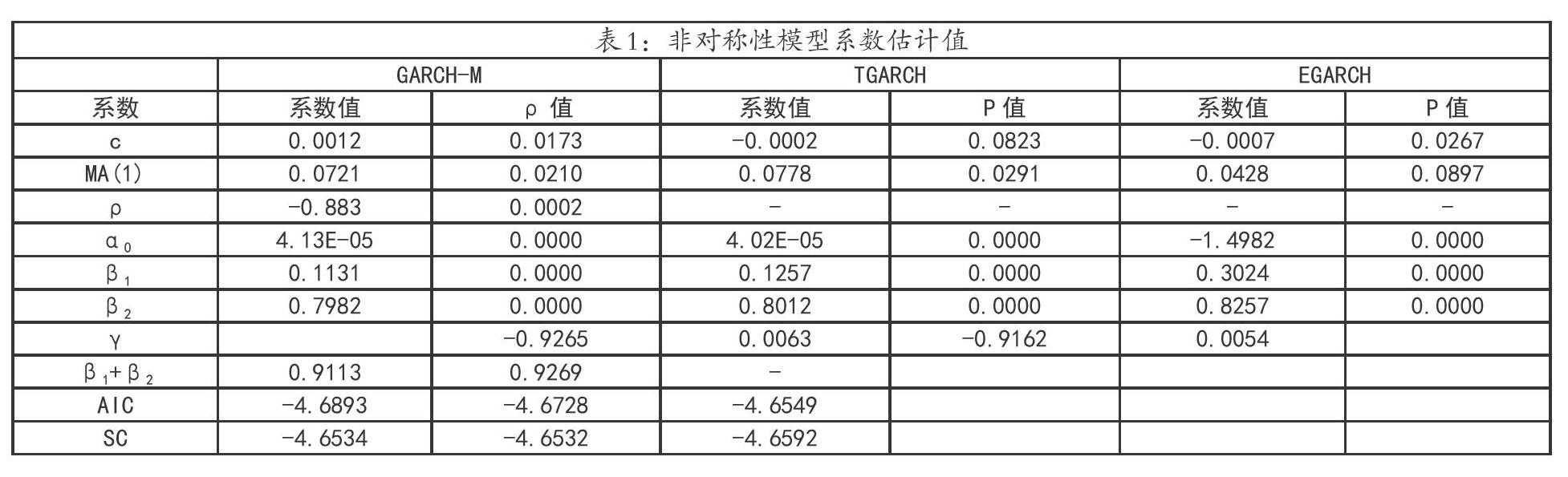

(1)美的集团。在本文样本期间,美的集团股价收益率序列具有高程度的ARCH效应。建立MA(1)-GARCH(1,1)模型,系数对应的t值显现出模型有较好的拟合结果,具有显著的系数。运用ARCH-LM检验方法,在滞后10阶的情况下,全部p值都大于0.1,统计量不显著,所以对美的集团股价收益率序列形成的模型,我们认为其处于无异方差性状态。

结果得到条件标准差的系数都是正值,我们认为风险对美的集团股价收益产生了正向作用,即高风险产生高收益。ARCH模型中的系数α对应外部冲击对股价变化的作用,其中,α值是0.113,表明外部冲击使美的集团股价发生较强烈的波动;β值是0.798,显示出美的集团股价波动具有长期记忆性特征;α值与β值的和接近于1,表明外部冲击如宏观环境、政策颁布对美的集团股价波动具有长期持续性作用。

接下来,本文形成GARCH均值模型,用ρ来衡量条件方差,度量风险事件对股价收益率的作用水平。引入系数γ,形成TGARCH、EGARCH模型,阐述不对称的变化特征。在GARCH-M模型中,参数ρ值显著,显现出美的集团股价具有高风险、高收益的特征。在TGARCH、EGARCH模型中,非对称系数γ值是显著的,我们认为美的集团股价收益率波动显现出高程度的杠杆效应,利好和利空信息都会显著作用于股价收益率波动。非对称性模型系数估计值如表1所示。

(2)格力电器。对格力电器股价收益率建立MA(1)-GARCH(1,1)模型,得到相应系数是显著的,系数值大于0。检验残差项ARCH效应后,对于格力电器股价收益率序列所建立的GARCH模型,我们认为其处于无异方差性状态。与美的集团相似,风险事件对格力电器股价收益率会有正向作用。在GARCH模型中,可以得到风险对企业股价收益产生显著性作用,α值与β值的和接近于1,符合序列平稳性的前提基础,我们认为外部冲击如宏观环境、政策颁布等对格力电器股价波动具有长期持续性作用。在GARCH-M模型中,参数ρ值是显著的,显现出格力电器股价符合高风险高收益的特征。在TGARCH、EGARCH模型中,非对称系数γ值是显著的,我们认为格力电器股价收益率波动显现出杠杆效应,利好和利空消息都会显著作用于股价收益率波动。

(3)海尔智家。对海尔智家股价收益率建立MA(1)-GARCH(1,1)模型,得到相应系数是显著的,系数值大于0。检验残差ARCH效应后,对于海尔智家股价收益率序列所建立的GARCH模型,我们认为其处于无异方差性状态。对海尔智家建立GARCH-M模型,我们得到的结果显示,预期风险对股票收益率变化产生了显著作用,风险与收益呈正相关。在EGARCH和TGARCH模型中,用系数γ度量杠杆效应的水平,在对海尔智家股价收益率建立的模型中,系数γ值是显著的,我们认为海尔智家股价显现出较高程度的非对称效应。

三、结论与后续研究的建议

(一)结论

1.在本文样本期间,我国家电行业上市公司股票市场波动幅度较大。三家代表性家电企业的股价对数收益率时间序列都显现出高程度的自相关性、ARCH效应,本文建立ARCH类模型,对残差项做ARCH-LM检验,之后不再出现ARCH效应,明显使三家企业股价收益率的波动程度变弱,同时显现出运用ARCH类模型可以高效得到家电行业上市公司股价的波动特征。

2.在以美的集团、格力电器、海尔智家为代表的家电行业,风险对企业股价收益能够产生正向作用,也就是具有高风险、高收益的特征。而且外部冲击如市场环境、政府政策对企业股价波动的作用很大,引起了较为持久的股价波动。此外,我国家电行业上市公司股价收益率波动还具有波动集群性、尖峰厚尾分布的特征,这表明股票价格具有一定的非随机性特征,股票价格波动具有一定的惯性。

3.家电行业作为制造型产业,发展比较稳定,家电企业股价在短期内下跌不一定表明企业内部的财务状况、盈利能力有所衰弱。在本文样本期间,风险事件对家电行业上市公司股价收益产生了正向影响。此外,我国家电行业上市公司股價收益率序列变化显现出较高程度的杠杆效应,利好和利空消息都会显著作用于股价收益率波动。

(二)后续研究的建议

在之后的研究中,我们可以继续运用时间序列模型,如ARCH族模型,也可以使用其他合适的计量模型,对其他上市公司股价波动进行相似的分析,了解整个家电行业更广范围的股价波动特征。另外,家电行业的股价波动是分时间段的,后续研究可以分隔成几个时间区间,分析不同时间段的股价波动,对上市公司股价波动进行更严谨细致的实证分析,然后将不同企业的股价波动特征进行对比,得出相似点与不同点,总结归纳家电行业上市公司股价波动特征。可以将本文样本期间的股价波动与上年同时段的股价波动情况或者估量的无外部突发事件冲击的股价波动情况进行比较,得出外部事件使企业股价产生了何种偏离以及影响程度。可以继续研究其他行业在本文样本期间的股价波动情况,同时也可以继续研究外部事件是通过何种机制影响家电行业的股票价格,从外部环境和内部控制等角度,分析外部事件信息影响家电行业股价波动的传导机制,探究内部伦理。

参考文献:

[1]张靖怡,张莲英.浅析成交量对GARCH族模型的修正作用:房地产上市公司股价波动性的实证研究[J].中国证券期货,2011(3):20-21.

[2]周焯华,周晨晨,贾伟.我国上市公司股价波动特征识别与实证:基于分行业数据的大样本研究[J].特区经济,2013(6):59-62.

[3]李杨,陈丕栋,慕永通.我国渔业上市公司股价波动分析[J].中国渔业经济,2019,37(3):62-71.

[4]苏木亚,白静.内蒙古上市公司股价波动性研究[J].内蒙古财经大学学报,2014,12(6):1-7.

[5]郦解放,费金叶.我国石油上市公司股价波动率分析:基于随机波动模型[J].经营与管理,2014(11):114-117.