S 公司股利政策实施概况及效果研究

2020-09-30张志武

张志武

(湖南工业大学经济与贸易学院,湖南 株洲412007)

一、 引言

股利政策是上市公司就其收益进行留存和分配的策略,是上市公司重要的理财活动,良好、科学的股利政策,可以向证券市场传递积极的信号,提高公司声誉,有利于公司更好地发展和促进股票市场繁荣;而不合理的股利政策则会影响公司股东和债权人利益,不利于企业长远发展。

现金股利分红作为股利政策的核心内容,一直以来备受社会各界关注,近年来在一系列鼓励分红的相关法律法规陆续出台的环境下,境内进行现金股利分红的上市公司数量不断提高。 2019 年,A 股市场共有2608 家公司进行现金分红,占全部上市公司数量的75.14%,分红总额达10180.48 亿元①数据来源:2019 年A 股证券市场分红报告(http:/ /finance.sina.com.cn/money/fund/fundzmt/2020-01-20/doc-iihnzahk5301449.shtml)。。 而在此过程中,“高派现”股利政策受到越来越多的公司采用,逐步成为国内证券市场一种特有的现象。 S 公司作为国内A 股市场最大的汽车上市公司,近年来连续多年实施高现金股利分配,2011~2018 年度S 公司各年每10 股分红均在3 元以上,8 年内分红总额达1078.62 亿元,平均股利支付率达45.34%②数据来源:S 公司2011~2018 年年报数据整理。,因而研究S 公司近年的股利政策概况及实施效果,对于完善S 公司和其他上市公司股利政策具有一定现实和借鉴意义。

二、 股利政策实施概况

(一)公司概况

1. 公司简介

S 公司成立于1984 年4 月16 日,1997 年11 月25 日在上交所上市。 目前S 公司是国内A 股市场最大的汽车上市公司,总股本达到116.83 亿股。 其主要业务包括各种机动车整车的研发、生产和销售,零部件的研发、生产和销售,物流,汽车电商,汽车服务贸易业务,汽车相关金融、保险和投资业务,海外经营和国际商务贸易业务等。

2. 公司股权结构

S 公司2011 年来股权结构变化如下:2011 年1 月1 日,S公司总股份9242421691 股,上海汽车工业(集团)总公司(以下简称:上汽总公司)持股6742713768,占比72.95%,跃进汽车集团公司占比5.07%,其他社会公众股占比21.98%。 2011年12 月13 日,S 公司与上汽总公司和上海汽车工业有限公司(以下简称:工业有限)进行资产重组,并于2011 年12 月27 日完成重组的股票发行,重组后,总股份达11025566629股,上汽总公司持股8191449931,占比74.30%,跃进汽车集团公司占比4.25%,工业有限占比3.03%,其他社会公众股占比18.42%。 2017 年1 月19 日,S 公司进行了定向增发,总股份增 加 到11683461365 股, 增 发 后, 上 汽 总 公 司 持 股8323028878,占比71.24%,其他社会公众股占比28.76%。①资料来源:S 公司当年度年报整理。综上,S 公司近年来股本及股权结构历经多次变更,但公司的第一大股东一直为上汽总公司,股权结构比例稳定,第一大股东股权集中,控股优势明显。

3. 公司财务状况

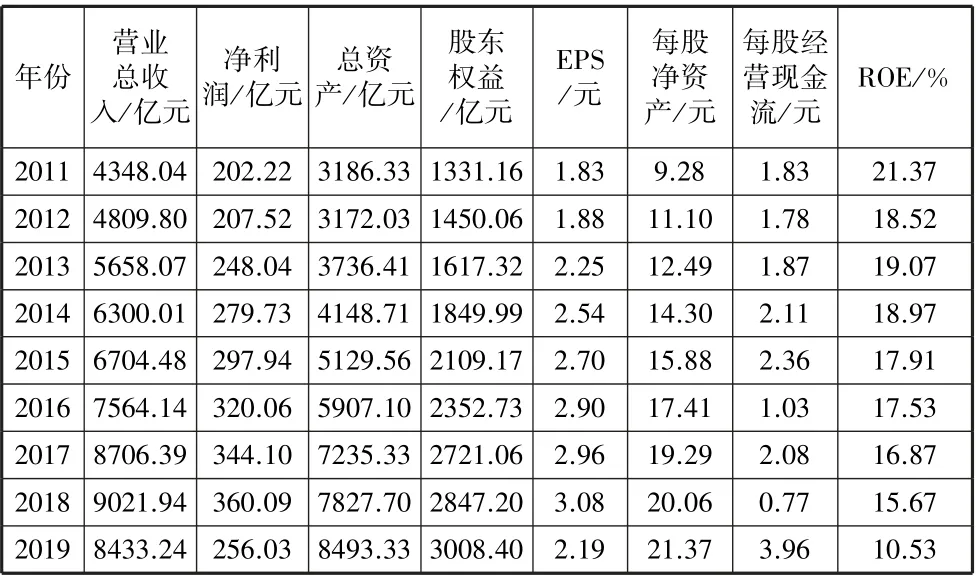

表1 S 公司2011~2019 年主要财务数据一览表

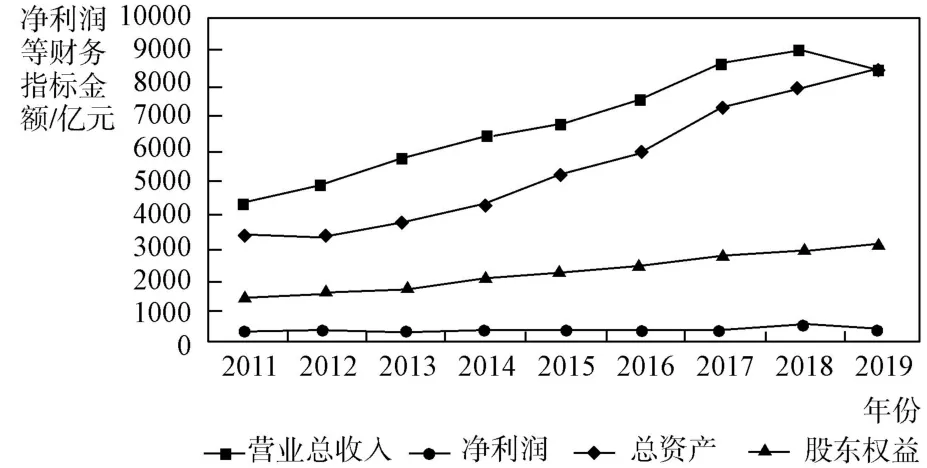

图1 2011~2019 年S 公司净利润等财务指标折线图

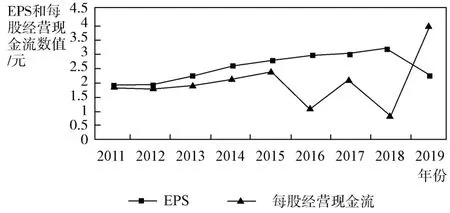

图2 2011~2019 年S 公司EPS 和每股经营现金流折线图

据表1 和图1、图2,S 公司规模一直处于扩大的状态,公司2011~2019 年总资产规模、股东权益、每股净资产逐年递增,营业总收入、净利润和EPS 除2019 年外也呈逐年增加趋势,公司每股经营现金流和ROE 除2019 年外各年份趋于稳定。 2019 年公司营业总收入、净利润、EPS 和ROE 降幅较大,每股经营现金流增幅较大。 公司2019 年营业总收入、净利润、EPS 和ROE 出现下滑,与2019 年国内汽车市场受经济增速下行和行业政策因素叠加影响有关。

(二)股利分配概况

表2 S 公司2011~2019 年度股利分配情况表

对于高派现的定义,目前学术界有四种界定标准:①每股派现金额≥0.3 元;②平均股利支付率在60%以上;③每股派现金额>每股收益;④每股派现金额>每股经营活动现金流量净额。 上市公司只要具有上述四种情况之一,就可以界定为具有高派现行为。 据表2,S 公司在2011 ~2018 年报告期分红实施方案及2019 年报告期分红预案中,各年每股派现金额(或将派现额)均≥0.3,因此可以界定S 公司在2011 ~2019 年报告期股利分配具有高派现行为。

进一步分析,可以看到S 公司近年来股利分配具有如下特征:

1. 股利分配方式以现金分红为主

据表2,S 公司在2011~2019 年报告期每年分红方案中,均只有现金分红方式,无送股和转增分红方式,可以看出近年来S 公司在股利政策的分红方式上比较单一,以现金分红方式为主。

2. 连续多年实施高现金股利分配

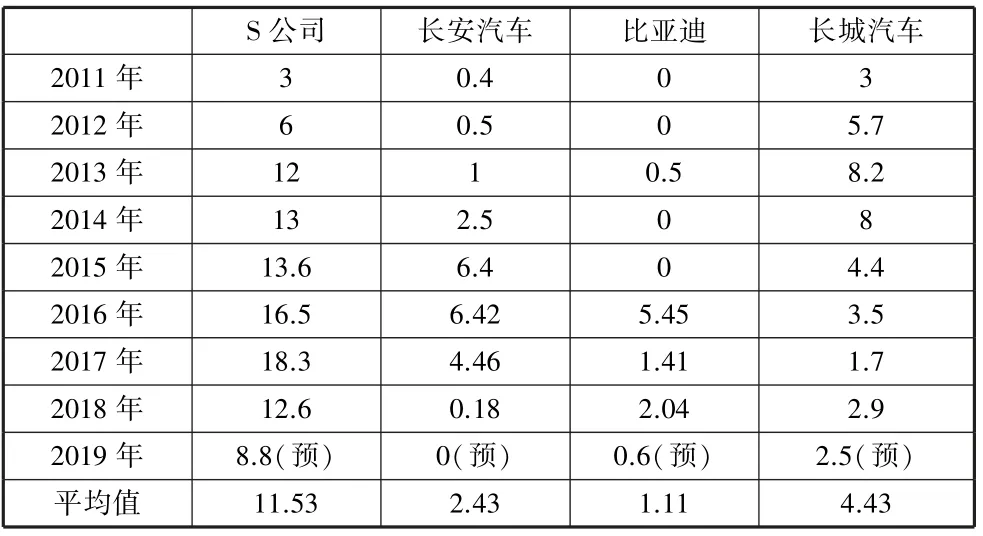

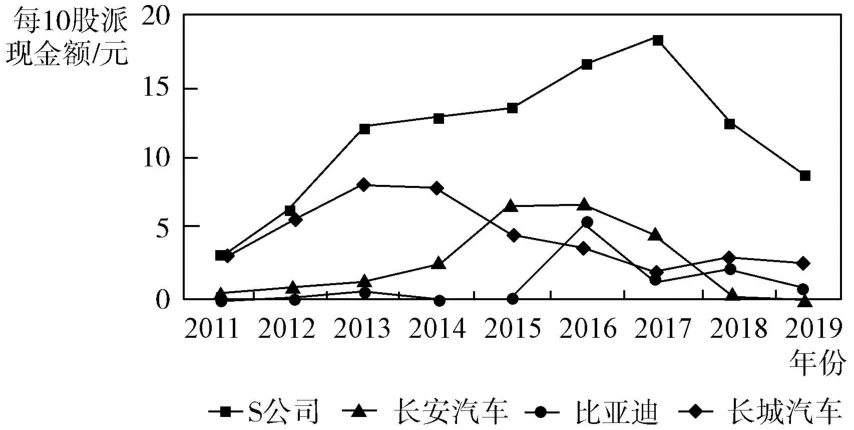

在A 股市场选取长安汽车、比亚迪和长城汽车三家同行业公司与S 公司近年每10 股派现和股利支付率情况进行比较,结果如表3、表4、图3、图4 所示。

表3 各公司各年报告期每10 股派现情况表 单位:元

图3 各公司2011~2019 年报告期每10 股派现折线图

据表3 和图3,S 公司在2011~2019 年报告期,连续各年都进行(或将进行)现金股利分配,每10 股派现平均值为11.53元;而长安汽车、比亚迪则没有连续进行派现,每10 股派现平均值分别为2.43 元和1.11 元;长城汽车各年虽连续进行(或将进行)派现,但每10 股派现平均值为4.43 元,远低于S 公司的11.53 元。

3. 股利支付率高

据表4 和图4,S 公司2011 ~2019 年报告期股利支付率(含预案)平均值达到44.76%,高于长安汽车、比亚迪和长城汽车,且长安汽车和比亚迪的股利支付率平均值仅为18.56%和10.18%。

表4 各公司各年报告期股利支付率情况表

图4 各公司2011~2019 年报告期股利支付率折线图

三、 股利政策实施效果

(一)股价涨跌幅情况

采用预案公告日后10 日涨跌幅和股权登记日前10 日涨跌幅双指标衡量股票市场对S 公司各年分红派息的短期反映。 据表5 看,2011~2019 年报告期预案公告日后10 日涨幅和股权登记日前10 日涨幅正负不一,说明股票市场对S 公司历次分红派息具有双向反映。

公司2015 年和2017 年报告期预案公告日后10 日涨幅为负值,而2015 年和2017 年报告期S 公司的每10 股派现为13.6 元和18.3 元,股利支付率为50.33%和61.85%,尤其2017 年的每10 股派现数和股利支付率均达到公司近10 年来的最高值,但股票市场短期对该预案反映并不积极,可能与中小投资者担心过高的股利支付会使公司以后年度的经营现金不足,且会降低投资能力。 2019 年报告期预案公告日后10 日涨幅为负,与公司2019 年经营业绩出现下降、部分财务指标不良有关,同时也受到新冠肺炎疫情的影响。

表5 2011~2019 年报告期分红派息与涨跌幅表现情况表

(二)累计超额收益率情况

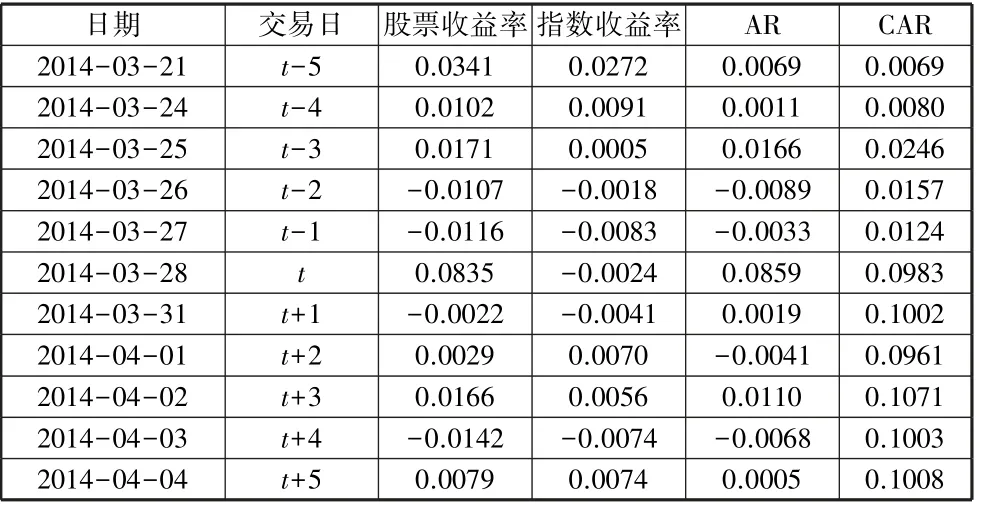

通过事件研究法,选取2013 ~2019 年报告期,利用每日超额收益率(AR)和累计超额收益率(CAR)指标进一步测算投资者对S 公司实施高派现的态度。 首先计算2013 年报告期的CAR,由于上市公司宣布股利预案公告,具有不可预测性,因此这里选取2013 年报告期股利预案公告日,即2014-03-28 为研究日期,计为t,前一交易日计为t-1,依次类推,并将研究日期范围确定在[t-5,t+5]之间,分别获取每个交易日的收盘价和收盘指数(采用上证指数),经计算结果如表6 所示,并据表6 做折线图(图5)。

表6 S 公司2013 年报告期股利预案公告日前后CAR 表

图5 2013 年报期预案公告前后CAR 折线图

其中,股票每日收益率=(当日的收盘价-前一交易日收盘价)/前一交易日收盘价,指数每日收益率=(当日的收盘指数-前一交易日收盘指数)/前一交易日收盘指数,超额收益率(AR)=股票每日收益率-指数每日收益率,累计超额收益率(CAR)等于超额收益率的累加。

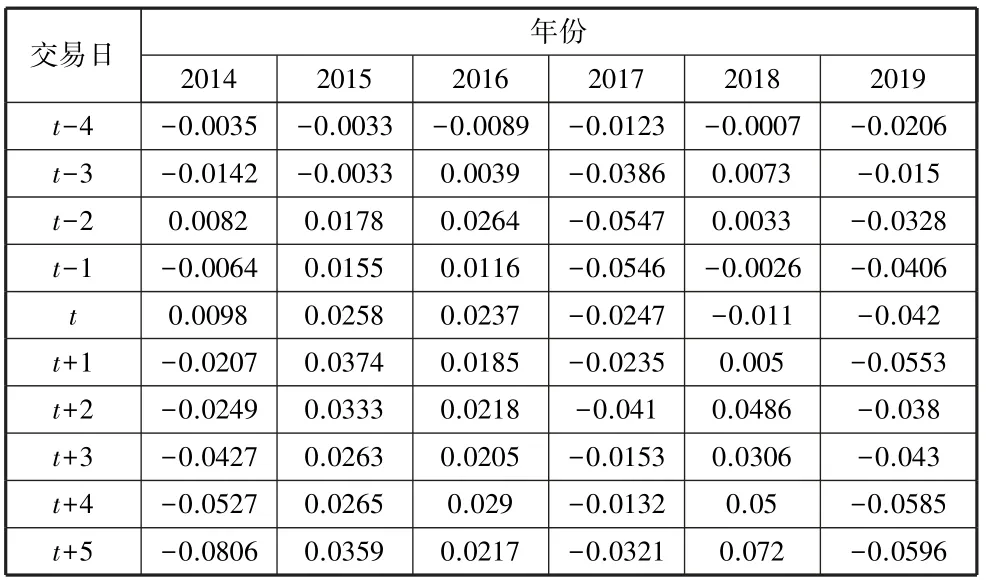

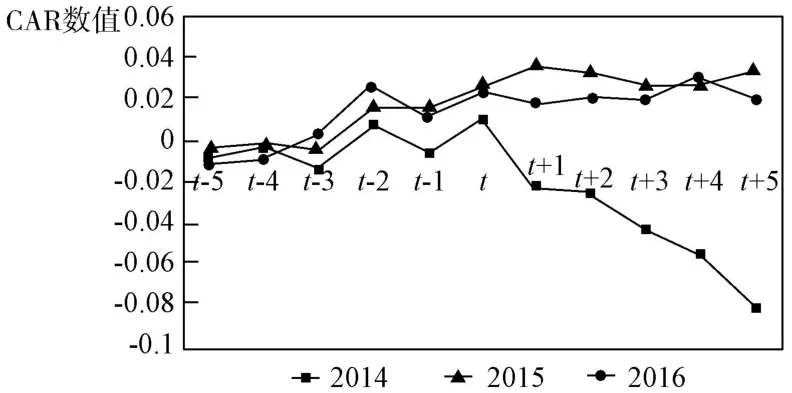

按上述步骤再依次测算S 公司2014 ~2019 年报告期股利预案公告日前后CAR,计算结果如表7 所示,并据表7 做折线图(图6、图7)。

表7 S 公司2014~2019 年报告期股利预案公告日前后CAR 表

续表

图6 2014~2016 年报告期CAR 折线图

图7 2017~2019 年报告期CAR 折线图

从表6、表7 和图5、图7 可以看到,在2013~2019 年报告期内,2013、2015、2018 年报告期,CAR 在股利预案公告日后都有一个明显的提高;2016、2017、2019 年报告期,CAR 在股利预案公告日前后无明显提高和降低;而在2014 年报告期,CAR 在股利预案公告日后出现较为明显的下降。

因此,同样可以得出股票市场对S 公司连续的高派现具有双向反映,正如上文所分析,S 公司实施高派现股利政策一方面会给股票市场传达出公司经营良好的积极信号;但另一方面如果公司业绩和财务指标出现下滑,投资者会不看好高派现行为,同时连续过高的股利支付也会让中小投资者担心公司以后年度的经营和投资现金不足,影响公司的偿债能力和投资能力,这都不利于公司的长远发展。

四、 结论及启示

(一)高派现股利政策具有双向影响

S 公司在2011~2019 年报告期实施了高派现股利政策,这其实是一把“双刃剑”。 一方面,这可以向股票市场传递公司经营良好的信号,吸引更多投资,提高企业声誉,增强软实力和竞争力;另一方面,企业的留存利润减少,投资资金不足,企业相对的筹资成本也会增加,会影响S 公司的成长性,增加营运风险。 因此,S 公司应在综合考虑现有经济实力及未来企业成长性的基础上,将自身实际情况与企业发展战略相结合,基于此选择合适的股利政策,才能更好地发挥股利政策的积极作用。

(二)高派现需以良好的经济实力为基础

S 公司作为国内A 股市场最大的汽车上市公司,资产规模、盈利水平远超同行业大部分公司,但同时也面临许多竞争和挑战。 尤其是2019 年企业净利润和营业总收入等指标迅速下跌,此时企业应及时调整发展战略,加强成本管控,提高资金利用效率,运用差异化等战略,不断提高企业综合实力,保持企业财务状况良好。 基于此实施适度的派现,股票市场才会做出积极的反映,股利政策的效果才会最大化。

(三)股利政策应兼顾利益相关者利益

在现有的公司制度和相关法律规定下,股权结构能够很大程度上决定着公司股利政策的方向。 S 公司股权结构一股独大,高度集中,其大股东是上汽总公司,处于绝对控股地位,可以决定当年股利政策的制定和实施。 若公司在经营状况不善,不便实施高派现的情况下,大股东仍采取高派现,而中小股东缺少话语权,这就不利于公司的可持续发展,也会损害到中小股东利益。 另外连续实施过高的股利支付,会减少公司资金的流动性,容易增加公司财务和经营风险。 因而,公司在制定股利政策时,应当吸收中小股东意见,积极让债权人参与讨论,充分考虑利益相关者的建议,平衡好现金股利与留存收益关系,平衡好利益相关者利益,基于此,实施合理的股利政策。

(四)强化内部监督,完善股利政策及配套制度

S 公司应充分发挥内部监督机构的作用,发挥监事会、独立董事对公司制定和实施股利政策的监督作用,规范公司管理层和员工的工作行为,保障公司管理层和投资者的利益,确保公司股利政策的实施有利于提升企业价值。 同时,政府监督机构需加强对上市公司的管理和引导,完善现有股利政策及配套制度,强化对上市公司股利政策信息披露管理,提高透明度,进一步规范市场行为。