互联网企业价值评估方法研究

2020-09-30覃子裕

覃子裕

(湖南工业大学经济与贸易学院,湖南 株洲412007)

一、 引言

随着我国互联网信息技术的快速发展,互联网越来越成为人们生活中不可或缺的一部分,互联网企业的价值也在快速攀升。 此时,投资互联网企业的热潮同时迅速到来,对于投资人而言,如何精确评估互联网企业价值就显得尤为重要。 由于互联网企业在商业模式运作和盈利方式上,与传统企业截然不同,因此在使用传统评估方法,如相对估值法等模型时,不能较为准确地评估互联网企业的价值。 文章针对互联网企业的特点,进行了改进互联网企业价值评估研究,为互联网企业的价值评估提供了一定理论参考。

二、 互联网企业的特征

(一)多以轻资产布局为主

互联网企业的资产构成主要为轻资产,体现在其拥有的无形资产和用户数量上,相较于传统制造企业而言其固定资产、机器设备较少。 主要原因是互联网企业的盈利模式特殊,一是通过“内容-广告”模式盈利,通过深度而精彩的内容获取流量,再吸引广告主的进入来盈利,二是通过电商模式来盈利。 两者主要以互联网平台为基础进行业务流程。

(二)初创期风险大

一个互联网企业在初创期失败的概率较大,究其原因是由于其需要大量的资金投入流量推广、获新成本、专利研发、平台构建等方面,所以互联网企业在初创期的经营风险最高。 并且由于互联网企业产品的研发周期长,需要大量资金的支撑,同时客户的需求还会发生变化,所以互联网企业的经营风险相对而言比较高。

(三)获新成本高,获利方式新颖

互联网企业在获新成本上是非常高的,需要不断推陈出新并且有新颖的使用方法,才能获取新用户,而其在拥有一定的流量后,不同于传统行业的销售商品、提供劳务获取收入,互联网行业通过其App 的产品或服务吸引流量,再将其流量红利变现为广告收入等。

三、 互联网企业与传统企业比较

(一)企业属性不同

互联网企业与传统制造企业有较大差异。 以“互联网新经济”为主导的互联网企业以网络平台为渠道,在网络平台上为用户提供特色服务,以获取新用户流量,并将其转化成收入。 但制造业等传统企业的业务核心在于生产流程,且盈利模型主要为销售商品。

(二)业务模式不同

互联网企业将融资获取的资金主要用于拉新和研发,以此来创造更加优质的产品或服务,并获取更优质的流量来源。 而传统企业则以生产活动为中心,企业的资金资源主要分配在生产上,通过生产出来的产品来获得销售收入,进而为企业创造更大的价值。

(三)财务指标侧重不同

互联网企业相对于传统企业,技术的创新更为频繁,而技术的每一次创新往往都具备较大的风险,这给企业带来了不确定性。 传统企业的核心在于生产,其财务指标多涉及营业成本等,可以较好地利用财务指标予以评估。

四、 利用传统方法评估互联网企业的局限性

(一)自由现金流量折现法

自由现金流量折现法是将未来某一时间内的预期现金流量折为现值。 其能反映公司内在价值的本质,因此在实务中被广泛使用,主要体现从DCF 模型(现金流折现模型)可知,影响DCF 模型的关键指标是现金流和折现率。 自由现金流量折现法估值的首要工作是现金流预测,在预测时要考虑企业未来盈利能力变化的影响因素;其次是选择符合企业自身的折现率,由于企业经营风险高低不相同,对企业未来风险的判断也会有所不同。

对互联网企业的评估过程中,在其经营的前几年,其经营性现金流量可能会出现负数,而运用自由现金流量折现法估值模型的前提是每一期的现金流为正数,否则就丧失了估值的意义。 互联网企业经营期前期一般的业务流程为从资本市场获取融资,然后再结合企业经营活动中产生的现金流进行再投资,从而获取新的流量、新的用户,以增强用户黏性、增加用户数量、获取市场份额。 因此,由于互联网企业前期的经营现金流量为负数的概率要高于传统企业,互联网的高成长性削弱了自由现金流量折现法的有效性,因此自由现金流量折现法更适用于有稳定现金流的传统企业。

(二)EVA 估值模型

EVA(经济附加值)估值模型是基于剩余收益模型思想衍生的一种价值评估模型,其不仅考虑到企业的盈利能力,同时还将企业的机会成本考虑在内。 但是互联网企业的业务特点决定了不能仅考虑资本成本和机会成本对企业估值的影响,且机会成本的把握难度太大,使用EVA 模型评估互联网企业存在一定的局限性。 并且,由于互联网企业前期拉新成本较高,现金净流量为负的情况占大多数,EVA 模型并不适用。

(三)市盈率估值法

市盈率估值法的公式为:

PE=每股价格/每股收益=总市值/净利润市盈率

相对估值法中的市盈率估值法是较为常见的价值评估方法之一,该方法主要通过市价除以近一年的每股收益来计算市盈率,并以此来判断企业的估值水平。 很多投资者在初期很喜欢使用市盈率估值模型来评估上市公司。 但是,由于互联网企业初创期的经营风险高,可能会出现高投入低回报的情形,而对于收益率估值法而言,如果企业的收益为负,那么市盈率估值法就会失去意义。 互联网企业前期主要以引流拉新、抢占市场份额为目标,因此互联网前期的利润可能为负,此时市盈率估值法就失去了意义。

(四)成本法

成本法以企业资产负债表为基础,通过评估资产和负债的情况来确定企业价值。 该方法虽然有企业的真实数据作为支撑,但并未考虑企业在未来的潜在获利价值。 而对于互联网企业而言,其业务特点决定了其账面情况不能全面反映互联网企业的价值,只有结合未来潜在获利价值才能较为准确地评估互联网企业价值,故在实践应用中一般不采用该方法评估互联网企业的价值。

总结来看,传统的评估方法在评估互联网企业时都或多或少存在一定局限性。 要精确地评估互联网企业价值,需要结合互联网企业自身的业务特性和盈利情况,因地制宜,选择适当的评估方法。

五、 互联网企业估值方法改进建议

(一)B-S 定价模型与DCF 组合模型

1. 使用DCF 模型计算企业现有基础价值

使用DCF 模型计算企业现有基础价值的关键在于计算加权平均资本成本WACC,而加权平均资本成本由债务资本成本和权益资本成本按资本所占比率构成。

(1)计算债务资本成本

债务资本成本指占用资金的成本,通常表现为融资和发债的成本,由借款利息和融资成本构成。

(2)计算权益资本成本

权益资本成本指股东的必要收益率。 目前通常使用资本资产定价模型来计算企业的权益资本成本,其公式为:

Ke=Rf+β(Rm-Rf)

式中,

Ke为权益资本成本;

Rf为无风险报酬率;

Rm为市场投资组合的预期报酬率;

β 为证券的风险系数。

(3)计算加权平均资本成本

WACC=Kd(1-T)×D/V+Ke×E/V

式中,

WACC 为加权平均资本成本;

Kd为债务资本成本;

Ke为权益资本成本;

D 为债务资本市场价值;

E 为股权资本市场价值;

V 为E+D;

T 为企业所得税税率。

互联网企业的现有价值采用DCF 模型在以前现金流的基础上预测未来现金流量,在得到加权平均资本成本的基础上,通过两阶段模型计算互联网企业的稳定收益价值。

式中,FCFF 为自由现金流;

WACC 为加权平均资本成本;

g 为增长率。

2. B-S 定价模型评估企业潜在获利价值

B-S 定价模型是实物期权定价的一种,主要用于评估延期期权、成长期权和放弃期权。 该组合模型主要通过DCF 模型来评估企业稳定收益价值,通过B-S 模型评估企业潜在获利价值。

(1)通过B-S 模型来评估互联网企业在未来的潜在获利价值,其公式如下:

或

C0=S0[N(d1)]-PV(X)[N(d2)]

式中,

X 为期权的执行价格;

S0为标的资产的当前价值;r 为无风险利率;

t 为期权的到期时间;

α 为标的资产的收益波动率;

N 代表normal distribution,查d1和d2在正态分布表中的值,就是N(d1)和N(d2)。

最后计算DCF 与B-S 模型结合下的企业整体价值:

P=P1+P2

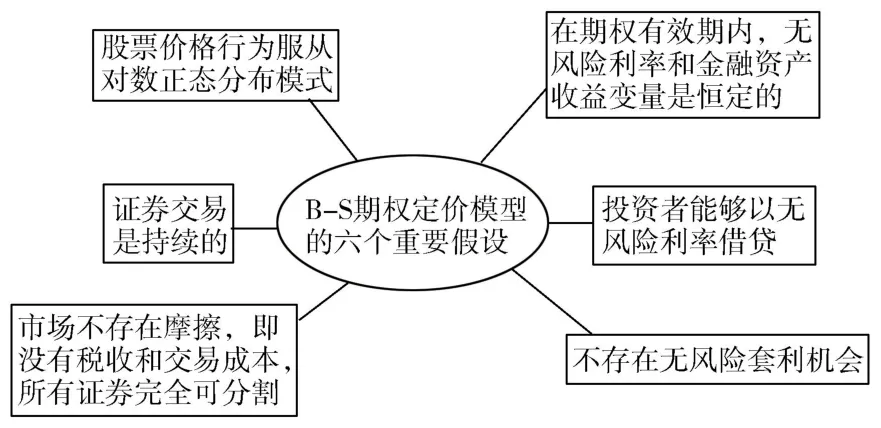

(2)使用B-S 定价模型的六个假设

B-S 期权定价模型六个重要假设如图1 所示:

图1 B-S 期权定价模型六个重要假设

(3)运用B-S 模型结合DCF 模型的原因

B-S 模型弥补了DCF 模型对延迟价值的忽略。 互联网企业对于新的投资项目,难以预计其未来现金流量,如果单纯采用DCF 模型进行价值评估,企业必须决定其是否投资,所以DCF 模型容易忽视对投资的延迟价值,而通过运用B-S模型,企业可以在有效期内的任意时刻执行期权。

B-S 模型弥补了DCF 模型对长期收益和经营灵活性价值的忽略。 使用DCF 模型的前提在于需要获取该企业过去几年的现金流数据,所以使用DCF 的模型的前提是企业在未来能保持稳定的发展趋势,但互联网企业的属性恰恰在于其未来的不可控性,由于互联网企业的未来现金流量极大地受用户数量、盈利情况影响,对于以轻资产为主要资产的互联网企业而言,其未来现金利率难以预测。 而B-S 模型则可以弥补这一缺点。

(二)基于梅特卡夫法则的改进模型

梅特卡夫法则认为,一个网络的价值等于该网络内节点数的平方,且网络价值与用户数量的平方成正比。 梅特卡夫法则认为网络价值与用户数量的平方成正比,这也是为什么相同业务类型的互联网公司估值的差异却较大的原因之一。先进入该市场的互联网企业由于存在先发优势,可以先发获得一定用户数量,并抢占市场份额,使得后进入该市场的互联网企业丧失一部分机会。 梅特卡夫法则同样认为现实中很多互联网企业即使利润为负,但仍具有较大价值。

1. DEVA 估值模型

DEVA 模型以梅特卡夫法则为基础,用于评估互联网企业价值,其公式为:

E=M×C2

式中,

E 为项目的经济价值;

M 为单体投入的初始成本;

C 为客户价值。

DEVA 模型考虑了单体投入的初始成本和单位客户价值,用于评估互联网企业时存在一定合理性。 但该模型也存在一定局限性,主要体现在该模型将每个用户为企业所带来的价值视为相同,但随着如今互联网的发展,这种评估方法是不合理的,没有考虑到互联网企业特点的变化,可能会高估互联网企业价值。

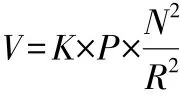

2. 国泰君安模型

我国依据梅特卡夫法则提出的估值模型——国泰君安模型也是互联网企业价值评估方法方法之一,其公式为:

式中,

V 为企业价值;

K 为变现因子;

P 为溢价率系数;

N 为用户规模;

R 为网络节点间的距离。

但国泰君安模型也存在一定的局限性,其适用性较差,公式中的部分数据难以量化,且用户规模N 的界定较为模糊,注册用户数并不一定等于精确的用户规模,并不是所有的用户都会为该企业创造价值,且该公式并未将获客成本考虑在内。

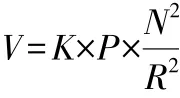

3. 基于梅特卡夫的改进模型

该改进模型首先分析标的互联网企业的商业模式和价值核心,分析其特有的业务特征。 其次结合该互联网企业的商业模式和业务特征,分析其核心竞争力和所处的企业生命周期,判断其是否适用该改进模型。 最后再通过改进模型进行估值计算,其公式为:

式中,

V 为企业价值;

K 为变现因子;

P 为企业市场占有率;

N 为活跃用户数量;

R 为企业单位用户成本。

该改进模型的核心在于用户资源,通过区分活跃用户与非活跃用户对互联网企业价值的不同影响,以活跃用户为基础进行价值评估。

由于梅特卡夫模型只考虑了用户资源的影响,而忽视了获取用户过程中产生的成本,通过互联网特征可以得知,互联网企业的价值并非由单一的用户规模而决定,其价值的构成在于其获客成本与收益是否成本效益最大化,所以该改进模型在公式中考虑了获客成本这一指标,对互联网企业进行综合全面合理的评估。

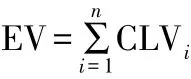

(三)用户价值模型

用户价值估值模型在梅特卡夫法则的基础上认为互联网企业的价值与用户数量及用户能为企业带来的现金流入有关。 这种模型在考虑财务数据的同时,还将用户数据情况也考虑在内,比较适合互联网企业价值评估。

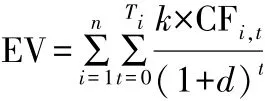

用户价值模型下的企业整体价值表达式如下:

式中,

n 为活跃用户数;

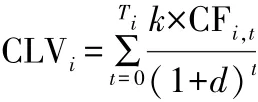

CLVi为用户终身价值,其表达式为:

式中,

Ti为用户浏览时长;

CFi,t为在阶段t 用户所产生的现金流;

k 为用户为企业贡献现金流的影响因子;

d 为预期现金流风险的折现率。

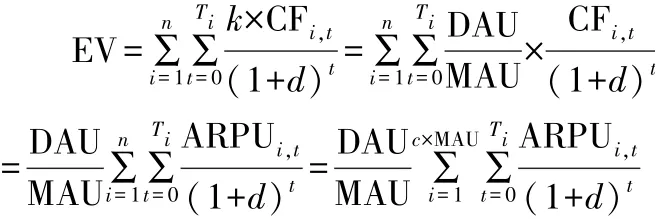

整合以上两式可得到企业整体价值的表达式:

该表达式中的关键指标解释如下:

用户数量n 是指互联网企业所拥有的用户数量,但电脑和手机等不同媒介存在一定的用户重复,且该用户数量存在活跃与非活跃之分,不同的用户品质为互联网企业所带来的价值也是截然不同的。

用户为企业贡献现金流的影响因子k 主要影响因素取决于用户数量n 中的DAU(日活跃用户数量)和MAU(月活跃用户数量),在DAU 和MAU 的基础上,确认用户黏性。DAU/MAU 的比值与用户黏性成相比,即当MAU 不变时,DAU 越大,用户黏性越大。

折现率d 是在加权平均资本成本的基础上予以确认,该指标主要依据从互联网企业的报表数据中获得。

用户所产生的现金流CFi,t主要指每用户平均贡献值(ARPU),是指在某一时期内企业能够获得的每个用户产生的收益。 主要表达式如下:

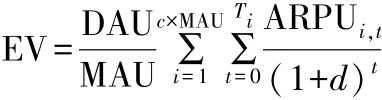

因此,互联网企业整体价值的表达式为:

其中:

EV 为企业整体价值;

Ti为用户使用互联网企业的产品或服务的时长;

ARPUi,t为在阶段t 的每用户平均贡献值;

d 为反映预期现金流风险的折现率;

c 为付费比率;

MAU 为月活跃用户数;

DAU 为日活跃用户数。

用户价值模型在评估互联网企业估值时的独特性和优势体现在其使用了与用户流量相关的非财务指标ARPU。 该方法从互联网企业最重要的支撑——用户上入手,能较为精确地评估互联网企业价值。

六、 结语

文章通过对互联网企业的特征分析,明确了其具有轻资产为主、初创期经营风险大、拉新成本较高等特征,并就其特征比较了互联网企业与传统企业之间的差异,分析得出传统评估价值方法并不一定适用互联网企业。 因此,文章从四个方面探讨了传统评估方法在评估互联网这一新兴企业时存在的局限性。 在此基础上,从自由现金流与实物期权定价理论组合模型、梅特卡夫法则、用户价值理论三个方面针对互联网企业所独有的特点进行了估值适用性分析,得出了这三种方法在一定程度上更适用于互联网企业的估值研究,所计算出的估值结果更符合现实。 因此,当投资互联网企业时,投资者们需要结合标的公司具体的商业模式和发展现状,选择适合的价值评估方法进行价值评估。